“中特估”浪潮下尋覓“基”遇投資者宜考量長期價值判斷能力

2023-05-30 21:13:38王驊

證券市場紅周刊 2023年16期

關鍵詞:基金

王驊

絕大部分主動權益產品對“中特估”配置淺嘗輒止,純度更高的產品還要從被動指基中找。

國企是我國經濟的重要組成部分,同時也是我國資本市場的基石。在過去兩年上游原材料漲價、國企改革政策持續完善、經濟處于弱復蘇階段的背景下,央企、國企等具備“中國特色”優勢的企業成為市場討論的熱點。從長期來看,納入可持續發展、產業政策等特征因子建立的符合中國特色的估值體系也有一定持續性。那么,該如何尋找“中特估”比重較大、長期擅長“中特估”公司定價的基金呢?

大幅增配“中特估”基金仍是少數被動指數型產品純度更高

如果拿當期行業配置減去行業配置自然變動定義為當期行業主動增減持比例,以萬得中特估指數為標準,2023年一季度末主動權益基金在中特估板塊季度末重倉占比為3.88%,主動增持比例1.72%,基本和印象相符。

同樣以萬得中特估指數為基準,根據2023年一季報和2022年四季度中披露的前十大重倉股,分別計算權益基金在兩個時點的重倉股和指數成份股的重合程度。在統計的3084只基金中,873只主動權益型基金可能主動加倉“中特估”概念股,占比達到28.31%,570只基金在2022年末不持有“中特估”概念股,但在一季度末持有。

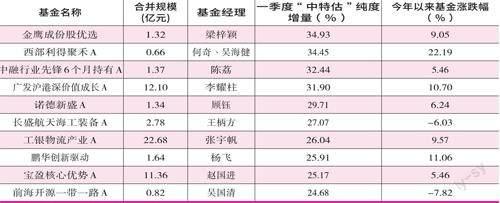

附表一季度大幅增持“中特估”發主動權益基金

數據來源:Wind,截至2023-5-9

以金鷹成份股優選為例,去年四季度基金持有中國中免、恒立液壓、歐派家居為代表的博弈復蘇的消費、地產鏈股票,一季度基金的持倉幾乎換成了中特估和AI相關,包括中國移動、中國交建、中國中鐵等國有屬性更強的個股。西部利得聚禾今年以來漲幅達到22.19%,基金在一季度新進的三大運營商是在數字中國頂層設計和AI產業爆發迭代的雙重背景下,借助央企低估值疊加數字經濟概念率先修復的板塊,截至5月10日,中國移動、中國聯通和中國電信的PB估值分別從去年年底的1.17倍、0.91倍、0.90倍修復至1.71倍、1.11倍和1.40倍。不過雖然有不少基金憑借在一季度的大幅增持獲得了超額收益,絕大部分主動權益基金對中特估的配置僅僅是淺嘗輒止,想要找到純度更高的產品,還是要從倉位和投資方向更為確定的被動指數型產品中尋找。

同樣統計公募權益基金的中報、年報明細持股數據,計算各基金的中特估概念股持倉占凈值比,并將基金過去四期的占比均值降序排列,篩選占比較高的基金。而純度較高的南方富時中國國企開放共贏ETF、富國中證央企創新驅動ETF和南方中證高鐵產業今年以來分別上漲33.77%、22.77%和21.53%,相比絕大部分僅進行部分倉位調整的產品有明顯優勢。

量化考核央企發展情況背后仍然考驗基金主動擇股水平

自2019年起,國資委開始采用量化的指標來考核央企發展情況。2023年1月,國資委提出將中央企業2023年主要經營指標由原來的“兩利四率”調整為“一利五率”,即利潤總額、資產負債率、研發投入強度、全員勞動生產率、營業現金比率和凈資產收益率,并提出了“一增一穩四提升”的年度經營目標,即利潤總額增速高于全國GDP增速,資產負債率總體保持穩定,并實現凈資產收益率、研發經費投入強度、全員勞動生產率、營業現金比率4個指標進一步提升。用凈資產收益率替換凈利潤指標,用營業先進比率替換營業收入利潤率指標,都能夠更好地衡量企業資本投入的產出效率,從而全面提高企業業績質量。

以上也是主動管理型基金進行個股分析時經常會考慮和拆解的指標,因此對于個股的理解應該還是主動基金經理更勝一籌。實際上,除了上述純度較高的中特估指數基金外,今年也有一些長期持有中特估概念股的基金跑出了不錯的業績。工銀瑞信創新動力今年以來也上漲17.55%,基金重倉較多為銀行、地產、建筑、建材、保險等相對冷門板塊,并且根據估值和收益預期的比較調整行業結構。去年年末基金重倉中國太保,并增配中國移動、國電南瑞等新型基礎設施建設相關個股,并顯著減配了銀行股,今年以來小幅增持了地產、石化,以及南微醫學、上海醫藥在內的醫藥股。基金長期業績中波段交易占了較大比例,而波段交易的核心還是對于企業價值的判斷。

同理,中泰星元價值優選也被很多投資者認為是重倉中特估的主動管理基金,實際持倉中基金主要持有中國建筑、工商銀行、建發股份等央國企。以持倉占比最高的中國建筑為例,公司是全球規模最大的投資建設集團,2022年充分受益于國家經濟穩增長政策,基建新簽訂單同比增長20.3%,延續兩年高增態勢;房建業務方面,公司也逐步延伸至客戶信用高、違約風險低、竣工價值高的公共及工業建筑領域以對沖地產下行對住宅類訂單影響。

基金選股需要滿足“長坡、厚雪、慢變”三個特征,即公司潛在空間要大,有明確的優勢可以獲得更高的盈利能力、超額利潤,以及在行業中公司的競爭優勢不會輕易被新技術或者新模式顛覆。大部分央國企活得久、站得牢,但是在細分行業里哪些公司能夠維持競爭優勢,又有哪些公司在治理加持下能夠把長期利潤轉化為分紅,還需要長時間的跟蹤和甄別。

近期中特估有一些主題投資的屬性顯現,以央國企為主體的被動指數型基金最容易跟上行情,但是即便是央國企,內在基本面和治理結構還是有較大區別。“一利五率”“一增一穩四提升”的調整除了考量央國企盈利能力和質量,激發國企經營活力外,也給了公募基金更多挖掘優質標的的可能。(文中所提基金僅為舉例,不作為買入推薦)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10