縣域醫(yī)共體財務集中共享管理模式研究

2023-05-30 23:53:59楊慧

會計之友 2023年1期

楊慧

【摘 要】 隨著全面推動健康中國建設戰(zhàn)略的實施,深入推進縣域醫(yī)共體建設和體制機制改革,列入了國務院辦公廳深化醫(yī)藥衛(wèi)生體制改革2022年的重點工作任務清單。當前,各地區(qū)縣域醫(yī)共體運行仍存在諸多挑戰(zhàn),財務管理和信息系統(tǒng)薄弱,無法為管理決策提供快速有效的數(shù)據(jù)支撐。基于現(xiàn)狀,本研究應用財務共享的模式來探索縣域醫(yī)共體的高質(zhì)量發(fā)展,通過調(diào)研和文獻研究明確共享模式的建設目標和條件,梳理各階段的實施流程,設計共享模式的建設框架,再造重點業(yè)務流程的關(guān)鍵環(huán)節(jié),最后就財務集中共享模式運行中的關(guān)鍵問題提出對策建議。本研究創(chuàng)新點主要是將財務共享的理念應用于縣域醫(yī)共體財務管理實踐中,設計建設框架,再造業(yè)務流程,拓展財務共享的應用場景。

【關(guān)鍵詞】 縣域醫(yī)共體; 財務集中管理; 集中共享模式; 財務共享

【中圖分類號】 R197.323? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)01-0107-05

一、引言

縣域醫(yī)療共同體(以下簡稱“縣域醫(yī)共體”)是指在縣域內(nèi)為推進優(yōu)質(zhì)資源下沉,將縣、鄉(xiāng)兩級的醫(yī)療資源整合優(yōu)化,根據(jù)地理位置、服務人口、規(guī)劃布局、服務能力等因素,在縣域內(nèi)由二級以上(含二級)縣級醫(yī)院牽頭,其他醫(yī)院和基層醫(yī)療機構(gòu)為成員單位,形成聯(lián)合衛(wèi)生服務組織,實現(xiàn)資源共用、人才共享、技術(shù)支持,提升縣域整體的醫(yī)療服務能力[1]。

按照管理體制和組建方式,縣域醫(yī)共體分為緊密型醫(yī)共體和非緊密型醫(yī)共體[1]。緊密型醫(yī)共體是指對組織內(nèi)的人、財、物進行統(tǒng)一管理,對內(nèi)統(tǒng)一財務核算,對外作為一個整體與財政、醫(yī)保等部門對接。非緊密型醫(yī)共體是各機構(gòu)間保持法人關(guān)系和經(jīng)濟核算的獨立,僅建立起縣域內(nèi)技術(shù)支持和對口幫扶的關(guān)系。

目前,在全國范圍內(nèi)浙江、山西、福建等省份都在高位推進緊密型醫(yī)共體建設,通過打破行政、人事、財政壁壘,實現(xiàn)縣域內(nèi)人、財、物的統(tǒng)一調(diào)配管理。隨著醫(yī)療改革的持續(xù)深化推進,為滿足縣域醫(yī)共體的建設發(fā)展和管理要求,醫(yī)共體現(xiàn)有的財務管理模式在運行中面臨著不少問題,需要進行不斷探索與創(chuàng)新。財務共享模式可以實現(xiàn)組織內(nèi)工作效率和財務信息質(zhì)量的提升,有利于醫(yī)共體統(tǒng)籌整合運行數(shù)據(jù),提升醫(yī)療質(zhì)量和運營管理。本研究基于縣域醫(yī)共體的財務管理現(xiàn)狀和現(xiàn)代企業(yè)財務共享的發(fā)展模式,將兩者有機融合,探索縣域醫(yī)共體財務集中共享的新模式,為縣域內(nèi)醫(yī)療服務能力的提升提供堅實的保障。

二、文獻綜述

政策實施層面,2022年5月,國務院辦公廳印發(fā)的《深化醫(yī)藥衛(wèi)生體制改革2022年重點工作任務》(國辦發(fā)〔2022〕14號)提出“深入推進緊密型縣域醫(yī)共體建設和體制機制改革,推動在醫(yī)共體內(nèi)實行行政、人事、財務、業(yè)務、藥品、信息系統(tǒng)等統(tǒng)籌管理,加強監(jiān)測評價,強化評價結(jié)果應用”[2]。此項任務清單,較2021年提出的“推進縣域醫(yī)共體和城市醫(yī)療集團試點,強化網(wǎng)格化建設布局和規(guī)范化管理”[3]細節(jié)要求更明確,考核數(shù)據(jù)更具體。2022年1月,廣東省開始實施的《落實緊密型縣域醫(yī)共體財務統(tǒng)一管理的實施意見(試行)》(粵衛(wèi)規(guī)〔2021〕9號)中指出,建立健全縣域醫(yī)共體財務統(tǒng)一管理機制,由牽頭醫(yī)院的財務部門為基礎(chǔ),成員單位共同參與的財務統(tǒng)一管理模式,具體承擔會計核算、預算管理、成本管理、資產(chǎn)管理、價格管理和會計監(jiān)督等職能,建立統(tǒng)一的會計核算體系和構(gòu)建“一本賬”財務報告體系[4],此項政策的出臺規(guī)范了醫(yī)共體的財務管理體系。

醫(yī)共體地域特色研究方面,現(xiàn)有的研究和政策主要集中在浙江、福建、山西等地。陸婉敏等[5]以浙江省安吉縣為例,指出縣域醫(yī)共體在財務管理中存在的問題:缺乏統(tǒng)一的財務管理標準、預算和資產(chǎn)管理能力不足、信息化基礎(chǔ)薄弱,提出財務制度、預算管理、會計核算、績效管理、資產(chǎn)管理、財務人員、信息化建設的“一體化”管理理念。王婷等[6]在對福建省縣域醫(yī)共體財務現(xiàn)狀分析中指出,目前僅有少數(shù)縣域醫(yī)共體實現(xiàn)了集中核算,其他大多數(shù)還是由各成員單位獨立核算,資產(chǎn)管理、成本管理、預算管理因牽頭單位和成員單位的差異,實施效果不明顯,提出了以信息系統(tǒng)為依托,實行財務集中管理,提升人、財、物等核心管理決策的效率和及時性。王紀平等[7]對山西省縣域綜合醫(yī)改實施行政、人員、資金、業(yè)務、績效、藥械“六統(tǒng)一”后縣鄉(xiāng)醫(yī)療集團運行現(xiàn)狀及內(nèi)部控制建設體系進行分析后發(fā)現(xiàn),實施財務共享是醫(yī)療集團提升內(nèi)部控制水平的有效路徑和必要措施。

在縣域醫(yī)共體財務管理模式探索方面,刀春芳[8]提出推動醫(yī)共體模式平穩(wěn)發(fā)展的措施是完善縣域醫(yī)共體的財務管理機制,提高信息化兼容性,建立以預算管理、收支管理、成本核算、績效管理及財務報告一體化管理的智能管理體系。梁艷[9]認為醫(yī)療機構(gòu)財務共享中心的構(gòu)建已成當下縣域地區(qū)新的發(fā)展趨勢,并提出了完善資源配置、加強人員培訓、創(chuàng)新考核制度、提高信息化水平四點構(gòu)建措施。王靈慧[10]分析了目前縣域醫(yī)共體財務統(tǒng)一管理突顯出的問題,提出構(gòu)建財務共享中心的意義,并就在組織架構(gòu)設計、信息系統(tǒng)整合、會計制度統(tǒng)一等方面提出了具體建議。

通過對上述政策層面和文獻研究方面分析發(fā)現(xiàn),緊密型縣域醫(yī)共體的建設已進入改革的深水區(qū),各地結(jié)合地域特色和運行情況,就醫(yī)共體的財務集中管理模式進行了積極的探索,財務共享應用于醫(yī)共體的理念也得到了學者和管理者接受和認可,本研究重點對醫(yī)共體的建設條件、建設框架、流程再造等管理模式進行探索和研究。

三、縣域醫(yī)共體財務集中共享建設目標和條件

(一)縣域醫(yī)共體財務集中共享的建設目標

基于對政策層面和縣域醫(yī)共體財務集中管理現(xiàn)狀,構(gòu)建集中共享平臺的總體目標是:建設業(yè)財一體化的醫(yī)共體管控型財務共享平臺,通過平臺的建設,實現(xiàn)各下屬單位業(yè)務信息和財務數(shù)據(jù)的融合[11],在組織架構(gòu)方面,通過重新梳理業(yè)務流程,合理優(yōu)化資源配置,搭建集約化、扁平式的組織,使各成員單位、各職能部門更加緊密、有機的服務患者、服務社會,提升協(xié)同管理能力[12]。細化措施為提高會計工作效率,提升財務信息質(zhì)量;加強內(nèi)部體系建設,增強財務合規(guī)監(jiān)管;優(yōu)化關(guān)鍵流程再造,加速科學管理進程;實現(xiàn)業(yè)務財務融合,提升財務管理內(nèi)涵。具體包括:

1.搭建財務共享平臺:通過區(qū)域內(nèi)各單位統(tǒng)一、標準化的業(yè)務模塊建設,共享平臺實現(xiàn)各單位在線報賬、集中核算、綜合運營分析和業(yè)務數(shù)據(jù)協(xié)同查詢等功能。共享平臺的建設服務于內(nèi)外部利益相關(guān)者,保證區(qū)域內(nèi)數(shù)據(jù)實時高效反饋至衛(wèi)健等主管部門。

2.規(guī)范共享操作流程:共享平臺的建設將有效縮短原有的線下審批流程,將財務管理制度植入系統(tǒng)中進行流轉(zhuǎn)和控制,既提高了財務審批的效率,又保證了數(shù)據(jù)分析的質(zhì)量和價值,提升醫(yī)共體的綜合運營管理水平。

3.提供智能決策支持:共享平臺通過財務信息與業(yè)務系統(tǒng)的融合,實現(xiàn)醫(yī)共體上下業(yè)務數(shù)據(jù)的動態(tài)反饋,打破原有的機構(gòu)壁壘和信息孤島,管理者借助信息共享平臺,實現(xiàn)管理決策的智能支持。

(二)縣域醫(yī)共體財務集中共享的建設條件

財務集中共享平臺的建設前提是信息系統(tǒng)融合,信息系統(tǒng)融合基礎(chǔ)在于形成標準化的技術(shù)支撐系統(tǒng)。只有建立統(tǒng)一標準的運行規(guī)則,各單位、各系統(tǒng)、各模塊才能實現(xiàn)無縫銜接,發(fā)揮出共享平臺應用的價值[13]。具體的建設條件包括有:

1.基礎(chǔ)平臺。醫(yī)共體在財務共享平臺建立過程中,要搭建統(tǒng)一模式的基礎(chǔ)服務平臺,包括主界面系統(tǒng)、通訊系統(tǒng)、辦公系統(tǒng)、數(shù)據(jù)存儲和管理。在基礎(chǔ)服務平臺上實現(xiàn)主管部門、醫(yī)共體財務部門、各下屬單位操作人員的遠程操作和實時響應,滿足業(yè)務運行、財務核算和管理控制的多重需求。

2.標準化體系。醫(yī)共體財務共享平臺的建設基礎(chǔ)是標準化體系。只有在核算體系、核算標準、財務制度、審查標準、數(shù)據(jù)標準等方面按照統(tǒng)一規(guī)范的政策來執(zhí)行,才能在各單位、各部門形成標準的數(shù)據(jù)倉庫,實現(xiàn)數(shù)據(jù)分析和集成帶來的效用和價值。

3.財務管控職能。醫(yī)共體通過財務共享平臺的建設,不僅要實現(xiàn)財務人員應用統(tǒng)一準確的核算體系來對業(yè)務反映,還要實現(xiàn)財務與各業(yè)務模塊系統(tǒng)的融合,提供管理決策所需要的財務業(yè)務數(shù)據(jù)。同時,利用共享平臺的建設,在醫(yī)共體內(nèi)實現(xiàn)預算管理、成本控制、績效考核、風險控制等方面的全過程監(jiān)控。

四、縣域醫(yī)共體財務集中共享模式的建設框架

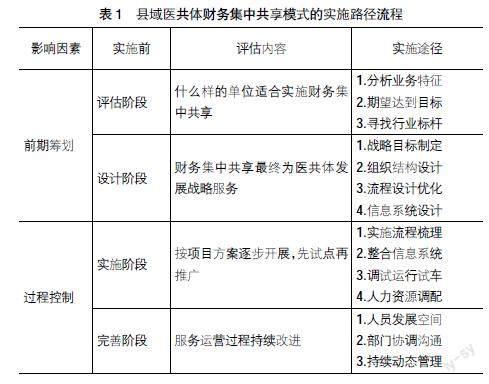

(一)縣域醫(yī)共體財務集中共享模式的實施流程

縣域醫(yī)共體實施財務集中共享模式的步驟包括評估、設計、實施和完善四個階段,具體各階段工作如下:評估階段包括現(xiàn)狀調(diào)研和可行性分析;設計階段即方案規(guī)劃及平臺構(gòu)建;實施階段包括流程再造及設計;完善階段包括建設保障和持續(xù)改進[14]。其中,評估和設計為前期籌劃階段,實施和完善為過程控制階段,細化的財務集中共享模式實施路徑流程表如表1所示。

(二)縣域醫(yī)共體財務集中共享模式的建設框架體系

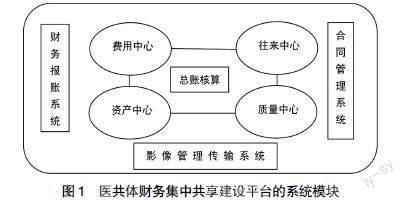

縣域醫(yī)共體在構(gòu)建財務集中共享模式的過程中,需要融合全部財務、業(yè)務系統(tǒng),通過數(shù)據(jù)清洗、兼容對接,形成一個統(tǒng)一規(guī)范的運行平臺[15]。在整體框架體系中,基于對影像管理系統(tǒng)的充分利用,將財務報賬系統(tǒng)和合同管理系統(tǒng)進行對接,建立起以總賬核算為核心的費用中心、往來中心、資產(chǎn)中心和質(zhì)量中心,形成一個完整的財務集中共享運行體系。如圖1所示。

財務報賬系統(tǒng):醫(yī)共體內(nèi)報賬申請人根據(jù)業(yè)務發(fā)生類型,在財務報賬系統(tǒng)模塊內(nèi)選擇所報業(yè)務的類型,填制關(guān)鍵信息并上傳原始單據(jù)。財務報賬根據(jù)內(nèi)嵌的審批流程進行流轉(zhuǎn)、審批、付款、制單等業(yè)務,最后生成會計憑證。

合同管理系統(tǒng):合同事項是醫(yī)共體內(nèi)重點監(jiān)控和管理的信息系統(tǒng)。系統(tǒng)內(nèi)包括合同審驗、簽訂、付款、合同執(zhí)行等過程管理。合同管理系統(tǒng)與資產(chǎn)中心、往來中心進行對接,保證醫(yī)共體內(nèi)各職能部門監(jiān)控合同的執(zhí)行、供應商的付款進度等,保證各系統(tǒng)、各中心的數(shù)據(jù)動態(tài)共享和有效銜接。

影像管理系統(tǒng):影像管理系統(tǒng)是共享平臺數(shù)據(jù)傳輸和存儲的保障。影像管理系統(tǒng)與各模塊、各中心進行有效銜接。平臺上各操作人員借助影像系統(tǒng)實現(xiàn)線上審批、業(yè)務派單、同步傳輸、后臺儲存等功能。

四個中心:費用中心,借助影像系統(tǒng)審核報銷票據(jù),提高財務工作效率;往來中心,核對與醫(yī)保、患者、供應商的賬務結(jié)算,對接資產(chǎn)中心和總賬中心,定期清理未達賬項;資產(chǎn)中心,核定資產(chǎn)入賬、折舊、盤點、處置、調(diào)撥等工作,在醫(yī)共體內(nèi)最大限度發(fā)揮資產(chǎn)使用價值;質(zhì)量中心,依據(jù)質(zhì)控內(nèi)容,制定統(tǒng)一規(guī)范的業(yè)務處理流程手冊,不斷完善內(nèi)控體系,保證會計信息質(zhì)量。

總賬核算:以財務報賬系統(tǒng)和合同管理系統(tǒng)為基礎(chǔ),借助影像管理系統(tǒng)的支持,集合費用、往來、資產(chǎn)、質(zhì)量四個中心的協(xié)同推進,各模塊各功能各司其職、相互合作,完成縣域醫(yī)共體財務集中共享的賬務核算、報表分析。

五、縣域醫(yī)共體財務集中共享的流程再造

(一)縣域醫(yī)共體財務集中共享流程再造的目標和原則

1.流程再造目標。流程再造是縣域醫(yī)共體財務集中共享模式運行的關(guān)鍵因素,通過梳理醫(yī)共體現(xiàn)有的管理制度和操作流程,結(jié)合財務集中共享建設要求,對其關(guān)鍵業(yè)務流程和內(nèi)控環(huán)節(jié)進行重新再造,明確關(guān)鍵節(jié)點的控制標準和目標,并內(nèi)嵌于信息系統(tǒng),實現(xiàn)業(yè)務處理的高效運行和關(guān)鍵內(nèi)控節(jié)點的控制。

具體目標為:第一,優(yōu)化管理體系。通過流程再造實現(xiàn)財務共享組織的管理優(yōu)化,打通組織內(nèi)部橫向和縱向的銜接,疏通管理通道,打破原有管理壁壘,實現(xiàn)組織管理優(yōu)化。第二,實現(xiàn)財務共享。升級組織管理后,各部門、各單位實現(xiàn)信息互聯(lián)互通,各人員根據(jù)管理層級在共享平臺實現(xiàn)錄入、審批、核算、分析、決策等職能,各司其職,協(xié)同發(fā)展。第三,加強財務轉(zhuǎn)型。優(yōu)化管理體系和實現(xiàn)共享后,在標準化和規(guī)模效應的帶動下,財務人員提高了單位時間的產(chǎn)出,有更多的時間投入到管理控制職能。通過流程再造,促進財務人員將更多的精力轉(zhuǎn)向預算管理、成本控制等管理會計的職能。

2.流程再造原則。第一,戰(zhàn)略性原則。流程再造需要醫(yī)共體管理層從醫(yī)院發(fā)展戰(zhàn)略著手,從有利于提升診療能力和患者滿意度出發(fā),改革舊的管理組織體系,實現(xiàn)組織管理的變革,實現(xiàn)戰(zhàn)略性流程再造。第二,協(xié)同性原則。流程再造需要各單位、各部門為醫(yī)院流程再造和協(xié)同配合,從整個醫(yī)共體業(yè)務發(fā)生、財務處理、分析控制全過程進行統(tǒng)一規(guī)范操作,這樣才能帶動整體效益的提升。第三,標準化原則。流程再造過程中涉及到各單位、各部門、各崗位,因而在流程再造過程中,需要制定統(tǒng)一規(guī)范的執(zhí)行標準,這樣更有利于組織體系的優(yōu)化和財務共享的實現(xiàn)。

(二)縣域醫(yī)共體財務集中共享模式關(guān)鍵業(yè)務流程

1.費用報銷與會計核算協(xié)同。改造流程前:費用報銷集中在各單位內(nèi)部審批,因單位特點和地域特性,各單位的報銷流程和規(guī)則不統(tǒng)一,造成醫(yī)共體整體會計核算的不準確,內(nèi)部控制流程缺乏統(tǒng)一的標準。改造流程后,集中共享平臺在醫(yī)共體層面綜合各單位特點,對費用報銷進行統(tǒng)一梳理,將財務管理制度內(nèi)嵌在系統(tǒng)中的關(guān)鍵節(jié)點,具體操作流程如圖2所示。

申請上傳:報銷人在財務報賬系統(tǒng)內(nèi)提出報銷申請,將原始單據(jù)上傳至影像管理系統(tǒng),隨時查詢審批流轉(zhuǎn)進度。

審批流轉(zhuǎn):按照審批流程在集中共享平臺中進行流轉(zhuǎn),管理層按照審批權(quán)限進行審批,對不符合工作制度的進行駁回。

支付結(jié)算:按業(yè)務特性流入集中共享業(yè)務池內(nèi),由共享平臺的會計人員進行初核、復審、支付、制單、生成憑證、歸檔等操作,最終完成費用報銷。

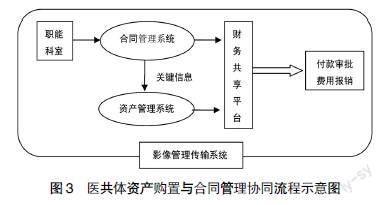

2.資產(chǎn)購置與合同管理協(xié)同。資產(chǎn)購置改造流程前:在醫(yī)共體內(nèi),下屬各單位資產(chǎn)獨立采購,形不成規(guī)模經(jīng)濟價格優(yōu)勢。同時,各單位在合同管理方面基礎(chǔ)薄弱,資產(chǎn)購置和合同管理達不到實時控制,內(nèi)部管理薄弱。改造流程后:醫(yī)共體內(nèi)所有采購業(yè)務按照項目類型統(tǒng)一管理,并與合同管理系統(tǒng)銜接,實現(xiàn)采購、驗收、付款的聯(lián)動,形成資產(chǎn)購置與合同管理的協(xié)作推進體系。

梳理后的業(yè)務流程如下:醫(yī)共體職能科室在合同管理系統(tǒng)進行審批流轉(zhuǎn),簽訂合同后在影像管理系統(tǒng)內(nèi)上傳合同原件,合同系統(tǒng)將關(guān)鍵付款條件和驗收條件共享到資產(chǎn)管理系統(tǒng),資產(chǎn)管理系統(tǒng)對應庫存物資和固定資產(chǎn)的驗收等。付款審批環(huán)節(jié)與費用報銷環(huán)節(jié)相銜接,實現(xiàn)平臺后信息共享、環(huán)環(huán)相扣,建立集成統(tǒng)一的采購、驗收、核驗付款體系。具體流程如圖3所示。

3.總賬核算與財務管理協(xié)同。財務集中共享的總賬與財務管理協(xié)同包括醫(yī)共體內(nèi)、外部各單位往來賬的核對、財務報表合并、綜合運營分析及財務管理報表等職能。其中,總賬核算崗的職責包括審核費用分攤表并錄入憑證、內(nèi)外部往來對賬、試算平衡檢驗、總賬關(guān)賬、出具財務分析報表。

財務集中共享模式的建設,不僅為醫(yī)共體及下屬單位提供高效有質(zhì)量的財務核算,更關(guān)鍵的是釋放財務人員的生產(chǎn)力,讓其投入更有價值效用的財務和業(yè)務融合、事前控制與過程管理融合、數(shù)據(jù)分析與管理決策的融合中,這樣才能體現(xiàn)出財務集中共享模式的建設價值。

六、財務集中共享建設過程中需持續(xù)關(guān)注的問題

縣域醫(yī)共體打破了成員單位的邊界限制,通過資源整合,促進縣域內(nèi)醫(yī)療資源的充分利用,在財務管理中,通過財務集中共享建立數(shù)據(jù)倉庫,進行運營分析,總結(jié)業(yè)務運行難題,提出針對性解決方案,加強成本控制和預算管理,為醫(yī)共體戰(zhàn)略制定提供依據(jù)。在建設過程中,應持續(xù)重點關(guān)注以下三方面問題:

(一)重視財務人員發(fā)展空間

醫(yī)共體整合了原有所有單位的財務人員,對其個人的職業(yè)發(fā)展產(chǎn)生很大影響。尤其在醫(yī)療行業(yè)的輔系統(tǒng),崗位晉升空間有限。目前財務集中共享崗位至少可以劃分為業(yè)務操作崗、運營支撐崗和管理人員崗三類,共享平臺的人力資源工作重點和人員配置與所處階段息息相關(guān)。

為有效提升人員發(fā)展空間可以采取以下措施:通過多向輪崗調(diào)動工作積極性;重視關(guān)鍵崗位人才的培養(yǎng)和綜合能力的提升;按照工作任務來完善績效考核的權(quán)重;擴寬崗位價值和職業(yè)通道,為職工提供多途徑多渠道的上升空間,實現(xiàn)“共享提升規(guī)范、服務創(chuàng)造價值”的建設理念。

(二)持續(xù)優(yōu)化流程建設

在財務集中共享模式建設過程中,及時根據(jù)業(yè)務的變化,實時調(diào)整流程中的重復業(yè)務,使流程更快捷有效,保證運行的優(yōu)化。同時,要加強流程運行的強制性和執(zhí)行力,注重流程管理和對資源的充分利用,降低消耗,增加輸出。加強流程管理,一方面可以培育單位流程管理文化,營造良好的文化氛圍;另一方面可以提高流程管理人員的業(yè)務水平,建設專業(yè)化隊伍。

(三)加強信息系統(tǒng)溝通和建設

一是要在建設財務集中共享過程中,通過建立信息監(jiān)管機制和系統(tǒng)訪問限制,建立動態(tài)監(jiān)測機制,加強共享信息安全;二是建立即時溝通機制,通過平臺上通訊工具,實現(xiàn)信息交流和對接暢通,保證工作流程統(tǒng)一規(guī)范;三是保證系統(tǒng)的穩(wěn)定性和兼容性,財務集中共享應保障現(xiàn)有各系統(tǒng)之間、外部系統(tǒng)(如醫(yī)保系統(tǒng)、主管部門監(jiān)測系統(tǒng)等)、新系統(tǒng)的研發(fā)對接等都能實現(xiàn)有序、有效兼容。

縣域醫(yī)共體財務集中共享模式符合大健康、大數(shù)據(jù)、大整合的發(fā)展理念,迎合保障公立醫(yī)院特別是縣域醫(yī)共體的公益性和加強行業(yè)監(jiān)管的需求[16],其模式對推動緊密型醫(yī)共體體制機制改革具有重大意義,對在醫(yī)共體內(nèi)實現(xiàn)行政、人事、財務、業(yè)務、藥品、信息系統(tǒng)等統(tǒng)籌管理發(fā)揮支撐作用,為深化醫(yī)藥衛(wèi)生體制改革2022年重點工作任務清單中“增強市縣級醫(yī)院服務能力”提供有效的動力。

【參考文獻】

[1] 鄭大喜,田志偉,戴小■,等.醫(yī)共體財務管理與會計核算:政策梳理、典型經(jīng)驗與啟示[J].中國衛(wèi)生經(jīng)濟,2021,40(3):89-94.

[2] 國務院辦公廳.關(guān)于印發(fā)深化醫(yī)藥衛(wèi)生體制改革2022年重點工作任務的通知[A].國辦發(fā)〔2022〕14號,2022.

[3] 國務院辦公廳.關(guān)于印發(fā)深化醫(yī)藥衛(wèi)生體制改革2021年重點工作任務的通知[A].國辦發(fā)〔2021〕20號,2021.

[4] 廣東省衛(wèi)生健康委員會,廣東省財政廳,廣東省中醫(yī)藥局.關(guān)于印發(fā)落實緊密型縣域醫(yī)共體財務統(tǒng)一管理的實施意見(試行)的通知[A].粵衛(wèi)規(guī)〔2021〕9號,2021.

[5] 陸婉敏,竺路玫.縣域醫(yī)共體財務管理“一體化”模式探討[J].中國總會計師,2021(3):64-65.

[6] 王婷,黃家昌,楊貴興.福建省縣域醫(yī)共體財務管理現(xiàn)狀分析[J].衛(wèi)生經(jīng)濟研究,2021,38(1):72-75,79.

[7] 王紀平,梁立.構(gòu)建縣鄉(xiāng)醫(yī)療集團內(nèi)控體系——基于財務共享視角[J].會計之友,2021(2):133-136.

[8] 刀春芳.縣域醫(yī)共體財務管理中心運行模式探討[J].產(chǎn)業(yè)與科技論壇,2022,21(3):214-215.

[9] 梁艷.縣域醫(yī)共體醫(yī)療機構(gòu)財務共享中心的構(gòu)建[J].財經(jīng)界,2020(23):115-116.

[10] 王靈慧.縣域醫(yī)共體財務共享中心構(gòu)建的探析[J].財經(jīng)界,2022(18):122-124.

[11] 繆軼群.衛(wèi)健系統(tǒng)施行財務共享模式的思考和建議[J].財經(jīng)界(學術(shù)版),2020(2):194.

[12] 呂國峰,馬曉璐,于雯迪.關(guān)于企業(yè)財務共享服務研究的文獻綜述[J].商業(yè)經(jīng)濟,2019(8):156-157.

[13] 趙靜.大數(shù)據(jù)背景下企業(yè)財務共享服務中心應用研究[J].中國管理信息化,2019,22(16):61-62.

[14] 陳亮.財務共享服務中心的信息化創(chuàng)建探析[J].財會學習,2019(21):35,37.

[15] 張云霞,梁立.醫(yī)療衛(wèi)生機構(gòu)推行財務共享服務的探討[J].中國衛(wèi)生經(jīng)濟,2020,39(1):83-84.

[16] 辛越,李建濤,原效國,等.山西省縣域醫(yī)療衛(wèi)生綜合改革背景下基本公共衛(wèi)生服務整合研究[J].中國衛(wèi)生事業(yè)管理,2019,36(6):401-405.