基于Python的管理會計信息化教學實踐與思考

2023-05-30 13:17:58何如楨

綠色財會 2023年1期

關(guān)鍵詞:全面預算

何如楨

摘要:在財務(wù)數(shù)字化轉(zhuǎn)型大背景下,財政部提出高等院校要“加大會計信息化人才培養(yǎng)力度”。本文嘗試將Python編程引入管理會計課堂教學,探索基于數(shù)字化技術(shù)的“Python+管理會計”教學方式,并以全面預算編制為案例進行演示,進而對此教學方法進行總結(jié)和思考。研究發(fā)現(xiàn),Python能夠契合管理會計“適應(yīng)性原則”,解決個性化問題;將Python引入管理會計教學能夠提升學生對管理會計工具的理解和運用能力,在信息技術(shù)的加持下提升管理會計工具運用效率和效果,但是可能面臨學生缺乏編程基礎(chǔ)等影響教學效果的困境。本文認為“Python+管理會計”教學方法仍是管理會計信息化教學的有益嘗試,而且在課程體系中前置Python編程基礎(chǔ)課程將有利于實現(xiàn)信息技術(shù)與會計的融合教學。

關(guān)鍵詞:信息化教學 管理會計 Python 全面預算

中圖分類號:F230

一、引言

隨著信息化技術(shù)的快速發(fā)展以及信息化技術(shù)在管理領(lǐng)域應(yīng)用的不斷深入,管理會計作為科學化管理的重要工具和方法得到了市場和政府等多方面的重視[1]。2021年,我國財政部制定了《會計改革與發(fā)展“十四五”規(guī)劃綱要》,提出積極推動會計工作數(shù)字化轉(zhuǎn)型,研究信息化新技術(shù)應(yīng)用于管理會計實踐。在此背景下,高校的會計教學不僅是讓學生具備有效輸入和輸出會計信息的實踐能力[2],還要培養(yǎng)學生成為既懂會計又懂信息技術(shù)的會計信息化人才。在《會計信息化發(fā)展規(guī)劃(2021—2025年)》中,財政部進一步提出“會計信息化人才隊伍不斷壯大”的總目標,著力打造懂會計、懂業(yè)務(wù)、懂信息技術(shù)的復合型會計信息化人才隊伍,并提出“加強會計信息化人才培養(yǎng),繁榮會計信息化理論研究”的具體保障措施,要求高等院校要適當增加會計信息化課程內(nèi)容的比重,加大會計信息化人才培養(yǎng)力度。因此,作為會計人才培養(yǎng)的主陣地,高校在會計專業(yè)人才教育中融入“信息技術(shù)+會計”教學模式將是有益探索。

自20世紀90年代初全面推行會計信息化工作以來,我國會計信息化已得到廣泛應(yīng)用。而我國高等院校的會計專業(yè)會計信息化及相關(guān)課程的教學與實務(wù)中的會計信息化、數(shù)字化發(fā)展仍有差距,使得會計專業(yè)的畢業(yè)生在就業(yè)后難以直接勝任實際會計和管理工作[3]。在現(xiàn)階段的高校會計專業(yè)課程教學中,管理會計課程主要以多媒體教學形式開展。多媒體課件是固化的、可預見的,它排斥師生互動中的非預見性因素[4]。在課程體系中,雖然會計專業(yè)課與會計信息化課程并行而設(shè),但會計信息化課程主要以SAP、用友、金蝶等成熟財務(wù)軟件為基礎(chǔ)進行財務(wù)會計教學。一方面,不同高校購買的財務(wù)軟件系統(tǒng)和版本不盡相同,各企業(yè)的實際應(yīng)用情況也各有差異,導致教學與應(yīng)用可能不匹配;另一方面,由于財務(wù)會計標準化程度高,相應(yīng)的財務(wù)系統(tǒng)模塊較為成熟,現(xiàn)有課程主要針對財務(wù)會計相關(guān)模塊開展會計信息化教學,對管理會計信息化教學以及學生開源編程能力的關(guān)注尚有不足。因此,現(xiàn)有的課程體系和教學方式雖然為學生提供了較好的信息技術(shù)平臺[5],但學生對于信息技術(shù)的應(yīng)用能力尚嫌不足。本文基于現(xiàn)今最流行的開源程序設(shè)計語言之一—Python,以全面預算為例探討編程技術(shù)在管理會計教學中的實際應(yīng)用。

Python是一種跨平臺的計算機程序設(shè)計語言,由Guido van Rossum于1989年開發(fā)而成,是一種結(jié)合了解釋性、編譯性及互動性的面向?qū)ο蟮哪_本語言,有簡單易學、可讀性高、標準庫豐富成熟等優(yōu)點。Python作為一門編程語言,其應(yīng)用依賴于具體場景,目前已被廣泛應(yīng)用在數(shù)據(jù)分析、機器學習以及文本分析等領(lǐng)域。在管理會計中,根據(jù)使用者掌握程度不同,可以用來解決成本性態(tài)分析、全面預算和績效管理等管理會計具體問題,也可以進階開發(fā)管理會計應(yīng)用系統(tǒng),對提升管理會計效率具有重要意義。但是,在高校管理會計課程教學中,仍缺乏Python在課堂教學和實驗中的具體探索。本文將在Jupyter Notebook應(yīng)用環(huán)境下,以《管理會計應(yīng)用指引詳解與實務(wù)》[6]一書中的全面預算例題為基礎(chǔ),演示如何運用Python實現(xiàn)全面預算編制的課堂教學。

二、基于Python的管理會計教學設(shè)計與實踐

本文以銷售預算為例進行演示,其他預算編制代碼在此省略,如有需要可向作者索取。

根據(jù)銷售預測,2018年公司第一季度預計銷售量為17000件(其中,1月份預計銷售6000件,2月份預計銷售6000件,3月份預計銷售5000件),單位產(chǎn)品銷售價格都是26元,公司的信用政策是銷售款當月收取50%,其余下月收訖。公司期初應(yīng)收賬款75000元。

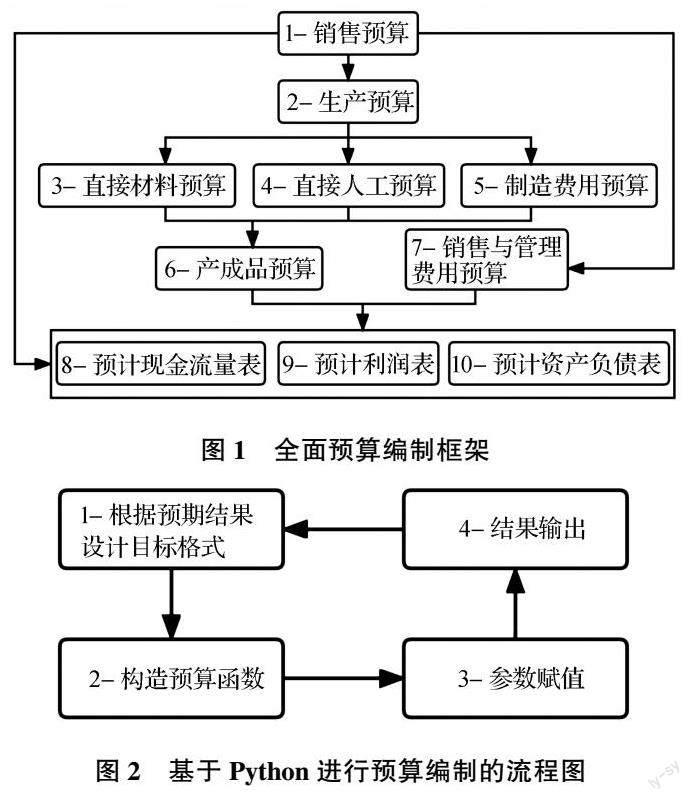

根據(jù)上述資料,本文制定了如圖1所示的全面預算方案編制框架,以銷售預算為起點編制包括1至7項在內(nèi)的經(jīng)營預算,并將經(jīng)營預算項目匯總?cè)氍F(xiàn)金流量表、利潤表和資產(chǎn)負債表,完成財務(wù)預算。

本文將主要基于Jupyter Notebook使用Python編程語言實現(xiàn)管理會計中的全面預算案例教學。Jupyter Notebook是基于網(wǎng)頁的用于交互計算的應(yīng)用程序,支持運行包括Python在內(nèi)的40多種編程語言,可應(yīng)用于全過程計算:開發(fā)、文檔編寫、運行代碼和展示結(jié)果。該軟件是一個實現(xiàn)了可讀性分析的靈活工具,集合代碼、圖像、注釋、公式、表格等于一處,適合數(shù)據(jù)分析以及初學者編寫和調(diào)試程序等應(yīng)用場景。

如圖2所示,基于Python編制預算的流程大致可以分為4個步驟:①根據(jù)預算項目的預期結(jié)果設(shè)計預算目標格式,即最終呈現(xiàn)的預算表格;②根據(jù)預算編制規(guī)則構(gòu)造預算函數(shù),在不同月份或季度的預算編制過程中可以重復執(zhí)行;③根據(jù)預測中做出的關(guān)鍵假設(shè),對相關(guān)參數(shù)進行賦值;④運行函數(shù)得到預算結(jié)果,并將結(jié)果輸出到預先所設(shè)計的預算表格中。后續(xù)我們將以銷售預算為例展示經(jīng)營預算編制過程。

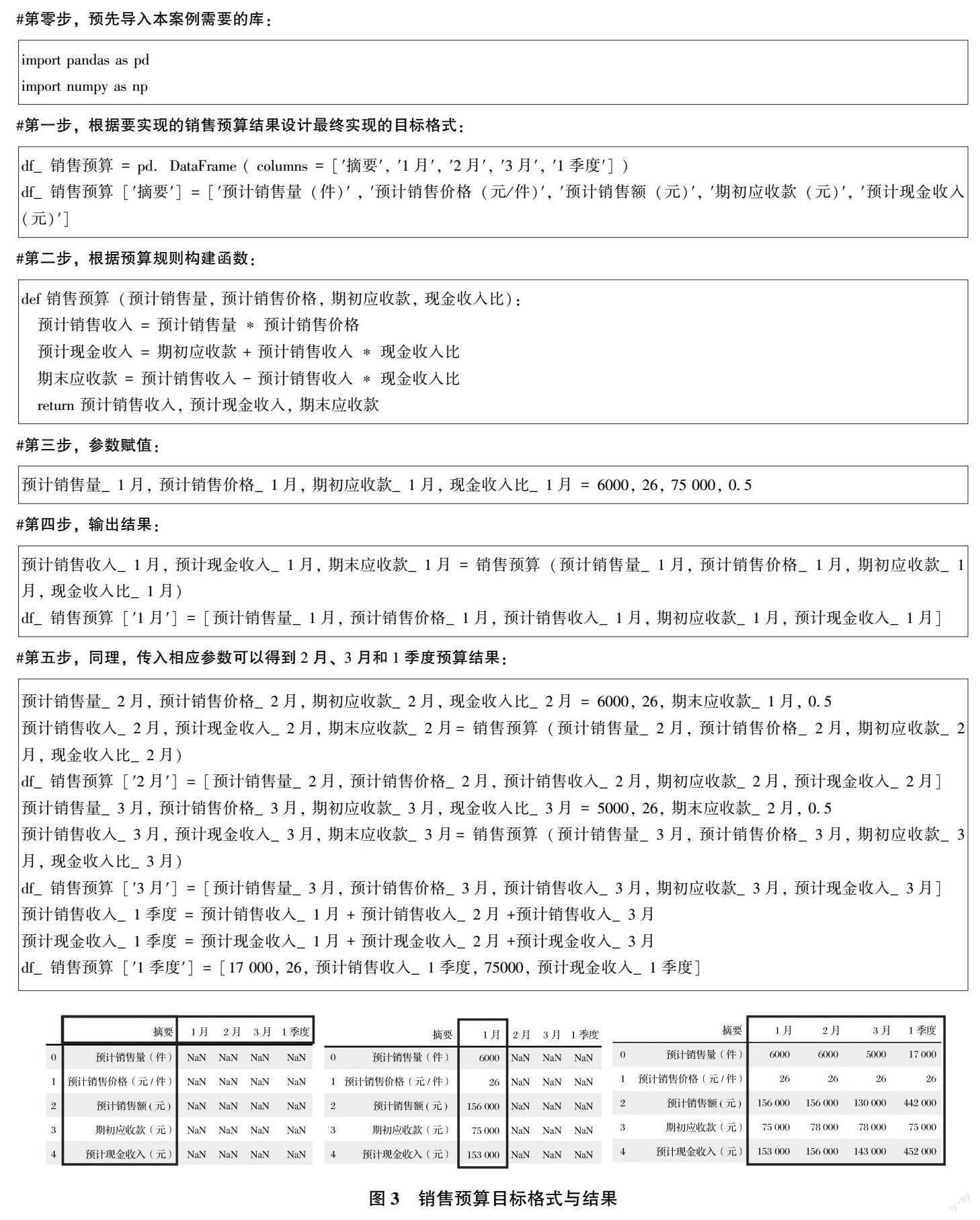

第一,根據(jù)銷售預算最終呈現(xiàn)的預期結(jié)果設(shè)計銷售預算表格的目標格式。Python代碼如下文“第一步”所示,執(zhí)行“第一步”可以得到圖3所示的二維表格。該步驟目的在于清晰地呈現(xiàn)出銷售預算的實現(xiàn)步驟和預期格式:定義預算期間,基于銷售量和銷售價格計算銷售額,基于期初應(yīng)收款和信用政策計算當期現(xiàn)金收入。

第二,將關(guān)鍵、可重復且需要重復執(zhí)行的計算步驟標準化,并定義為函數(shù)。代碼如“第二步”所示,函數(shù)名(“銷售預算”)、參數(shù)名(“預計銷售量”等)和變量名(“預計銷售收入”)等均可以中文命名,函數(shù)中的計算公式(如“預計銷售收入 = 預計銷售量 * 預計銷售價格”)也較為直觀、可讀。

第三,根據(jù)案例中的關(guān)鍵假設(shè)條件,為關(guān)鍵參數(shù)賦值。需要注意的是,銷售預算中每期“期初應(yīng)收款”來自于上一期銷售預算函數(shù)中得到的期末應(yīng)收賬款,因此銷售預算的“第三步”和“第四步”代碼需要按月份逐期執(zhí)行。

第四,輸入?yún)?shù)并調(diào)用“銷售預算”函數(shù),得到“預計銷售收入”和“預計現(xiàn)金收入”;將函數(shù)運算結(jié)果和“預計銷售量”等參數(shù)值輸出到預設(shè)的目標格式中,得到圖3所示的1月份銷售預算結(jié)果;同時得到“期末應(yīng)收款”,作為下一期“期初應(yīng)收款”參數(shù)值。

第五,重復執(zhí)行“第三步”和“第四步”,對相應(yīng)參數(shù)進行賦值后計算得到結(jié)果,并將結(jié)果輸出到目標表格中,依次完成2月、3月和1季度銷售預算,得到如圖3所示的一季度銷售預算結(jié)果。

#第零步,預先導入本案例需要的庫:

import pandas as pd

import numpy as np

#第一步,根據(jù)要實現(xiàn)的銷售預算結(jié)果設(shè)計最終實現(xiàn)的目標格式:

df_銷售預算 = pd.DataFrame ( columns = [′摘要′, ′1月′, ′2月′, ′3月′, ′1季度′] )

df_銷售預算[′摘要′] = [′預計銷售量(件)′ , ′預計銷售價格(元/件)′, ′預計銷售額(元)′, ′期初應(yīng)收款(元)′, ′預計現(xiàn)金收入(元)′]

#第二步,根據(jù)預算規(guī)則構(gòu)建函數(shù):

def 銷售預算(預計銷售量, 預計銷售價格, 期初應(yīng)收款, 現(xiàn)金收入比):

預計銷售收入 = 預計銷售量 * 預計銷售價格

預計現(xiàn)金收入 = 期初應(yīng)收款 + 預計銷售收入 * 現(xiàn)金收入比

期末應(yīng)收款? ?= 預計銷售收入 - 預計銷售收入 * 現(xiàn)金收入比

return 預計銷售收入, 預計現(xiàn)金收入, 期末應(yīng)收款

#第三步,參數(shù)賦值:

預計銷售量_1月,? 預計銷售價格_1月, 期初應(yīng)收款_1月, 現(xiàn)金收入比_1月 = 6000, 26, 75 000, 0.5

#第四步,輸出結(jié)果:

預計銷售收入_1月, 預計現(xiàn)金收入_1月, 期末應(yīng)收款_1月 = 銷售預算(預計銷售量_1月, 預計銷售價格_1月, 期初應(yīng)收款_1月, 現(xiàn)金收入比_1月)

df_銷售預算[′1月′] = [預計銷售量_1月,? 預計銷售價格_1月, 預計銷售收入_1月, 期初應(yīng)收款_1月, 預計現(xiàn)金收入_1月]

#第五步,同理,傳入相應(yīng)參數(shù)可以得到2月、3月和1季度預算結(jié)果:

預計銷售量_2月, 預計銷售價格_2月, 期初應(yīng)收款_2月, 現(xiàn)金收入比_2月 = 6000, 26, 期末應(yīng)收款_1月, 0.5

預計銷售收入_2月, 預計現(xiàn)金收入_2月, 期末應(yīng)收款_2月= 銷售預算(預計銷售量_2月, 預計銷售價格_2月, 期初應(yīng)收款_2月, 現(xiàn)金收入比_2月)

df_銷售預算[′2月′] = [預計銷售量_2月, 預計銷售價格_2月, 預計銷售收入_2月, 期初應(yīng)收款_2月, 預計現(xiàn)金收入_2月]

預計銷售量_3月, 預計銷售價格_3月, 期初應(yīng)收款_3月, 現(xiàn)金收入比_3月 = 5000, 26, 期末應(yīng)收款_2月, 0.5

預計銷售收入_3月, 預計現(xiàn)金收入_3月, 期末應(yīng)收款_3月= 銷售預算(預計銷售量_3月, 預計銷售價格_3月, 期初應(yīng)收款_3月, 現(xiàn)金收入比_3月)

df_銷售預算[′3月′] = [預計銷售量_3月, 預計銷售價格_3月, 預計銷售收入_3月, 期初應(yīng)收款_3月, 預計現(xiàn)金收入_3月]

預計銷售收入_1季度 = 預計銷售收入_1月 + 預計銷售收入_2月 +預計銷售收入_3月

預計現(xiàn)金收入_1季度 = 預計現(xiàn)金收入_1月 + 預計現(xiàn)金收入_2月 +預計現(xiàn)金收入_3月

df_銷售預算[′1季度′] = [17 000, 26, 預計銷售收入_1季度, 75000, 預計現(xiàn)金收入_1季度]

三、基于Python的管理會計教學思考與展望

(一)基于Python的管理會計教學思考

通過上述探討以及作者在廈門國家會計學院2021級碩士課堂教學的實際應(yīng)用中發(fā)現(xiàn), Python在管理會計教學中具有以下特征:

第一,Python中面向?qū)ο蟮木幊陶Z法以及對漢語的兼容使得相關(guān)程序具有較高的可讀性和可理解性,規(guī)范的代碼和釋義使得相關(guān)程序可復制、可傳遞、可擴展。在實際教學過程中,首先,學生可以通過復制示例代碼熟悉該技術(shù)在全面預算場景中的應(yīng)用范式;其次,學生基于示例代碼進行優(yōu)化和擴展,加深對編程和全面預算的理解;最后,學生將該技術(shù)應(yīng)用在其他全面預算項目的編制。更為深遠地展望,學生在課堂中對每一個管理會計工具和方法的實例編程,均可以此為基礎(chǔ)加以修改、完善甚至標準化封裝和集成,以解決日后可能遇到的實際管理問題。

第二,Python程序可以直觀地反映預算規(guī)則和不同表格相關(guān)項目的鉤稽關(guān)系。正如圖2所示的預算編制流程圖所展示的,基于Python實現(xiàn)全面預算編制的關(guān)鍵步驟在于構(gòu)建相關(guān)預算函數(shù),以明確的規(guī)則重復執(zhí)行相關(guān)計算。在銷售預算等具體預算項目編制過程中,定義函數(shù)時需要學生將預算規(guī)則轉(zhuǎn)化為公式,而Python語言中公式的代碼接近日常用語習慣,并且直接面向?qū)ο螅^程清晰而直觀。此外,在編制財務(wù)預算的過程中,學生通過代碼建立財務(wù)報表項目和經(jīng)營預算報表項目之間的鉤稽關(guān)系,相對于Excel中跨Sheet或文件通過鏈接建立聯(lián)系,Python更為直觀、痕跡可見和易于理解。因此,基于Python的教學更有利于學生理解管理會計中的運算規(guī)則和預算邏輯。

第三,基于Python進行全面預算編制的教學實踐,可以有效提升學生的參與程度和學習效果。一方面,基于Excel等傳統(tǒng)手段的課堂教學中,由于教學設(shè)施和時間限制,只能允許個別同學上講臺做預算編制展示,容易造成教師對學生掌握知識的情況了解不夠充分,影響教學效果。而Python教學可以使每一位同學動手編程,充分發(fā)現(xiàn)問題并解決問題;另一方面,全面預算編制過程較為系統(tǒng)、復雜,學生在學習過程中出現(xiàn)的問題往往不盡相同,而Python程序強大的邏輯性要求學生正確處理每一步驟才能操作下一步,因此該教學方法可以及時發(fā)現(xiàn)學生問題所在,并幫助學生系統(tǒng)掌握全面預算的每一個環(huán)節(jié)。

但是不可忽視的是,將Python融入管理會計課堂教學也將遇到諸多問題。首先,基于Python的教學需要學生有一定的編程基礎(chǔ),雖然Python易學、易懂,但是仍需要一定課時為學生講解Python基礎(chǔ)語法和規(guī)范作為教學鋪墊;其次,Python教學要求每一位學生在電腦上完成相關(guān)任務(wù),因此對教學設(shè)施也有一定要求,還可能增加教師控制學生上課紀律的難度。可見,“Python+管理會計”仍有待進一步完善。

(二)基于Python的管理會計教學展望

在智慧財務(wù)和“業(yè)財融合”等財務(wù)轉(zhuǎn)型背景下,高等院校應(yīng)主動適應(yīng)市場需要,探索“信息技術(shù)+會計”的教學模式,培養(yǎng)出能夠熟練應(yīng)用信息技術(shù)的復合型會計人才。

本文認為Python編程語言符合管理會計的“適應(yīng)性原則”,針對不同管理要求設(shè)計個性化程序或系統(tǒng),從而提升管理會計工具執(zhí)行效率。在課堂教學中,“Python+管理會計”的教學方法有利于培養(yǎng)學生基于信息技術(shù)學習管理會計工具原理并付諸運用的能力,更為重要的是,可以將Python進一步引入管理會計實驗教學,通過優(yōu)化管理會計實驗教學模式培養(yǎng)符合企業(yè)需要的管理會計應(yīng)用型人才[7],利用信息技術(shù)解決管理會計實際問題的能力。因此,管理會計中嘗試“Python+管理會計”教學方法將是有益探索。在財會專業(yè)學生的培養(yǎng)過程中,高校可嘗試通過在課程體系中前置Python編程語言基礎(chǔ)課程等方式培養(yǎng)學生編程基礎(chǔ),從而更好地實現(xiàn)信息技術(shù)與會計專業(yè)課程的融合教學。

參考文獻:

[1]邱杰. 高校管理會計信息化教學探討[C].中國會計學會第十三屆會計信息化年會報告論文集,2014:201-207.

[2]陳曉芳,陳昕,洪葒,等.“會計學原理”課程思政建設(shè):價值意蘊與教學實踐[J]. 財會月刊,2022(3):79-87.

[3]梁亞玲. 會計信息化教學研究初探[J].財會通訊,2017(31):53-56.

[4]蘇彩霞. 多媒體輔助會計教學的局限及對策[J].電化教育研究,2011(3):113-115.

[5]來華,乾惠敏,代少升. 信息技術(shù)在會計學專業(yè)實踐教學中的應(yīng)用[J].現(xiàn)代教育技術(shù),2010,20(5):138-141.

[6]胡玉明. 管理會計應(yīng)用指引詳解與實務(wù)[M]. 北京:經(jīng)濟科學出版社,2019.

[7]胡毛利. 互聯(lián)網(wǎng)時代管理會計實驗教學探討[J]. 當代會計,2021(20):115-117.

責任編輯:姜洪云

猜你喜歡

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 13:39:40

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 13:24:19

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 13:21:02

大眾理財顧問(2016年8期)2016-09-28 14:04:15

企業(yè)導報(2016年9期)2016-05-26 20:42:40