信息披露中獨立董事勤勉盡責標準之厘定

2023-05-30 00:52:18申鐘文王奇

秦智 2023年3期

關鍵詞:信息披露

申鐘文 王奇

[摘要]在信息披露中,獨立董事以自身專業(yè)能力及信譽為披露信息背書,在一定程度上提升了披露信息質(zhì)量及可信度。而獨立董事限于信息獲取、專業(yè)能力等局限,對于審驗之信息無法提供絕對保證,在此時獨立董事是否勤勉盡責成為了虛假信息致害后獨立董事能否免責的根本判斷標準。而勤勉盡責本身作為一種抽象原則的注意義務,注定其判斷標準的模糊性。除通過法教義學闡釋勤勉盡責之外,也應重視以獨立董事采取手段的適當性、防范致害結果的可能性等途徑認定信息披露中獨立董事是否“勤勉盡責”。

[關鍵詞]信息披露;獨立董事;勤勉盡責;注意義務

一、問題的提出

證券虛假陳述往往具有受害人群范圍廣、損害結果數(shù)額大的特點,與之對應,對證券虛假陳述負有責任的侵權人將會負擔沉重的賠償責任。獨立董事依職權對所披露的信息真實性、完整性和及時性負有審查義務,對所披露的信息提供合理保障。但由于獨立董事外部性和獨立性的特點,其信息獲取高度依賴公司內(nèi)部提供,獨立董事極具被公司內(nèi)部的舞弊行為蒙蔽的現(xiàn)實可能,而陷入與自身履職收益極不對等的重大賠償責任之中。此時,是否“勤勉盡責”則成為了獨立董事免責的根本判斷標準。而“勤勉盡責”自身定義的高度抽象概括性,導致這一判斷標準也具有相當?shù)哪:浴_@不僅造成了實踐中獨立董事面對信息披露責任時,將自身責任誤認為“簽字責任”。那么,獨立董事盡到何種程度的注意,才能認定其“勤勉盡責”?這一標準的厘定,不僅有助于防止獨立董事承擔證券虛假陳述責任的“不可承受之重”,利于為獨立董事提供履職指引,降低自身履職風險;同時也有助于統(tǒng)一對于獨立董事“勤勉盡責”的審查判斷標準。

二、獨立董事“勤勉盡責”標準的實踐考察

獨立董事對于已經(jīng)發(fā)生的證券虛假陳述“勤勉盡責”是獨立董事免責最為有效的抗辯,在證券虛假陳述舉證責任倒置的模式之下,獨立董事為證明自身“勤勉盡責”所提出的主張,主要有以下類型:按時參加了董事會會議、詢問了內(nèi)部人員有關信息、對部分問題提出了改進意見、信任第三方專業(yè)機構、限于專業(yè)能力和盡責但不了解經(jīng)營狀況。除此之外,還具有獨立董事認為其在客觀上不具有可歸責性辯解:包括內(nèi)部人員刻意隱瞞、未參與違法行為。實踐中普遍認為,對于單純以參加董事會會議、通過詢問方式核查信息、信任第三方專業(yè)機構意見及對相應問題提出改進建議等辯解,均不足以證明獨立董事履職時已盡勤勉義務。可見,靜態(tài)單一的判斷并不能符合獨立董事“勤勉盡責”的全部標準。

三、勤勉盡責標準厘定

(一)文義解釋下勤勉盡責的判定:形式的標準

獨立董事對公司負有勤勉義務,“勤勉盡責”是衡量獨立董事在信息披露中是否盡到勤勉義務的判斷標準。依照辭海解釋,勤勉指努力不懈,勤勞不懈;盡責指竭力負起責任。其中,勤勉是客觀上的標準,在獨立董事均為具有某一特定領域技能、經(jīng)驗或理論知識的專家背景下要求獨立董事秉持認真細致態(tài)度處理公司事務。盡責,不僅是勤勉的結果,同時也是對獨立董事履職態(tài)度主觀方面的要求,要求獨立董事主觀上追求負責的謹慎態(tài)度和防范自身疏忽、過失的內(nèi)心自我要求。

以文義解釋為進路,其為獨立董事形式上“勤勉盡責”提供了更為清晰的判斷標準。首先,獨立董事應具有內(nèi)心防范舞弊及重大錯誤的追求和謹慎。在此基礎上,獨立董事應當認真細致對待工作,保證自身必要的工作時間是“勤勉盡責”的前提。其次,在信息披露過程中,合理的信息是獨立董事履職的基礎,因此,獨立董事應當認真參與公司股東會議、董事會議,持續(xù)關注所在公司的經(jīng)營與其他運行狀況,即獨立董事應當對于公司運行情況例如盈利虧損、增資撤資、重大法律風險等情況是大致掌握了解的。獨立董事需對自身掌握信息結合對公司現(xiàn)階段的了解情況綜合做出判斷。在公司運營的一般情況下,獨立董事對于被提供的信息不具有主動調(diào)查取證核實的義務,僅需基于自身的綜合判斷即可滿足勤勉義務所要求的標準。當公司內(nèi)部存在重大異常,例如突然出現(xiàn)扭虧為盈、亟需融資、出現(xiàn)重大法律風險或市場環(huán)境產(chǎn)生巨大變化等特殊情況,獨立董事應當對于所獲得的信息保持關注及給予更高程度的注意。

(二)保持職業(yè)懷疑及漢德檢測:實質(zhì)的標準

1.保持職業(yè)懷疑:定性的實質(zhì)標準

“勤勉盡責”的形式標準是獨立董事能夠免責的必要條件,而非充分條件。換言之,當證券欺詐發(fā)生后,若獨立董事不滿足形式條件,如未投入必要勞動時間、未認真參與會議等,即可判定該獨立董事不能以“勤勉盡責”而免除責任。但當獨立董事具備上述形式條件后,其能否以“勤勉盡責”而免責,仍需通過實質(zhì)標準的檢驗。

我國證券虛假陳述案件中,獨立董事的困境具有相當通性:第一,獨立董事能否信任公司內(nèi)部提供的信息而做出判斷。第二,獨立董事在多大程度上能夠信任公司內(nèi)部提供的信息做出判斷。對于上述問題,合理懷疑原則和漢德公式檢測,對于確立獨立董事“勤勉盡責”標準的實質(zhì)標準具有重大作用:其中,合理懷疑在定性上解決了獨立董事在信息披露時是否能夠信任公司內(nèi)部提供信息的問題;而漢德檢測在定量上為獨立董事能夠在多大程度上信任公司內(nèi)部提供的信息提供了判斷的衡量標尺。

職業(yè)懷疑,原本指注冊會計師在執(zhí)行審計業(yè)務時的一種態(tài)度。獨立董事在信息披露中應當始終保持職業(yè)懷疑,由于在信息披露中獨立董事的監(jiān)督職能是其側重所在。因此持續(xù)保持職業(yè)懷疑是獨立董事履行監(jiān)督職能的必然要求。由于獨立董事無論在職能監(jiān)督的側重,還是外部監(jiān)督身份,面對復雜的商業(yè)信息,缺乏職業(yè)懷疑則根本無法防范舞弊和重大錯誤,從而使獨立董事制度目標落空。從根本上說,職業(yè)懷疑本就是指獨立董事履行職務的一種態(tài)度,包括采取質(zhì)疑的思維方式,對所獲取的公司信息可能由于錯誤或舞弊導致錯誤的跡象保持警覺,以及對所獲得的公司信息進行審慎評價。持續(xù)保持職業(yè)懷疑有助于防止獨立董事輕易相信公司內(nèi)部所提供的過分理想或太多巧合的情況。有助于獨立董事發(fā)現(xiàn)信息披露中公司可能存在的問題。特別是在公司存在舞弊動機,例如亟需融資、扭虧為盈等情形下,獨立董事應當尤其注意保持職業(yè)懷疑,考慮是否追加實行更多的程序或?qū)緝?nèi)部提供的信息采取更低水平的信任程度。因此,獨立董事不應僅基于信任公司內(nèi)部提供信息而做出獨立意見的決策,在決策過程中獨立董事可能需要借助其他分析手段判斷信息的合理程度。

2.漢德公式:定量的實質(zhì)標準

既然獨立董事不能完全基于對公司內(nèi)部提供的信息做出判斷,獨立董事在多大程度上能夠依靠公司內(nèi)部信息做出判斷成為必須回答的問題。應當明確,獨立董事僅僅提供合理保證。若苛求獨立董事事無巨細的全盤核實,無疑會造成獨立董事的重負。因此,應當考慮獨立董事兼職性及其任職收益,合理確定獨立董事在信息披露中負有的“勤勉盡責”邊界。

漢德公式這一邊界的確立提供了有效的借鑒參考。在侵權法的經(jīng)濟學理論中,漢德公式(B=P×L)是解釋不作為在何種條件下應當追責的一種理論,其中,投入 (Burden) 和損害產(chǎn)生的概率(Probability)與損害(Loss)的乘積之間的關系決定注意義務標準,如果 B 小于PL,則應認定行為人未盡注意義務,應承擔侵權責任;反之,不承擔。[1]雖然漢德公式具有難以量化的局限,但鑒于虛假陳述中均需借助公開或半公開型市場,具有清晰定價,很好的彌合了漢德公式中難以量化的局限。證券虛假陳述中損害巨大,且我國證券虛假陳述概率較高加之我國對于證券市場采取嚴監(jiān)管的政策導向。PL乘數(shù)將遠大于公司聘任獨立董事所投入(B值)。在我國獨立董事任職年收益多為幾萬至十幾萬的背景之下,苛求獨立董事發(fā)現(xiàn)證券披露中如聘請會計師事務所審計年費動輒幾百萬都可能無法發(fā)現(xiàn)的問題,顯然將造成獨立董事“勤勉盡責”對于獨董來說是一種“不可承受之重”。長遠來看,也將不利于獨立董事制度的發(fā)展。

在該種情況之下,可供選擇的方案便是在舉證責任倒置的背景下,杜絕單純的結果導向,認定獨立董事一定具有責任,而應當重視專家輔助人的作用。在發(fā)生證券虛假陳述后,聽取專家輔助人,例如無利害關系的會計師、驗資師、律師的意見。在其不知曉是否有虛假陳述的前提下,通過相應的盡調(diào)程序能否發(fā)現(xiàn)問題,并且聽取實行相應程序所需負擔的調(diào)查費用(B′)。并通過將B與B′比較,可能出現(xiàn)以下三種情況:

①多數(shù)專家輔助人認為,該舞弊根本無法通過調(diào)查發(fā)現(xiàn);

②多數(shù)專家輔助人認為,該舞弊或重大錯誤可以通過調(diào)查發(fā)現(xiàn),但B′遠大于B;

③多數(shù)專家輔助人認為,該舞弊或重大錯誤可以通過調(diào)查發(fā)現(xiàn),且B′與B相差不大。

在前兩種情況中,在符合形式“勤勉盡責”的前提下,無法苛責獨立董事發(fā)現(xiàn)信息披露中的相關問題,因此對于虛假陳述所引發(fā)的損害結果,獨立董事不應承擔相應責任。關鍵在于第三種情況中B′與B差別不大的情況下,如何認定“差別不大”的問題。

3.數(shù)學期望模型:對實質(zhì)標準的進一步完善

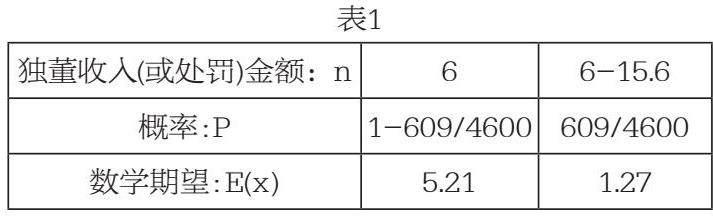

為進一步量化B′與B差別問題。借助統(tǒng)計學方式確定差別的合理范圍。以2021年為例(見表1):

全年證監(jiān)會辦理證券違法案件609起,2021年發(fā)行證券公司數(shù)量約4600家[2]。獨立董事平均薪酬6萬元。[3]全年行政處罰獨立董事罰款罰金平均值為15.6萬元。統(tǒng)計數(shù)據(jù)口徑依照平均水平確定,則有:

依照收益-風險一致原則,獨立董事以年收入津貼為承擔信息披露中獨立董事所負責任的上限,則獨立董事任職風險R=E(x1)/E(x2)=4.10 將發(fā)揮獨立董事制度功能及獨立董事信息獲取易于外部機構等現(xiàn)實因素納入考量,獨立董事應當承受的任職風險R也應當控制在5以內(nèi)。

因此,當B′小于5B時,即使獨立董事滿足了形式上“勤勉盡責”的要求,但由于獨立董事未采取適當?shù)膶嵸|(zhì)措施防范信息披露風險,也仍然不能達到“勤勉盡責”的實質(zhì)要件,無法實現(xiàn)通過“勤勉盡責”抗辯而達到免責目的。反之,當獨立董事具備形式上的“勤勉盡責”則其有權通過其工作已盡注意義務抗辯,達到免責的目的。

此時,定量的“勤勉盡責”實質(zhì)標準則成為:多數(shù)專家輔助人認為,該舞弊或重大錯誤可以通過調(diào)查發(fā)現(xiàn),且B′<5B。

四、結語

在證券市場信息披露如此復雜的商事活動中,單一靜態(tài)的評價標準顯然不能滿足實踐中公眾對于獨立董事的履職期待。因此,判斷獨立董事在信息披露中“勤勉盡責”標準,應當是形式標準與實質(zhì)標準的統(tǒng)一。

在獨立董事滿足形式盡責的前提之下,通過考量B′是否大于5B,確定獨立董事是否滿足其所應有的謹慎和注意。得出獨立董事是否應當承擔責任的結論。在這種模式之下,不僅有利于促進獨立董事勤勉履職,更為重要的是其為實踐中不同公司及相同公司不同獨立董事間因收益不同而分配了動態(tài)的獨立董事盡責標準,使獨立董事“勤勉盡責”標準與其任職收益掛鉤,而獨立董事收益往往又與獨立董事專業(yè)能力、社會評價等自身素質(zhì)掛鉤。更有利于促進獨立董事權利與義務的統(tǒng)一契合,從而促進我國獨立董事制度的長期健康發(fā)展。

參考文獻:

[1]邢萌.證監(jiān)會:持續(xù)深入推進資本市場法治政府建設[N].證券日報,2022-04-09(A1).

[2]盧太平,馬騰飛.獨立董事薪酬與大股東掏空:激勵還是合謀[J].財貿(mào)研究,2021,32(12):94-105.

[3]王涌.獨立董事的當責與苛責[J].中國法律評論,2022(3):64-77.

基金項目:江蘇省研究生實踐創(chuàng)新計劃項目,項目名稱:“獨立董事信義義務研究”(項目編號:SJCX22_0980)。

作者簡介:

申鐘文(1998.5-),男,漢族,江蘇南通人,碩士研究生,研究方向:金融法;

王奇(1970.2-),女,漢族,江蘇儀征人,一級法官,法律碩士,研究方向:民事訴訟法。

猜你喜歡

財經(jīng)界·學術版(2016年19期)2016-11-16 15:54:27

財經(jīng)界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會計(2016年13期)2016-10-20 16:09:22

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49