ESG表現能提高政府補貼嗎?

2023-06-03 23:27:34倪國愛程艷

荊楚理工學院學報 2023年2期

倪國愛 程艷

摘要:以2010~2020年我國A股上市公司為研究樣本,分析ESG表現對政府補貼的影響。實證發現:ESG表現能夠顯著提高政府補貼,包括顯著提高政府研發補貼和非研發補貼;與政府非研發補貼相比,ESG表現更能提高政府研發補貼。進一步研究發現,在不同生命周期的企業其ESG表現對政府補貼的影響有所差異,成長期和成熟期的企業其ESG表現能夠顯著提高政府補貼,而衰退期的企業其ESG表現對政府補貼的促進作用不顯著。

關鍵詞:ESG表現;生命周期;政府補貼

中圖分類號:F275? ? ? 文獻標志碼:A? ? ? 文章編號:1008-4657(2023)02-0063-12

0? ? ? ? 引言

2006年聯合國規劃署首次提出ESG概念,ESG是關注環境保護、社會責任和公司治理的非財務性企業評價體系,是目前國際上用來衡量企業可持續發展的重要標準。經濟的快速增長使得生態環境逐漸惡化,為了保持企業的綠色健康發展,我國政府不斷出臺了有關規章制度。2012年,黨的十八大首次提出建設美麗中國,強調了加強生態文明建設的重要性,并將其納入五位一體總布局;2018年,我國新修訂的《上市公司治理準則》要求上市公司在經營活動中應嚴格遵循新發展理念,綠色可持續發展成為新趨勢;至2021年,新發布的《上市公司投資者關系管理指引(征求意見稿)》明確規定上市公司需對外披露ESG信息。同年,中國綠發會標準工作委員會聯合中國證券業協會等機構制定了《ESG評價標準》,進一步完善了ESG信息披露機制。

ESG為企業提供了系統且可操作性的理論框架,推動企業追求社會價值最大化,促使國家經濟高質量發展。企業積極實施ESG可以增強其信息透明度,有利于利益相關者掌握更多能夠幫助其正確決策的信息,加強對企業的了解和信任,從而使企業能夠以較低的成本獲得資金,降低了企業的融資約束水平[ 1 ]。

政府補貼是彌補市場失靈的重要政策,政府可以通過研發項目補貼直接補充企業創新資金,緩解企業融資約束,保持企業創新活力,還可以通過對非研發項目補貼使企業持續穩定地運營,從而間接增加企業創新投入,提升企業價值。政府補貼產生的“光環效應”會給外界投資者傳遞利好信息,使企業能夠獲得更多外部資金,提高企業績效[ 2 ]。政府在識別和判斷補貼對象時,更傾向于選擇內部治理結構較好,積極響應國家政策且有一定發展前景的企業。ESG表現良好的企業不僅關注自身利益的發展,還會考慮社會各利益相關者的利益,給政府留下較好的印象,且實施ESG的企業其ESG信息會經過第三方機構認證,從而減少企業與政府間信息不對稱,增強企業的可靠度。所以,ESG表現良好的企業會獲得更多的政府補貼。

但目前關于ESG表現與政府補貼關系的研究較少,并且大部分學者都是從靜態的角度研究ESG表現的經濟后果,而企業具有不同的生命周期,其履行ESG產生的財務效應是一個動態過程。因此,本文選取2010~2020年我國A股上市公司為樣本,基于企業生命周期理論對ESG表現與政府補貼的關系進行研究。

1? ? ? ?文獻綜述

隨著綠色發展理念的深入人心,ESG投資理念逐漸得到大眾的認同。目前,國內外學者主要從投資指引、企業風險、企業價值等方面研究ESG表現的經濟后果。

在投資指引方面,周方召等[3]研究發現,在A股市場中的投資者,特別是獨立型或長期穩定型機構投資者,認為ESG表現良好的企業可以提供更多有助于其做出明智決策的信息,因此他們更偏向于投資ESG表現良好的企業。王超群等[ 4 ]發現,企業ESG表現在科創板和固定收益投資方面具有更好的使用效果。中國債券市場也加快了規范ESG信息披露體系的進程[ 5 ]。

在企業風險方面,陳婉[ 6 ]研究表明,ESG表現良好的企業有較高的信用,會顯著降低企業債務違約的概率。Ghoul S? E等[ 7 ]認為ESG表現與企業融資成本顯著負相關,在金融市場不健全的市場中,該負向關系更加顯著。馬喜立[ 8 ]研究發現,ESG得分與企業風險呈顯著負向關系,ESG表現優異可以顯著降低企業非系統性風險,并使投資者更容易獲得超額收益。此外,ESG表現越好,表明企業在風險管理方面更全面、更標準,會進一步降低企業面臨的財務風險和法律風險。

在企業價值方面,大部分學者認為ESG表現和企業價值之間是正向關系[ 9-12 ]。張琳等[ 10 ]以商道融綠ESG評級衡量企業ESG表現,實證研究表明ESG表現會顯著促進企業價值。良好的ESG表現有助于企業以較低的成本獲得資金,降低其融資成本,提高其投資效率,進而提升企業價值。Velte? P [ 13 ]研究E、S、G和ESG整體對企業的影響時發現,ESG表現與企業資本成本顯著負相關,相較于環境保護、社會治理,公司治理對企業財務績效的正向影響最明顯。根據企業異質性,Ghoul S? E等[ 7 ]研究表明,在金融市場不健全、沒有市場機構支持的國家,ESG表現對企業價值的影響更顯著。此外,在非國有企業、市場化程度較高、法律制度較好等條件下ESG表現也顯著促進企業價值[ 14 ];與新興市場公司相比,發達市場公司更注重對公司公共健康和商業道德的維護,其對ESG表現的反應更加靈敏[ 15 ]。

政府補貼作為彌補市場失靈的重要政策,對企業的發展有著重要影響。有關政府補貼影響因素的研究較為豐富,主要分為微觀因素和宏觀因素。

在微觀因素方面,范寒冰等[ 16 ]研究發現,由于政府與企業之間信息不對稱,導致政府在選擇方面存在偏差性,使國有企業、虧損企業尤其是國有虧損企業獲得的政府補貼更多。基于競爭優勢理論,政府會優先考慮補助國家重點產業、高新技術等企業以鼓勵企業加大研發投入[ 17 ],因此,企業較強的創新能力會顯著提高政府補貼。王薇[ 18 ]研究發現,企業履行環境責任會幫助政府完成環保業績,從而獲得更多政府補助。進一步研究發現,非國有且沒有政治背景的污染性企業履行環境責任會更加顯著提高企業獲取政府補貼。此外,高管特征也會影響政府補貼,具有從軍經歷的高管可以和政府建立更高的政治聯系[ 19 ],并會通過慈善捐贈與社會公眾建立良好關系[ 20 ],從而顯著提高政府補貼。

在宏觀方面,曹越等[ 21 ]研究表明,財政盈余會顯著提高政府補貼,地方相對失業率與政府高額補貼顯著正相關,相對GDP增長率與政府高額補貼顯著負相關。而地方經濟增長壓力越大,政府為本地上市公司提供政府補貼的意愿就越明顯[ 22 ]。曲紅寶[ 23 ]以民營上市公司為樣本,實證研究發現反腐新政會顯著提高處于高腐敗地區的民營企業的政府補貼,若管理層曾在政府部門任職則會加深兩者之間的正向關系。吉黎[ 17 ]研究表明,地方官員任期與政府補貼之間呈U型關系,地方官員上任初期會保持謹慎態度,對企業實行先考察再補貼的措施,相應縮減政府補貼金額,對于非本地晉升的地方官員,其任期與政府補貼的U型關系會更加顯著。

綜上所述,學術界關于ESG表現的經濟后果以及政府補貼的影響因素的研究頗豐,但鮮有文獻研究ESG表現對政府補貼的影響。故本文研究ESG表現是否會影響政府補貼,一方面拓寬ESG表現的研究視角,另一方面希望能為政府合理進行補貼、提高政府補貼的使用效率提供借鑒和啟示。

2? ? ? ?理論分析與研究假設

2.1? ? ? ?ESG表現和政府補貼

隨著國家有關法律法規的頒布,綠色經濟發展理念成為新潮流,ESG作為衡量企業可持續綠色發展的系統方法論,逐步推動企業追求社會價值最大化。

首先,根據利益相關者理論,企業不僅要滿足股東的需求,還應兼顧其他利益相關者的利益。良好的ESG表現使企業在決策等活動中盡可能保障各利益相關者的利益,有助于其建立良好的企業形象,從而得到社會的認可,使其能夠與各利益相關方建立長期穩定的合作關系[ 24 ],獲得更多社會資本。政府機構作為利益相關方中的一員,在企業積極實施ESG過程中會增強對企業的信任,從而給企業提供更多政府補貼以及更為寬松的發展環境來促進企業的創新投入[ 25 ]。

其次,根據信號傳遞理論,企業管理層可能會利用信息不對稱侵害利益相關者的利益,致使利益相關者對企業經營活動產生質疑,要求更高的風險報酬,從而加深企業的融資約束,使企業承擔更高的融資成本。企業積極履行ESG則向外界傳遞企業持續良好經營的信號,增強了企業的信息透明度,使利益相關者更加了解企業的生產經營情況以及未來的發展前景,以便其做出有效的決策,進而增強對企業的信賴度。企業通過傳遞積極信息不僅能擴大企業聲譽、獲得更多利益相關者的資金投入[ 26 ],還大大提升了政府向企業發放補貼時的甄別能力,增強政府對補貼對象選擇的監督,使政府更愿意補貼有較好ESG表現的企業,實現補貼的有效利用。

最后,根據效率工資理論,積極執行ESG會使企業擁有更好的人力資本和技術投資。企業通過提高員工的工資福利、改善工作環境等提高員工的歸屬感,增強其工作熱情,使之更加努力、高效地工作,從而提高公司的經營效率、加快企業創新發展。ESG表現良好的企業其風險管理更全面、公司治理結構更完善,高管會減少機會主義行為,將目標從創造短期財富轉為為企業創造長遠利益,更有意愿增加技術研發投入[ 27 ]。由于政府更傾向于資助技術實力相當和市場地位具有可信度的企業[ 28 ],所以企業通過人力資本和技術投資等方式向外界釋放積極信號,促使政府向企業提供更多補貼以支持企業持續、穩定地發展。

基于以上分析,提出假設1:在其他條件一定的情況下,ESG表現與政府補貼顯著正相關。

2.2? ? ? ?ESG表現與政府研發和非研發補貼

政府研發補貼是指用于企業研究與開發、技術改造與創新等方面的補貼。

首先,企業為了增強自身市場競爭優勢會增加研發投入,但創新活動需要投入大量資金。ESG表現較好的企業可以向外界傳遞積極信息,從而提升了企業聲譽,吸引政府投入研發性補貼[ 29 ],以增強企業創新活力,促進其可持續發展。此外,政府研發補貼能夠對外釋放企業技術水平較高和發展前景較好的信號[ 30 ],投資者以政府信任為基礎會給予企業更高的信任,進一步拓寬了企業的融資來源,減少了企業在研發過程中個人利益和社會利益的沖突,提高了企業的研發水平。

其次,企業實施ESG需要消耗大量資金,企業按政策要求進行高質量創新也需要付出巨額成本,這加大了企業對資金的需求。由于資金約束,企業可能無法兩者兼顧,在履行ESG責任時會降低企業的創新投入。而企業創新活力不足不僅會阻礙自身價值的提高,還會影響所在地經濟的發展,如當地的財政收入以及當地官員的績效評價等。因此,ESG表現良好的企業會吸引政府提高研發補貼以刺激企業研發投入,增強其創新活力,使企業能夠穩定且持續地發展。

政府非研發補貼是指用于改善企業治理環境、提高市場地位以及促進企業可持續發展等非研發活動的補貼。

非研發性補貼主要用于非研發活動,這類活動的風險遠小于研發活動,企業會利用其“光環效應”增強企業的可靠度,向投資者傳遞積極信息,從而降低融資約束水平[ 2 ]。企業積極響應國家政策的號召實施ESG,不僅對外傳遞企業經營穩定的信息,減少企業與各利益相關者的信息不對稱,還會促使政府為了維持企業的持續經營和創新投入以便企業更好地履行ESG而加大對企業的非研發補貼。同時,這類補貼增強了企業內部生產經營的穩定以及抵御風險的能力,使企業能將更多的資金用于創新投入,為企業創新提供了良好的循環機制,間接促進了企業的可持續發展。

綜上,提出假設2:在其他條件一定的情況下,ESG表現與政府研發補貼顯著正相關;在其他條件一定的情況下,ESG表現與政府非研發補貼顯著正相關。

3? ? ? ?研究設計

3.1? ? ? ?樣本選擇與數據來源

本文選取2010~2020年我國A股上市公司為研究對象,手工收集政府研發補貼和非研發補貼的數據,并對樣本數據進行了以下處理:剔除ESG得分為0的樣本,剔除金融業、ST類上市公司,剔除數據缺失或異常的樣本,對所有連續變量進行了1%水平的縮尾處理。數據處理后,共得到1375個樣本。本文的ESG數據來自WIND數據庫,其他數據來源于國泰安(CSMAR)數據庫,使用Stata16.0軟件對上述數據進行處理。

3.2? ? ? ?變量解釋

3.2.1 被解釋變量

政府補貼(Sub)。本文參考鄭飛等[ 31 ]的做法以政府對上市公司補貼的實際金額為基礎,取對數進行衡量。

政府研發補貼(RD),是主要用于研究與開發、技術改造與創新等研發方面的補貼。本文參考吳武清等[ 32 ]、李萬福等[ 33 ]做法手工收集“研發、專利和知識產權補助”“科技創新或新產品開發補助”“技術改造或產業升級專項補助”“863項目研發費”“973計劃撥款”等明確表明與企業創新活動相關的政府補助,以其自然對數作為政府研發補貼。

政府非研發補貼(NRD),是主要用于改善企業治理環境、提高市場地位以及促進企業可持續發展等非研發方面的補貼。本文以“稅收優惠”“就業或人力資源補貼”“治理環境補貼”“社保補貼”“財政貼息”等與企業研發活動不相關的政府補助,以其自然對數作為政府非研發補貼。

3.2.2? ? ? ?解釋變量

ESG表現(ESG)。本文參照王琳璘等[1]的做法,選擇WIND數據庫中華證ESG評級,將C~AAA九檔評級分別賦值1~9,由此得到變量ESG。該指標的級數越高,說明企業ESG表現越好。

3.2.3? ? ? ?控制變量

本文借鑒李哲等[ 34 ]、李增福等的研究[ 35 ]對可能影響政府補貼的其他變量進行控制,具體包括:公司規模(Size)、資產負債率(Lev)、企業年齡(Age)、凈資產收益率(Roe)、企業成長性(Grow)、第一大股東持股比例(Top1),還控制了年度變量(Year)和行業變量(Industry)。

所有變量說明如表1所示。

3.3? ? 模型構建

根據上述理論分析,本文構建模型(1)、(2)、(3)以檢驗假設。

Sub = α0 + α1ESG + αjControl + ∑Year + ∑Industry + ε(1)

RD = α0 + α1ESG + αjControl + ∑Year + ∑Industry + ε(2)

NRD = α0 + α1ESG + αjControl + ∑Year + ∑Industry + ε(3)

根據假設1,如果模型(1)中系數α1顯著為正,表明企業ESG表現與政府補貼顯著正相關;模型(2)和(3)是將政府補貼細分成政府研發補貼和非研發補貼,根據假設2,模型(2)中系數α1顯著為正,模型(3)中系數α1也顯著為正,即ESG表現與政府研發補貼和政府非研發補貼之間都是顯著正向關系。

4? ? 實證結果分析

4.1? ? 描述性統計

變量描述性統計結果如表2所示。

從表2可知,政府補貼(Sub)的均值為16.9053,最大值和最小值為20.4975和12.2477,標準差為1.3524,說明各企業之間在獲得政府補貼方面存在較大差異。將政府補貼分為研發補貼和非研發補貼,其中,政府研發補貼(RD)的均值為14.9577,最大值為18.0625,最小值為8.2984,政府非研發補貼(NRD)的均值為16.5292,最大值和最小值為20.4573、11.1036,標準差分別為1.7155、1.5118,說明各企業在獲得政府研發補貼和非研發補貼方面存在較大差異。就平均水平而言,企業獲得的政府非研發補貼總體高于研發補貼。ESG的均值為6.6327,標準差為6.0000,最大值和最小值分為9.0000和4.0000,表明不同企業的ESG表現存在較大差異。

4.2? ? 相關性分析

表3列示了Pearson的相關系數檢驗結果。

由表3可知,ESG表現和政府補貼(Sub)的系數為0.2895,在1%水平上顯著,說明兩者之間是正向關系。ESG表現和政府研發補貼(RD)以及政府非研發補貼(NRD)的系數分別為0.2357、0.2740,都在1%水平上顯著,說明企業良好的ESG表現能夠提高政府研發補貼和非研發補貼。本文還進行了方差膨脹因子(VIF)檢驗,其VIF值均低于10,排除存在多重共線性。

4.3? ? ESG表現與政府補貼的回歸結果分析

表4報告了ESG表現與政府補貼的實證分析結果。

由(1)列可知,ESG表現與政府補貼之間顯著正相關,加入控制變量后,如(2)列所示,兩者關系仍顯著正相關。觀察(3)列可知,在控制年度和行業變量后,調整R2逐漸上升至0.5614,說明模型擬合度較好。此時ESG系數為0.0963,在1%水平上顯著,表明二者之間的正向關系仍然成立。綜合(1)、(2)、(3)列,ESG表現與政府補貼呈顯著正向關系,使得假設1得到驗證。

4.4? ? ESG表現與政府研發補貼和非研發補貼關系的回歸結果分析

表5報告了ESG表現與政府研發補貼和非研發補貼的回歸結果。

根據表5(1)、(3)列可知,ESG的系數分別為0.3128、0.2953,均在1%水平上顯著,說明無論是政府研發補貼還是非研發補貼,ESG表現對其都有顯著促進作用。此外,ESG與政府研發補貼的系數大于與非研發補貼的系數,說明ESG表現與政府研發補貼的正向關系比非研發補貼更顯著,即企業ESG表現更能提高政府研發補貼;加入控制變量后,如(2)、(4)列所示,ESG的系數分別為0.1312和0.0994,均在1%上平上顯著,且ESG與政府研發補貼的系數仍大于與非研發補貼的系數,表明ESG表現依舊顯著提高政府研發補貼和非研發補貼,其對政府研發補貼的促進作用仍大于非研發補貼,使得假設2得到驗證。

4.5? ? 穩健性檢驗

4.5.1? ? 替換解釋變量

參照邱牧遠等[ 36 ]的做法,用彭博ESG綜合得分(Bloomberg ESG)替換華證ESG評級。結果如表6所示。

根據表6可知,政府補貼Bloomberg ESG的系數為0.0120,在5%水平上顯著,說明ESG表現與政府補貼之間顯著正相關; 政府研發補貼和非研發補Bloomberg ESG的系數分別為0.0236、0.0121,分別在5%和10%水平上顯著,且0.0236大于0.0121,說明ESG表現能夠顯著提高政府研發補貼和非研發補貼,其與政府研發補貼的正向關系更顯著,假設1和2均得到驗證,且與前文結論保持一致。

4.5.2? ? 替換樣本區間

2015年,黨的十八屆五中全會提出新發展理念,促使ESG成為上市公司踐行綠色發展戰略的抓手。因此,本文選取2015~2020年的樣本重新進行驗證,回歸結果如表7所示。改變樣本區間后,結論依舊和前文結論一致。

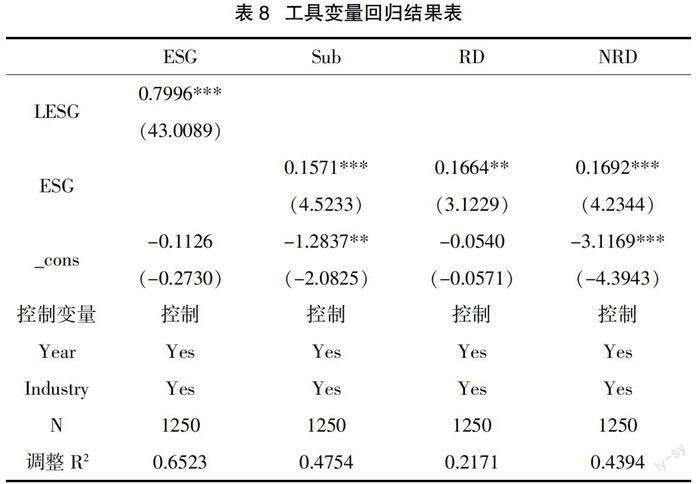

4.5.3? ? 工具變量法(IV)

為防止內生性問題對結論的影響,本文以滯后一期的ESG(LESG)作為ESG的工具變量,采用2SLS對模型進行分析。回歸結果如表8所示。

根據表8可知,ESG對LESG的回歸系數為0.7996,在1%水平上顯著;ESG對政府補貼、政府研發補貼、非研發補貼的回歸系數分別為0.1571、0.1664、0.1692,均在1%水平上顯著,說明在考慮模型內生性問題后,ESG表現與政府補貼、政府研發補貼和非研發補貼之間的關系依然顯著正相關,且ESG表現與政府研發補貼之間的正向關系依舊比非研發補貼更顯著。

5? ? ?進一步研究

根據生命周期理論,不同生命周期的企業表現出的特征具有差異性,隨著生命周期的變化,企業實施ESG的價值創造機理也有所不同。企業生命周期分為初創期、成長期、成熟期和衰退期四個階段,由于本文以上市公司為樣本,且上市公司一般都度過了初創期,因此,本文僅研究企業處于成長、成熟、衰退期時ESG表現對政府補貼的影響。

首先,成長期的企業已經在市場上占有了一定的地位和競爭力,此時企業的目標已經由爭取生存機會轉向抓住發展機遇,如增加研發投入,提高創新產出量來獲取核心競爭力,最大化擴大市場份額。但在此階段企業的盈利水平不穩定,資金有限,難以支持其快速擴張[ 37 ]。此時,企業通過實施ESG向外界傳遞積極的信號,給企業樹立良好的形象,獲得更多的聲譽,從而加深政府對企業的信任度,促使ESG表現良好的企業在成長期獲得更多的政府補貼。此外,在這一階段企業主要以研發為主,但創新和企業經營需要大量資金,政府為了保證企業的創新投入和內部經營的穩定性,對于積極實施ESG的企業在研發和非研發方面都會提供較多的補貼。

其次,成熟期企業發展穩定、經營領域較廣,市場份額和競爭力都達到最大。此時企業的內部資金很充足,企業有更多的精力履行ESG,增強企業自身聲譽,使得政府更愿意對其進行補貼以維持企業的可持續發展。但相較于成長期,企業的創新技術已較為成熟,成長性有所下降,創新投入較為分散,而處于成熟期的企業資金充足,融資約束較小,所以企業履行ESG對政府研發和非研發補貼的影響力度較弱[ 38 ]。

最后,衰退期的企業財務狀況惡化,具有較大的生存壓力,此時企業維持良好的ESG可以維持企業自身的聲譽和形象,雖然企業會因額外承擔履行ESG的成本加重財務負擔,但由于與政府聯系較強的企業的行為會直接影響政府的收益和當地經濟的發展,政府會加大對該企業的非研發補貼,為企業承擔較大部分的ESG履行費用,以幫助企業找到新的盈利點,促進企業進入到下一個生命周期[ 39 ]。

本文運用Dickinson現金流組合法,根據企業經營現金凈流量、投資現金凈流量和籌資現金凈流量的符號組合合理劃分樣本公司所處的生命周期階段(見表9)[ 40 ],并按照企業生命周期進行分組回歸,回歸結果如表10所示。

根據表9(1)至(3)列所示,企業在成長期的ESG系數分別為0.1215、0.1795和0.1252,均在5%及以上的水平上顯著,說明在此階段企業良好的ESG表現會顯著提高政府補貼,包括顯著提高政府研發補貼和非研發補貼,并且ESG與政府研發補貼的系數大于非研發補貼的系數,表明此階段ESG表現更能提高政府研發補貼;根據(4)至(6)列所示,在成熟期,企業僅與政府補貼在10%水平上顯著,和政府研發補貼和非研發補貼的正向關系不顯著,說明企業積極實施ESG對獲得政府各類補貼的作用效果較低;根據(7)至(9)列,在衰退期,企業履行ESG不會顯著提高政府補貼,但ESG表現與政府非研發之間的相關系數為0.1315,在10%水平上顯著正相關,表明政府會對處于衰退期但ESG表現良好的企業提供更多的非研發補貼,以幫助其度過困難期。

6? ? 結論與政策啟示

本文以2010~2020年我國A股上市公司為研究對象,實證檢驗ESG表現與政府補貼的關系。研究發現:ESG表現能夠顯著提高政府補貼,將政府補貼劃分為政府研發補貼和非研發補貼后發現ESG表現對政府研發補貼和非研發補貼都有顯著促進作用,對政府研發補貼的促進作用更顯著,并且上述結論通過穩健性檢驗后依舊成立。根據企業生命周期分析,在成長期,ESG表現與政府補貼顯著正相關,將政府補貼進一步細分,則ESG表現能夠顯著提高政府研發補貼和非研發補貼,且ESG表現更能提高政府研發補貼;在成熟期,企業良好的ESG表現總體上會顯著提高政府補貼,對研發補貼和非研發補貼促進作用不顯著;在衰退期,企業積極實施ESG僅顯著提高政府非研發補貼。

綜上,得出以下啟示:第一,企業應該重視提升ESG水平,積極履行環境保護責任、社會責任以及完善公司治理。良好的ESG表現可以提高企業聲譽,加強政府對企業的信任度,增強其對企業補貼的意愿,達到擴充企業資金、增加企業的創新投入以及提高企業績效的效果。同時,企業應根據所處的生命周期階段有效利用政府補貼,在緩解融資約束的同時更好地實施ESG,使企業能夠可持續健康發展。第二,相關政府監管部門應不斷完善監管機制、企業ESG的信息披露制度,為企業實施ESG建立良好的制度環境。此外,政府應該根據企業所處的不同生命周期階段,采取差異化對待政策,動態調整政府補貼的金額,提升補貼資金的使用效率。

參考文獻:

[1] 王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[J].證券市場導報,2022(5):23-34.

[2] 龔紅,朱翎希.政府研發與非研發補貼“光環效應”對企業外部融資的影響——來自新能源企業的實證[J].科技進步與對策,2021,38(4)::70-77.

[3] 周方召,潘婉穎,付輝.上市公司ESG責任表現與機構投資者持股偏好——來自中國A股上市公司的經驗證據[J].科學決策,2020(11):15-41.

[4] 王超群,張超,曹敬晨.ESG在固定收益投資領域的應用研究[J].金融縱橫,2020(11):27-33.

[5] 牛玉銳.中國債券市場ESG實踐[J].中國金融,2021(7):66-67.

[6] 陳婉.上市公司ESG水平越高,企業債券違約概率越低——基于綠色和ESG評估體系的設計與實證[J].環境經濟,2018(Z3):46-49.

[7] Ghoul S E,Guedhami O,Kim Y. Country-level institutions,firm value,and the role of corporate social responsibility initiatives[J]. Journal of International Business Studies,2017,48.

[8] 馬喜立.ESG投資策略具備排雷功能嗎?——基于中國A股市場的實證研究[J].北方金融,2019(5):14-19.

[9] Dimson E,Karakas O,Li Xi. Active ownership[J]. Review of Financial Studies,2015,28(12):3225-3268.

[10] 張琳,趙海濤.企業環境、社會和公司治理(ESG)表現影響企業價值嗎?——基于A股上市公司的實證研究[J].武漢金融,2019(10):36-43.

[11] 于涵.環境、社會、公司治理(ESG)對金融中介機構績效的影響研究[D].長春:吉林大學,2020.

[12] 高杰英,褚冬曉,廉永輝,等.ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24-34.

[13] Velte P. Does ESG performance have an impact on financial performance? Evidence from Germany[J]. Journal of Global Responsibility,2017,8(2):169-178.

[14] 袁業虎,熊笑涵.上市公司ESG表現與企業績效關系研究——基于媒體關注的調節作用[J].江西社會科學,2021,41(10):68-77.

[15] Irene Wei Kiong Ting, Noor Azlinna Azizan, Rajesh Kumar Bhaskaran, et al. Corporate social performance and firm performance: comparative study among developed and emerging market firms[J]. Sustainability,2020,12(1):26.

[16] 范寒冰,徐承宇.我國制造業企業政府補貼異質性分析[J].統計與決策,2018,34(20):171-174.

[17] 吉黎.政策不確定性與財政補貼——基于官員謹慎動機的新發現[J].經濟與管理,2020,34(2):58-65.

[18] 王薇.企業環境責任與政府補助——基于尋租視角的分析[J].財經問題研究,2020(11):100-108.

[19] Luo Jinhui,Xiang Yuangao,Zhu Ruichao. Military top executives and corporate philanthropy:evidence from China[J]. Asia Pacific Journal of Management,2017,34(3):725-755.

[20] 邵劍兵,吳珊.管理者從軍經歷與政府補助——基于慈善捐贈和冗余雇員的雙重視角[J].上海財經大學學報,2018,20(3):63-78.

[21] 曹越,邱芬,魯昱.地方政府政績訴求、政府補助與公司稅負[J].中南財經政法大學學報,2017(2):106-116.

[22] 劉小鴿,于瀟宇,司海平.經濟增長壓力與地方產業政策制定[J].經濟與管理評論,2019,35(6):136-145.

[23] 曲紅寶.腐敗治理與財政補貼效率:基于政治聯系視角的分析[J].財貿研究,2018,29(11):71-80.

[24] 趙天驕.企業社會責任與企業投資水平——基于企業生命周期的視角[J].北京理工大學學報(社會科學版),2019,21(6):107-115.

[25] 王清剛,徐欣宇.企業社會責任的價值創造機理及實證檢驗——基于利益相關者理論和生命周期理論[J].中國軟科學,2016(2):179-192.

[26] Arikan E,Kantur D, Maden C,et al. Investigating the mediating role of corporate reputation on the relationship between corporate social responsibility and multiple stakeholder outcomes[J]. Quality & Quantity: International Journal of Methodology, 2016,50(1):129-149.

[27] Nekhili Mehdi, Boukadhaba Amal, Nagati Haithem. The ESG–financial performance relationship:does the type of employee board representation matter?[J]. Corporate Governance:An International Review,2020,29(2):134-161.

[28] 馬嘉楠,周振華.地方政府財政科技補貼、企業創新投入與區域創新活力[J].上海經濟研究,2018(2):53-60.

[29] Jiang Cailou,Zhang Ying, Bu Maoliang,et al. The effectiveness of government subsidies on manufacturing innovation: evidence from the new energy vehicle industry in China[J]. Sustainability,2018,10(6):1692-1692.

[30] Zhou K Z,Gao G Y,Zhao H. State Ownership and firm innovation in China: an integrated view of institutional and efficiency logics[J]. Administrative Science Quarterly,2017,62(2):375-404.

[31] 鄭飛,石青梅,李騰,等.財政補貼促進了企業創新嗎——基于產業生命周期的經驗證據[J].宏觀經濟研究,2021(2):41-52.

[32] 吳武清,趙越,田雅婧,等.研發補助的“擠入效應”與“擠出效應”并存嗎?——基于重構研發投入數據的分位數回歸分析[J].會計研究,2020(8):18-37.

[33] 李萬福,杜靜,張懷.創新補助究竟有沒有激勵企業創新自主投資——來自中國上市公司的新證據[J].金融研究,2017(10):130-145.

[34] 李哲,王文翰,王遙.企業環境責任表現與政府補貼獲取——基于文本分析的經驗證據[J].財經研究,2022,48(2):78-92.

[35] 李增福,湯旭東,連玉君.中國民營企業社會責任背離之謎[J].管理世界,2016(9):136-148.

[36] 邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019,36(3):108-123.

[37] 張子余,袁澍蕾.生命周期視角、公司治理與企業技術創新[J].統計與決策,2017(19):176-180.

[38] 李云鶴,李湛,唐松蓮.企業生命周期、公司治理與公司資本配置效率[J].南開管理評論,2011,14(3):110-121.

[39] 朱永明,趙程程,趙健,等.政府補助對企業自主創新的影響研究——基于企業生命周期視角[J].工業技術經濟,2018,37(11):27-34.

[40] Dickinson V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review,2011,86(6):1969-1994.

[責任編輯:許立群]

Can ESG Performance Increase Government Subsidies?

——From the Perspective of the Enterprise Life Cycle

NI Guoai1,CHENG Yan2

(1.School of Accountancy, Tongling University, Tongling 244061, China;

2.School of Accountancy, Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract:Taking the a-share listed companies in our country from 2010 to 2020 as the research sample, this paper analyzes the influence of ESG performance on Government subsidies. The empirical results show that ESG performance can significantly increase government subsidies, including government R&D subsidies and non-R&D subsidies. Compared with government non-R&D subsidies, ESG performance can significantly increase government R&D subsidies. Further research shows that ESG performance of firms in different life cycles has different effects on government subsidies, and ESG performance of firms in growing and mature stages can significantly improve government subsidies, however, the ESG performance of firms in the recession stage has no significant effect on the promotion of government subsidies.

Key words:ESG performance;life cycle;government subsidy

收稿日期:2022-11-30

基金項目:安徽省高校人文社會科學重大研究項目(SK2021ZD0082);銅陵學院聯合培養研究生科研創新基金項目(22tlaclyh4)

作者簡介:倪國愛(1963-),男,安徽廬江人,銅陵學院教授,博士,碩士生導師,主要研究方向:審計理論與方法;

程艷(1998-),女,江蘇泰州人,安徽財經大學碩士研究生,主要研究方向:審計理論與方法。