企業ESG信息披露對財務績效的影響研究

2023-06-03 23:27:34付丹丹王向前

荊楚理工學院學報 2023年2期

付丹丹 王向前

摘要:為探究企業ESG信息披露水平對財務績效的影響,選取2010~2020年31家垃圾焚燒發電行業上市公司的數據作為樣本,進行回歸分析。研究表明,ESG信息披露水平與財務績效呈正相關關系,并且對績效的影響存在滯后性。政府應制定獎懲機制促使企業規范披露ESG信息,企業應轉變對ESG理念的認知,加大在ESG方面的投入,實現長期發展。

關鍵詞:企業ESG信息;財務績效;回歸分析;垃圾焚燒發電行業

中圖分類號:X22;F275;F271? ? ? 文獻標志碼:A? ? ? 文章編號:1008-4657(2023)02-0075-07

0? ? ? ? 引言

“雙碳”目標的提出,加快了企業實現綠色轉型,可持續發展的重要性也日益凸顯。企業主動披露ESG信息,可以全面量化評估企業的責任表現,向投資者披露更加真實的投資數據,減少企業和投資者雙方信息不對稱所帶來的風險,契合新發展理念。推動企業披露ESG信息,不僅可助推“雙碳”目標的達成,還能提高我國在國際可持續發展論壇交流中的地位。

生活垃圾處置的問題阻礙了城市化進程,大力發展垃圾焚燒發電行業可以使能源得到二次利用,變廢為寶,同時發展垃圾焚燒發電行業也是實現資源節約型和環境友好型社會以及優化產業結構的關鍵。本文通過研究垃圾焚燒發電行業上市公司ESG信息披露對企業財務績效的影響,期待能使企業利益相關者更加全面認識到自身在環境、社會責任和公司管理方面的不足之處,衡量企業未來的發展前景,提高企業對ESG信息披露的重視程度,助力企業實現優質發展。

1? ? ? ?文獻綜述

ESG在國內的研究處于起步階段,并且大多是關于如何健全上市公司ESG信息披露制度方面的研究[ 1 ],關于ESG信息披露對財務績效的影響研究較少。目前學者們對ESG信息披露水平的研究,多停留在描述性的理論層面上[ 2 ],如馬險峰等[ 3 ]分析了國內ESG信息披露的現狀,并提出完善上市公司ESG信息披露制度的建議;白牧蓉等[ 4 ]探究了構建體系化的上市公司ESG信息披露制度的路徑。國內外已有的研究多是從上市公司環境表現、社會責任履行、公司管理水平單個角度去分析信息披露水平對財務績效的影響[ 5 ],較少有學者從三個組成因素共同去分析,并且多數研究衡量企業績效選用TobinQ值估算方法[ 6 ]。在探究ESG信息披露與財務績效的關系中,學者們得到了兩者正相關、負相關或沒有關系三種不同的結論[ 7 ]。產生不同結論的原因,則是行業性質不同,市場發展程度存在差異[ 8 ],數據來源不同,評級數據較少[ 9 ],采用不一樣的評價方法和指標[ 10 ]。

綜上所述,由于市場發達程度、評價指標不同等原因,關于兩者關系尚未得出統一結論,相關文獻也比較有限。國外學者多從發達國家的市場數據來研究,較少研究正處于新興市場的中國,而國內學者又大多是研究ESG單一方面表現對上市公司財務績效的影響。從具體行業分析ESG信息披露對財務績效的影響仍有較大的研究空間,且以往研究尚未從垃圾焚燒發電行業出發。本文選取31家垃圾焚燒發電上市公司2010~2020年的數據,采用衡量財務績效更為精確的經濟增加值(EVA)作為被解釋變量,華政ESG評級數據作為解釋變量,通過實證分析探究ESG三個因素共同作用下對上市公司財務績效的影響,激勵企業重視ESG信息披露,以形成獨特的競爭優勢,推動整個社會向高質量發展轉型,最終實現經濟、社會和自然的良性循環。

2? ? ? ? 研究設計

2.1? ? ? ?提出假設

盡管國內外學者對于上市公司ESG信息披露的表現與財務績效關系的研究還沒有達成共識,90%的此類研究通過數據分析得出了ESG會有效促進公司績效的結果[ 11 ]。在可持續發展理念的推動下,ESG是強化綠色發展理念融入到企業發展中的重要驅動力量[ 12 ]。垃圾焚燒發電行業屬于可再生能源行業,可以為城市的發展供給動力,同時又解決了生活垃圾無處安置的問題[ 13 ]。企業披露ESG相關方面的信息,可以對公眾產生良好的信譽,使得企業與利益相關者之間建立穩固的關系[ 14 ],實現長遠發展。企業具有良好的ESG表現,可以有效緩解發展過程中企業與利益相關方之間存在的信息不對稱問題[ 15 ],向公眾展示更加透明的內部管理機制,有助于獲得投資者的信任和支持,雙方達成長期合作關系。基于上述理論分析,本研究提出假設1:垃圾焚燒發電上市公司ESG信息披露會促進財務績效的提高。

從企業長期發展來看,ESG信息披露水平提高之后,前期投入的成本會對公司運營起到有效作用,能夠向社會展現良好的企業形象,利益相關者的需求亦可以得到一定程度的滿足,積攢下來的聲譽就可以幫助企業獲得資本的支持,在社會中站穩腳跟[ 16 ]。企業從投入成本改善ESG表現到產出效益,是一個發展漸進的過程[ 17 ],垃圾焚燒發電企業披露的環境、社會責任、公司管理信息對財務績效的影響有一定的滯后性,不能立即呈現出來,市場需要時間來做出反饋[ 18 ],因此提出假設2:垃圾焚燒發電上市公司ESG信息披露對財務績效的影響存在滯后性。

2.2? ? ? ?樣本選擇與數據來源

本文選取2010~2020年中國A股垃圾焚燒發電上市公司作為研究樣本,按照以下原則篩選出初始樣本:剔除帶有ST和*ST標志的公司,剔除缺少財務數據和ESG評級數據的公司,并對企業的財務數據連續變量進行縮尾處理,最終獲得了31家上市公司341個樣本觀測值。本研究采用的ESG評級選擇的是華政指數ESG評價體系,數據來自Wind數據庫,財務數據來源于CSMAR數據庫。

2.3? ? ? ?變量定義

2.3.1? ? ? ?被解釋變量

以往研究多是采用TobinQ值作為被解釋變量,本文選用經濟增加值(EVA)來衡量企業的財務績效,EVA將股權和債務全部投入資本的成本都考慮在內,更加客觀準確地反映了企業的財務績效狀況,使企業總體、經營者和員工三者的利益緊密相連,避免企業為追求利益而盲目擴張規模。

2.3.2? ? ? ?解釋變量

華政ESG評級體系參考了國外的主流評價體系,又結合國內市場的發展程度,修改添加了適合當前發展階段的評價指標,構成符合中國國情的ESG評價指標體系。按照AAA-C分為九檔,采取九分制,AAA賦值9,C賦值1,從上到下進行賦值。

2.3.3? ? ? ?控制變量

參考以往研究,資產負債率可以衡量企業的風險水平,而營業收入增長率可以反映企業的競爭優勢和成長能力。成立年限不同的企業,積累的財富程度也不同,發展成熟的企業才能更好地實現優質發展。公司的股權結構是運營機制的基礎,機構投資者持股比例對公司的治理模式產生較大的影響。第一大股東擁有適度的持股比例有利于公司的運營,在一定程度上可以決定公司的發展模式,獨立董事可以阻止大股東的利己行為,保證公司內部優良的管理機制,因此選取以下變量作為本文的控制變量,同時在模型中加入年度虛擬變量,來控制年度固定效應。變量定義如表1所示。

2.4? ? 模型設計

為了驗證上述提出的ESG信息披露會促進財務績效提高的假設,根據選取的變量,構建如下回歸模型:

EVAit = β0 + β1ESGit +? β2Levit +? β3Growthit +? β4Ageit +? β5 INSTit +? β6Indepit +? β7Top1it +? β8Yearit + εit

式中i表示公司,t表示年份,β0是常數項,β1~β8為各變量的回歸系數,εit為誤差項。

3? ? 實證分析

3.1? ? 描述性分析

表2為垃圾焚燒發電上市公司2010~2020年數據的描述性分析結果。

由表2可知,選取的樣本公司中EVA的最小值和最大值分別為 - 146.551和257.892,最小值與最大值之間的差距過大,標準差為51.531,說明上市公司之間的財務績效具有較大的差異。ESG的平均值和中位數分別為6.874和7.000,表明樣本公司的ESG表現處于中游水平,標準差為1.312,樣本公司之間的ESG表現存在一些差異。

3.2? ? 相關性分析

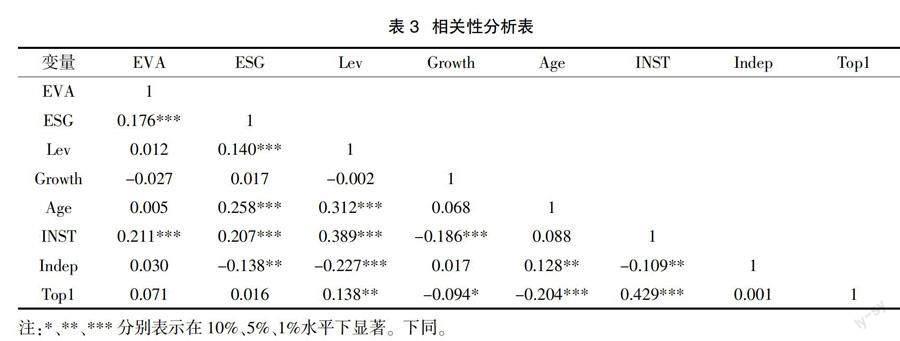

表3為本文研究變量的相關性分析結果。

由表3可知,ESG與EVA的相關性系數為0.176,兩者在1%水平下正相關,INST的相關性系數為0.211,在1%水平下顯著,與本文的研究假設相符。并對變量進行多重共線性分析,VIF值均小于10,結果如表4所示。

3.3? ? 回歸分析

根據上述模型,控制年度固定效應,對被解釋變量EVA進行回歸分析,表5為變量的回歸結果。

由表5可知,ESG的回歸系數為0.622,在1%水平下顯著,說明ESG和財務績效兩者存在正相關的關系,企業進行良好的ESG信息披露會對財務績效產生正向促進作用,企業披露出ESG信息有利于平衡企業管理層與外部利益相關者間的利益沖突,從而使得資本市場能夠平穩地發展,假設成立。當前企業已從追求短期利潤到重視可持續發展,投資者在評估決策時越來越關注企業的環境保護、履行社會責任和公司管理情況,推動企業積極改善ESG表現,向市場展示自己良好的企業形象,從而得到投資者的認可。

控制變量中,Age的回歸系數為 - 2.937,在5%水平下顯著,說明成立年限與績效之間是負相關的關系;相反,INST的回歸系數為4.311,在1%水平下顯著,即投資者持股比例增加,會對財務績效產生促進作用。

3.4? ? 穩健性檢驗

為確保研究結果的準確性,將衡量財務績效指標的經濟增加值(EVA)替換成凈資產收益率(ROE)進行穩健性檢驗,來進一步檢驗ESG信息披露對公司財務績效的影響。檢驗結果見表5,ROE與ESG信息披露存在正相關關系,ESG的回歸系數為0.019,在1%水平下顯著,表明在替換核心變量的基礎上,ESG信息披露仍然對公司財務績效產生促進作用,假設仍然成立。

3.5? ? 滯后性分析

將垃圾焚燒發電上市公司上年度的ESG數據代入到模型中進行回歸分析,被解釋變量分別為經濟增加值(EVA)和凈資產收益率(ROE),做滯后處理,回歸分析結果如表6所示。

由表6可知,在EVA的回歸分析中,回歸系數為0.776,在5%水平下顯著,同樣,將被解釋變量換成ROE后,回歸系數為0.014,在5%水平下顯著。可以看出,ESG信息披露與EVA、ROE均存在正相關關系,驗證了垃圾焚燒發電上市公司ESG信息披露對財務績效的影響存在滯后性,假設成立。

4? ? 結論及建議

4.1? ? 結論

本文選取31家垃圾焚燒發電上市公司2010~2020年的數據,通過回歸分析,探究該行業ESG信息披露對財務績效的影響。實證結果表明,垃圾焚燒發電行業ESG信息披露水平對其企業財務績效具有正向促進作用,即企業可以通過提高ESG信息披露水平來促進財務績效的提升。ESG信息披露水平反映了公司在實現高質量發展和主動履行社會責任上所做的努力,表現較好的企業會更容易得到投資者的認可,促進企業和利益相關者雙方的有效溝通和互動,形成良好的社會關系,降低交易成本。企業提升ESG信息披露水平的過程中,自身的科技創新能力和公司管理水平也隨之改善,企業的透明度亦可以得到提升,為企業帶來長期回報。ESG表現良好的企業更加關注經營合規與長期發展,可以避免發展過程中的短視行為,規避風險,同時能夠吸引優秀人才的到來,提高公司的運營效率,增強企業的核心競爭力,進而提高財務績效。

并且,企業ESG信息披露對績效的影響存在滯后性。從投入成本改善ESG表現到提高財務績效需要一定的時間,這個過程要經過許多程序,是循序漸進的,不能立即呈現出來。ESG信息披露水平的改善在于政策制定、優化企業管理和技術創新上,非金融因素的影響可能要比金融資本投資的影響出現得更慢,經過一段時間的調整才能發揮作用。企業投入成本改善ESG表現后,需要時間來建立公司的良好形象,而且由于信息不對稱等因素的影響,社會公眾、投資者等利益相關者不能及時給予有效反應,也需要一定的時間才能得到反饋,導致滯后性的產生。

4.2? ? 建議

為促使我國上市公司ESG信息披露工作達到經濟效益增長的目標,政府應制定政策來引導企業規范披露ESG信息,讓企業充分認識到提高ESG信息披露水平對于財務績效的重要性,鼓勵企業主動披露ESG信息,建議對主動披露ESG信息的企業提供優惠政策,例如稅收減免、為綠色信貸提供便利,減少企業的投入成本,加快提升ESG的財務效應,加強監督職責和懲罰力度。

企業應拋棄ESG行為會占用公司資源、消耗成本的錯誤看法,轉變對ESG理念的認知。企業需要意識到在保護環境、履行社會責任和管理公司上所投入的成本是一種投資,長期生存發展的目標需要短期投入來實現,非但不會降低企業的利潤,反而可以通過提高ESG信息披露水平來促進財務績效的提升,不能盲目地以追求短期利益為目標。對于企業的管理者來說,將重點從利潤最大化轉移到履行社會責任上,有助于實現企業的長期盈利和可持續發展,提高公司的社會影響力。企業應加大在ESG方面的投入,建立專門的ESG管理體系部門,對披露的ESG信息進行客觀的評級,并定期上報,同時要加強對環保和履行社會責任的宣傳。由于ESG信息披露對績效的影響存在滯后性,企業要協調好與利益相關者之間的關系,加強聯絡,盡量降低信息不對稱,對利益相關者的訴求給予重視,積極表達關切,保護好各方利益。

參考文獻:

[1] 李井林,陽鎮,陳勁,等.ESG促進企業績效的機制研究——基于企業創新的視角[J].科學學與科學技術管理,2021,42(9):71-89.

[2] 張長江,徐品,畢苗.上市公司ESG信息披露研究綜述:理論、動因與效應[J].財會通訊,2022(14):9-15.

[3] 馬險峰,王駿嫻.上市公司ESG信息披露制度思考[J].中國金融,2021(20):69-70.

[4] 白牧蓉,張嘉鑫.上市公司ESG信息披露制度構建路徑探究[J].財會月刊,2022(7):90-99.

[5] 于俊秋,王瑩.生態文明視角下企業ESG表現對企業價值的影響研究——以京津冀制造業上市公司為例[J].財經理論研究,2021(2):81-91.

[6] 李江濤,潘移江.ESG表現對企業財務績效的影響研究——基于媒體關注視角[J].國土資源科技管理,2022,39(1):96-104.

[7] 王賀佳.ESG評級對企業績效影響研究文獻綜述[J].現代企業,2021(9):86-87.

[8] 徐光華,卓瑤瑤,張藝萌,等.ESG信息披露會提高企業價值嗎?[J].財會通訊,2022(4):33-37.

[9] 徐明瑜,劉燦燦,胡益翔,等.上市公司ESG表現對企業價值影響的實證研究——以A股上市公司為例[J].中國資產評估,2021(7):27-37.

[10] Yoo Sunbin, Managi Shunsuke. Disclosure or action: evaluating ESG behavior towards financial performance[J]. Finance Research Letters,2022,44:102 108-102 114.

[11] Ruan Lei, Liu Heng. Environmental, social, governance activities and firm performance: evidence from China[J]. Sustainability,2021,13(2):767-782.

[12] 王凱,張志偉.國內外ESG評級現狀、比較及展望[J].財會月刊,2022(2):137-143.

[13] 張海霞,李愛民,楊繼文.垃圾焚燒發電技術在我國的應用前景及存在問題初探[J].化工進展,2010,29(S1):91-95.

[14] 周明,杜佳仕.我國采礦業上市公司環境信息披露對財務績效的影響研究[J].東華理工大學學報(社會科學版),2021,40(6):553-558.

[15] 王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[J].軟科學,2022,36(6):78-84.

[16] 伊凌雪,蔣藝翅,姚樹潔.企業ESG實踐的價值創造效應研究——基于外部壓力視角的檢驗[J].南方經濟,2022(10):93-110.

[17] 董鑫,張宇琦.環境信息披露水平對企業價值的影響研究[J].管理工程師,2020,25(3):54-60.

[18] 張愛美,楊霄,吳衛紅.環境信息披露水平對公司績效的影響研究——基于化工行業上市公司的經驗數據[J].工業技術經濟,2020,39(4):105-112.

[責任編輯:許立群]

Research on the Impact of ESG Information Disclosure

on Financial Performance:Take the Waste Incineration

to Power Generation Industry as an Example

FU Dandan, WANG Xiangqian

(School of Economics and Management, Anhui University of Science and Technology, Huainan 232001, China)

Abstract:In order to explore the impact of the level of ESG information disclosure on the financial performance of enterprises, this study selected data from 31 listed companies in the waste incineration to power generation industry from 2010 to 2020 as samples for regression analysis. The research shows that the level of ESG information disclosure is positively correlated with financial performance, and there is a lag in the effect on performance. The government should formulate a reward and punishment mechanism to urge enterprises to standardize ESG information disclosure. And enterprises should change their cognition of ESG concept and increase their investment in ESG to achieve long-term development.

Key words: enterprise ESG information; financial performance; regression analysis; waste incineration to power generation industry

收稿日期:2022-12-02

基金項目:國家自然科學基金項目(51874003);安徽省自然科學基金項目(1808085MG221);安徽理工大學研究生創新基金項目(2022CX2154)

作者簡介:付丹丹(1999-),女,河南南陽人,安徽理工大學碩士研究生,主要研究方向:企業環境管理與公司治理;

王向前(1981-),男,安徽阜陽人,安徽理工大學教授,博士,主要研究方向:信息管理及礦業管理工程。