美國經濟走出衰退陰影了嗎?

2023-06-05 18:38:05楊子榮徐奇淵

財經 2023年4期

楊子榮 徐奇淵

2023年1月,美國消費者物價指數(CPI)同比增速已經見頂回落至6.4%,失業率也進一步下降至3.4%,美國經濟表現出了超預期的韌性。而在此前的2022年,美國CPI同比增速高達8%,失業率低至3.6%,這已經迫使美聯儲持續大幅加息,市場預期美國經濟衰退風險巨大。可見,2023年開年以來的美國經濟數據與去年的市場預期反差甚大。也有美國經濟學家提醒中國同行,美國經濟可能比外界想象的更有韌性。那么美國經濟是否真的已經走出了衰退陰影?當前這一問題成為各界關注的焦點。

超預期表現

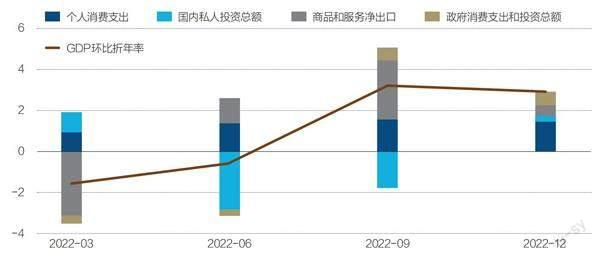

在美聯儲持續加息壓力下,美國投資對國內生產總值(GDP)的拉動一度在去年二季度、三季度轉為負數,尤其是對利率敏感行業,如疫情初期高度繁榮的房地產市場的投資與銷售大幅走弱,甚至拖累了美國經濟下行。結果是在2022年上半年,美國GDP連續兩個季度季調環比負增長,陷入了“技術性”衰退。但是在2022年下半年,個人消費超預期強勁,疊加凈出口逆差顯著改善和政府投資增加,這使得美國GDP轉為正增長,全年GDP增速初步預估為2.1%,這表明美國暫時擺脫了“技術性”衰退陰影。

圖1:美國經濟增速及各項對GDP的拉動

資料來源:美國經濟分析局 制圖:顏斌

美國通脹快速下行的同時,失業率仍然保持在低位。2022年上半年,市場普遍預期,勞動力市場的高度緊張是通貨膨脹上升的重要原因,如果失業率不明顯上升,通貨膨脹率很難顯著下降。然而現實似乎更加樂觀,2022年6月,美國CPI同比增速達到9.1%的峰值,失業率處于3.6%的低位;截至2023年1月,美國CPI明顯回落至6.4%,但失業率仍然維持在3.4%的低位。美國勞動力市場超預期強勁,市場對于美國經濟軟著陸的樂觀預期也有所升溫。

為什么通脹下降,失業率卻沒有上升?

一般來說,通脹下行表明經濟趨于降溫、超額需求缺口收縮,因此失業率也應該上升。但是,美國的通脹率于2022年6月見頂回落后,失業率為什么沒有上升,甚至進一步下降?筆者認為,新冠疫情以來美國的通脹上行由供給推動和需求拉動兩側同時發力所致,而近半年來美國通脹呈現下行則主要源于供給修復。根據美國喬治梅森大學Mercatus中心構建的名義國內生產總值(NGDP)缺口指標,疫情初期供給沖擊是推動美國通脹上行的主要力量,但2022年三季度以來,供給面顯著修復,并引導通脹下行。與此同時,高職位空缺率成為抵消失業率上升壓力的蓄水池,這使得通脹下行的同時,勞動力市場首先出現的調整是職位空缺率的下降,而失業率仍然能夠在一段時間內維持低位。

新冠疫情以來的供給面沖擊主要包括供應鏈約束、俄烏沖突以及勞動力市場沖擊等,前兩大因素對通脹的沖擊逐漸減弱。首先,新冠疫情以及相關限制措施引發的全球供應鏈約束大幅緩解。2023年2月9日,波羅的海干散貨指數(BDI)跌至592,遠低于2021年10月7日的峰值5650,且已回歸至疫情前水平。其次,俄烏沖突引發的全球能源與糧食價格趨于回落。2023年2月9日,IPE布油的期貨結算價跌至84美元/桶,顯著低于2022年3月8日的129美元/桶,略高于疫情前水平;2月8日,國際小麥的現貨價為8.6美元/蒲式耳,遠低于2022年5月17日的峰值13.4美元/蒲式耳,仍顯著高于疫情前水平。最后,勞動力供給沖擊修復緩慢。新冠疫情期間有接近350萬人提前退休,其中,三分之一年齡在55歲到64歲間,這些勞動力一旦退出,其返回勞動力市場的適應能力較弱。因此,這部分提前退休的勞動力,大部分是完全退出了勞動力市場。2023年1月,美國勞動力參與率為62.4%,低于疫情前水平約1個百分點。此外,在保護主義背景下,新進入的移民人數也有所減少,而且人口老齡化仍在持續,這些因素共同導致了美國勞動力市場持續緊張。從這個意義上來看,當前美國失業率維持在低位也未必完全是其經濟韌性的體現。

另一個與以往不同之處在于,本輪美國的職位空缺率異常高企。2022年4月,美國非季調職位空缺率高達7.5%,創下2000年有數據以來的最高值。伴隨著經濟增速放緩,勞動力市場需求的下降主要表現為職位空缺數的減少,抵消了失業率上升的壓力。截至2012年12月,美國職位空缺率下降至6.0%,與4月相比,職位空缺數減少了236.7萬人。因此,美國通脹下行的同時,職位空缺數率先被消耗,失業率得以維持低位。

圖2:美國通脹走勢及其來源

資料來源:FRED數據庫、Mercatus中心

增長前景仍面臨壓力

盡管美國經濟表現出了超預期韌性,經濟軟著陸的空間有所拓展,但經濟下行壓力仍然較大。一是美國通脹存在二次上行可能。首先,供給面沖擊隱憂未消,可能導致供給短缺或成本上升。新冠病毒仍廣泛存在于世界范圍內,可能對供應鏈持續造成沖擊;俄烏沖突前景難料,中東地緣政治沖突風險上升,可能再次推高全球能源與糧食價格。其次,新興市場和發展中經濟體觸底反彈,可能對全球總需求形成較強支撐。國際貨幣基金組織(IMF)預計2023年中國和印度的經濟增量將占到全年經濟增量的一半,這無疑會拉動全球需求回暖,阻礙全球通脹快速下行。整體來看,盡管美國通脹二次上行可能性不高,但如果美聯儲過早轉向降息,可能導致通脹預期回升,并大幅提升二次治理通脹的難度與成本,嚴重時會導致經濟陷入衰退。

二是美國通脹回落至4%左右后可能會表現出較強黏性。近期美聯儲越來越關注剔除了住房后的核心服務業通脹,即超級核心通貨膨脹,并認為這是理解核心通脹未來演變的最重要類別。核心服務業價格主要由勞動力成本驅動。2023年1月,美國私人非農企業平均周薪的同比增速為4.7%,這支撐了核心服務業價格在顯著高于2%的水平運行。高度緊張的勞動力市場和明顯較高的工資增速,使得美聯儲只能通過將利率提高至足夠“限制性”水平,進而迫使企業減緩招聘或開始裁員,才可能將通貨膨脹率降至2%的目標水平。這也意味著美國經濟將經歷增速放緩,甚至衰退的過程。

三是美國中長期增速的中樞可能已經顯著下降。從長期視角來看,2000年-2019年的20年間,美國增速的均值為2.1%。2022年的增速恰好處于過去20年增速的平值水平。但是2022年的通脹率則達到了6.2%,處于40年以來的最高位。以過去40年最高的通脹率水平,獲得了過去20年以來的平均增速,這可能說明了美國長期潛在增速水平已經明顯下行。從中期來看,由于勞動力市場供給沖擊短期難以修復,政策利率將在較長時間內保持在中性利率水平之上,這使得后疫情時代美國經濟增速可能明顯低于疫情前水平。根據IMF的預測,2023年至2027年間美國平均經濟增速為1.6%,顯著低于2015年至2019年間美國的平均經濟增速2.4%。

(編輯:王延春、郝洲)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中國火炬(2010年8期)2010-07-25 11:34:30