郵儲銀行信用卡業務不良率高企叫停大額分期卡或與逾期率較高有關

2023-06-05 17:03:06惠凱

證券市場紅周刊 2023年19期

關鍵詞:銀行

惠凱

郵儲銀行近幾年把信用卡業務作為零售轉型的戰略重點,持續加大資源傾斜,但從結果來看,在信用卡業務維持較高增速的同時,不良率也居高不下。

郵儲銀行過去幾年把信用卡作為零售業務的突破口,其信用卡業務維持了較高增速,是六大國有銀行中增量最顯著的一家。但相較于郵儲銀行出色的整體不良率,其信用卡的不良率卻是六大國有銀行中較高的。

據業內人士透露,郵儲銀行過去幾年推出一些大額分期卡、大額信用卡品牌,比如悅享分期卡等,但效果一般,逾期率較高。目前,郵儲銀行已經終止了悅享分期卡的進件業務。

信用卡市場的新生力量

郵儲銀行(601658.SH)是六大國有銀行中最后一家上市的企業,于2019年底登陸A股市場。彼時銀行業傳統的對公和企業信貸業務正遭受著更大的資產質量和競爭壓力,財富管理、零售業務則在當時被看好。郵儲銀行招股書顯示,住房貸款、信用卡、理財服務、個人消費貸等零售銀行業務市場有著重大發展機遇,公司把信用卡業務作為零售轉型的戰略重點,持續加大資源傾斜。

可供佐證的是,招股書披露,2017年~2019年6月底,郵儲銀行的信用卡結存量從1300萬張增長到2800萬張,年度復合增速超過30%,到2022年底時,郵儲銀行的信用卡結存量進一步漲至4282萬張。2022年,郵儲銀行新開信用卡636萬張,帶動信用卡業務收入同比增長16%。

橫向對比,六大國有銀行中,2019年以來,郵儲銀行的信用卡貸款余額從993億元增長到目前的1822.6億元,是近幾年六大國有銀行中信用卡貸款沖量最為顯著的。

那么,在經過近幾年的高速發展后,郵儲銀行的信用卡資產質量又如何呢?

據悉,郵儲銀行內部對信用卡資產質量的分類如下:無逾期為正常類,逾期60天以內為關注類,逾期61~90天為次級類,逾期91~180天為可疑類,逾期181天以上為損失類。

表1 六大國有銀行近三年的信用卡貸款情況

數據來源:同花順iFinD

《紅周刊》獲得的一份權威材料顯示,2019年初~2022年底,郵儲銀行信用卡的正常類貸款規模增長八成,關注類的貸款規模從4.5億元增長到26.36億元,增長480%;可疑類貸款從3.9億元增長到15.8億元,增長300%以上。

整體上,2019年~2022年,郵儲銀行信用卡的關注+次級+可疑+損失類貸款的總規模從21億元增加到了62億元,增速快于信用卡貸款的整體增速。同一階段,郵儲銀行信用卡的不良貸款率前期保持穩定,但去年出現明顯上升,年內增長了0.3%,不良貸款率增至1.95%。

消費貸方面,2018~2022年,郵儲銀行消費貸的關注+次級+可疑+損失類貸款總額從36億元增加到約70億元,增長將近一倍。同期,正常類消費貸的規模增長了44%。過去五年,郵儲個人消費貸的不良貸款率從1.02%增長到1.94%。消費貸資產的劣化趨勢很明顯。

郵儲銀行戰略發展部的祝元榮、韓軍偉近期在《銀行家》雜志撰文分析,截至2022年末,六大國有銀行的個人貸款業務不良貸款率基本低于1%,惟獨郵儲銀行的不良貸款率最高,達1.13%。郵集銀行個人住房貸款不良率也高于其它五大行。

和部分中介機構從合作到“分手”有大額分期卡業務終止

《紅周刊》從多位業內人士處了解到,郵儲銀行之前大力拓展信用卡業務,一些外部中介機構是導流渠道之一,譬如此前東直門地鐵站附近的東方銀座大廈是北京地區貸款中介機構的主要聚居地之一。“當時東方銀座大廈樓下,隨時都有幾十個從事貸款中介業務的人攬客。”

在導流渠道中,幫貸網就是其中的一個典型。其號稱“中國領先的O2O銀行貸款平臺”,通過互聯網的線上線下相結合,為客戶提供一站式銀行貸款方案。2021年時,《紅周刊》曾實地探訪過幫貸網在東方銀座大廈的辦公室。在其員工的手把手指導、操作下,客戶只要有穩定的公積金和收入流水、沒有明確逾期,就有較大希望通過郵儲銀行大額信用卡的審批。

經向通過幫貸網獲批大額郵儲信用卡的當事人了解,支付的費用不菲,比如當時獲批一張30萬元的大額郵儲信用卡,幫貸網的抽成在5萬左右或更多。信用卡到手后,會有幫貸網員工定期提醒還款等事項。換言之,辦理信用卡的客戶既要支付當時信用卡較高的利息(比如年化成本18%左右),還要額外給中介機構一筆費用,總的辦卡和使用成本遠超信用卡貸款利息。

據幫貸網前員工劉先生透露,2020~2021年,郵儲銀行的大額信用卡較容易獲批。不過郵儲銀行或許是出于風控和催收合規的考慮,于2022年后徹底終止了和幫貸網的合作。公開信息也顯示,幫貸網的運營主體——北京幫代信息科技有限公司于2022年9月被注銷。

郵儲銀行2020/2021年時曾批了不少大額度的信用卡,比如定位偏高端的“鼎致”白金信用卡,更令用戶心儀的是彼時郵儲銀行推出的一款名為“悅享大額分期卡”的產品,是純信用貸產品、審批門檻低,無需資產證明,信用額度能達到30萬甚至更多。

不過,劉先生透露,“今年好多大額卡的用戶被降額度了,而且由于資產質量的問題,大額卡的審批開始收緊了。”

《紅周刊》以顧客身份征詢了幫貸網前員工,現如今就職于另一家中介機構的李女士。她透露,兩年前,郵儲銀行力推的悅享分期卡、白金信用卡當時額度最高分別能批到30萬元、20萬元,有穩定的工資和公積金就能試著申請,因此頗受用戶歡迎。

但是,“一些用戶選擇的是先息后本的還款方式,進入還本期后的壓力加大,結果就是逾期率太高。現在郵儲銀行把一些大額分期卡給停了。”

郵儲銀行官網信息顯示,去年11月,郵儲銀行發布了《自動分期卡下線的公告》,稱2023年后下線自動分期成長卡、自動分期鴻運卡;今年4月,郵儲銀行發布《悅享分期卡下線的公告》,“由于業務調整,我行將于北京時間2023年4月7日下線悅享分期卡,屆時將不再受理悅享分期卡的進件業務”。

另外在黑貓投訴等平臺,也有不少用戶發布了“中國郵政銀行信用卡暴力催收”的帖子。特別去年以來,多位用戶抱怨疫情、失業等原因導致出現信用卡逾期,希望利用去年以來金融監管部門提出的紓困政策,和郵儲銀行協商能否適當延遲還款,或減免違約金和罰息,此舉遭到拒絕并被催收人員語言騷擾,甚至有疑似第三方催收人員參與其中。

整體來看,2022年以來,多家大銀行加快清理“睡眠賬戶”。郵儲銀行2022年2月后開始限制同一客戶持有的郵儲信用卡的有效卡片數量上限為5張(含5張),如達上限數量,將無法成功申請新卡。

信用卡新用戶增速持續放緩無效開戶、銷戶情況走高

不同于多數大行和股份行,郵儲銀行有相當比例的網點分布在四五線城市和鄉鎮,其信用卡中心總經理劉志軍2021年曾透露,郵儲銀行重點服務下沉區域客戶,七成以上客戶在三線城市及以下地區,縣域及以下客戶占比過半。

一位受訪者指出,隨著城市化高速增長期的結束,地產、互聯網等傳統高薪行業的爆雷和裁員現象頻發,“現在信用卡增量業務的最大障礙是剩下的基本都是長尾用戶,潛在風險可能性不小。”他指出,過去主要的信用卡發卡行是以股份行居多,如浦發、中信、招商等,疫情期間都明顯放緩了信用卡業務的拓展速度。iFinD亦顯示,2019年,A股股份行中信用卡貸款余額前五席是招商、中信、民生、光大、浦發,而近三年除招商銀行仍有較大增長外,中信、民生、光大、浦發的信用卡貸款余額已基本原地踏步。

郵儲銀行是于2021年后調整信用卡業務戰略的,劉志軍稱之為“加減乘除”,其中“減”的核心就是守住風險底線、強化風控能力、改變客戶結構、降低信用卡業務風險、加強質量風險管控,探索多樣化的不良資產處置渠道。

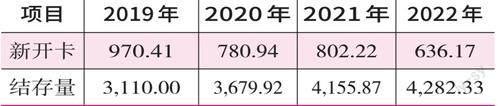

表2 郵儲銀行近幾年的信用卡新開卡和年底結存量(單位:萬張)

數據來源:上市公司年報

依據郵儲銀行的歷年年報的原始數據進行統計,可發現郵儲銀行的信用卡開卡效率、有效開卡量正面臨下滑的壓力。在2019年報中,郵儲銀行信用卡結存量為3110萬張;2020年,新開卡780.9萬張,年底結存量3679.9萬張。這意味著大約有211萬張信用卡在獲批后,沒有在當年注冊、或使用一段時間后就銷戶,亦或有部分老用戶把信用卡注銷了。

同樣的測算邏輯,2021、2022年,郵儲銀行年內分別有326萬張、510萬張信用卡未注冊或銷戶。反映到年度的增量數據上,郵儲銀行2020/2021/2022年的信用卡結存量分別新增570萬張、476萬張、126萬張。這一情況說明,新開卡用戶要想維持高速增長,其難度是并不小的。

信用卡壞賬率在六大行中排名靠后財富管理業務逆水行舟

雖然郵儲銀行暴露的問題不少,但需要說明的是,其對公業務審核和風控效果卻很好,整體不良貸款率和撥備覆蓋率在六大國有銀行中保持領先地位。截至今年一季末,郵儲銀行的整體不良貸款率是0.82%,第二低的中國銀行為1.18%,郵儲銀行是惟一一家不良貸款率低于1%的國有大行。

相較于整體不良率的出色,郵儲信用卡業務的不良貸款率就明顯遜色很多。《紅周刊》依據iFinD、業績發布會等公開材料統計,六大國有銀行中信用卡資產質量表現最佳的是農業銀行,去年底的信用卡不良率低至1.23%;建設銀行的信用卡資產質量也不錯,同期的不良貸款率是1.46%。而郵儲銀行去年底的信用卡貸款不良率則為1.95%。

除了信用卡業務,郵儲銀行也和其他銀行一樣,把財富管理作為零售業務的重點,其在2021年引入了歷任招商銀行前零售銀行部總經理、信用卡中心理事長、副行長劉建軍出任行長。但市場環境的空前惡化,意圖轉型財富管理的銀行們壓力并不小。以公募發行數據為例,今年的基金發行不僅沒隨著A股反彈有所回暖,反而繼續下跌。iFinD顯示,今年1~5月,新成立公募基金的發行總量是大約3840億份,僅是2022年全年規模的1/4。今年股票型+混合型基金的發行總量不到去年全年規模的1/4。

今年5月中下旬,知名公募老將王國斌創辦的泉果基金第二只產品“泉果思源三年持有期混合”發行,郵儲銀行是托管機構,也是重要的銷售渠道。但在東方財富的主題基金吧、微博等社群,卻有疑似郵儲銀行員工表示,郵儲為各支行員工分配了售賣任務,員工可幫忙代購,手續費上有一定優惠。更有部分網友表示,有些分行還強制要求員工自購。

如此情況下,郵儲銀行能否順利轉型為財富管理型銀行是需要長期觀察的。(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31