ZSH 碳信息披露對財務業(yè)績的影響

2023-06-10 02:58:10張永梅

中國農(nóng)業(yè)會計 2023年9期

張永梅

(作者單位:青島科技大學)

一、引言

目前,我國正在積極推進綠色生態(tài)建設。石化行業(yè)對我國國民經(jīng)濟的發(fā)展起到了巨大的推動作用,但也是碳排放大戶之一。企業(yè)承擔的社會責任要求企業(yè)在促進經(jīng)濟發(fā)展的同時也要實現(xiàn)綠色發(fā)展。碳信息披露是了解企業(yè)是否積極承擔社會責任的重要途徑,對綠色生產(chǎn)生活方式的轉(zhuǎn)型和持續(xù)減少碳排放起著至關重要的作用[1]。但是,我國關于碳信息披露的相關制度建設尚不完善。因此,本文以ZSH 股份有限公司(以下稱ZSH 企業(yè))為研究對象,采用實證研究方法,研究企業(yè)碳信息披露對財務業(yè)績的影響,借此為提高國企碳信息披露質(zhì)量提供參考。

二、文獻回顧

(一)碳信息披露的研究

潘施琴、汪鳳研究了2014—2016 年上海證券交易所A 股上市公司,發(fā)現(xiàn)隨著中國碳市場的逐步建立,企業(yè)碳信息披露水平逐步提高,且企業(yè)碳信息披露水平越高,越可以提高企業(yè)績效[2]。柳學信、杜肖璇對滬深A 股的工業(yè)企業(yè)進行研究,發(fā)現(xiàn)碳信息披露是一個長期的行為,對短期企業(yè)價值的影響比較有限,但對長期的企業(yè)價值具有顯著的正相關關系[3]。但企業(yè)碳信息披露總體水平仍處于較低水平,尚需繼續(xù)改進。

(二)碳信息披露與財務績效的研究

張晶、丁蕊、陸黎瑋在研究2011 年至2013 年世界500 強能源行業(yè)時發(fā)現(xiàn),能源行業(yè)碳信息披露與財務業(yè)績負相關[4]。通過對BS 鋼鐵公司2006 年至2019 年的數(shù)據(jù)進行分析,李倩倩發(fā)現(xiàn)碳管理信息披露與財務業(yè)績呈負相關,碳減排、碳戰(zhàn)略信息披露與財務業(yè)績呈正相關[5]。馬微認為,重污染產(chǎn)業(yè)的碳信息披露會明顯地影響到公司的融資約束,并在某種程度上減少了公司的融資約束;而對于不同生命周期的企業(yè),也會產(chǎn)生較大的差異[6]。盛春光等人還指出,機構投資者對碳信息披露和公司的財務業(yè)績之間的關聯(lián)存在著調(diào)節(jié)作用,即如果機構投資者長期持有其股票,公司碳信息披露與財務績效間的正比關聯(lián)就會比較突出[7]。

三、研究假設

基于信號傳遞理論,企業(yè)管理者掌握的企業(yè)信息與政府、投資機構、社會公眾相比更加詳細全面。因此,企業(yè)對外披露碳信息有助于政府、投資機構、社會公眾更加清晰地認識企業(yè)。政府可以根據(jù)企業(yè)披露的碳信息對下一步的可持續(xù)發(fā)展計劃作出調(diào)整。同時,如果政府看到企業(yè)積極響應國家政策的號召,會給企業(yè)帶來更多的機會。投資機構獲取充分的信息,能夠更加清晰地了解企業(yè)自身所具備的競爭優(yōu)勢和經(jīng)營理念,有助于投資機構作出正確的決策,也有助于給企業(yè)帶來更多資金、人脈和資源。社會公眾了解到企業(yè)積極維護生態(tài)環(huán)境,會使消費者更信賴企業(yè)的產(chǎn)品,有助于企業(yè)的發(fā)展邁向更高一層臺階。所以,本文提出假設,ZSH 碳信息披露與財務業(yè)績正相關。

四、研究設計

(一)數(shù)據(jù)來源

本文為衡量ZSH 企業(yè)的碳信息披露水平,整理了2010—2020 年ZSH 企業(yè)披露的碳信息和財務信息。碳信息來自公司年報和可持續(xù)發(fā)展報告,財務數(shù)據(jù)來自公司年報和東方財富網(wǎng)。

(二)變量定義

1.被解釋變量

本文選擇凈資產(chǎn)收益率來衡量公司的財務業(yè)績。主要原因是凈資產(chǎn)收益率可以衡量公司使用自有資本的效率。同時,凈資產(chǎn)收益率具有很強的綜合性,投資者可以通過該指標判斷企業(yè)的盈利能力和成長性。

2.解釋變量

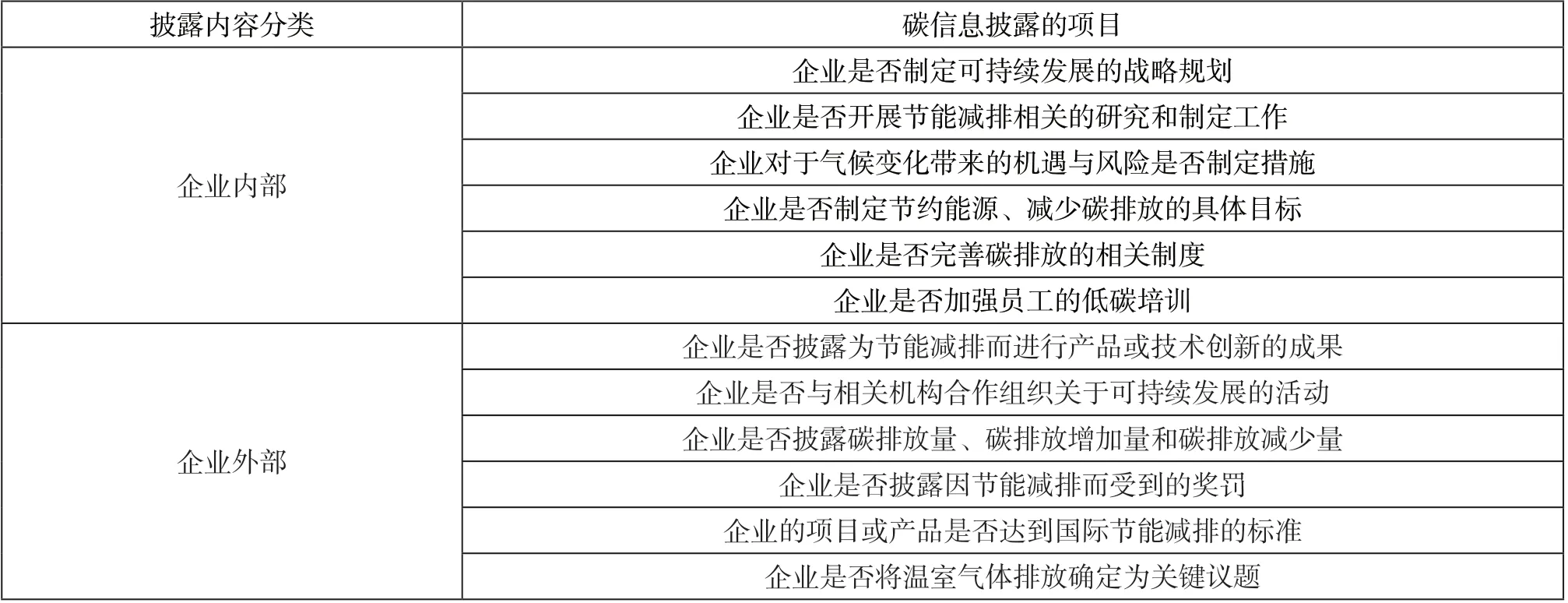

本文采用內(nèi)容評分法對企業(yè)年報和可持續(xù)發(fā)展報告進行評分,以評估碳信息披露的質(zhì)量。碳信息披露分為企業(yè)內(nèi)部、外部兩類,再將其各細化成6 個項目,共12 個項目(見表1)。對碳信息披露的項目量化記3分,定性記2分,提及記1 分,未提及記0 分,碳信息披露分值總分為36 分。

表1 碳信息披露變量評分表

3.控制變量

本研究選取公司規(guī)模、資產(chǎn)負債率和營業(yè)利潤增長率作為控制變量,通過期末總資產(chǎn)的自然對數(shù)來衡量公司規(guī)模。

變量定義如表2 所示。

表2 變量定義表

(三)模型

結合上述研究的實際數(shù)據(jù)和假設,本文設計了以下模型,對碳信息披露對財務業(yè)績的影響進行實證研究:

式(1)中,ROE為凈資產(chǎn)收益率,是凈利潤與所有者權益的比值;SCORE為碳信息披露質(zhì)量,是公司期末資產(chǎn)總額的自然對數(shù);SIZE為公司規(guī)模,是公司期末資產(chǎn)總額的自然對數(shù);LEV為資產(chǎn)負債率,是負債總額與資產(chǎn)總額的比值;GROWTH為營業(yè)收入增長率,是本期營業(yè)收入增加額與上期營業(yè)收入額的比值;t為時間;β0為常數(shù),β1為凈資產(chǎn)收益率與碳信息披露質(zhì)量的系數(shù),β2為凈資產(chǎn)收益率與企業(yè)規(guī)模的系數(shù),β3為凈資產(chǎn)收益率與資產(chǎn)負債率的系數(shù),β4為凈資產(chǎn)收益率與營業(yè)收入增長率的系數(shù)。

五、實證檢驗與分析

(一)描述性統(tǒng)計

由變量描述性統(tǒng)計表(見表3)可知:凈資產(chǎn)收益率的平均值為9.69%,標準差很小,表明企業(yè)運用自有資本的效率一般,且2010—2020 年企業(yè)的凈資產(chǎn)收益率比較穩(wěn)定,沒有很大的波動。碳信息披露質(zhì)量的標準差較小,平均值為總分的三分之二,說明企業(yè)碳信息披露質(zhì)量良好。企業(yè)規(guī)模的平均值約為9.56,標準差較大,表明企業(yè)的規(guī)模在不斷地擴大。資產(chǎn)負債率最大值與最小值的差額為11.09%,平均值為50.58%,標準差較小,表明企業(yè)的還款能力較穩(wěn)定。營業(yè)收入增長率最高為22.5%,最低為-28.85%,均值為-3.25%,標準差較大,表明企業(yè)的成長速度不是很理想。

表3 變量描述性統(tǒng)計表

(二)回歸分析

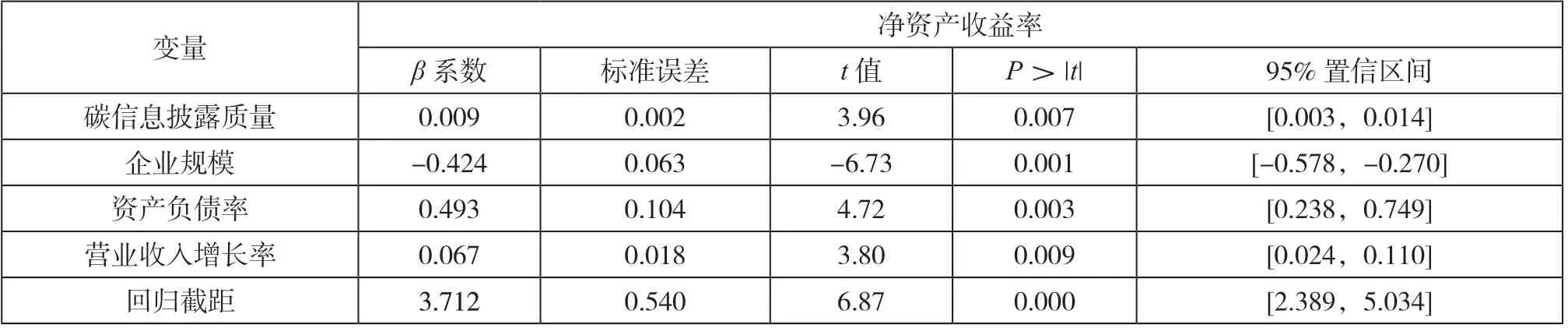

由表4 變量回歸分析表可知:R2的值是0.970 4,表明所選變量與模型之間的適合程度為97.04%,解釋變量對被解釋變量有良好的解釋,回歸分析的結果能夠得到保證。在0.05 的顯著性水平上,自由度為6,t臨界值為1.943,碳信息披露與企業(yè)財務業(yè)績的t值為3.96,大于1.943,表明碳信息披露質(zhì)量與財務業(yè)績的相關性是顯著的。碳信息披露與企業(yè)財務業(yè)績的β系數(shù)為0.008 892 4,表明在5%的顯著性水平下,碳信息披露與公司財務業(yè)績正相關。分析結果驗證了假設的正確性。分析控制變量可以得出:各控制變量與企業(yè)財務業(yè)績的絕對值t值均大于1.943,表明每個控制變量與公司財務業(yè)績之間存在顯著的相關性。公司規(guī)模與公司財務業(yè)績之間的β系數(shù)為-0.424 136 4,表明在5%的顯著性水平下,公司規(guī)模與公司財務業(yè)績呈負相關。資產(chǎn)負債率與公司財務業(yè)績的β系數(shù)為0.493 188 5,表明在5%的顯著性水平下,資產(chǎn)負債率與公司財務業(yè)績正相關。營業(yè)收入增長率與企業(yè)財務業(yè)績的β系數(shù)為0.066 644 9,表明在5%的顯著性水平下,營業(yè)收入增長率與公司財務業(yè)績呈正相關。

表4 變量回歸分析表

(三)結果分析

研究結果表明:碳信息披露質(zhì)量與財務業(yè)績正相關。說明企業(yè)持續(xù)提高碳信息披露質(zhì)量,積極響應了國家的政策,能夠獲得國家政策方面的支持。同時,幫助投資者更了解企業(yè)的競爭優(yōu)勢,為企業(yè)帶來更多的資源。最后,企業(yè)主動承擔社會責任,有助于獲得社會公眾一致好評,提高企業(yè)的品牌優(yōu)勢,使企業(yè)的發(fā)展更上一層樓。

六、結語

我國碳信息披露的相關制度體系建設尚不完善[8]。因此,為了完善碳信息披露制度,要結合我國基本國情和碳信息披露的實際問題進行實踐論證,制定我國碳信息披露的相關制度和法規(guī),提高企業(yè)碳信息披露的質(zhì)量,推動我國經(jīng)濟持續(xù)健康發(fā)展。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

上海建材(2019年5期)2019-12-30 06:30:00

意林·全彩Color(2019年9期)2019-10-17 02:25:48

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46