今年前5個月我國進出口同比增長4.7%

2023-06-11 22:49:50

證券市場紅周刊 2023年20期

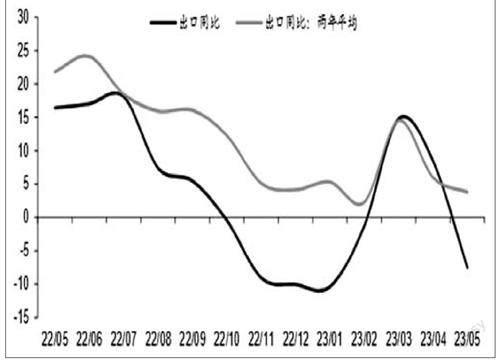

中信證券:在去年同期高基數效應的拖累下,5月出口數據有一定程度回落。從各區域對總出口的帶動來看,非美歐區域特別是非洲和俄羅斯的貢獻較為明顯,我們認為這和疫情防控放開后中國與“一帶一路”國家的合作快速推進有關。盡管歐美等發達經濟體均面臨著衰退的風險,但來自非美歐區域的需求有望對我國今年出口形成一定支撐。綜合來看,我們認為今年出口有望保持微幅正增長,同時也能保持貿易順差對經濟增長的正貢獻。

招商證券:6月和7月面臨的出口增速壓力依然不小,再加上去年同期基數較高,6月和7月出口增速大概率繼續在負值區間。但從全年來看,在全球庫存周期完成主動去庫后,我國出口增速會在5-7月份換擋后再次上行,全年出口增速在1%~3%左右。對于進口,4月末我國工業企業營業收入增速由負轉正,國內庫存周期逐漸從主動去庫向被動去庫邁進,進口增速逐漸向0值靠攏的趨勢較確定,但目前生產形勢依然偏弱,短期內進口增速仍然承壓。

國泰君安:從出口數據上來看,4月和5月出口環比增速連續兩個月大幅低于季節性,凸顯出外需的持續走弱。其次,從海外經濟動能來看,海外商品消費增長仍處于停滯狀態,后續在經濟走弱背景下,甚至有進一步下行壓力,同時制造業生產也處于下行周期中,分別對應中國ToC端的消費品和ToB端的中間品和資本品的走弱。疊加銀行危機后續可能引發的信貸標準的持續收緊,使得海外經濟下行趨勢較為明確,外需仍在持續走弱中。此外,海外商品已經出現通縮,削弱價格因素對出口的支撐作用,也是中國后續出口承壓的主要原因之一,同時出口份額也面臨繼續回落的壓力。展望后續,6月由于高基數,出口增速將繼續下探。年內來看,出口負增長將是新常態,11月之前轉正的概率較小。

民生證券:出口轉負或意味著政策寬松窗口打開。出口同比為負疊加地產疲軟,過去的經驗顯示,這種內外需組合往往催生逆周期政策啟動。一如我們之前提示,二季度最需要關注三個宏觀現象,出口轉負、地產疲軟以及青年失業率偏高。若這三個現象共振則意味著二季度政策或有啟動,屆時資本市場交易主線或落到政策博弈。今年全球經貿周期下行,全球總需求和貿易下行,但在總量下行過程中,中國的制造出口仍體現出兩大板塊的相對競爭優勢,一是機械設備等資本品;二是汽車、生產設備和精密零部件等為代表的高端制造商品。當前國內有效需求不足,出口結構亮點對資本市場而言或蘊含投資機會。

圖說

若剔除基數效應,5月出口增速僅較上一月放緩2個百分點。此外,5月出口季調環比降幅也較上一月有所收窄。5月進口總額同比增速跌幅明顯收窄,季調環比達到2021年11月以來新高。除未鍛軋銅和集成電路外,主要進口品的進口數量增速都為正,尤其是大豆和原油進口數量增速均較高。往前看,我國出口短期仍然面臨一定壓力,而這種壓力主要來自外部因素。一方面,海外經濟需求放緩,而歐美等主要經濟體貢獻了全球超過50%以上的終端需求;另一方面,價格效應仍在減弱,價格對于出口的貢獻將繼續下滑。不過,考慮到東盟等主要經濟體景氣指數相對比歐美表現要好,我國出口短期或仍有韌性。出口數據的短期下行,不改變中國經濟長期向好的趨勢。

——摘自海通證券宏觀經濟研究報告