互聯網使用與農村正規信貸約束緩解效應

2023-06-14 20:27:32王亞平羅博文羅劍朝

西北農林科技大學學報(社會科學版) 2023年2期

王亞平 羅博文 羅劍朝

摘 要:互聯網信息技術的發展對農村金融體系產生了深刻影響,為解決農村信貸難題迎來新機遇。基于陜西915份農戶調查數據,綜合運用Probit、Heckman兩階段和中介效應模型,深入分析互聯網使用對農村家庭正規信貸約束的影響及存在問題,并探討其作用機制。研究結果表明:互聯網使用能夠有效降低正規信貸約束的發生概率,并且對農村“長尾群體”正規信貸約束的緩解作用更強,但“精英俘獲”現象仍然明顯。進一步研究發現,信息約束、金融知識水平和家庭非農收入均在互聯網使用緩解家庭正規信貸約束中存在部分中介作用。因此,應當拓展互聯網信息技術的應用廣度和深度,著重提高農村地區特別是農村弱勢群體的互聯網普及和普惠金融教育。

關鍵詞:互聯網使用;信貸約束;需求型信貸約束;供給型信貸約束

中圖分類號:F822.35?文獻標志碼:A 文章編號:1009-9107(2023)02-0113-14

收稿日期:2022-05-23DOI:10.13968/j.cnki.1009-9107.2023.02.13

基金項目:國家自然科學基金面上項目(71873100、72273105);中央農辦、農業農村部鄉村振興專家咨詢委員會軟科學課題(rkx20221801);中央高校基本科研業務費專項(2452022074)

作者簡介:王亞平,女,西北農林科技大學經濟管理學院博士研究生,主要研究方向為農村金融理論與政策。

*通信作者

引 言

探索破解三農“融資難、融資貴”困境,提升金融服務鄉村振興能力是政府與學術界持續關注和研究的課題。銀行提供的正規信貸服務是普通農戶面臨資金需求時的首選[1]。然而,隨著農村集體產權制度改革以及城鄉一體化進程的加快,農村金融需求的多元化、差異化特點越發明顯。我國45.2%的農村家庭依舊面臨嚴重的正規信貸約束,其中需求型信貸約束為家庭主要信貸約束占比高達67.4%,供給型信貸約束約僅占9.7%[2],農戶信貸需求仍得不到有效滿足[3]。2019年國家五部委聯合發布的《關于金融服務鄉村振興的指導意見》中提出“推動互聯網新技術在農村金融領域的應用推廣”;2022年中央一號文件再次提出,大力推進數字鄉村建設,要以數字技術賦能鄉村公共服務,加速推動“互聯網+”向鄉村延伸覆蓋。在國家政策的推動下,互聯網信息技術迅猛發展、跨界融合、深度滲透,依托大數據、云計算、區塊鏈等技術突破傳統金融供給的時空阻隔,提高金融服務效率、降低金融服務成本和門檻、改善農村地區金融供給,成為促進傳統金融機構轉型和金融產品及服務多樣化、解決農村信貸難題的強大外部動力,給農村金融體系帶來巨大變革。尤其是2020年突如其來的新冠肺炎疫情,農村正規金融機構更多地依托互聯網渠道向符合條件的農戶發放用于生產經營、生活消費貸款,傳統農戶貸款的線上化等非接觸式的銀行業務快速興起[4],互聯網信貸成為紓解融資約束、實現普惠金融的重要手段,后疫情時代下的農村金融新格局逐步形成。

眾多國內外學者長期致力于互聯網信息技術發展與農村信貸之間的關系研究。Claessens通過對偏遠地區實地調研數據分析發現,互聯網信息技術通過降低交易成本、擴大銀行業務覆蓋范圍等方式提高偏遠地區的低收入群體獲得金融服務的可能性[5]。Geach等研究表明,移動電話技術能夠為緩解農村地區和城市低收入區域金融排斥提供解決方案[6];Diniz等進一步研究發現,互聯網技術能讓銀行為偏遠地區居民提供持續性的信貸服務,充分提供和滿足日常信貸需求[7]。結合中國實際,徐光順等利用CFPS微觀調查數據分析發現互聯網使用能夠提高金融服務可得性,推動農村普惠金融發展,尤其是對距離金融機構較遠的農戶家庭普惠金融促進作用更大[8];蔡慶豐等基于2011-2018年中國地級市層面數據,發現互聯網信貸能夠有效緩解中低收入勞動者的融資約束[9];田紅宇等基于中國家庭追蹤數據研究互聯網使用對農戶信貸獲得和信貸規模的影響,發現互聯網使用能夠使農戶獲得信貸的概率和規模分別增加5.48%和31.18%[10]。以上研究表明互聯網信息技術在紓解農村地區正規信貸約束中具有重要作用。

然而,在互聯網信貸運行過程中暴露出一些顯著問題不容忽視。馮興元發現我國普惠金融的數字基礎設施建設滯后、數字化發展尚未解決城鄉“數字鴻溝”問題,導致互聯網信貸服務深度不足[11];董翀等基于對全國東部、中部、西部典型縣市案例研究發現,我國縣域存在數字普惠金融服務供給與縣域多樣化金融需求不匹配、服務對象數字金融素養普遍不高以及數字金融服務生態系統不完善等問題[12]。同時,互聯網應用中產生的“數字鴻溝”問題會引起社會群體內部“信息窮人”和“信息富人”差距拉大[13],可能導致有限的金融資源進入農村市場后,農貸資金呈現出被精英占有的“精英俘獲”現象[14],使得農村弱勢群體依舊被排斥在銀行正規信貸體系之外。此外,由于自身能力較差、經濟機會少以及金融素養不高等微觀特質導致貧困農戶對互聯網正規信貸自我排斥現象嚴重[15]。

梳理文獻發現,現有關于互聯網使用對借貸行為的影響和互聯網信貸中存在問題等方面的文獻為本文提供了研究基礎,但仍存在一些不足。一是已有的研究關注了互聯網使用對正規信貸獲得的影響,但未考慮到導致信貸約束的原因同時涵蓋需求側的需求抑制和供給側的信貸配給,忽視了互聯網使用對不同類型的信貸約束以及信貸約束強度影響的深層次挖掘。二是鮮有研究考察互聯網使用緩解農戶正規信貸約束的作用機制。三是現有研究缺乏關于互聯網信息技術的普惠信貸效應的考察。本文進一步嘗試分析了互聯網使用能否對農村“長尾群體”依據安德森2012年出版的《長尾理論》一書中提出的長尾理論,金融體系的長尾人群指大量因為沒有信用記錄、沒有可抵押的資產和穩定收入,被排斥在了正規金融機構的金融服務之外的群體。考慮到樣本情況,本文將純農業經營、收入水平低、戶主健康狀況不佳以及與金融機構距離較遠家庭作為樣本長尾人群。起到“雪中送炭”的作用。

鑒于此,本文從理論上闡釋互聯網使用影響農戶正規信貸約束的機理。基于陜西省典型樣本縣農戶調查數據,依據所受正規信貸約束類型對樣本進行分類,探究互聯網使用對農戶正規信貸約束、需求型信貸約束和供給型信貸約束的差異化影響。并檢驗信息約束緩解、金融知識水平提升、家庭收入增長對互聯網使用影響農戶正規信貸約束的中介效應,為推動數字賦能農村普惠金融發展、促進“互聯網+金融”緩解農村家庭正規信貸約束提供有益參考。

與以往研究相比,本文的邊際貢獻和現實意義在于:第一,從需求型信貸約束、供給型信貸約束以及信貸約束強度角度出發,探究互聯網使用對農村家庭正規信貸約束的影響及作用機制,有助于充分挖掘互聯網使用在破解正規信貸約束中發揮的作用,補充和完善現有的農戶正規信貸約束理論研究;第二,研究發現相較于供給型信貸約束,互聯網使用的應用能夠顯著提高“無信心貸款人”的申貸信心,更有利于緩解農戶長期面臨的需求型信貸約束;第三,互聯網使用通過信息約束緩解、金融知識水平提升、家庭收入增長三條作用路徑緩解正規信貸約束,這為利用互聯網信息技術激發農戶內生動力、破除長期信貸需求壓抑和信貸配給困境提供新的思路。

一、理論分析與假設

(一)供需視角下互聯網使用影響農村正規信貸約束的機理分析

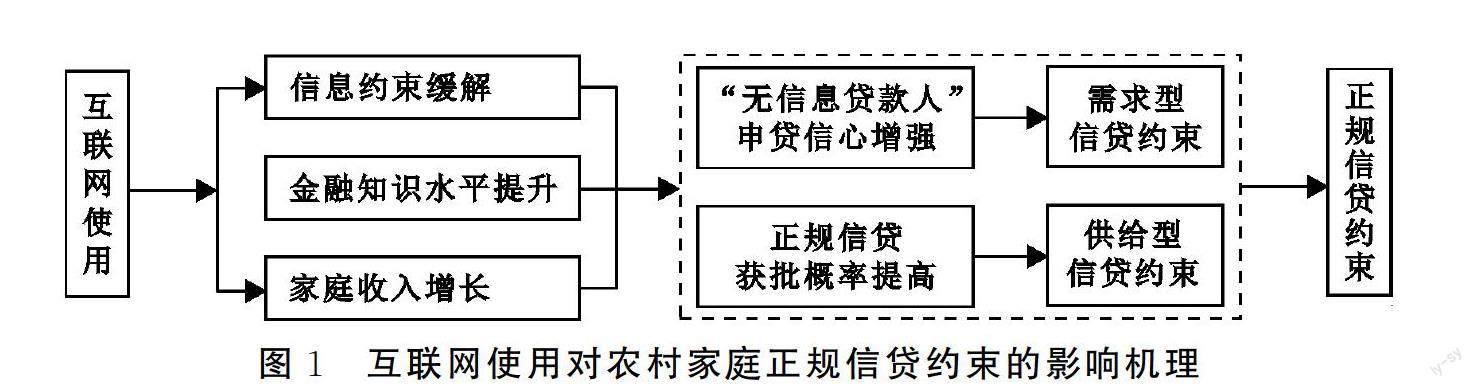

大量研究表明,互聯網為金融服務需求方和供給方之間搭建了良好的信息流通渠道,在一定程度上緩解了信息不對稱,為打通農村地區及偏遠地區普惠金融“最后一公里”帶來契機[16]。從金融供給側來看,在大數據、云計算等互聯網技術幫助下,農村信用體系建設不斷完善,線上農戶評級授信系統逐步形成,彌補了農戶“數字足跡”缺失、農業跨領域數據融合不足等現實差距。金融機構通過農戶信息采集、信用等級評定、匹配授信額度、提取貸款、還貸付息線上全流程操作,有效解決抵押物、擔保品匱乏、信用數據缺失等問題。由傳統金融服務成本高、效率低、風險控制難導致的供給型信貸約束問題得到緩解。同時,銀行打通線上線下結合服務新渠道,金融服務重心持續下沉,貸后管理成本降低,農戶融資可得性進一步提升。站在金融需求側角度,一方面互聯網信息技術廣泛融入了農村家庭生產生活。通過互聯網能夠更加便捷、廣泛地接收信貸產品和信貸政策資訊。另一方面,互聯網加強了鄉村帶頭人、鄉村能人以及親戚鄰里之間的交流。最大程度發揮其示范引領作用,能夠有效轉變農戶長期形成的正規信貸申請條件高、手續繁瑣、交易成本高、貸款拒絕率高等思想觀念,破除“不敢貸、不愿貸、不會貸”思維困境,增強“無信心貸款人”的“申貸信心”,信貸約束大幅緩解。但由于工具型、知識型和使用型“數字鴻溝”的存在[17],農戶互聯網使用影響正規信貸約束必然會產生異質性結果,作用機理如圖1所示。基于以上分析,本文提出如下假設。

H1:互聯網使用對農村家庭正規信貸約束有負向影響。

H1a:互聯網使用對供給型信貸約束有負向影響。

H1b:互聯網使用對需求型信貸約束有負向影響。

H1c:互聯網使用對不同農村家庭具有異質性影響。

(二)信息約束緩解對互聯網使用影響農村家庭正規信貸約束的中介作用的理論分析

依托互聯網強大的傳播能力,能夠降低信息搜集成本,打通農戶與金融機構之間的信息壁壘,改善信息不對稱,緩解農村家庭正規信貸約束。長久以來,由于地理隔離和制度制約,尤其是偏遠地區農戶在對貸款政策信息的獲取和認知方面一直處于落后水平,農戶與金融機構之間存在嚴重的信息不對稱,逐漸形成農戶申貸難、金融機構放貸難的“兩難”境地。農村地區互聯網覆蓋率和普及率不斷的提高有效拓寬了農村家庭農業生產技術、產業經營管理、創業就業和金融配套服務政策等信息的獲取渠道,同時大幅度降低了信息獲取成本和機會成本,信息不對稱得以改善[18]。另外有研究發現,互聯網使用能夠縮小數字鴻溝,特別是農村低收入、低學歷、低資產的“弱勢群體”,互聯網可產生更強的信息福利效應[16]。因此,互聯網信息技術的發展打破了長期存在的信息壁壘和信息鴻溝,解決信息不對稱問題,緩解正規信貸約束。由此,本文提出以下假設。

H2:信息約束緩解在互聯網使用對農村家庭正規信貸約束的影響中具有中介作用。

(三)金融知識水平提升對互聯網使用影響農村家庭正規信貸約束的中介作用的理論分析

通過互聯網信息技術能夠增加農戶金融知識儲備,促使農戶做出科學的金融決策,同時提高資金需求農戶的借貸概率,降低信貸約束。具體來講,一方面互聯網作為金融知識的傳播媒介,充分發揮便捷、多元化等傳播優勢,豐富農戶的金融知識獲取渠道,有助于農戶使用互聯網提升自身金融素養。例如農戶可以通過移動終端APP(微信、抖音等)隨時隨地重復觀看豐富、易懂的金融知識講解視頻,潛移默化提高其金融素養。另一方面,較高的金融知識水平不僅有利于減少個體金融決策時的信息搜集和處理成本[19],降低抵押貸款成本[20],而且可增加其資本收益率,提高經營收入和還款能力[21]。而風險偏好提升、貸款成本降低、經營收入增加和還款能力增強均有助于提升貸款參與概率,顯著提高信貸信心和信貸需求[22],促使農戶積極申請與自身匹配度高的貸款種類,有利于緩解信貸約束[23-24]。據此,本文提出如下假設。

H3:金融知識水平提升在互聯網使用對農村家庭正規信貸約束的影響中具有中介作用。

(四)家庭收入增長對互聯網使用影響農村家庭正規信貸約束的中介作用的理論分析

互聯網信息技術通過直接增加農戶就地就近創業就業率,促進農村家庭收入水平提高,從而更容易獲批銀行貸款。互聯網使用能夠提高家庭收入水平已經得到大量研究證實,包括互聯網使用通過刺激農村勞動力就業,選擇更高層次職業[25]、發展電子商務[26]、提高農戶生產效率[27]、提高農村家庭創業概率和創業績效[28]等途徑顯著增加家庭收入,且對貧困戶的收入促進作用更大,有利于縮小農村家庭之間的收入差距[29]。另有研究表明,互聯網使用有助于純農業型和兼業型農村家庭更加精準掌握農產品交易市場和勞動力市場的動態信息,特別是偏遠地區和貧困地區,推動當地電商平臺建設與完善,農村“產-加-銷”渠道更加穩定,務工簽約更加便捷,家庭農業收入與非農業收入均得到顯著提高[30-31]。持續穩定的收入來源和收入水平是衡量還貸能力的重要指標,較高的家庭經濟資本也為農戶獲批銀行貸款增添砝碼,信貸約束得到緩解。鑒于此,本文提出如下假設。

H4:家庭收入增長在互聯網使用對農村家庭正規信貸約束的影響中具有中介作用。

二、研究設計

(一)數據來源

本文數據來源于課題組2019-2020年在陜西旬邑縣、楊凌示范區開展主題為“互聯網使用與農村普惠金融發展”的農村固定觀測點調查。綜合考慮樣本地區互聯網發展與正規信貸參與情況,調查組選取旬邑縣太村鎮、城關鎮、張洪鎮3個經濟發展水平領先鄉(鎮),同時選取赤道鄉、原底鄉2個經濟發展水平一般鄉(鎮)進行抽樣;同理在楊凌示范區選取揉谷鎮、五泉鎮、大寨鄉3個反映不同經濟發展水平的代表性鄉(鎮)。在確定的每個鄉(鎮)按照人口密度、產業發展類型等指標分層選取3~4個樣本村,對每個樣本村隨機抽取4~5戶樣本家庭(調查對象為戶主或家庭生產經營決策人)進行入戶訪談調查。調查樣本共涉及陜西省兩地區的8個鄉(鎮)27個自然村,覆蓋面廣并兼顧地理環境和區域經濟發展水平差異,樣本隨機性和代表性較好。本次調研共發放問卷1 067份,在剔除了異常樣本和極端值后,篩選出具有正規信貸需求問卷915份,問卷有效率85.75%。

(二)變量選取及描述性統計

1.因變量:正規信貸約束。本文研究的正規信貸約束是指來自農村地區正規銀行業金融機構農村地區正規銀行業金融機構主要包括樣本地區設立的農村信用合作社、農村商業銀行、農業銀行、郵政儲蓄銀行以及村鎮銀行等。與農戶之間存在的各種信貸限制。國內外學者衡量信貸約束最常用的方法有直接衡量法和間接衡量法。直接衡量法由Fede等和Jappelli提出[32-33],是指通過問卷調查直接對家庭所面臨的信貸約束進行詢問,常采用的題項有“是否需要但沒有申請”“是否申請被拒絕”“家庭的貸款需求是否被滿足”等,目前國內學者多采用直接衡量法衡量信貸約束[34,2]。間接衡量法是指通過家庭受到信貸約束給家庭帶來的不利影響反向推出家庭是否存在信貸約束以及約束類型,但該方法衡量的信貸約束可能導致偏差,結論不可靠[35-36]。因此,本文采用學術界最常用的直接衡量法對農戶正規信貸約束進行衡量。通過問卷題項“家庭經營需要信貸但沒有向銀行申請或申請了但被拒絕”判斷,若存在該情況,則此家庭受正規信貸約束,賦值為1,反之賦值為0。依據信貸需求壓抑理論和信貸配給理論,參照尹志超等的做法[2],用“家庭經營需要信貸但沒有向銀行申請”測度需求型信貸約束,用“家庭申請了銀行貸款但是被拒絕,或家庭已經獲得貸款但未能滿足其全部申請需求”測度供給型信貸約束。樣本統計發現,64.4%的農村家庭受信貸約束,其中59.1%的家庭面臨需求型信貸約束,27.5%的家庭面臨供給型信貸約束,可見樣本地區農戶“貸款難”問題依然嚴重,正規信貸普惠程度不高。本文進一步從信貸量的角度探究互聯網使用對農戶正規信貸約束程度的影響,參照何明生等的做法[37],用農戶申請的貸款額與受到信貸約束而實際獲批的信貸額之間的差值衡量信貸約束程度,即信貸需求缺口。當農戶申請的信貸需求金額與實際獲批金額相等時,信貸需求缺口取值為0。樣本統計發現,農戶正規信貸需求缺口平均值達2.8萬元,為降低異方差影響,在實證分析中對信貸需求缺口進行自然對數處理。

2.核心自變量:互聯網使用。本文借鑒張永麗等[29]、張世虎等[38]的做法,通過詢問受訪者“您平時是否用手機或電腦關注和接收金融、農業生產技術、產業經營管理以及創業就業等方面的信息”對農村家庭互聯網使用進行測度。若回答“是”,則賦值為1,反之為0。樣本調查發現,95.67%的農戶擁有手機,且73.18%的農戶手機具有上網功能,62.4%的農戶使用互聯網接收金融、農業生產技術、產業經營管理以及創業就業等方面的信息。

3.中介變量:根據上文理論分析,選取家庭信息約束、金融知識水平、家庭收入作為互聯網使用影響農村家庭正規信貸約束作用機制中的三個中介變量。(1)家庭信息約束。通過問卷題項“互聯網信息技術對您獲取正規銀行信貸信息的重要程度?”對其考察,選項依次為“非常重要、比較重要、一般、比較不重要、非常不重要”,按照李克特五級量表法賦值5、4、3、2、1。(2)金融知識水平(1)通貨膨脹知識。物價上漲后,同樣100元的鈔票能買到的東西與現在相比如何?選項:變多了、一樣多、變少了、不知道。(2)儲蓄知識。假設您將100元存入銀行,定期儲蓄3年且期間沒有支取,若3年期定期儲蓄的年利率是3%,3年到期后您能取出多少錢?選項:103、106、109、算不出來。(3)貸款知識。若某人向銀行貸了一筆30萬元的住房貸款,貸款期限為10年時的每月還款額會高于貸款期限為20年時的每月還款額,則10年期貸款的總利息支出要小于20年期貸款的總利息支出,您是否同意?選項:不同意、同意、不知道。(4)信用知識。某人在A銀行的不良信用記錄會對其在B銀行申請貸款產生不良影響,您是否同意?選項:不同意、同意、不知道。(5)風險知識。您是否同意購買一只開放式股票型基金的風險要比購買單一股票的風險低?選項:不同意、同意、不知道。此處采用因子分析法計算農戶金融知識水平,根據測算KMO值為0.6698>0.6,表明適合進行因子分析,因子累積方差貢獻率為76.06%。具體過程不再贅述,如有需要可向作者索取。。參照尹志超等[39]、蘇嵐嵐等[40]的做法,設計包含通貨膨脹知識、儲蓄知識、貸款知識、信用知識和風險知識5個方面題項,采用因子分析法測算農戶金融知識水平。(3)家庭收入。用當年家庭各項實際收入水平進行衡量,問卷題項包含家庭總收入、農業收入和非農業收入。為降低異方差影響,同樣對各項家庭收入做自然對數處理。

4.控制變量:為有效控制其余因素對農村家庭正規信貸約束的影響,借鑒傅秋子等[41]、孫永苑等[42]的研究,本文選取戶主個人特征、家庭特征、區域特征等3類14個變量作為控制變量。其中,個人特征變量主要有性別、年齡、文化程度、婚姻狀況、健康狀況等;家庭特征變量包括家庭經營類型、家庭供養比、家庭非金融資產估值、土地經營面積和家庭社會資本等;區域特征變量設定為所在村莊到縣城的距離。各類變量定義、賦值及描述性統計如表1所示。

(三)模型設定

1.二元Probit模型。鑒于因變量是否受正規信貸約束變量為二元離散變量,設定信貸約束決策方程如下:

Prob(Yi=1)=β0+β1Ti+β2Xi+εi(1)

式(1)中,Yi為虛擬變量,Yi=1表示第i個樣本受到正規信貸約束,Yi=0表示第i個樣本不受正規信貸約束;Ti表示第i個樣本的互聯網使用情況;Xi為控制變量,包括戶主個體特征、家庭特征以及村莊環境特征等系列指標,具體如表1所示;εi表示獨立同分布的隨機誤差項,服從標準正態分布,β0、β1、β2為待估系數。

2.Heckman兩階段模型。進一步用正規信貸需求缺口衡量信貸約束程度,即農戶貸款申請金額與獲批金額之間的差值。考慮到僅當農戶獲批貸款時,才能觀測出農戶信貸需求缺口,為防止樣本選擇偏誤,采用Heckman兩階段模型聯立估計互聯網使用對農村家庭正規信貸約束程度的影響。具體分為以下兩個階段:

第一階段,利用所有觀測數據,對農戶是否獲批貸款采用二值Probit模型進行分析。考慮到OLS估計中可能存在樣本選擇性偏誤,需要以式(2)為基礎計算出逆米爾斯比率(inverse Mills ratio)λ,作為修正參數納入第二階段進行估計。

式(2)中,P*i為潛變量;Pi=1表示第i個樣本獲批貸款,反之Pi=0;Ci表示控制變量。

第二階段,選擇Pi=1的樣本,利用OLS方法進行估計,并引入λ作為方程的一個額外變量以糾正樣本選擇性偏誤,即:

yi=b0+b1Pi+b2Ci+b3λ+μi(4)

式(4)中yi為第二階段的被解釋變量,即正規信貸缺口的對數值;PiXi為包含互聯網信息技術的應用、家庭稟賦等影響農戶正規信貸缺口的解釋變量;b0、b1、b2、b3為待估系數;μi為誤差項。若系數b3通過了顯著性檢驗,農戶樣本選擇性偏誤是存在的,則說明模型對于糾正樣本選擇性偏誤效果明顯,適合采用Heckman兩階段模型。

3.中介效應模型。根據上文理論分析,互聯網使用能夠通過緩解農戶信息約束、提升農戶金融知識水平和提高家庭收入對正規信貸約束產生影響。因此,采用中介效應模型分析互聯網使用影響農村家庭正規信貸約束的作用機理。采用層級回歸方法本文未采用Bootstrap方法的原因是Bootstrap方法不能有效檢驗二分類變量。雖然因果逐步回歸方法因檢驗力較低而受到部分學者質疑,但是若能以該方法得到顯著的結果,則檢驗力低的問題將不存在[43],且本文已用Sobel檢驗進行驗證,因此實證結果具有較強的說服力。進行分析[43],模型設置如下:

Y=aT+e1(5)

M=cT+e2(6)

Y=a′T+bM+e3(7)

上述式中,M表示中介變量,包括農戶信息約束、金融知識水平和家庭收入;Y表示正規信貸約束,包括需求型信貸約束和供給型信貸約束;a為互聯網使用對正規信貸約束的總效應;a′是控制中介變量M的影響后,互聯網使用對正規信貸約束的直接效應;c為互聯網使用對中介變量的效應,ei為回歸殘差項。

三、基準回歸分析與作用機制檢驗

(一)互聯網使用影響農村家庭正規信貸約束的基準回歸分析

表2為基準回歸結果。列(1)~(3)估計結果顯示,互聯網使用對正規信貸約束、需求型信貸約束和供給型信貸約束的影響均在1%顯著性水平上有負向影響,表明互聯網使用對農村家庭不同類型正規信貸約束均具有很強的緩解作用,假設H1、H1a、H1b得到證實。進一步測算邊際效應結果顯示,互聯網使用對正規信貸約束的邊際效應為-0.2005,意味著相較于未使用互聯網農戶,使用互聯網農戶受正規信貸約束的概率降低20.05%;同樣地,使用互聯網農戶使需求型信貸約束發生概率降低18.46%,使供給型信貸約束發生概率降低9.96%。對比(2)、(3)列回歸結果發現,互聯網使用對需求型信貸約束的緩解作用更強。結合列(4)、列(5)回歸結果可以發現,互聯網使用在1%顯著性水平下對農戶獲得正規金融機構貸款產生正向影響,在1%顯著性水平下對信貸需求缺口產生負向影響。因此,互聯網使用有助于縮小家庭信貸需求缺口,降低正規信貸約束程度,解決信貸排斥問題。

控制變量方面,戶主年齡對正規信貸約束發生概率具有顯著負向影響,年齡的平方項具有顯著正向影響,表明相較于中年人,青年戶主和老年戶主所受到的信貸約束更嚴重。戶主文化程度、健康狀況均對正規信貸約束具有顯著負向影響,這與牛榮等[34]的研究結論一致。家庭經營類型對正規信貸約束具有顯著負向影響,表明純農業家庭發生信貸約束的概率較大。家庭非金融資產估值以及有親朋好友在政府、銀行單位工作同樣對家庭正規信貸約束具有顯著負向影響,反映了樣本地區信貸資源仍存在“精英俘獲”現象。

(二)內生性討論與穩健性檢驗

1.內生性討論。考慮到前文分析中可能存在由反向因果、遺漏變量等原因導致內生性問題,本文進一步采用工具變量IV-Probit模型處理內生性問題。選取“家庭是否擁有電腦?”作為互聯網使用的工具變量[38],估計結果見表3的列(1)~(3),可以看出工具變量對農村家庭正規信貸約束的負向影響不變,回歸結果仍然支持基準回歸結果。

2.穩健性檢驗。本文采用核心因變量換為替代變量的測度方式進行穩健性檢驗本文同時采用了對樣本進行縮尾處理、將Probit模型替換為Logit模型的方法進行穩健性檢驗,檢驗結果同前文回歸結果一致,考慮到篇幅此處不再贅述,如有需要可向作者索取。,用“狹義”正規借貸約束和“廣義”正規借貸約束作為正規信貸約束的替代變量。其中,“狹義”正規借貸約束是指若家庭目前有正規信貸需求但未獲得正規信貸,則信貸約束取值為1,反之為0;“廣義”正規借貸約束是指若家庭目前有正規信貸需求但未獲得,或者家庭已獲得正規信貸但未能滿足全部需求金額,則取值為1,反之則為0。由表3的列(4)~(5)回歸結果顯示,無論是“狹義”還是“廣義”正規借貸約束作為因變量,互聯網使用對農村家庭正規信貸約束的影響均在1%顯著性水平上呈負向影響,進一步證實互聯網使用能夠顯著降低農村家庭正規信貸約束的概率,本文研究結論具有穩健性。

(三)異質性分析

前文估計結果顯示,互聯網使用能夠緩解農村家庭正規信貸約束。但究竟對哪種農村家庭的緩解作用更強,是否對農村地區的弱勢群體產生更有利的影響,亟需進一步探究。根據國務院《推進普惠金融發展規劃(2016-2020)》要求,農民、城鎮低收入人群、貧困人群和殘疾人、老年人等特殊群體是普惠金融重點服務對象。考慮到本文研究對象全部為農村家庭,因而利用純農業經營、收入水平低、戶主健康狀況不佳以及與金融機構距離較遠等特征維度對樣本家庭進行識別分類,考察互聯網使用是否對農村“長尾群體”起到“雪中送炭”的作用。

為此,構建互聯網使用與家庭經營類型、家庭收入水平、戶主健康狀況以及所在村與金融機構的距離等變量的交互項,運用Probit模型實證分析互聯網使用對農村不同群體的異質性影響,估計結果見表4。由列(1)結果可知,互聯網使用與家庭經營類型的交互項對正規信貸約束的影響在5%的顯著性水平上顯著為負,表明與非農業家庭相比,互聯網使用對純農業家庭正規信貸約束的邊際緩解作用更強。同時在實地走訪中也發現,純農業家庭更容易受到信貸約束,所以互聯網使用是解決農村地區純農業家庭融資難的高效路徑之一。由列(2)的估計結果顯示,互聯網使用與家庭收入水平的交互項對正規信貸約束產生負向影響,但不顯著,說明互聯網使用對低收入水平家庭正規信貸約束的緩解作用可能更強。由列(3)結果顯示,互聯網使用與戶主健康狀況的交互項對正規信貸約束產生不顯著的正向影響,表明互聯網使用對戶主健康狀況良好家庭的正規信貸約束緩解作用更強。由列(4)的回歸結果可以發現,互聯網使用與距離金融機構路程的交互項對正規信貸約束在1%顯著性水平上產生正向影響,說明相較于距離金融機構較近的家庭,互聯網使用對距離金融機構遠的家庭正規信貸約束緩解作用更強。綜上所述,互聯網使用更有助于緩解農村地區“長尾群體”的信貸約束問題,矯正“精英俘獲”現象,假設H1c得到驗證。

(四)作用機制檢驗

1.信息約束緩解效應。表5是互聯網使用通過家庭信息約束影響正規信貸約束的回歸結果。列(2)估計結果顯示,互聯網使用和家庭信息約束均在1%的顯著性水平上對正規信貸約束有顯著負向影響,且互聯網使用的邊際效應-0.517與表2第(1)列未加入家庭信息約束的邊際效應-0.641相比明顯下降。并由列(7)可知,互聯網使用能夠顯著緩解家庭信息約束。進一步對比表5第(4)列與表2第(2)列發現,互聯網使用和家庭信息約束均在1%的顯著性水平上對需求型正規信貸約束有顯著負向影響,且互聯網使用的系數有所下降(0.524<0.591),反映了互聯網使用通過降低家庭信息約束緩解需求型信貸約束。

對比表5第(6)列與表2第(3)列發現,互聯網使用和家庭信息約束對供給型信貸約束有負向影響但不顯著,此時不存在中介效應。可能的原因是互聯網信息共享、遠程、快捷等特點有助于農戶及時掌握當地金融機構新推出的貸款產品和申請條件,增強對正規信貸、金融政策的了解程度,促使農戶結合自身條件做出理性申貸決策,能夠更為有效緩解由于貸款認知偏差導致的需求型信貸約束。據此,依據中介效應原理,家庭信息約束在互聯網使用影響正規信貸約束中存在部分中介效應,假設H2得到驗證。

2.金融知識水平提升效應。表6是互聯網使用通過金融知識水平影響正規信貸約束的回歸結果。由列(2)可知,互聯網使用和金融知識水平分別在1%和5%的顯著性水平上對正規信貸約束產生負向影響,且互聯網使用的邊際效應-0.637與表2第(1)列未加入金融知識水平的邊際效應-0.641相比有所下降;由列(7)可知,互聯網使用能夠顯著提高農戶金融知識水平。由表6第(4)列和表2第(2)列結果對比發現,互聯網使用和農戶金融知識水平分別在1%和10%的顯著性水平上對需求型正規信貸約束產生負向影響,且互聯網使用的系數有所下降(0.296<0.591),表明互聯網使用通過提高農戶金融知識水平緩解需求型信貸約束。對比表6第(6)列和表2第(3)列可知,加入金融知識水平變量后,互聯網使用對供給型信貸約束的負向邊際效應增大(0.546>0.275),可見,互聯網使用通過提高金融知識水平主要緩解了需求型信貸約束。可能的原因在于,手機等便攜移動終端的使用降低了金融機構信息宣傳成本和農戶金融知識獲取成本,潛移默化優化農戶的金融知識結構和提升金融知識儲備,提高農村家庭對金融市場、金融工具和金融政策認知程度,促使需求型正規信貸約束得到緩解。綜上所述,農戶金融知識水平在互聯網使用影響正規信貸約束的關系中發揮部分中介作用,假設H3得到證實。

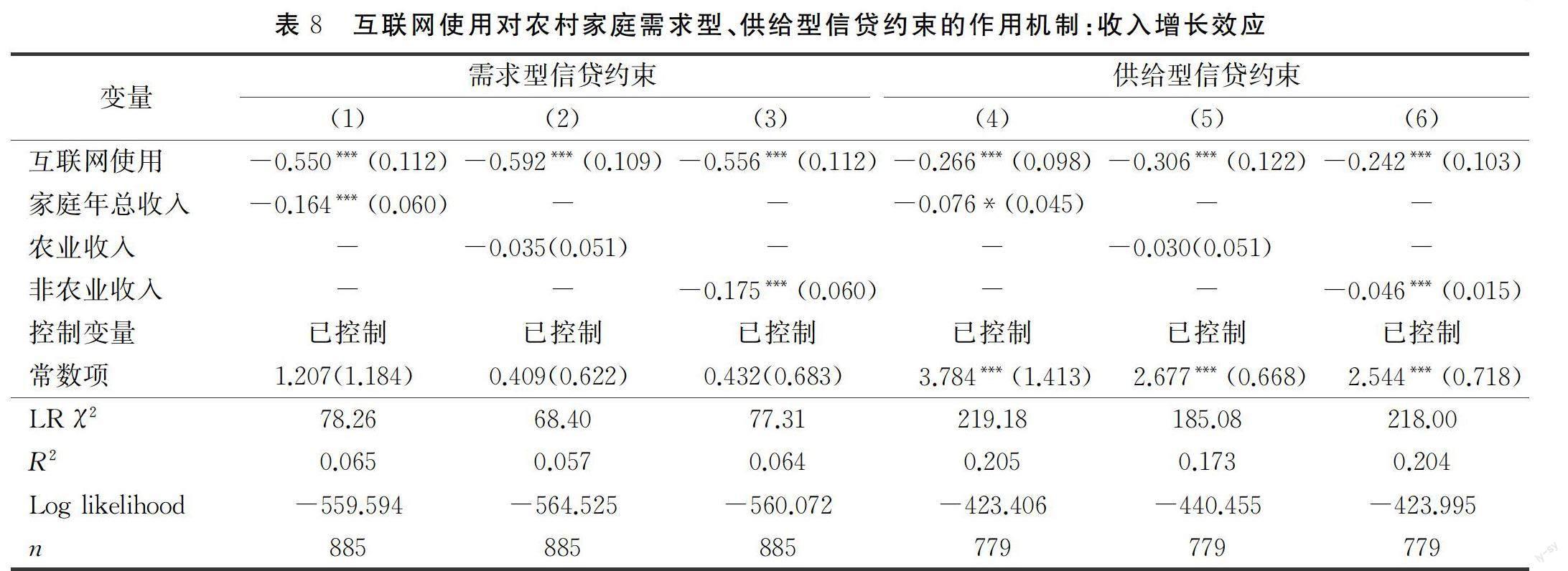

3.家庭收入增長效應。表7和表8是互聯網使用通過家庭收入影響正規信貸約束的回歸結果。列(1)估計結果發現,互聯網使用和家庭收入水平均在1%顯著性水平上對正規信貸約束產生負向影響,且互聯網使用的邊際效應-0.614與表2第(1)列未加入家庭收入水平的邊際效應-0.641相比明顯下降,且由列(4)結果可知,互聯網使用能夠顯著提高農戶家庭收入水平。進一步區分農業收入和非農業收入,由列(2)和列(5)回歸結果可知,互聯網使用對農業收入有正向影響但不顯著,說明互聯網使用通過提高農業收入水平緩解農戶正規信貸約束的作用不強。由列(3)和列(6)可以看出,互聯網使用對非農業收入在1%顯著性水平上有正向影響,且互聯網使用對正規信貸約束的負向邊際效應降低(0.623<0.641),表明互聯網使用通過提高非農業收入水平緩解了正規信貸約束。

需求型信貸約束方面,表8第(1)列結果顯示,互聯網使用和家庭收入水平均在1%顯著性水平上對需求型信貸約束產生負向影響,且互聯網使用的邊際效應與表2第(2)列回歸結果相比有所降低(0.550<0.591),表明互聯網使用通過提高家庭收入緩解需求型信貸約束;列(2)和列(3)結果表明,互聯網使用和非農業收入均在1%顯著性水平上對需求型信貸約束有負向影響,且互聯網使用的邊際效應有所降低(0.556<0.591),表明互聯網使用通過提高家庭非農收入緩解需求型信貸約束,但農業收入對需求型信貸約束的負向影響不顯著。供給型信貸約束方面,表8第(4)列結果顯示,互聯網使用和家庭收入水平分別在1%和10%顯著性水平上對供給型信貸約束有負向影響,且互聯網使用的邊際效應有所降低(0.266<0.275),表明互聯網使用通過提高家庭收入緩解供給型信貸約束;由列(5)和列(6)可以看出,互聯網使用和非農業收入均在1%顯著性水平上對供給信貸約束產生負向影響,且互聯網使用的邊際效應有所降低(0.242<0.275),表明互聯網使用通過提高家庭非農業收入緩解需求型信貸約束;同樣農業收入對供給型信貸約束有負向影響但不顯著,可能因為農戶通過使用互聯網獲得更多的就業信息,提高農戶從事非農工作的概率,提升非農就業水平和就業效率。

已有研究表明,互聯網使用對家庭收入的影響存在門檻,只有當家庭互聯網普及率和網絡費用降低到一定數值后,其對家庭收入的促進作用才會明顯增強[29]。另外,通過實地調研發現,對于農業生產經營而言,尤其是經濟作物種植業和養殖業,投資回報周期長、效益慢,這也就解釋了表7中列(5)和列(6)顯示互聯網使用主要促進了非農業收入增長,而對農業收入的影響不顯著的原因。綜上所述,家庭收入水平在互聯網使用影響正規信貸約束的關系中發揮部分中介作用,假設H4得到證實。

四、結論與啟示

本文從供需視角構建農村家庭正規信貸約束體系,實證檢驗了互聯網使用對農村家庭正規信貸約束的影響及信息約束、金融知識水平和家庭收入對上述影響的中介效應。研究結果表明:互聯網使用能夠顯著降低需求型信貸約束和供給型信貸約束的發生概率,且對需求型信貸約束的緩解作用更大;相較于普通農戶,互聯網使用對純農業經營、收入水平低、戶主健康狀況不佳以及距離金融機構遠的“長尾群體”正規信貸約束的緩解效應最大,但實際仍明顯存在信貸資金被農村精英群體占有的“精英俘獲”現象。研究結果還表明:家庭信息約束、農戶金融知識水平和家庭收入均對緩解正規信貸約束產生積極影響,且在互聯網使用影響農村家庭正規信貸約束關系中均具有部分中介效應;受到信息約束和金融知識貧乏的農戶更容易受到信貸約束。此外,研究發現互聯網使用主要通過提高非農業收入水平緩解正規信貸約束。

基于以上研究結論,筆者認為緩解農村家庭信貸約束、促進農村金融高質量發展亟需發揮和挖掘互聯網信息技術的作用和潛能,因此,提出以下政策建議。第一,加強農村地區特別是偏遠地區網絡基礎設施建設,打通農村互聯網“最后一公里”。充分利用互聯網信息平臺優勢,建設農村大數據征信體系,推動數字“信用村”“信用戶”建設,改善農村信貸市場信息不對稱,營造良好數字金融環境,激發銀行放貸積極性。第二,加大農村地區寬帶網絡入村入戶、移動設備采購等補貼力度。同時針對農村年齡偏大、文化程度低、互聯網技術使用困難群體定期開展互聯網技術知識教育活動,讓農戶通過互聯網接收更多金融、農業生產技術和創業就業信息,提升金融知識水平,增強農戶申貸信心,縮小“數字鴻溝”,釋放“數字紅利”。第三,鼓勵引導金融機構創新信貸產品與服務政策瞄準純農業生產經營、收入水平低、健康狀況差以及交通不便利等“非精英”群體,提供“一戶一策”精細化、差異化服務模式,有效降低信貸交易成本和服務門檻,提高信貸可得性,緩解正規信貸約束。第四,規范完善農村信貸市場管理,正確引導農戶遵守信貸資金用途規定,嚴厲杜絕農村非法集資和互聯網非法信貸平臺欺詐行為,打造健康良好金融生態環境和新型農村金融服務體系,為農村金融高質量發展提供有力支撐。

參考文獻:

[1] 何婧,田雅群,劉甜,等.互聯網金融離農戶有多遠——欠發達地區農戶互聯網金融排斥及影響因素分析[J].財貿經濟,2017,38(11):70-84.

[2] 尹志超,張號棟.金融可及性、互聯網金融和家庭信貸約束——基于CHFS數據的實證研究[J].金融研究,2018(11):188-206.

[3] 何廣文,何婧,郭沛.再議農戶信貸需求及其信貸可得性[J].農業經濟問題,2018,39(02):38-49.

[4] 黃邁,馬九杰.農戶網絡貸款服務模式及其創新發展[J].改革,2019(03):97-105.

[5] CLAESSENS S.Access to Financial Services[J].World Bank Research Observer,2006(02):207-240.

[6] GEACH N.The Digital Divide,Financial Exclusion and Mobile Phone Technology:Two Problems,One Solution? [J]. Journal of International Trade Law and Policy,2007,6(01):21-29.

[7] DINIZ E,BIROCHI R,POZZEBON M.Triggers and Barriers to Financial Inclusion:The Use of ICT-based Branchless Banking in An Amazon County[J].Electronic Commerce Research and Applications,2012,11(05):484-494.

[8] 徐光順,蔣遠勝,王玉峰.技術與農戶普惠金融[J].農業技術經濟,2018(04):98-110.

[9] 蔡慶豐,王瀚佑,李東旭.互聯網貸款、勞動生產率與企業轉型——基于勞動力流動性的視角[J].中國工業經濟,2021(12):146-165.

[10] 田紅宇,王嬡名,祝志勇.數字化賦能:互聯網使用對農戶信貸的影響及其異質性研究——基于選擇實驗方法的檢驗和分析[J].農業技術經濟,2022(04):82-102.

[11] 馮興元.“三農”互聯網金融創新、風險與監管[J].社會科學戰線,2018(01):58-65.

[12] 董翀,馮興元.縣域數字普惠金融的發展與供求對接問題[J].農村經濟,2022(03):49-59.

[13] 張勛,萬廣華,吳海濤.縮小數字鴻溝:中國特色數字金融發展[J].中國社會科學,2021(08):35-51.

[14] 溫濤,朱炯,王小華.中國農貸的“精英俘獲”機制:貧困縣與非貧困縣的分層比較[J].經濟研究,2016,51(02):111-125.

[15] 劉錦怡,劉純陽.數字普惠金融的農村減貧效應:效果與機制[J]. 財經論叢,2020(01):43-53.

[16] 魯元平,王軍鵬.數字鴻溝還是信息福利——互聯網使用對居民主觀福利的影響[J].經濟學動態,2020(02):59-73.

[17] 邱澤奇,張樹沁,劉世定,等.從數字鴻溝到紅利差異——互聯網資本的視角[J].中國社會科學,2016(10):93-115.

[18] DIMAGGIO P,BONIKOWSKI B.Make Money Surfing the Web?The Impact of Internet Use on the Earnings of U.S.Workers[J].American Sociological Review,2008,73(02):227-250.

[19] DOHMEN T,FALK A,HUFFMAN D,et al.Sunde,Are Risk Aversion and Impatience Related to Cognitive Ability?[J].American Economic Review,2010,100(03):1238-1260.

[20] HUSTON S J.Financial Literacy and the Cost of Borrowing[J].International Journal of Consumer Studies,2012,36(05):566-572.

[21] 孫光林,李慶海,李成友.欠發達地區農戶金融知識對信貸違約的影響——以新疆為例[J].中國農村觀察,2017(04):87-101.

[22] 蘇嵐嵐,何學松,孔榮.金融知識對農民農地抵押貸款需求的影響——基于農民分化、農地確權頒證的調節效應分析[J].中國農村經濟,2017(11):75-89.

[23] DAVIDSON S.Take the Long Outlook on Credit Quality and Financial Literacy[J].Community Banker,2002,11(05):40-42.

[24] 尹志超,張棟浩.金融普惠、家庭貧困及脆弱性[J].經濟學(季刊),2020,20(05):153-172.

[25] 趙建國,周德水.教育人力資本、互聯網使用與新生代農民工職業選擇[J].農業經濟問題,2019,40(06):117-127.

[26] 邱子迅,周亞虹.電子商務對農村家庭增收作用的機制分析——基于需求與供給有效對接的微觀檢驗[J].中國農村經濟,2021(04):36-52.

[27] 陳晶,李小悅,萬寶宇.互聯網普及、小額貸款公司與普惠金融發展——基于中介效應模型的分析[J].沈陽工業大學學報(社會科學版),2021,14(06):534-542.

[28] 蘇嵐嵐,孔榮.互聯網使用促進農戶創業增益了嗎?——基于內生轉換回歸模型的實證分析[J].中國農村經濟,2020(02):62-80.

[29] 張永麗,徐臘梅.互聯網使用對西部貧困地區農戶家庭生活消費的影響——基于甘肅省1 735個農戶的調查[J].中國農村經濟,2019(02):42-59.

[30] 劉曉倩,韓青.農村居民互聯網使用對收入的影響及其機理——基于中國家庭追蹤調查(CFPS)數據[J].農業技術經濟,2018(09):123-134.

[31] 程名望,張家平.互聯網普及與城鄉收入差距:理論與實證[J].中國農村經濟,2019(02):19-41.

[32] FEDER G,LAU L,LIN J,et al.The Relationship Between Credit and Productivity in Chinese Agriculture:A Microeconomic Model of Disequilibrium[J].American Journal of Agricultural Economics,1990,72:1151-1157.

[33] JAPPELLI T.Who is Credit Constrained in the U. S. Economy[J].The Quarterly Journal of Economics,1990,105(01):219-234.

[34] 牛榮,張珩,羅劍朝.產權抵押貸款下的農戶信貸約束分析[J].農業經濟問題,2016,37(01):76-83.

[35] 劉西川,程恩江.貧困地區農戶的正規信貸約束:基于配給機制的經驗考察[J].中國農村經濟,2009(06):37-50.

[36] 胡振,聶雅豐,羅劍朝.社會資本與農戶融資約束——基于農戶分化和農地金融創新的異質性檢驗[J].農業技術經濟,2022(05):65-76.

[37] 何明生,帥旭.融資約束下的農戶信貸需求及其缺口研究[J].金融研究,2008(07):66-79.

[38] 張世虎,顧海英.互聯網信息技術的應用如何緩解鄉村居民風險厭惡態度?——基于中國家庭追蹤調查(CFPS)微觀數據的分析[J].中國農村經濟,2020(10):33-51.

[39] 尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,49(04):62-75.

[40] 蘇嵐嵐,何學松,孔榮.金融知識對農民農地流轉行為的影響——基于農地確權頒證調節效應的分析[J].中國農村經濟,2018(08):17-31.

[41] 傅秋子,黃益平.數字金融對農村金融需求的異質性影響——來自中國家庭金融調查與北京大學數字普惠金融指數的證據[J].金融研究,2018(11):68-84.

[42] 孫永苑,杜在超,張林,等.關系、正規與非正規信貸[J].經濟學(季刊),2016,15(02):597-626.

[43] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(05):731-745.

[44] 陳強.高級計量經濟學及Stata應用[M].北京:高等教育出版社,2010:235-238.

Application of Internet Information Technology and Farmers Formal Credit Constraint

——Taking the Survey Data of 915 Farmer Households in Shaanxi as An Example

WANG Yaping1,LUO Bowen1,LUO Jianchao1,2*

(1.College of Economics and Management,Northwest A&F University;2.Shaanxi Rural Finance Research Centre,Yangling,Shaanxi 712100,China)

Abstract:The development of Internet information technology has had a profound impact on the rural financial system,ushering in new opportunities for solving rural credit problems.Based on the survey data of 915 rural households in Shaanxi Province,the Probit and Heckman two-stage and mediating effect models are used to analyze the influence and existing problems of Internet use on rural households formal credit constraints,and to explore its mechanism.The research results show that the use of the Internet can effectively reduce the occurrence probability of formal credit constraints,which reduces the occurrence probability of demand-based credit constraints and supply-based credit constraints by 18.46% and 9.96% respectively.The mitigation effect is stronger,but the phenomenon of “elite capture” is still evident.Further research finds that information constraints,financial literacy levels and household non-agricultural income all have a partial mediating role in the mitigation of family formal credit constraints by Internet use.Therefore,it is particularly important to expand the application breadth and depth of Internet information technology,and to improve Internet popularization and inclusive financial education in rural areas,especially for disadvantaged groups in rural areas.

Key words:Internet use;credit constraints;demand-based credit constraints;supply-based credit constraints

(責任編輯:董應才)