山西汾酒:步步登高 漸入佳境

2023-06-19 10:25:01李東

財經 2023年12期

李東

疫情三年,加劇了中國白酒板塊的分化趨勢,龍頭公司繼續快速奔跑,而大眾品牌則紛紛陷入增長停滯,乃至萎縮。

山西汾酒無疑是朵業界奇葩。疫情三年,其營收及增速絲毫不減,從2019年的119億元,狂飆至2022年的262億元。

汾酒復興,正漸入佳境。

復興大趨勢已經確定

汾酒,正在全力沖刺。

其動力,仍是那個“汾老大的復興夢”。

山西汾酒的年銷售量,已經從2015年的3.5萬千升,升至2022年的17.7萬千升。

若不考慮專做超低端白酒的順鑫農業(000860.SZ),山西汾酒這個數據,已經遠遠大于五糧液(000858.SZ)2022年的銷售量12.7萬噸;非常接近銷售冠軍洋河股份(002304.SZ)2022年的白酒銷售量19.5噸。

在汾酒全力提升銷售量的這些年,中國白酒行業正在發生逆向劇變。

國家統計局數據顯示,2022年,全國規模以上白酒企業完成釀酒總產量671萬千升,同比又下降了5.6%。

表1:山西汾酒2015-2023Q1業績一覽表

資料來源:山西汾酒歷年財報。制表:顏斌

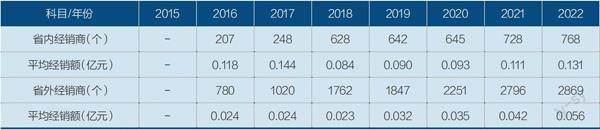

表2:山西汾酒省內、省外經銷商個數變化

資料來源:山西汾酒歷年財報

中國白酒總產量不斷下降,并非疫情所致。這個趨勢,早在2016年已經確立。此后,總產量逐年下降,到2022年,比起2016年的產量已經腰斬。

在這場已持續多年、且未見盡頭的白酒“縮量競爭”中,擁有“汾”“杏花村”“竹葉青”三大著名品牌的清香巨頭山西汾酒(600809.SH),奮力追趕,營收、利潤和ROE指標步步登高,終于奠定了自己“白酒四強”的強勢地位,見表1。

從表1可以看到,2015年-2022年,山西汾酒營收從41億元攀升至262億元,增長了近6倍;扣非凈利潤從5億元攀升至81億元,增長超過15倍。

而衡量公司盈利能力的扣非ROE,在2017年接近20%后,就一路快速攀升。2022年,該數據已經高達近45%。

須知,在整個A股中,能長期達到20%以上ROE的公司,都是吉光片羽的寶貝疙瘩。

山西汾酒的經營性現金流凈額,2015年-2023年Q1的總和為292億元,該數值大于2015年-2023年Q1扣非凈利潤的總和267億元。

這表明,山西汾酒經營狀態良好,并未用賒銷等激進手段催動營收和利潤增長,現金流極為健康。

縱觀山西汾酒2015年-2023年Q1的各種財務數據,可知其強勢崛起的趨勢,已具全面確定性。即便未來遭遇市場周期性波折,也無法逆轉這種根本性大趨勢。

除非,山西汾酒未來頻頻犯下戰略性錯誤。但這種概率,微乎其微。

山西汾酒做對了什么

許多分析機構認為,山西汾酒之所以能實現快速奔跑,是因為以下幾點:

(1)掌門人袁清茂年富力強,善于財務核算,戰略站位高大上。2022年,是汾酒管理現代化基礎年,公司圍繞這一主題,進一步完善“大監督”體系,深入推進重大項目立項研究,不斷筑牢知識產權保護基礎,有效降低企業運營風險。另外,公司圍繞“全面推動汾酒高質量發展, 又好又快地扎根中國酒業第一方陣”的復興目標, 堅持高標準組織推進;

(2)成功實現了管理層激勵,大大提升了管理層對自身價值的認可和公司歸屬感;

(3)引進戰略合作伙伴華潤,在渠道和管理上起到了巨大的協同效應;

(4)等等等等。

這些說法,完全正確,但多集中于對“道”的探討;事實上,汾酒的復興,其最直接、最有效的手段,是“術”,即重啟全國化、產品高端化,量價雙輪驅動。

歷史上,山西汾酒曾五次蟬聯“國家名酒”;上世紀八九十年代,汾酒廠曾是全國最大的白酒生產基地,產量、產能曾占到全國名酒的一半,當之無愧的“昔日汾老大”。

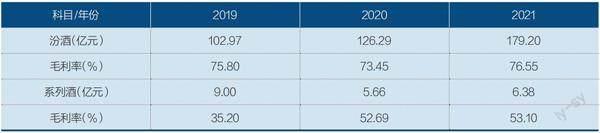

表3:山西汾酒2019年-2021年銷售結構和毛利率

資料來源:山西汾酒歷年財報

表4:山西汾酒噸酒售價變化

資料來源:山西汾酒歷年財報

后來,汾酒淪落了,一度縮回山西本埠,從全國名酒淪為“山西名酒”。

經過2013年-2015年的行業深度調整,山西汾酒開始重啟全國化,見表2。

目前看,省內經銷商雖然數量偏少,但質量較強大,單商年平均銷售額超過了1300萬元;而省外經銷商的單商年平均銷售額,僅為500多萬元,不足省內水平的二分之一。

但是,省外招商的“人海戰術”,卻成功扭轉了山西汾酒的省內外銷售結構。

在2015年,山西汾酒的省內省外銷售比例為57%∶43%;如今,此比例已經被顛覆,省內省外銷售比例變為40%∶60%,省外份額占到六成。

汾酒已經成功實現了重啟全國化。

山西汾酒旗下,擁有三大知名品牌——“汾”“杏花村”“竹葉青”,其中汾酒品牌,包括四大系列,即青花、巴拿馬、老白汾和光瓶玻汾。

在2019年-2021年,山西汾酒將產品區分為“汾酒”和“系列酒”,系列酒即為杏花村系列,見表3。

從表3可以看出,這一時期,汾酒系列的銷售開始狂飆,而系列酒卻發生了萎縮。

除了“汾”和“杏花村”兩個品牌外,山西汾酒的另一主力,是“竹葉青”牌配制酒。一度,山西汾酒的高管曾對此產品寄予厚望,但從2021年的數據看,其12.5億元的營收,以及其較低的毛利率,仍是難堪大任。

表4是山西汾酒2015年-2022年的白酒千升售價變化表。其中可以看出,八年間,山西汾酒將其白酒的千升售價,從11.6萬元提升至14.8萬元。

究其原因,是汾酒產品結構的“抓兩頭帶中間”。山西汾酒的收入增長,大幅度依賴高端青花汾酒和低端的光瓶酒玻汾。青花汾酒以高質高價取勝,而玻汾以低價放量取勝,50元價格帶純糧固態發酵絕無競品。玻汾的放量,一定幅度拉低了千升售價。

在2015年-2022年的營收增量中,山西汾酒銷售量提升帶來營收增長163.96億元;千升售價提升帶來的營收增長為56.89億元。

可見,山西汾酒的絕大多數營收增長,主要來自銷量增長驅動;來自千升售價提升的驅動因素,則占比較低。在銷量已經達到行業高峰之時刻,大幅度提高千升售價,大幅度推動產品線高端化,將是山西汾酒下一步的核心任務。