基于模糊評價方法的企業員工價值量化評估初探

2023-06-21 22:47:37鄒永輝劉雅潔張葵

商場現代化 2023年4期

鄒永輝?劉雅潔?張葵

摘 要:企業員工的量化評估是人力資源管理的重要組成部分,可以為企業管理決策提供數據支持。本文從人力資源評定難以量化這一難題出發,介紹了模糊綜合評價方法及其推理步驟,并通過對某企業3名員工的考評進行實證研究,為“定性評價定量化”的實現提供了依據。

關鍵詞:模糊評價方法;價值評估;量化

引言:人力資源價值的計量是人力資源管理公認的難題,其重難點在于如何科學地“貨幣化”人的價值,即采取怎樣的方法來確認和計量人力資源的價值。人力資源價值計量方法一般可分為貨幣計量方法和非貨幣計量方法。貨幣計量方法主要是未來工資報酬折現模型以及基于這一模型的優化調整,但是該模型在員工預期服務年限、崗位調整變動、工資報酬折現的范圍、利率變化等多方面存在局限,因而對其探究僅限于理論層面,管理實踐中的可操作性并不強。

隨著知識經濟時代的到來,員工工作內容及產出呈現日益擴大的非量化發展趨勢,企業對員工的工作表現及結果量化評估愈發困難,絕大部分企業往往通過把控關鍵績效指標來確定一套評價標準,然后由多個評價主體針對員工的工作過程或工作結果給出打分評價,但這樣的模糊評價很難進一步量化,容易導致企業對員工的評價不夠客觀、員工對考核評價的程序及結果的公平感不強等。

針對這一問題,本文引入模糊集合論為基礎的模糊評價方法來解決諸如工作效率、工作質量等“模糊”評價量化問題,探究一種行之有效的員工評價方法。

一、模糊評價方法及其基本原理

模糊評價方法是模糊數學在管理決策中的具體應用。在實踐中,我們會發現“模糊”比“精確”更為常見,人們習慣于對事物做出模糊的、定性化的評價,然后在面對具體問題時,人們又偏愛用精確的數據來解釋說明問題,模糊評價方法便在這一背景下應運而生。

模糊評價方法是根據設定的指標標準及統計結果,利用模糊關系合成原理,通過構建評價矩陣來量化多種評價因素的綜合評價方法。事物的邊界往往是不明晰的,在對其進行評價時很難歸于具體類別,于是可以先對單個評價因素進行評價,然后對所有評價因素進行綜合評價,防止統計信息的遺漏,使評估過程中的模糊因素清晰化,這有助于解決“對錯”“是否”等定性化判斷帶來的對客觀真實的偏離問題,這是模糊評價方法的基本原理。

二、模糊評價方法的主要步驟

模糊評價通過先設定涉及多個因素或多個指標組成的模糊集合(因素集A),再設定這些因素所能選取的評審等級,組成評語的模糊集合(評判集M),分別求出各單一因素對各個評審等級的歸屬程度(模糊矩陣),然后根據各個因素在評價目標中的權重分配,通過計算(稱為模糊矩陣合成),求出評價的定量解值。具體而言可分為以下五個步驟:

(1)要素的分解:確定需要評價對象的特征或要素,建立評價指標U=(u1,u2,u3,…,um),m為評價因素的個數。

(2)建立評判集V={V1,V2,…,Vn},n為評語的個數。

(3)權數的確定:各測評要素的重要性是不同的,需根據實際情況合理確定各自權重,建立權重向量W=(w1,w2,w3,…,wm),m為評價因素的個數。

(4)評定及計分:由測評組對測評對象進行測評并作出量化的打分,形成模糊判斷矩陣R。

首先從評價因素集U的單因素ui(i=1,2, …,m)作為單因素評判,因素ui對評價判斷等級Vj(j=1,2, …,n) 的隸屬度為rij,得出第i個因素ui的單因素評判集;ri=(ri1,ri2,…,rin)

即從m個因素就構造出一個綜合評價矩陣R,即每個被評價對象確定了從U→V的模糊關系R,

R=(rij)m×n=,(i=1, 2,…,m;j=1,2, …,n)

(5)模糊矩陣運算:對測評打分進行統計,并運用模糊矩陣運算,計算其分值。出于簡便的考慮,本文的模糊合成采用加權平均法,即普通矩陣乘法,讓每個評價因素都對綜合評價有所貢獻,比較全面客觀地反映被評價對象的真實狀況。令H=A·R,進行模糊計算轉換。

三、模糊評價方法應用分析

假設某公司通過民主測評的形式對員工進行考核,在考核指標設置工作表現、工作業績兩個一級指標。工作表現指標包括執行力、敬業精神、團隊合作、勤務態度、學習成長五個二級指標,各占10分;工作業績指標包括工作效率、工作質量兩個二級指標,各占25分。年度考核等級分為優秀、良好、合格、不合格四個等級。

以上指標是圍繞考核指標能反映出被考核員工各方面實際情況的有效性而設立的,這些指標具有獨立的解釋說明意義,既包含工作表現、工作業績指標,又體現了廣度和深度,它們的集合就形成了對員工績效考核的評價體系。

根據模糊評價方法,上述指標可以確定為執行力、敬業精神、團隊合作、勤務態度、學習成長、工作效率和工作質量7個測評要素,通過設置的分值可以確定7項測評要素的加權系數分別為0.1、0.1、0.1、0.1、0.1、0.25、0.25,從而形成相應的權重系數矩陣,記作:W(0.1? 0.1 0.1? 0.1? 0.1? 0.25? 0.25),測評計分等級分別按A(優秀)、B(良好)、C(合格)、D(不合格),即評價集V={A(優秀),B(良好),C(合格),D(不合格)},分別設置對應的分數為4、3、2、1,其隸屬度為1、0.75、0.50、0.25。

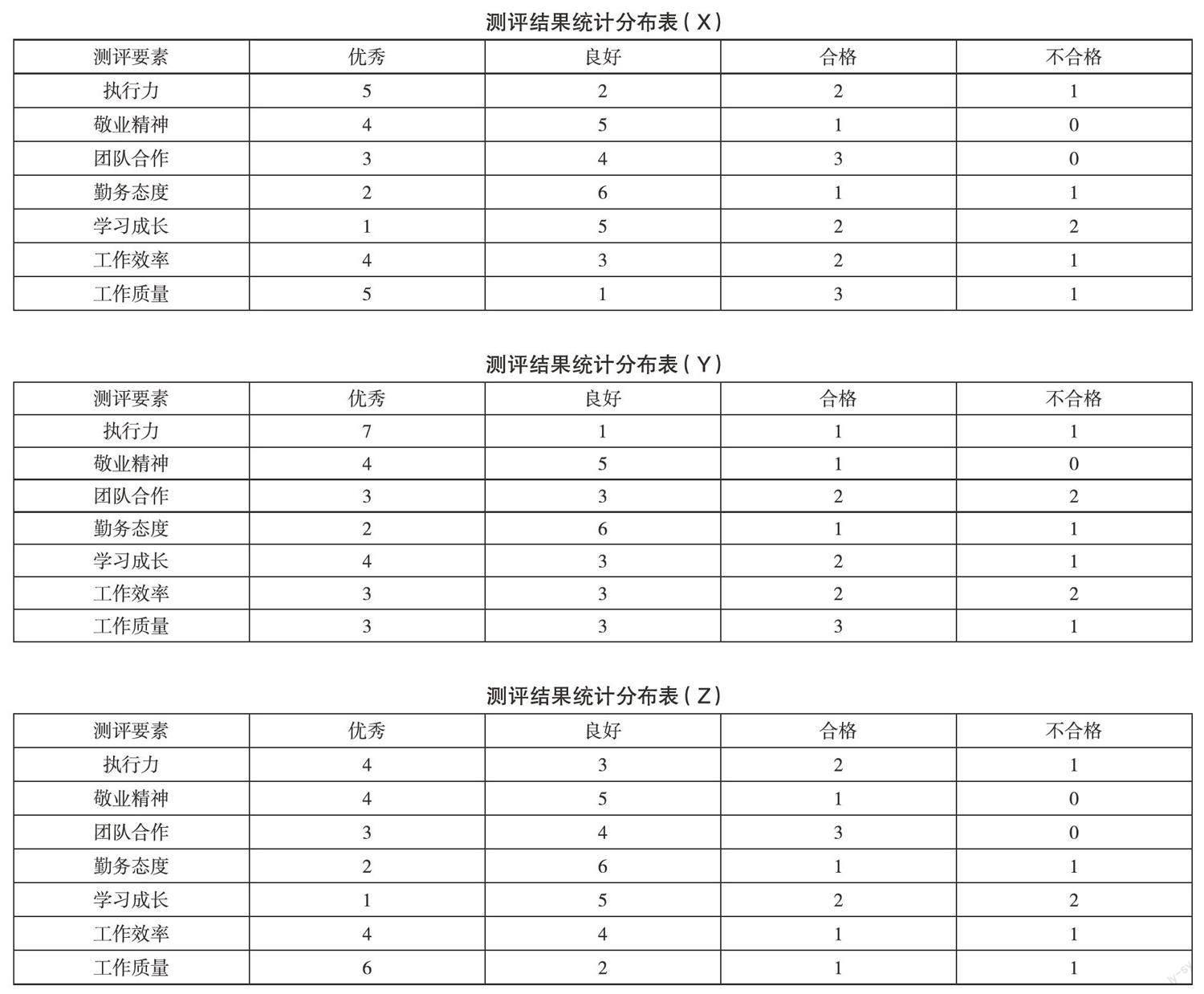

假設在開展民主測評時有10人組織的測評組對三位職員X、Y、Z進行打分,測評打分分布如下表所示:

對該員工X“執行力”的評價集u1=(5/10,2/10,2/10,1/10)=(0.5,0.2,0.2,0.1),該集合含義為在10份測評打分表中,有5份認為該員工的“執行力”的評分為優,2份評分為良好。

敬業精神的評價集u2=(4/10,5/10,1/10,0/10)=

(0.4,0.5,0.1,0)

團隊合作的評價集u3=(3/10,4/10,3/10,0/10)=

(0.3,0.4,0.3,0)

勤務態度的評價集u4=(2/10,6/10,1/10,1/10)=

(0.2,0.6,0.1,0.1)

學習成長的評價集u5=(1/10,5/10,2/10,2/10)=

(0.1,0.5,0.2,0.2)

工作效率的評價集u6=(4/10,3/10,2/10,1/10)=

(0.4,0.3,0.2,0.1)

工作質量的評價集u7=(5/10,1/10,3/10,1/10)=

(0.5,0.1,0.3,0.1)

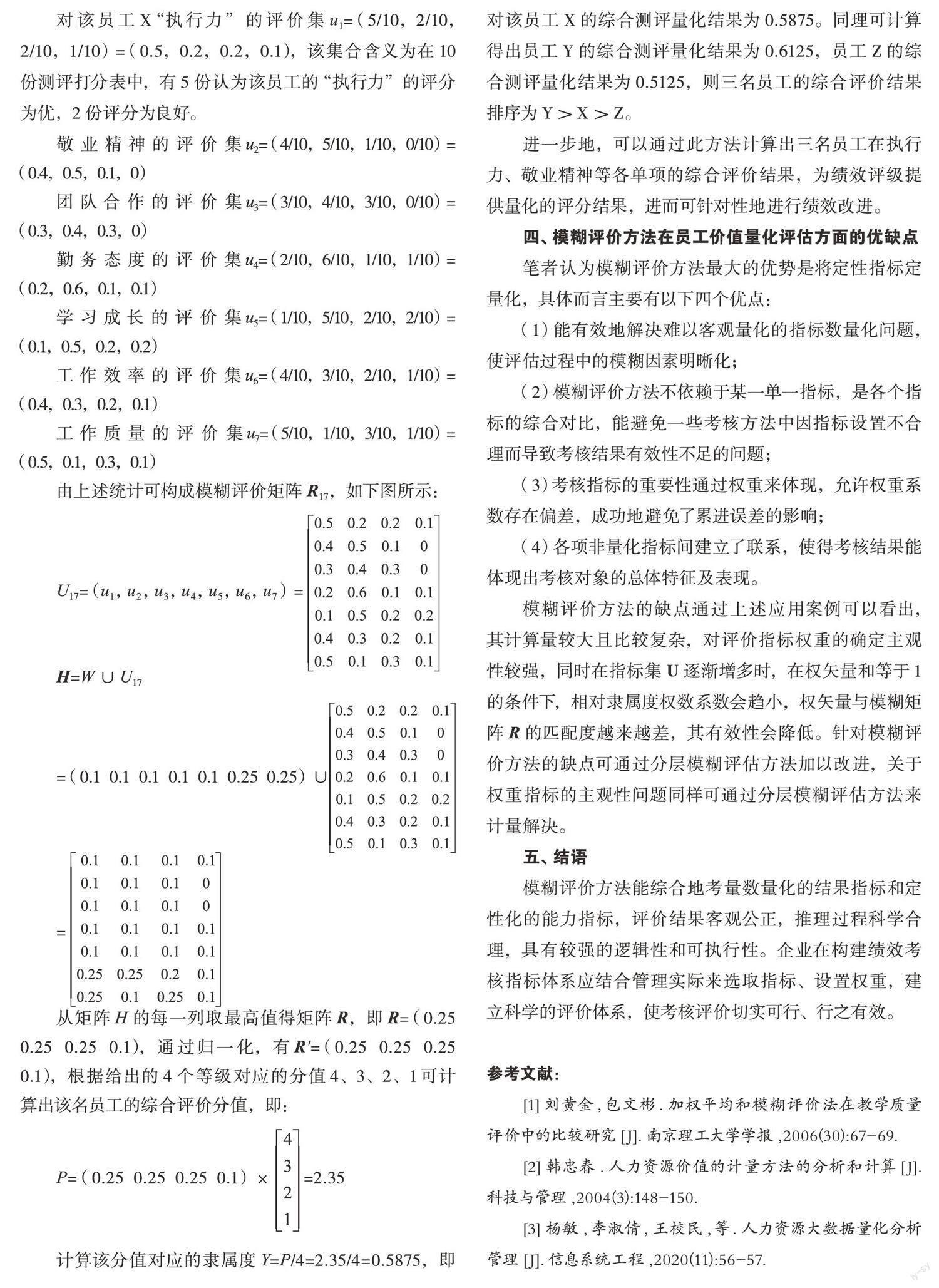

由上述統計可構成模糊評價矩陣R17,如下圖所示:

U17=(u1,u2,u3,u4,u5,u6,u7)=

H=W∪U17

=(0.1 0.1 0.1 0.1 0.1 0.25 0.25)∪

=

從矩陣H的每一列取最高值得矩陣R,即R=(0.25? 0.25? 0.25? 0.1),通過歸一化,有R'=(0.25? 0.25? 0.25? 0.1),根據給出的4個等級對應的分值4、3、2、1可計算出該名員工的綜合評價分值,即:

P=(0.25? 0.25? 0.25? 0.1)×=2.35

計算該分值對應的隸屬度Y=P/4=2.35/4=0.5875,即對該員工X的綜合測評量化結果為0.5875。同理可計算得出員工Y的綜合測評量化結果為0.6125,員工Z的綜合測評量化結果為0.5125,則三名員工的綜合評價結果排序為Y>X>Z。

進一步地,可以通過此方法計算出三名員工在執行力、敬業精神等各單項的綜合評價結果,為績效評級提供量化的評分結果,進而可針對性地進行績效改進。

四、模糊評價方法在員工價值量化評估方面的優缺點

筆者認為模糊評價方法最大的優勢是將定性指標定量化,具體而言主要有以下四個優點:

(1) 能有效地解決難以客觀量化的指標數量化問題,使評估過程中的模糊因素明晰化;

(2) 模糊評價方法不依賴于某一單一指標,是各個指標的綜合對比,能避免一些考核方法中因指標設置不合理而導致考核結果有效性不足的問題;

(3) 考核指標的重要性通過權重來體現,允許權重系數存在偏差,成功地避免了累進誤差的影響;

(4) 各項非量化指標間建立了聯系,使得考核結果能體現出考核對象的總體特征及表現。

模糊評價方法的缺點通過上述應用案例可以看出,其計算量較大且比較復雜,對評價指標權重的確定主觀性較強,同時在指標集U逐漸增多時,在權矢量和等于1的條件下,相對隸屬度權數系數會趨小,權矢量與模糊矩陣R的匹配度越來越差,其有效性會降低。針對模糊評價方法的缺點可通過分層模糊評估方法加以改進,關于權重指標的主觀性問題同樣可通過分層模糊評估方法來計量解決。

五、結語

模糊評價方法能綜合地考量數量化的結果指標和定性化的能力指標,評價結果客觀公正,推理過程科學合理,具有較強的邏輯性和可執行性。企業在構建績效考核指標體系應結合管理實際來選取指標、設置權重,建立科學的評價體系,使考核評價切實可行、行之有效。

參考文獻:

[1]劉黃金,包文彬.加權平均和模糊評價法在教學質量評價中的比較研究[J].南京理工大學學報,2006(30):67-69.

[2]韓忠春.人力資源價值的計量方法的分析和計算[J].科技與管理,2004(3):148-150.

[3]楊敏,李淑倩,王校民,等.人力資源大數據量化分析管理[J].信息系統工程,2020(11):56-57.