林業金融創新背景下關系網絡對林農借貸偏好影響研究

2023-06-26 09:05:57陸祎雯石道金

綠色財會 2023年5期

陸祎雯 石道金

摘要:農戶借貸偏好是農村信貸市場結構的重要反映,關系網絡在農戶金融資源獲取中發揮著信息“橋梁”作用。隨著新型林業金融產品介入農村信貸市場,有效解決了林農正規借貸抵押物不足的問題后,不同維度關系網絡對林農借貸偏好是否會產生影響?本文基于浙江省麗水市實地調研數據,采用Logistic模型,以關系網絡為切入點,探討不同維度的關系網絡對林農借貸偏好的影響。結果表明:①關系網絡規模和達高性對林農正規借貸偏好有顯著的正向影響;②關系網絡強度對林農正規借貸偏好有顯著的負向影響;③林地面積對林農正規借貸偏好產生正向影響,但影響較弱。

關鍵詞:林業金融創新 關系網絡 借貸偏好

中圖分類號:F326

一、引言

在農村信貸市場中,農戶融資渠道一般由正規借貸渠道和非正規借貸渠道組成[1-2]。正規借貸主要包括農戶從一般商業銀行、農村信用社等正規金融機構獲得貸款[3]。農戶通過正規借貸獲取所需金融資源,存在較高的信息壁壘,而金融機構為了減少農戶違約損失,往往會設置較高的價格壁壘;與正規借貸相比,從親戚朋友、地下錢莊等獲得借款的非正規借貸與農戶間信息壁壘相對較低[4]。但非正規借貸金融力量薄弱,農戶遇到較大融資難題時,非正規借貸很難滿足農戶融資需求;非正規借貸之間可能存在高利貸等違法現象,不利于農村信貸市場監管。

關系網絡在農戶借貸信息獲取中起到了重要作用,為農戶借貸選擇提供了重要的判斷依據[5]。一方面,關系網絡在農戶借貸選擇中承擔信息溝通作用,關系網絡可傳遞農村信貸市場中相關信息,為農戶融資需求尋找到更多的選項,從而為其借貸選擇提供參考依據[6-7];另一方面,關系網絡可以充當農戶抵押物,農戶遇到融資難題可以利用網絡成員間的關系,獲取更多的借貸支持[8]。

新一輪林業金融改革后,林權抵押貸款、公益林補償收益權質押貸款等信貸產品作為正規金融機構林業金融創新項目介入到農村信貸市場,有效盤活了偏遠山區林業資源、解決了林農正規借貸抵押物不足問題、拓寬了林農融資渠道,為林農借貸提供了更多選項。關系網絡是影響林農借貸偏好的重要影響因素[9],而不同維度關系網絡對林農借貸偏好的影響尚未得到實證檢驗。本文在林業金融創新背景下,探討關系網絡不同維度對林農借貸選擇的內在影響機理,為林農借貸選擇、優化及規范農村信貸市場提供合理的參考建議。

二、理論分析框架與研究方法

為深入分析關系網絡對林農借貸偏好影響研究,本文首先構建關系網絡對林農借貸偏好影響的理論分析框架,然后建立關系網絡對林農借貸偏好影響的實證檢驗模型。

(一)理論分析與研究假說

1.關系網絡規模對林農借貸偏好的影響。關系網絡規模是個體所擁有社會資源的數量[10]。一方面,關系網絡具有傳遞信息和搜尋信息的作用[11],關系網絡規模越大,正規借貸的農業貼息政策、林業金融創新政策以及相關信息越有可能在較大的關系網絡范圍內傳播,越有利于林農對不同借貸渠道做比較,而正規金融機構可以得到政府資金的支持,提供的資金利率也比市場利率更低更穩定,更激勵林農去尋租。另一方面,關系網絡具有充當抵押物的作用,關系網絡規模越大,能為林農作抵押擔保的可能性就越高。基于以上分析,本文提出假說H1。

H1:關系網絡規模越大,林農正規借貸偏好越強。

2.關系網絡達高性對林農借貸偏好的影響。關系網絡達高性是指個體通過關系網絡觸碰到的頂尖資源,是關系網絡質量的體現[12]。對于林農借貸而言,關系網絡的頂端資源包括政府工作人員和在正規金融機構工作的人員。首先,林農認識政府和正規金融機構工作的人員越多,越有可能獲得更多更新的有效借貸知識與政策;其次,擁有這一類關系網絡的林農,可能會利用自身職務優勢和關系優勢謀取個人利益,從而越可能獲得低息貸款;最后,政府和正規金融機構的工作往往被稱為“鐵飯碗”,這類關系網絡在社會上有較高的認可度和影響力,能更好的在正規金融機構起到抵押、擔保作用。基于以上分析:本文提出假說H2。

H2:關系網絡達高性越高,林農正規借貸偏好越強。

3.關系網絡強度對林農借貸偏好的影響。關系網絡強度是指關系網絡成員間親疏遠近和凝聚力,是關系網絡質量的又一重要體現。關系網絡的強度在網絡成員間的互惠互利、風險分擔或其他行為等方面發揮的作用可能比規模層面的作用更加明顯[13]。在農村金融體系中,林農關系網絡強度越強,為林農提供的擔保也就越多。正規金融機構發放信貸的監督成本越低,正規借貸契約就越容易實施。基于以上分析,本文提出假說H3。

H3:關系網絡強度越強,林農正規借貸偏好越強。

(二)研究方法

在理論分析基礎上,構建關系網絡對林農借貸偏好影響的實證檢驗模型,并選定了實證模型相關變量。

1.實證模型。借貸偏好包括正規借貸偏好和非正規借貸偏好,是一個二分類變量。實證模型為非線性概率模型,選用Logistic模型衡量關系網絡對林農借貸偏好較為合理。模型的具體形式如(1)所示。

Y1=Logit(p/y=1)=ln[p(1-p)]=α0+∑3i=1αiXi+∑8i=1αj Hj+ε1(1)

式(1)中,Y1 是解釋變量,Logit表示使用Logistic模型,ln表示取對數;y=1表示林農正規借貸偏好;p表示林農正規借貸偏好的概率,1-p表示林農非正規借貸偏好的概率;i為關鍵解釋變量的第i個變量,j為控制變量的第j個變量;α0 表示模型的常數項,αi 與αj 表示關鍵變量和控制變量的系數;Xi 與Hj 表示關鍵解釋變量和控制變量;ε1 表示隨機擾動項。

2.變量選取。基于理論分析和實證模型,選定相關的變量作為本文研究的被解釋變量、關鍵解釋變量和控制變量。

(1)被解釋變量。本文被解釋變量為林農借貸偏好,是二分類變量,林農正規借貸偏好,賦值為1,林農非正規借貸偏好,賦值為0。

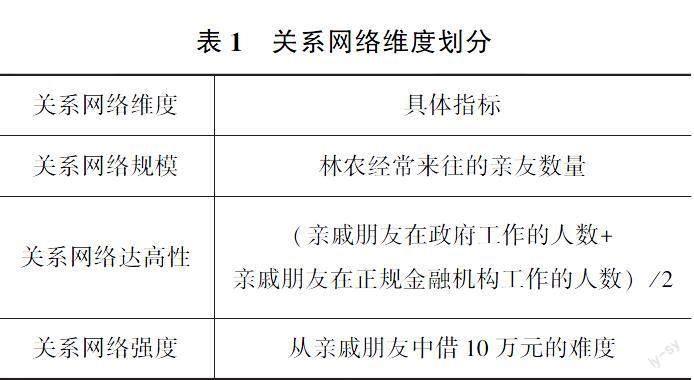

(2)關鍵解釋變量。本文借鑒徐秀英等(2018)的做法,將關系網絡劃分為關系網絡規模、關系網絡達高性和關系網絡強度三個維度。本文選取“林農經常來往的親友數量”指標來測量關系網絡規模;采用“林農親戚朋友在政府工作的人數”和“親戚朋友在正規金融機構工作的人數”的平均數這一指標來測量關系網絡達高性;采用“從親戚朋友中借10萬元的難度”這一指標來測量關系網絡強度。關系網絡維度的劃分如表1所示。

(3)控制變量。本文借鑒童馨樂等(2011)研究,選取戶主受教育年限、戶主年齡、戶主健康狀況、林農家庭年收入、林農家庭經營項目、林農家庭林地面積以及借貸經歷作為控制變量。

三、數據來源及樣本描述性統計

(一)數據來源

浙江省麗水市林地面積達1466萬hm2,森林覆蓋率達817%,為浙江省重點林業縣市、浙江省林業金融改革先行縣市、首批全國農村金融改革試點地區、林權抵押貸款和公益林收益權質押貸款全國先行縣市。為研究新型林業金融產品的介入,是否會影響林農金融資源信息的獲取提供了良好基礎。選取麗水市下轄4個縣(市)作為樣本,于2019—2021年期間先后兩次開展農戶調研,總共調查320戶農戶,收回有效問卷300份,問卷有效率達9375%。問卷內容包括林農借貸偏好、林農個人特征、林農家庭特征和林地特征等。

(二)樣本描述性統計分析

主要變量的描述性統計如表2所示,大部分林農傾向于非正規借貸,林農關系網絡規模較大、關系網絡達高性和強度較弱。樣本林農平均年齡相對較大、平均受教育程度集中在小學和初中,平均家庭年收入差距較大;樣本中平均林地面積為11008hm2,林農間擁有林地面積差異較大;在樣本林農中超過半數的林農擁有貸款經歷。

四、經驗性結果與分析

據前文理論分析和計量分析,本文運用stata150將數據代入到方程(1)進行估計,并對模型進行穩健性檢驗,驗證模型能否取得一致估計。

(一)估計結果

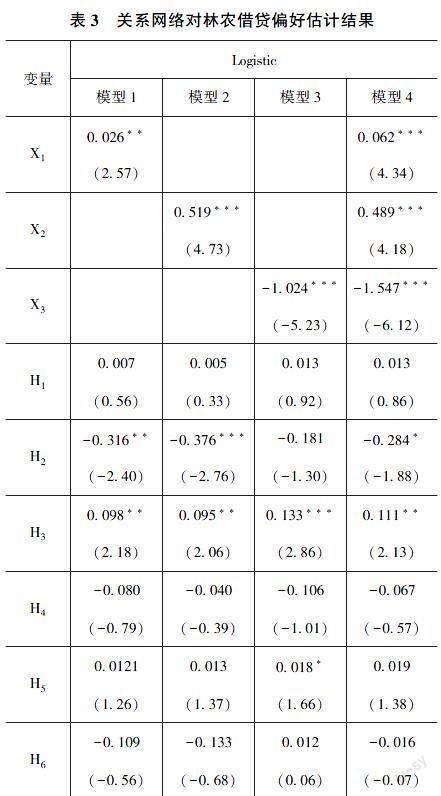

首先,為觀察關系網絡不同維度對林農借貸偏好的影響,本文將方程(1)中關系網絡三個維度進行分別估計,得到模型1~模型3,再將關系網絡三個維度進行聯合估計,得到模型4。

Logistic模型擬合結果為:模型1、模型2、模型3、模型4的Prob>X2值均為0000,偽R2分別為0058、0123、0121、0258,模型4的R2明顯大于模型1~模型3。這說明,若同時考慮關系網絡的3個維度,模型的擬合效果更優。考慮到關系網絡規模、關系網絡達高性和關系網絡強度三者的代理變量之間可能存在一定的相關性,將他們同時放入模型可能會導致多重共線性,本文對解釋變量進行了多重共線性檢驗。結果表明,模型4中解釋變量方差膨脹因子的平均值為123,最大值為147,最小值111,遠小于10。這說明關系網絡3個維度之間不存在多重共線性問題。

依據前文假設,本文先對林農關系網絡對借貸偏好進行估計,估計結果如表3所示。

(二)關系網絡對林農借貸偏好影響

1.關系網絡規模(X1)對林農正規借貸偏好有顯著的正向影響,并在1%顯著性水平上通過檢驗。林農經常往來的親友數量每增加1人,林農正規借貸偏好的幾率上升0062倍,實證結果符合前文假說H1。林農關系網絡規模越大,獲取政策和借貸信息越多,同時能為林農做抵押擔保的可能性就越大。在權衡正規借貸和非正規借貸的利弊時,更傾向于不使用“人情成本”的正規借貸。

2.關系網絡達高性(X2)對林農正規借貸偏好有顯著的正向影響,并在1%顯著性水平上通過檢驗。林農認識政府和正規金融機構工作的人員每增加1人,林農正規借貸偏好的幾率上升0489倍,實證結果符合前文假說H2。林農關系網絡中政府和正規金融機構工作的人員越多,林農獲取相關政策和正規借貸的信息越多越全面,越可能獲得低息貸款。同時,林農關系網絡達高性越高,能夠為林農提供擔保的社會資源也就越豐富。

3.關系網絡強度(X3)對林農正規借貸偏好有顯著的負向影響,并在1%顯著性水平上通過檢驗。林農關系網絡強度每增加1單位,林農正規借貸偏好下降1547倍,實證結果拒絕了前文假說H3。可能是相對于正規借貸的復雜手續、擔保抵押等壁壘,非正規借貸通過信任、人情即可獲得相應的資金幫助更符合強關系網絡林農的借貸需求。且可能關系網絡強度越強,越無助于新的信息和觀念的傳播,相關信貸政策、信息就無法傳遞,林農對林業金融創新等政策信息的了解度越低,越傾向于非正規借貸。

(三)控制變量對林農借貸偏好影響

控制變量估計結果,戶主健康狀況(H2)在模型4中,10%的顯著性水平上通過統計檢驗,林農健康狀況每上升1個單位,林農正規借貸偏好下降0284倍,可能是林農健康狀況越好,與親友間關系越密切,遇到融資難題時,越傾向于非正規借貸。林農的受教育年限(H3)在模型4中,在5%的顯著性水平上通過統計檢驗,林農受教育年限每提高1年,林農正規借貸偏好上升0111倍;可能是戶主受教育程度越高,對正規借貸以及相關政策的了解越多、理解越深,使林農偏向正規借貸。而林地面積(H7)對林農正規借貸偏好有正向影響,在模型2和模型3中通過統計檢驗,林農家中林地面積提高1hm2,林農正規借貸偏好上升11%,表明抵押物或質押物的不足是林農獲取正規借貸的重要影響因素。同時,林業金融改革對林農正規借貸偏好的影響相對較弱,這可能是林業金融產品的價格相對較高,導致林農的正規借貸需求相對不足。

(四)穩健型檢驗

本文利用Probit模型替換Logistic模型檢驗原模型估計結果,關系網絡與模型4有近一致的趨勢,說明模型4具有一定的穩健型,具體結果如表4所示。

五、結論與建議

(一)結論

1.關系網絡規模和達高性對林農正規借貸偏好有顯著的正向影響。林農經常往來的親友每多1人,其正規借貸偏好提高62%,并在1%的顯著性水平上顯著;當林農認識政府和正規金融機構工作人員每增加1人,其正規借貸偏好就上升489%,并在1%的顯著性水平上顯著。關系網絡規模和達高性在林農正規借貸偏好中,起著傳遞信息和抵押擔保的良好作用。

2.關系網絡強度對林農正規借貸偏好有顯著的負向影響。林農與親友間的網絡強度每提升1個單位,林農正規借貸偏好降低1547%,并在1%的顯著性水平上顯著。在農村金融體系中,林農關系網絡強度越強,林農關系網絡的信任程度就越高,越有助于私人借貸契約的實施。且強關系網絡間彼此親密、熟悉,不利于新政策、信息的傳播,無助于林農正規借貸政策信息的傳遞,對林農正規借貸偏好有顯著的負向影響,林農關系網絡越強,越傾向非正規借貸。

3.林地面積對林農正規借貸偏好產生正向影響,但影響較弱,且未通過統計檢驗。隨著林業金融創新的推動,林農家中林地面積給林農提供了合法的抵押物和質押物,為林農正規借貸奠定了基礎。但林業金融創新可能尚未達到預期的效果,對林農借貸偏好產生的影響較弱。

(二)建議

1.政府應完善林業金融創新并積極宣傳推廣。林地是林農重要生產資料,擴大林業普惠金融創新覆蓋廣度和使用深度,開發出與林農金融需求相適應的林業普惠金融產品;增加政府林業普惠金融產品的扶持力度,制定相關補貼管理辦法,對正規金融機構工作成效進行定期評估;定期開展正規借貸培訓和工作人員下鄉宣傳,減少因缺乏借貸知識而導致的借貸偏誤問題,從而規范農村信貸市場。

2.正規金融機構可建立熟人社會信用聯結機制。關系網絡在山區農戶借貸中起著規范和約束作用,通過熟人社會信用聯結機制,將獲得的林農信用信息公開共享,使正規金融機構更容易獲得山區農戶信用信息,降低金融機構的服務成本和借貸風險;同時,也擴大了林農可獲得正規金融機構信貸支持和額度。

3.山區林農應利用關系網絡獲取各類借貸信息。林農相對城市居民信息獲取渠道有限,而關系網絡所具備的信息傳遞功能可以幫助農戶獲取借貸信息,從而做出生產經營活動中的最優借貸選擇。

參考文獻:

[1]周天蕓,李杰.農戶借貸行為與中國農村二元金融結構的經驗研究[J].世界經濟,2005(11):19-25.

[2]童馨樂,褚保金,楊向陽.社會資本對農戶借貸行為影響的實證研究——基于八省1003個農戶的調查數據[J].金融研究,2011(12):177-191.

[3]甘濤.社會網絡與農戶二元信貸可得性分析——基于河南和安徽兩省的經驗研究[J].社會科學家,2016(4):66-71.

[4]吳雨,宋全云,尹志超. 農戶正規信貸獲得和信貸渠道偏好分析——基于金融知識水平和受教育水平視角的解釋[J].中國農村經濟,2016(5):43-55.

[5]馬宏,張月君.不同社會關系網絡類型對農戶借貸收入效應的影響分析[J].經濟問題,2019(9):25-31,61.

[6]周月書,班絲蓼,周通平,牛遵博.正規與非正規金融下農戶借貸選擇行為研究——基于南京與徐州農戶的調查[J].農業經濟與管理,2013(6):52-59.

[7]雷夢雨,余國新,李先東.產業鏈組織模式、信息獲取能力與農戶借貸行為——基于新疆492戶棉農的實地調查[J].金融發展研究,2020(5):26-34.

[8]陳芳.社會資本、融資心理與農戶借貸行為——基于行為經濟學視角的邏輯分析與實證檢驗[J].南方金融,2018(4):51-63.

[9]嚴武,陳熹.社會資本視角下農戶借貸行為影響因素分析——基于江西1294個調查樣本的實證[J].江西社會科學,2014,34(8):210-215.

[10]郭云南,張晉華,黃夏嵐.社會網絡的概念、測度及其影響:一個文獻綜述[J].浙江社會科學,2015(2):122-132,160.

[11]錢龍,錢文榮.社會資本影響農戶土地流轉行為嗎?——基于CFPS的實證檢驗[J].南京農業大學學報(社會科學版),2017,17(5):88-99,154.

[12]Nan Lin,Walter M. Ensel,John C. Vaughn.Social resources and strength of ties: structural factors in occupational status attainment[J].Am Sociol Rev,1981,46(4):393-405.

[13]郭云南,張晉華,黃夏嵐.社會網絡的概念、測度及其影響:一個文獻綜述[J].浙江社會科學,2015(2):122-132,160.

[14]徐秀英,徐暢,李朝柱.關系網絡對農戶林地流入行為的影響——基于浙江省的調查數據[J].中國農村經濟,2018(9):62-78.

責任編輯:田國雙