家具制造業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)研究

2023-06-26 22:41:25謝忠華蘇亞莉牛玥

綠色財(cái)會(huì) 2023年5期

關(guān)鍵詞:績(jī)效評(píng)價(jià)

謝忠華 蘇亞莉 牛玥

摘要:家具制造業(yè)作為傳統(tǒng)的制造業(yè),引入合適的財(cái)務(wù)績(jī)效評(píng)價(jià)機(jī)制能夠優(yōu)化自身管理,促進(jìn)家具制造產(chǎn)業(yè)升級(jí)。本文以家具制造行業(yè)24家上市公司為研究對(duì)象,通過(guò)構(gòu)建家具制造業(yè)的財(cái)務(wù)績(jī)效綜合評(píng)價(jià)指標(biāo)體系,借助SPSS26計(jì)量軟件,運(yùn)用因子分析和聚類(lèi)分析兩種方法開(kāi)展實(shí)證分析和綜合評(píng)價(jià),結(jié)合聚類(lèi)分析結(jié)果,揭示其存在的問(wèn)題。研究表明:家具制造業(yè)上市公司整體財(cái)務(wù)績(jī)效不佳,兩極分化比較嚴(yán)重,在營(yíng)運(yùn)能力方面整體表現(xiàn)較差。最后從營(yíng)銷(xiāo)策略和提高產(chǎn)能等方面提出相應(yīng)建議,以切實(shí)提高家具制造企業(yè)經(jīng)濟(jì)效益,促進(jìn)企業(yè)智能化升級(jí),增強(qiáng)其核心競(jìng)爭(zhēng)力。

關(guān)鍵詞:家具制造業(yè) 因子分析 聚類(lèi)分析 績(jī)效評(píng)價(jià) 上市公司

中圖分類(lèi)號(hào):F832.51F426.88F406.7

一、引言

自改革開(kāi)放以來(lái),我國(guó)家具制造業(yè)飛速發(fā)展,目前已成為全世界第一大家具生產(chǎn)國(guó)、出口國(guó)和家具消費(fèi)國(guó)。但是由于我國(guó)家具制造業(yè)在較短的時(shí)期內(nèi)高速發(fā)展,存在著數(shù)量擴(kuò)張過(guò)快,質(zhì)量效益增長(zhǎng)較慢等問(wèn)題[1]。根據(jù)《2021中國(guó)工業(yè)統(tǒng)計(jì)年鑒》統(tǒng)計(jì)數(shù)據(jù)分析,家具制造業(yè)總資產(chǎn)規(guī)模合計(jì)為6320.73億元,浙江和廣東兩地總資產(chǎn)分別為1186.04億元和1850.33億元,合計(jì)為3036.37億元,兩地總資產(chǎn)占比為48%,地區(qū)分布極其不均勻,呈現(xiàn)區(qū)域集中化的特征。由于近年疫情影響,從國(guó)內(nèi)需求端看,房地產(chǎn)市場(chǎng)作為家具行業(yè)主要的下游市場(chǎng),短期需求萎靡不振,從而抑制了家具產(chǎn)品的需求,而作為高度關(guān)聯(lián)的家具制造業(yè),形勢(shì)不容樂(lè)觀;從國(guó)外需求端看,我國(guó)作為家具出口大國(guó),出口是相當(dāng)部分家具制造企業(yè)的重要營(yíng)業(yè)收入來(lái)源,由于近幾年的新冠疫情以及國(guó)際環(huán)境錯(cuò)綜復(fù)雜變化的影響,家具產(chǎn)品出口將會(huì)持續(xù)承壓。在國(guó)家政策方面,我國(guó)先后發(fā)布了“十四五”規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要,將“智能制造”作為我國(guó)新的經(jīng)濟(jì)增長(zhǎng)動(dòng)力,支持傳統(tǒng)制造業(yè)智能化轉(zhuǎn)型。而家具制造業(yè)作為傳統(tǒng)的制造業(yè),屬于勞動(dòng)密集型,正面臨來(lái)自智能化轉(zhuǎn)型、國(guó)內(nèi)經(jīng)濟(jì)新發(fā)展格局和國(guó)際環(huán)境錯(cuò)綜復(fù)雜等多方面的挑戰(zhàn)。為此我國(guó)家具制造企業(yè)急需加強(qiáng)自身管理,改變現(xiàn)狀,以應(yīng)對(duì)這些機(jī)遇和挑戰(zhàn)。

二、文獻(xiàn)綜述

財(cái)務(wù)績(jī)效能夠反映企業(yè)的經(jīng)營(yíng)狀況,可以作為企業(yè)發(fā)展?fàn)顩r的判斷依據(jù)。而對(duì)財(cái)務(wù)績(jī)效進(jìn)行評(píng)價(jià)可以幫助企業(yè)實(shí)現(xiàn)財(cái)務(wù)目標(biāo),因此科學(xué)的財(cái)務(wù)績(jī)效評(píng)價(jià)的方法顯得尤為重要。在對(duì)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)的研究中,因子分析法和聚類(lèi)分析法得到廣泛地應(yīng)用。龐鳳嬌[2]從企業(yè)的償債能力、營(yíng)運(yùn)能力、盈利能力、股票投資獲利能力和發(fā)展能力等方面構(gòu)建財(cái)務(wù)績(jī)效指標(biāo)體系,采用因子分析和聚類(lèi)分析方法對(duì)10家鋼鐵上市公司財(cái)務(wù)績(jī)效進(jìn)行評(píng)價(jià)。黎明和熊偉[3]運(yùn)用因子分析與聚類(lèi)分析方法分析8家化妝品上市公司績(jī)效評(píng)價(jià),發(fā)現(xiàn)我國(guó)化妝品企業(yè)相較于國(guó)外優(yōu)秀企業(yè)在經(jīng)營(yíng)管理方面有著顯著的差距。王遣和呂柳[4]采用因子分析與聚類(lèi)分析的方法對(duì)商業(yè)銀行財(cái)務(wù)績(jī)效進(jìn)行評(píng)價(jià)研究。苗培熙等[5]用因子分析方法對(duì)我國(guó)木質(zhì)家具行業(yè)上市公司財(cái)務(wù)績(jī)效進(jìn)行實(shí)證分析,著重分析了綜合財(cái)務(wù)績(jī)效排名前三的3家企業(yè)和排名最后的3家公司。綜上所述,已有的文獻(xiàn)對(duì)家具制造行業(yè)研究偏少,為此,本文在前人的研究基礎(chǔ)上,結(jié)合家具制造業(yè)的特點(diǎn),構(gòu)建相應(yīng)的財(cái)務(wù)績(jī)效評(píng)價(jià)體系,應(yīng)用因子分析和聚類(lèi)分析方法進(jìn)行分析并給出相關(guān)建議,促進(jìn)家具制造業(yè)產(chǎn)業(yè)升級(jí)。

三、指標(biāo)體系及數(shù)據(jù)來(lái)源

本文根據(jù)2021年3季度證監(jiān)會(huì)上市公司行業(yè)分類(lèi)結(jié)果選取家具制造行業(yè)24家上市企業(yè)為樣本進(jìn)行分析。

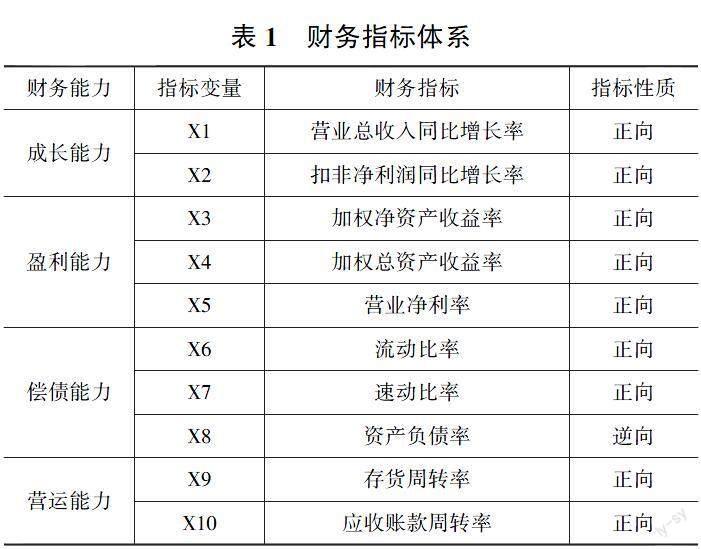

本文遵循恰當(dāng)性、科學(xué)性和系統(tǒng)性等原則選取合適的財(cái)務(wù)指標(biāo)[6],這些財(cái)務(wù)指標(biāo)可以分為四大類(lèi),具體為成長(zhǎng)能力、盈利能力、償債能力和營(yíng)運(yùn)能力。成長(zhǎng)能力包含營(yíng)業(yè)總收入同比增長(zhǎng)率和扣非凈利潤(rùn)同比增長(zhǎng)率;盈利能力包含加權(quán)凈資產(chǎn)收益率、加權(quán)總資產(chǎn)收益率和營(yíng)業(yè)凈利率;償債能力包含流動(dòng)比率、速動(dòng)比率和資產(chǎn)負(fù)債率;營(yíng)運(yùn)能力包含存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率。根據(jù)四類(lèi)指標(biāo)構(gòu)建的財(cái)務(wù)績(jī)效評(píng)價(jià)體系如表1所示。為了降低異常年份的影響,以2018—2020年上市公司的企業(yè)年報(bào)財(cái)務(wù)數(shù)據(jù)為基礎(chǔ),取3年的算數(shù)平均值進(jìn)行分析。

四、實(shí)證分析

(一)樣本數(shù)據(jù)的預(yù)處理

因?yàn)樨?cái)務(wù)指標(biāo)性質(zhì)的差異,所以進(jìn)行因子分析前需要對(duì)數(shù)據(jù)進(jìn)行預(yù)處理[7]。首先,由于資產(chǎn)負(fù)債率是逆向指標(biāo),需要進(jìn)行正向化,正向化的資產(chǎn)負(fù)債率公式為Xi=1/(1+X-A)。在公式中,X為原始的資產(chǎn)負(fù)債率指標(biāo),A為理論最優(yōu)值0.5;其次,為了消除財(cái)務(wù)指標(biāo)量綱差異,對(duì)財(cái)務(wù)指標(biāo)進(jìn)行標(biāo)準(zhǔn)化處理[3]。

(二)描述性統(tǒng)計(jì)

采用SPSS26軟件對(duì)財(cái)務(wù)指標(biāo)進(jìn)行描述性統(tǒng)計(jì),如表2所示,可以初步得出結(jié)論:從成長(zhǎng)能力上看,家具制造上市企業(yè)整體表現(xiàn)不理想,呈現(xiàn)兩極分化的局面。扣非凈利潤(rùn)同比增長(zhǎng)率最大值為191.57%,最小值為-466.32%,而均值只有3.68%,是被極端數(shù)值拉低導(dǎo)致的;營(yíng)業(yè)總收入同比增長(zhǎng)率這個(gè)指標(biāo)的最小值和最大值分別為-20.31%和44.54%,成長(zhǎng)能力的兩個(gè)指標(biāo)的標(biāo)準(zhǔn)偏差為112.64和16.30,說(shuō)明整個(gè)行業(yè)的上市企業(yè)在成長(zhǎng)能力方面表現(xiàn)不一,兩極分化比較嚴(yán)重。從盈利能力指標(biāo)上看,家具制造業(yè)上市企業(yè)也呈現(xiàn)兩極分化的現(xiàn)象,加權(quán)凈資產(chǎn)收益率、加權(quán)總資產(chǎn)收益率、營(yíng)業(yè)凈利率的標(biāo)準(zhǔn)偏差分別為13.46、6.90和16.96。從償債能力指標(biāo)上看,流動(dòng)比率、速動(dòng)比率、正向化的資產(chǎn)負(fù)債率的標(biāo)準(zhǔn)偏差為0.74、0.64、0.06,說(shuō)明家具制造上市企業(yè)在償債能力指標(biāo)上相差不大;家具制造業(yè)上市企業(yè)的流動(dòng)比率和速動(dòng)比率的均值分別達(dá)到1.78和1.4,都表現(xiàn)優(yōu)異;從正向化的資產(chǎn)負(fù)債率這個(gè)指標(biāo)上看,最小值為0.77,最大值為1,方差為0.00,說(shuō)明家具制造上市企業(yè)的負(fù)債水平比較均衡,對(duì)于負(fù)債都保持著謹(jǐn)慎的態(tài)度,其償債能力表現(xiàn)良好。從營(yíng)運(yùn)能力指標(biāo)上看,存貨周轉(zhuǎn)率最小值和最大值分別為0.74和14.41,應(yīng)收賬款周轉(zhuǎn)率的最小值和最大值為2.12和248.35,相差都比較大;而兩個(gè)指標(biāo)標(biāo)準(zhǔn)偏差分別為3.43和52.14,說(shuō)明企業(yè)個(gè)體之間的營(yíng)運(yùn)能力差異較大。

(三)因子分析

因子分析方法運(yùn)用降維的思想,主要通過(guò)較少的的因子來(lái)反映多個(gè)因素之間的關(guān)系[8]。因子分析模型如下:

X1=α11F1+α12F2+…+α1mFm+ε1

X2=α21F1+α22F2+…+α2mFm+ε2

……

Xp=αp1F1+αp2F2+…+αpmFm+εp

式中,X1,X2,…,Xp為可觀測(cè)隨機(jī)向量,F(xiàn)1,F(xiàn)2,…,F(xiàn)m為主因子,α為因子載荷系數(shù),ε為特殊因子。

1.可行性分析

采用SPSS26軟件對(duì)預(yù)先處理后的10個(gè)財(cái)務(wù)指標(biāo)實(shí)行KMO和巴特利特球形度檢驗(yàn),檢驗(yàn)結(jié)果如表3所示,KMO值為0.530,大于0.5,表明適合做因子分析。Bartlett的球形度檢驗(yàn)值為283.294,sig為0.000,小于0.05,也表明適合做因子分析。

2.方差貢獻(xiàn)率與特征值

本文采用主成分分析方法對(duì)處理后的樣本數(shù)據(jù)進(jìn)行處理,使用最大方差法旋轉(zhuǎn),得到載荷平方和數(shù)據(jù)。提取后的三個(gè)公共因子如表4所示,第一個(gè)因子占所有變量方差比的44.729%,第二個(gè)占比24.373%,第三個(gè)占比14.041%,總的旋轉(zhuǎn)后的累計(jì)方差貢獻(xiàn)率為83.144%。根據(jù)因子特征值大于1得到碎石圖,如圖1所示,公共因子特征值的折線在第三個(gè)公共因子前比較陡峭,在第三個(gè)公共因子后趨于平緩,綜上可以說(shuō)明提取的三個(gè)公共因子可以涵蓋大部分信息,能對(duì)分析結(jié)果進(jìn)行有效解釋。

3.因子命名和得分系數(shù)矩陣

如表5所示,通過(guò)旋轉(zhuǎn)后的成分矩陣可以提取三個(gè)公共因子。將提取的三個(gè)公共因子分別命名為F1、F2、F3。F1在凈資產(chǎn)收益率(加權(quán))、營(yíng)業(yè)凈利率、總資產(chǎn)收益率(加權(quán))、扣非凈利潤(rùn)同比增長(zhǎng)率以及營(yíng)業(yè)總收入同比增長(zhǎng)率上的載荷值分別為0.942、0.936、0.895、0.874、0.787,其載荷值比較大,因而將其命名為盈利能力和成長(zhǎng)能力因子。F2在流動(dòng)比率、速動(dòng)比率以及正向化的資產(chǎn)負(fù)債率上的載荷值分別為0.954、0.912、0.748,其載荷值大于其他財(cái)務(wù)指標(biāo)的載荷值,將其命名為償債能力因子。F3在應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率上的載荷值分別為0.806和0.690,其載荷值比較大,將其命名為營(yíng)運(yùn)能力因子。

根據(jù)因子得分系數(shù)矩陣(見(jiàn)表6),得出三個(gè)公共因子的計(jì)算模型:

F1=0.222X1+0.216X2+0.199X3+0.178X4+0.2X5+0.007X6+0.044X7+0.024X8-0.1X9+0.144X10

F2=-0.087X1-0.012X2+0.019X3+0.032X4+0.007X5+0.403X6+0.371X7+0.006X8-0.083X9-0.326X10

F3=-0.273X1-0.137X2+0.07X3+0.136X4+0.06X5-0.119X6-0.037X7+0.479X8+0.634X9-0.048X10

4.因子得分與綜合得分

由主成分分析法產(chǎn)生的三個(gè)公共因子F1、F2、F3可得出家具制造業(yè)上市公司財(cái)務(wù)績(jī)效的評(píng)價(jià)模型:

F=0.538F1+0.293F2+0.169F3

根據(jù)以上模型可對(duì)家具制造上市企業(yè)進(jìn)行財(cái)務(wù)績(jī)效評(píng)價(jià),并按得分的大小進(jìn)行排序,結(jié)果如表7所示。

由表7可知,我國(guó)家具制造業(yè)上市公司有十家企業(yè)綜合得分為負(fù)數(shù),分別是尚品宅配、顧家家居、樂(lè)歌股份、頂固集創(chuàng)、浙江永強(qiáng)、易尚展示、曲美家居、喜臨門(mén)、亞振家居以及永安林業(yè),其余公司綜合績(jī)效得分均為正數(shù)。

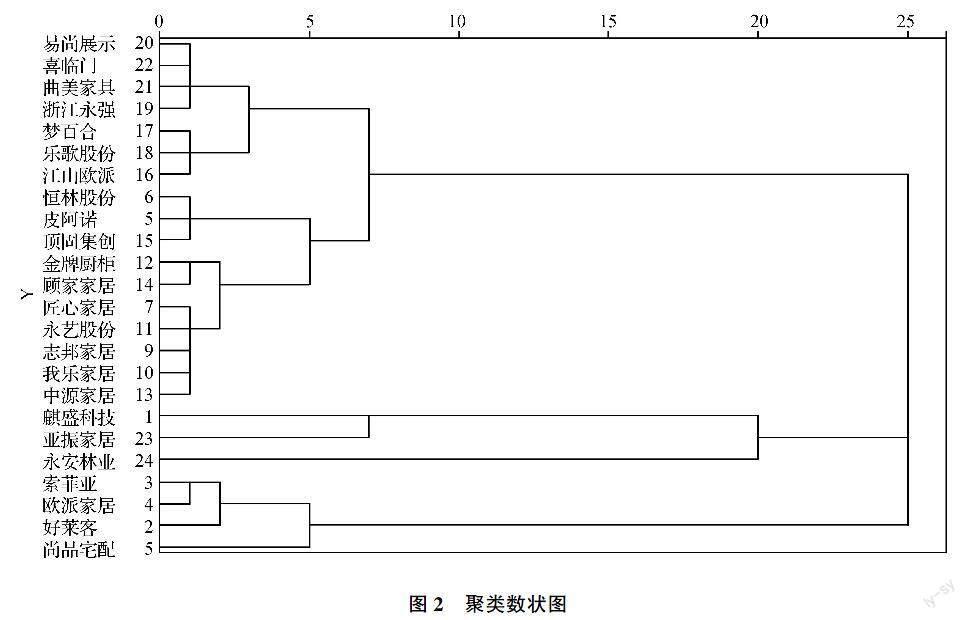

(四)聚類(lèi)結(jié)果分析

聚類(lèi)分析方法可以分為R型聚類(lèi)和Q型聚類(lèi)兩種。本文采用Q型聚類(lèi)法匯聚相關(guān)樣本。如圖2所示,本文根據(jù)提取的3個(gè)公共因子和綜合得分進(jìn)行系統(tǒng)聚類(lèi),采用瓦爾德法將樣本公司劃分成5類(lèi)企業(yè)(如表8所示)。根據(jù)聚類(lèi)結(jié)果以及對(duì)比三個(gè)公共因子和綜合績(jī)效得分的均值(如表9所示),再結(jié)合分類(lèi)特點(diǎn)分析企業(yè)。

1.第一類(lèi)企業(yè)為高速成長(zhǎng)和安全性強(qiáng)的企業(yè)

第一類(lèi)企業(yè)的特點(diǎn)為成長(zhǎng)能力和盈利能力都比較強(qiáng),同時(shí)保持良好的償債能力,但是營(yíng)運(yùn)能力比較差。該類(lèi)企業(yè)只有麒盛科技一家企業(yè)。這類(lèi)企業(yè)的綜合因子均值得分為1.176,綜合排名處于第一名。成長(zhǎng)和盈利能力因子均值得分為0.661,償債能力因子得分為3.142,排名均第一,而營(yíng)運(yùn)能力因子均值得分為-0.600,在五類(lèi)企業(yè)中處于較低水平。

以麒盛科技這類(lèi)企業(yè)為例,它是一家主營(yíng)智能電動(dòng)床的龍頭企業(yè),其智能電動(dòng)床占主營(yíng)業(yè)務(wù)收入的85%以上,主營(yíng)業(yè)務(wù)為境外銷(xiāo)售,是一家典型的外貿(mào)型企業(yè)(數(shù)據(jù)來(lái)源于東方財(cái)富網(wǎng))。一方面,由于麒盛科技海外工廠的設(shè)立及新冠疫情的影響導(dǎo)致國(guó)際物流放緩,公司的原材料、在途物資、庫(kù)存商品有一定比例的上升,導(dǎo)致其存貨周轉(zhuǎn)率偏低,從而導(dǎo)致其營(yíng)運(yùn)能力受到影響;另一方面,企業(yè)受到貿(mào)易摩擦影響,出口到美國(guó)的智能電動(dòng)床被加征關(guān)稅,面臨著成本大幅上升的壓力。但是公司穩(wěn)定了主要客戶(hù)的合作關(guān)系,保持了國(guó)外市場(chǎng)的滲透率,減少?lài)?guó)外客戶(hù)流失,同時(shí)增強(qiáng)大客戶(hù)粘性和產(chǎn)業(yè)鏈上的議價(jià)能力,所以其成長(zhǎng)能力和盈利能力依舊比較強(qiáng)。因此,給這類(lèi)企業(yè)的建議:第一,應(yīng)與主要客戶(hù)協(xié)商一致對(duì)銷(xiāo)售價(jià)格進(jìn)行調(diào)整,以此抵消額外增加關(guān)稅所帶來(lái)的不利影響;第二,企業(yè)自身可以拓展美國(guó)以外市場(chǎng)或者將部分產(chǎn)能轉(zhuǎn)移到非征收關(guān)稅地區(qū)等措施來(lái)應(yīng)對(duì)中美貿(mào)易摩擦[9];第三,公司可以通過(guò)整合供應(yīng)鏈、建立海外倉(cāng)模式提高企業(yè)配送效率,增強(qiáng)營(yíng)運(yùn)能力,補(bǔ)齊短板[10];第四,可以抓住國(guó)內(nèi)國(guó)際“雙循環(huán)”相互促進(jìn)發(fā)展的新機(jī)遇,憑借其技術(shù)優(yōu)勢(shì)和品牌效應(yīng),開(kāi)發(fā)國(guó)內(nèi)智能電動(dòng)床市場(chǎng),因?yàn)槲覈?guó)智能家居的市場(chǎng)滲透率不足,我國(guó)智能家居產(chǎn)業(yè)仍有巨大發(fā)展空間[11]。

2.第二類(lèi)企業(yè)為注重高運(yùn)轉(zhuǎn)企業(yè)

第二類(lèi)企業(yè)包括好萊客、索菲亞、歐派家居、尚品宅配四家企業(yè)。第二類(lèi)企業(yè)綜合因子均值得分為0.371,綜合排名處于第二名。在單個(gè)因子分析中,成長(zhǎng)和盈利能力因子均值得分為0.006,在五類(lèi)企業(yè)中排名第四;償債能力因子得分為0.168,排名第四;而營(yíng)運(yùn)能力因子均值得分為1.884,排名第一,說(shuō)明企業(yè)比較重視其營(yíng)運(yùn)方面的建設(shè)。成長(zhǎng)和盈利能力因子均值、償債能力因子均值都小于綜合得分均值,說(shuō)明其成長(zhǎng)和盈利能力以及償債能力拉低了綜合排名。因?yàn)橹挥性擃?lèi)企業(yè)在五類(lèi)企業(yè)中三個(gè)因子均值得分都為正數(shù),以營(yíng)運(yùn)能力帶動(dòng)企業(yè)整體發(fā)展,取得了良好的財(cái)務(wù)績(jī)效,所以在五類(lèi)企業(yè)中綜合排名靠前。

第二類(lèi)企業(yè)以傳統(tǒng)經(jīng)銷(xiāo)商和零售業(yè)務(wù)優(yōu)勢(shì)為基礎(chǔ),大多以銷(xiāo)定產(chǎn),庫(kù)存相對(duì)可控,同時(shí)注重應(yīng)收賬款回款速度,資金變現(xiàn)能力非常強(qiáng)。但是這類(lèi)企業(yè)成長(zhǎng)能力和盈利能力較弱,這主要是由于地產(chǎn)紅利消退、行業(yè)競(jìng)爭(zhēng)加劇、對(duì)企業(yè)管理能力要求提高造成的,盈利需要釋放,需要強(qiáng)化其渠道競(jìng)爭(zhēng)力同時(shí)增強(qiáng)償債能力。

3.第三類(lèi)企業(yè)為穩(wěn)健型企業(yè)

第三類(lèi)企業(yè)盈利能力、成長(zhǎng)性一般,安全性屬于中等水平。這類(lèi)企業(yè)包括恒林股份、匠心家居、皮阿諾等8家企業(yè)。這類(lèi)企業(yè)綜合因子得分為0.206,在選取的樣本公司中處于第三位,排名屬于中等水平。在單個(gè)因子分析中,成長(zhǎng)和盈利能力因子均值得分為0.248,在五類(lèi)企業(yè)中排名第三;償債能力因子得分為0.298,排名第三;而營(yíng)運(yùn)能力因子均值得分為雖然為負(fù)數(shù),得分為-0.088,但是其排名第二。成長(zhǎng)和盈利能力因子以及償債能力因子均值都大于綜合得分均值,說(shuō)明企業(yè)在成長(zhǎng)能力、盈利能力、償債能力三個(gè)方面沒(méi)有給企業(yè)綜合績(jī)效帶來(lái)太大的不利影響。因此該類(lèi)企業(yè)應(yīng)注重其營(yíng)運(yùn)能力的加強(qiáng),增加其上下游的議價(jià)能力,建設(shè)其銷(xiāo)售網(wǎng)絡(luò)。

4.第四類(lèi)為成長(zhǎng)和盈利型企業(yè)

第四類(lèi)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)大,運(yùn)營(yíng)能力較差。該類(lèi)企業(yè)包括金牌廚柜、顧家家居、江山歐派等9家企業(yè)。綜合因子得分為-0.147,在選取的樣本公司中處于第四位,而且為負(fù)值,排名較后。在單個(gè)因子分析中,成長(zhǎng)和盈利能力因子均值得分為0.333,在五類(lèi)企業(yè)中排名第二,說(shuō)明這類(lèi)企業(yè)在行業(yè)中成長(zhǎng)性和盈利性比較好;償債能力因子得分為-0.793,排名第五,說(shuō)明企業(yè)在償債能力方面比較差,財(cái)務(wù)風(fēng)險(xiǎn)比較大;而營(yíng)運(yùn)能力因子均值得分為-0.556,排名第三。償債能力因子均值以及營(yíng)運(yùn)能力因子均值得分都小于綜合得分均值,而且都為負(fù)數(shù),嚴(yán)重拉低了綜合排名,導(dǎo)致其綜合因子得分也為負(fù)數(shù)。此類(lèi)企業(yè)可能犧牲其償債能力和營(yíng)運(yùn)能力,從而保持其成長(zhǎng)性和盈利性。因此這類(lèi)企業(yè)應(yīng)提高其資產(chǎn)質(zhì)量,科學(xué)舉債并優(yōu)化其資本結(jié)構(gòu),注意財(cái)務(wù)風(fēng)險(xiǎn),避免盲目投資,做好戰(zhàn)略規(guī)劃,提高銷(xiāo)售能力。

5.第五類(lèi)企業(yè)為保守型企業(yè)

第五類(lèi)企業(yè)的特點(diǎn)為成長(zhǎng)性和盈利性都差,運(yùn)營(yíng)能力弱,但是保持良好的償債能力。這類(lèi)企業(yè)包括亞振家居、永安林業(yè)兩家公司。綜合因子得分為-1.491,在選取的樣本公司中處于第五位,而且為負(fù)值,排名倒數(shù)第一。在單個(gè)因子分析中,成長(zhǎng)和盈利能力因子均值得分為-2.833,在五類(lèi)企業(yè)中排名倒數(shù)第一,說(shuō)明這類(lèi)企業(yè)在上市企業(yè)中成長(zhǎng)性和盈利性非常差;償債能力因子得分為0.467,排名第二,說(shuō)明企業(yè)在償債能力方面比較強(qiáng);而營(yíng)運(yùn)能力因子均值得分為-0.613,排名倒數(shù)第一。償債能力因子均值以及營(yíng)運(yùn)能力因子均值得分都大于綜合得分均值,而成長(zhǎng)和盈利能力因子均值得分太低,嚴(yán)重拉低了綜合排名,導(dǎo)致其綜合因子得分也為負(fù)數(shù)。這類(lèi)企業(yè)由于常年虧損,成長(zhǎng)能力和盈利能力非常差,面臨著退市風(fēng)險(xiǎn),未來(lái)可能有被收購(gòu)的可能性。雖然償債能力保持著不錯(cuò)的水平,但是經(jīng)營(yíng)情況未來(lái)仍不容樂(lè)觀。因此該類(lèi)企業(yè)未來(lái)還是要靠其自身戰(zhàn)略轉(zhuǎn)型,可以拓展新領(lǐng)域,尋找新的利潤(rùn)增長(zhǎng)點(diǎn)。

五、結(jié)論及建議

(一)結(jié)論

本文通過(guò)因子分析和聚類(lèi)分析兩種方法,選取合適的財(cái)務(wù)指標(biāo)體系對(duì)我國(guó)家具制造上市公司進(jìn)行綜合績(jī)效評(píng)價(jià),發(fā)現(xiàn)我國(guó)家具制造上市公司整體財(cái)務(wù)績(jī)效較差,兩極分化比較嚴(yán)重。在整個(gè)家具制造上市公司中,綜合因子得分整體都處于比較低的水平。通過(guò)分類(lèi)對(duì)比發(fā)現(xiàn),在五類(lèi)企業(yè)當(dāng)中,有四類(lèi)企業(yè)營(yíng)運(yùn)能力因子均值得分為負(fù)數(shù),這類(lèi)企業(yè)數(shù)量占比83.33%。

(二)幾點(diǎn)建議

1.提高產(chǎn)能利用率,改善生產(chǎn)工藝流程,解決產(chǎn)能瓶頸問(wèn)題

首先,家具制造企業(yè)仍然屬于勞動(dòng)密集型企業(yè),需要加快生產(chǎn)自動(dòng)化和智能化轉(zhuǎn)型,引進(jìn)合適的新設(shè)備和新技術(shù)。同時(shí)加強(qiáng)員工的培訓(xùn),使人與機(jī)器配合度提高,增加設(shè)備的利用率,減少失誤,從而提高生產(chǎn)率,降低成本;其次是建立靈活的生產(chǎn)組織架構(gòu),保證產(chǎn)品質(zhì)量良好的同時(shí)準(zhǔn)時(shí)完成生產(chǎn)任務(wù)。

2.引入優(yōu)質(zhì)職業(yè)經(jīng)理人,加強(qiáng)資產(chǎn)管理,縮短銷(xiāo)售回款時(shí)間

首先,上市企業(yè)本身具備國(guó)內(nèi)一流的集團(tuán)化管理經(jīng)驗(yàn),應(yīng)持續(xù)改善公司管理,加強(qiáng)內(nèi)部管理優(yōu)化,提高行政效率;其次,公司應(yīng)注重銷(xiāo)售管理,建立客戶(hù)信用管理體系,減少應(yīng)收賬款壞賬,加快回款的時(shí)間,增強(qiáng)其營(yíng)運(yùn)能力。

3.改進(jìn)銷(xiāo)售策略,構(gòu)建良好的經(jīng)銷(xiāo)體系

采用線上銷(xiāo)售和線下銷(xiāo)售相結(jié)合的方式,以整家定制促進(jìn)零售變革,形成從賣(mài)單品向賣(mài)空間遞進(jìn)格局。首先是加大線上營(yíng)銷(xiāo)體系建設(shè),從賣(mài)單品向賣(mài)空間遞進(jìn),提高客單值與轉(zhuǎn)化率,降低單客戶(hù)的引流成本;其次是構(gòu)建良好的經(jīng)銷(xiāo)體系,優(yōu)化經(jīng)銷(xiāo)商提升轉(zhuǎn)化率,不定期對(duì)經(jīng)銷(xiāo)商考核,加強(qiáng)經(jīng)銷(xiāo)商精細(xì)化管理,淘汰一部分不能順應(yīng)企業(yè)發(fā)展戰(zhàn)略的經(jīng)銷(xiāo)商和門(mén)店。

4.形成品牌矩陣,全方位覆蓋客戶(hù)群體

首先,建立品牌設(shè)計(jì)團(tuán)隊(duì),要結(jié)合家具市場(chǎng)定位設(shè)計(jì)有針對(duì)性的品牌,創(chuàng)新品牌理念,精準(zhǔn)定位消費(fèi)人群。產(chǎn)品設(shè)計(jì)滿足消費(fèi)者個(gè)性化需求,家具智能化,增加產(chǎn)品的附加值;其次,加強(qiáng)對(duì)品牌的宣傳推廣工作,根據(jù)企業(yè)自身的實(shí)際情況設(shè)計(jì)品牌宣傳推廣方案,可以采用H5營(yíng)銷(xiāo)廣告的方式,聯(lián)合各大互聯(lián)網(wǎng)平臺(tái),結(jié)合家具市場(chǎng)的消費(fèi)者偏好實(shí)現(xiàn)產(chǎn)品廣告精準(zhǔn)推送,增加品牌和消費(fèi)者的互動(dòng)。

參考文獻(xiàn):

[1]許美琪.后疫情時(shí)代下國(guó)際家具業(yè)的新格局(下)[J].家具,2021,42(2):1-4,9.

[2]龐鳳嬌.上市鋼鐵公司財(cái)務(wù)績(jī)效的評(píng)價(jià)研究——基于因子和聚類(lèi)分析方法[J].山西財(cái)政稅務(wù)專(zhuān)科學(xué)校學(xué)報(bào),2019,21(3):25-29.

[3]黎明,熊偉.基于因子分析與聚類(lèi)分析的化妝品上市公司績(jī)效評(píng)價(jià)[J].財(cái)會(huì)通訊,2020(14):96-99

[4]王遣,呂柳.基于因子分析與聚類(lèi)分析的商業(yè)銀行財(cái)務(wù)績(jī)效評(píng)價(jià)研究[J].經(jīng)營(yíng)與管理,2021(8):164-169.

[5]苗培熙,孫浩瑜,丁勝.我國(guó)木質(zhì)家具行業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)實(shí)證分析[J].物流工程與管理,2020,42(7):149-151.

[6]葉陳毅,管曉,楊蕾,等.醫(yī)藥制造業(yè)上市公司綜合業(yè)績(jī)?cè)u(píng)價(jià)研究——基于因子分析與聚類(lèi)分析[J].財(cái)會(huì)通訊,2021(12):127-130,163.

[7]李唯濱,商柏溪.汽車(chē)及零配件行業(yè)擬IPO上市企業(yè)財(cái)務(wù)質(zhì)量評(píng)價(jià)——基于因子分析和聚類(lèi)分析的實(shí)證研究[J].會(huì)計(jì)之友,2018(6):33-40.

[8]姚金海,鐘國(guó)輝.基于因子分析的農(nóng)業(yè)上市公司經(jīng)營(yíng)業(yè)績(jī)?cè)u(píng)價(jià)研究[J].中國(guó)農(nóng)學(xué)通報(bào),2022,38(11):153-159.

[9]代新玲,劉偉.中美貿(mào)易摩擦存在問(wèn)題研究——以家具行業(yè)為例[J].林產(chǎn)工業(yè),2021,58(5):107-109.

[10]胡佳男,許向陽(yáng).家具行業(yè)跨境電商的現(xiàn)狀分析和前景預(yù)測(cè)[J].中國(guó)林業(yè)經(jīng)濟(jì),2021(5):66-69.

[11]熊先青,李榮榮,白洪濤.中國(guó)智能家具產(chǎn)業(yè)現(xiàn)狀與發(fā)展趨勢(shì)[J].林業(yè)工程學(xué)報(bào),2021,6(1):21-28.

責(zé)任編輯:姜洪云

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國(guó)博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場(chǎng)周刊(2017年1期)2017-02-28 14:13:37

現(xiàn)代教育技術(shù)(2016年4期)2016-12-01 05:51:49

中國(guó)商論(2016年33期)2016-03-01 01:59:53

中國(guó)工程咨詢(xún)(2016年9期)2016-02-13 03:12:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

經(jīng)濟(jì)與管理(2015年4期)2015-03-20 14:15:27

中國(guó)工程咨詢(xún)(2015年5期)2015-02-16 05:35:26