海外單晶硅太陽電池生產線建設的分析與研究

2023-07-03 12:07:42黃海龍劉賢金劉文峰丁小龍

太陽能 2023年6期

黃海龍,劉賢金,劉文峰,丁小龍

(湖南紅太陽新能源科技有限公司,長沙 410205)

0 引言

全球變暖日益嚴重,非可再生能源逐漸枯竭,因此,建立以可再生能源為主體的能源系統,實現綠色可持續發展已成為全球共識。據國際能源署(IEA)預測,2050 年可再生能源發電占全球電力結構的比例將達到79%,屆時,光伏發電將占全球電力結構的33%,化石能源的占比將降至18%[1]。盡管新冠病毒肺炎疫情對全球各國經濟和產業政策造成較大的影響,但在俄烏沖突下,石油、天然氣等傳統能源的價格飛漲,更是堅定了歐盟及各國政府能源轉型的決心。2022 年4 月,國際可再生能源署(IRENA)發布的最新數據顯示[2],2021 年全球可再生能源發電新增裝機容量將近257 GW,占所有能源發電新增裝機容量的81%。其中,光伏發電新增裝機容量占可再生能源發電新增裝機容量的一半以上,達到133 GW;則截至2021 年底,全球光伏發電累計裝機容量達到843.1 GW。

本文在分析海外光伏市場發展現狀的基礎上,對鈍化發射極和背面接觸(PERC)單晶硅太陽電池、遂穿氧化層鈍化接觸(TOPCon)單晶硅太陽電池、p 型叉指式背接觸(IBC)單晶硅太陽電池和異質結(HJT)單晶硅太陽電池技術的投資成本進行拆解,并對采用這4 種太陽電池技術路線的海外生產線的建設成本和設備投資回報進行對比;然后通過海外實際項目案例,對海外以PERC 和TOPCon 單晶硅太陽電池技術為代表的生產線建設情況進行研究分析。

1 海外光伏市場發展現狀

目前,全球已有130 多個國家和地區相繼宣布其碳中和目標,部分國家更是采取立法形式明確碳中和目標,以應對氣候變化帶來的危機和挑戰。當前,全球可再生能源發電在全球電力結構中的占比仍處于較低水平,而可再生能源發電中,光伏發電因經濟優勢顯著,具有廣闊的發展前景。SolarPower Europe 通過建立模型,對2021—2025年3 種不同增速情景下全球光伏發電新增裝機容量進行了預測,如圖1[3]所示。圖中:百分值為中等增速情景下新增裝機容量的年增長率。按照模型的預測,中等增速情景下,2025 年全球光伏發電新增裝機容量將達到266.2 GW。

圖1 不同增速情景下全球光伏發電新增裝機容量預測[3]Fig. 1 Forecast of new installed capacity of global PV power generation under different growth scenarios[3]

選取有代表性的3 個海外光伏市場進行分析,分別為歐盟光伏市場、印度光伏市場和土耳其光伏市場,分別對應成熟市場、新興市場和潛力市場。

1.1 歐盟光伏市場

2021 年,歐盟達成了氣候目標協議,即2030年前凈碳排放量削減55%。截至2021 年底,歐盟光伏發電新增裝機容量為25.9 GW。不同增速情景下歐盟光伏發電新增裝機容量預測如圖2[3]所示。圖中:百分值為中等增速情景下新增裝機容量的年增長率。

圖2 不同增速情景下歐盟光伏發電新增裝機容量預測[3]Fig. 2 Forecast of new installed capacity of EU PV power generation under different growth scenarios[3]

SolarPower Europe 的增長模型遠高于此前歐盟成員國在其“國家能源和氣候計劃(NECP)”中制定的2030 年達到335 GW 這一光伏發電累計裝機目標,如果按照到2025 年的增長假設再推算到2030 年,則到2030 年底,歐盟光伏發電累計裝機容量將增加NECP 目標值(335 GW)的1 倍左右。

隨著太陽能利用水平的不斷提高、可持續發展問題的日益突出,在過去幾年時間里,歐盟復興光伏制造產能的呼聲越來越高。歐盟計劃在2030 年前形成100 GW 的完整光伏產業鏈產能;2021 年4 月,歐洲太陽能制造委員會(ESMC)表示,歐洲至少要有75%的光伏需求由歐洲自產。然而SolarPower Europe 在《EU market outlook for solar power 2021—2025》中發布的數據顯示,2021 年,歐盟多晶硅料的產能為22.1 GW,太陽能級硅片的產能為1.7 GW,太陽電池的產能為0.8 GW,光伏組件的產能為6.75 GW[4]。截至2021年底,歐盟光伏發電累計裝機容量占全球總裝機容量的15%,因此,未來歐盟迫切需要加強硅片、太陽電池和光伏組件的生產。

1.2 印度光伏市場

印度根據《巴黎協定》制定其在2021—2030 年期間的國家自主貢獻(NDC)目標,提出到2030年,印度的碳排放強度比2005 年的碳排放強度降低33%~35%。

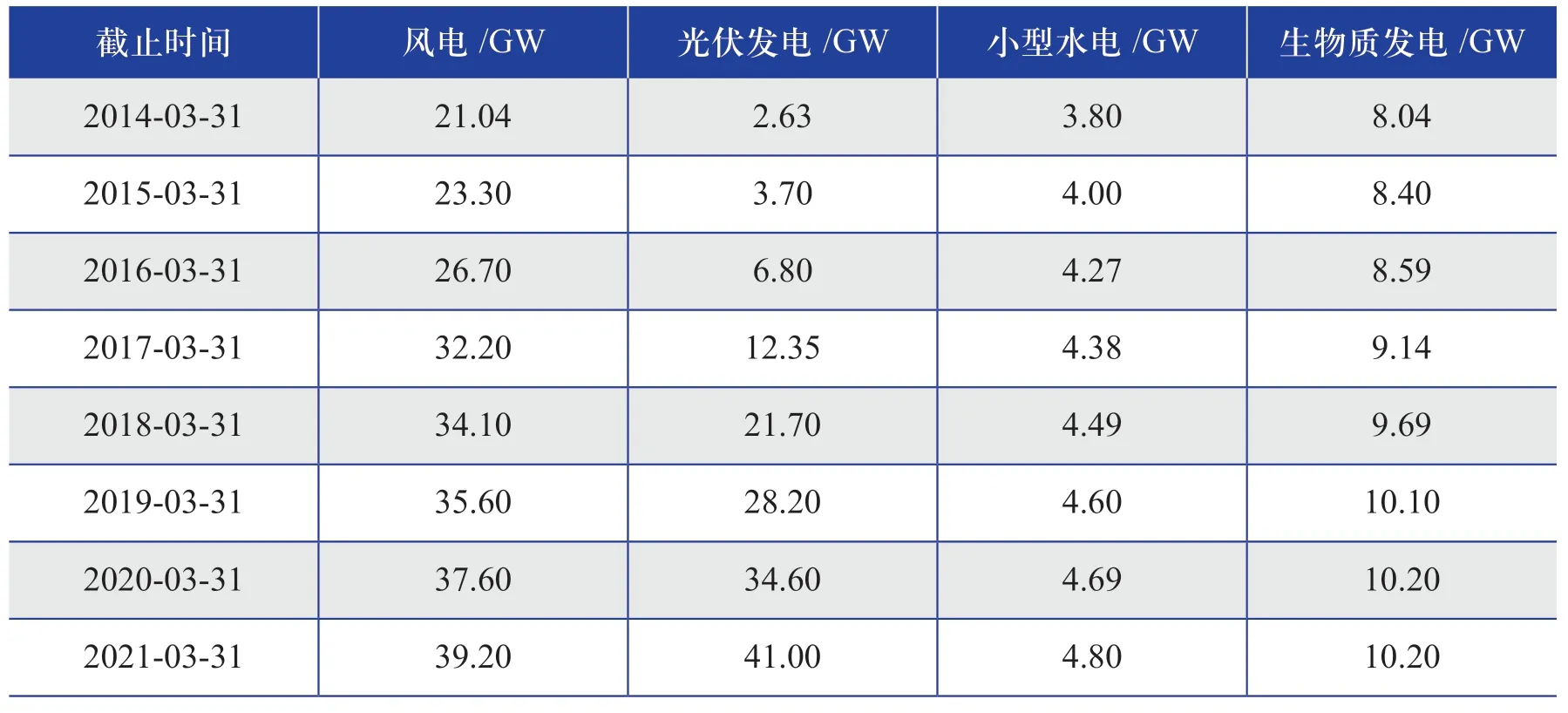

截至2021 年底,印度的可再生能源發電累計裝機容量為全球第4 位,計劃2030 年可再生能源發電累計裝機容量達到500 GW。2014—2021 年印度可再生能源發電累計裝機容量如表1[5]所示。

表1 2014—2021 年印度可再生能源發電累計裝機容量[5]Table 1 Accumulated installed capacity of renewable energy power generation in India from 2014 to 2021[5]

從表1 可以看出:印度的光伏發電累計裝機容量由2014 年的2.63 GW 增加到2021 年的41.00 GW,在所有可再生能源發電累計裝機容量中增長最快。

根據可利用的土地面積和太陽能資源,印度潛在的光伏發電裝機容量預計約為750 GW。2021—2025 年,不同增速情景下印度光伏發電累計裝機情況預測如圖3[3]所示。

圖3 2021—2025 年,不同增速情景下印度光伏發電累計裝機容量預測[3]Fig. 3 Forecast of accumulated installed capacity of PV power generation in India under different growth scenarios from 2021 to 2025[3]

從圖3 可以看出:預計到2025 年,無論是在哪個增速情景下,印度光伏發電累計裝機容量都將達到100 GW 以上[3]。

為提升本土制造能力,近年來印度政府一直推動光伏產品“印度制造”。印度新能源與可再生能源部(MNRE)發布決定,對于滿足本地化要求(DCR)類別下的光伏發電項目,必須使用本國光伏產品才能申請國家補貼;并且MNRE還明確規定,只有使用“未擴散硅片”在印度制造的太陽電池才能被視為本國產品,這意味著參與補貼的光伏產品只能從印度當地太陽電池生產商采購。另外,印度最終確定了太陽電池和光伏組件的基本關稅,從2022 年4 月1 日起,對進口太陽電池和光伏組件分別征收25%和40%的關稅。

通過在上述計劃等行動中強制部署國產太陽電池和光伏組件,印度在2025 年之前為本土太陽電池生產商創造了超過36 GW 的專屬市場。截至2021 年底,印度太陽電池的產能為3 GW,光伏組件的產能為12 GW[5]。而未來10 年,印度平均每年的光伏發電裝機需求約為30 GW,缺口巨大,因此未來該國迫切需要加強太陽電池的生產。

1.3 土耳其光伏市場

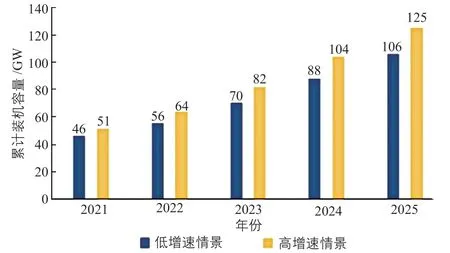

2021 年10 月7 日土耳其簽署了《巴黎協定》,其在《巴黎協定》中確定的NDC 是到2030 年實現光伏發電和風電累計裝機容量共達到26 GW 的目標。但根據IEA 的預測,土耳其將在2023 年提前實現其光伏發電目標,2021—2026 年土耳其可再生能源發電新增裝機容量預測如圖4[6]所示。

圖4 2021—2026 年土耳其可再生能源發電新增裝機容量預測[6]Fig. 4 Forecast of new installed capacity of renewable energy power generation in Türkiye from 2021 to 2026[6]

從圖4 可以看出:據IEA 預測,2022—2026年5 年間土耳其的光伏發電裝機需求超過10 GW。

土耳其太陽能協會Günder 發布了一份新的太陽能發展路線,該路線預測到2023 年底,土耳其光伏發電累計裝機容量可能達到14 GW 左右。Günder 進一步樂觀認為,土耳其光伏發電累計裝機容量有可能在2030 年達到38 GW,將遠超過土耳其政府設定的2027 年達到15 GW 累計裝機容量的光伏發電目標,從而可以改善該國的電力傳輸系統。

為發展當地光伏產業,土耳其政府從2017年4 月開始,對從中國進口的光伏組件實行每平方米20~25 美元的額外關稅;同時,該國大型光伏發電項目,例如YEKA 等公共電站,在招標中明確提出只能采購本土化太陽電池產品。

土耳其是一個新興市場,2022 年,其光伏組件的產能約為6 GW,硅片和太陽電池的產能均約為1 GW,未來土耳其迫切需要加強其太陽電池的生產能力。

1.4 小結

歐盟、印度及土耳其的光伏市場情況匯總如表2 所示。

表2 歐盟、印度及土耳其的光伏市場情況匯總Table 2 Summary of PV market in EU,India and Türkiye

2 不同太陽電池技術路線的投資成本分析和投資回報對比

本部分內容主要對PERC、TOPCon 和p 型IBC、HJT 單晶硅太陽電池4 種不同技術路線的投資成本進行分析,并對各太陽電池技術路線的投資回報進行對比。

2.1 國內生產線的主要工藝設備成本分析

2.1.1 PERC 單晶硅太陽電池技術路線

2015 年之前,全球傳統全鋁背場(BSF)單晶硅太陽電池的產能占全球光伏市場的90%;2016 年之后,PERC 單晶硅太陽電池“接棒起跑”,2021 年全球PERC 單晶硅太陽電池的產能已經超過300 GW,在全球光伏市場中的占比達91.2%,完全取代了BSF 單晶硅太陽電池的市場。

PERC 單晶硅太陽電池技術具有強大的包容性,可以兼容各類單晶硅太陽電池技術乃至硅片端的技術。從PERC 單晶硅太陽電池技術被發明和應用以來,其量產光電轉換效率從開始的20%左右一路提升到2022 年的23.5%左右。2013—2022 年PERC 單晶硅太陽電池量產光電轉換效率提升情況如圖5 所示。

圖5 2013—2022 年PERC 單晶硅太陽電池量產光電轉換效率提升情況Fig. 5 Improvement of photoelectric conversion efficiency in mass production of PERC mono-Si solar cells from 2013 to 2022

隨著PERC 單晶硅太陽電池量產光電轉換效率的提升,其單瓦投資成本也大幅下降。按照中國國內設備投資成本,PERC 單晶硅太陽電池技術路線的設備資本性支出(不包含檢測儀器、輔助工具等設備,CAPEX)為1.19 億元/GW。PERC 單晶硅太陽電池技術路線主要生產設備的投資成本分析如表3 所示。

表3 PERC 單晶硅太陽電池技術路線主要生產設備的投資成本分析Table 3 Analysis of investment cost of main production equipment for PERC mono-Si solar cell technology route

目前中國主流太陽電池生產商的PERC 單晶硅太陽電池量產光電轉換效率為23.5%,已接近24.0%的“天花板”[7],但隨著技術的不斷迭代,提高單晶硅太陽電池光電轉換效率仍將是光伏產業鏈上下游的主要方向。基于此,近些年涌現出TOPCon、p 型IBC、HJT 等新型單晶硅太陽電池技術。其中,由于HJT 單晶硅太陽電池技術與現有PERC 單晶硅太陽電池技術無法兼容,一旦轉換技術路線,將面臨巨大的沉沒成本。相較其他單晶硅太陽電池技術,無需拋棄現有生產線的TOPCon 和p 型IBC 單晶硅太陽電池技術無疑成為最好的選擇,有望成為下一代太陽電池主流技術。

2.1.2 TOPCon 單晶硅太陽電池技術路線

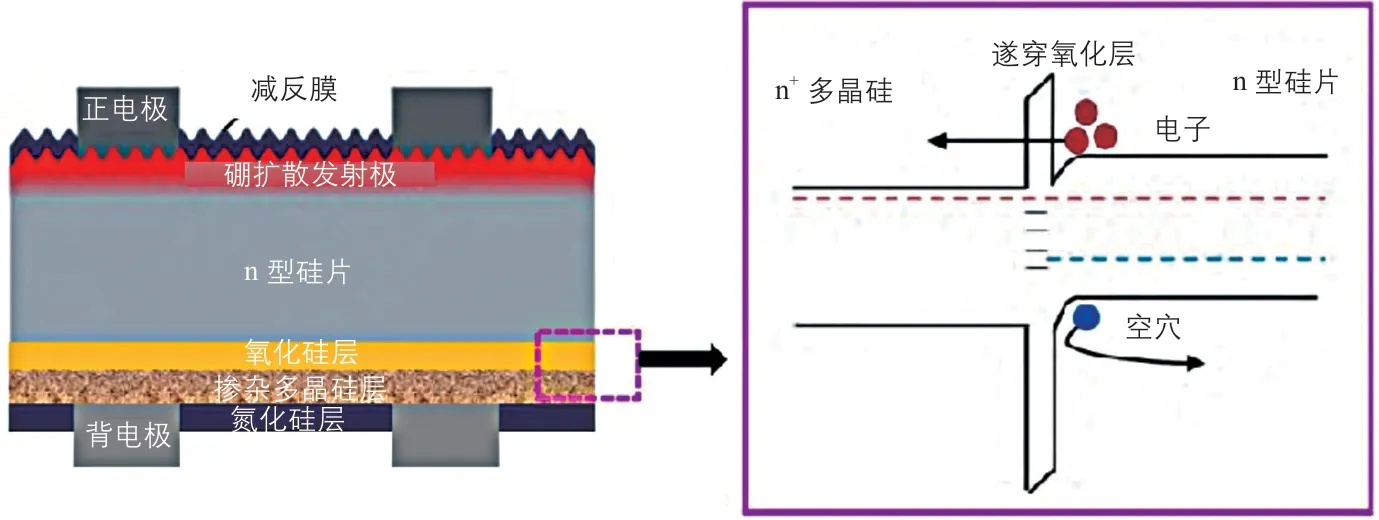

TOPCon 是一種基于載流子選擇性接觸的隧穿氧化層鈍化接觸太陽電池技術。與p 型單晶硅太陽電池和n 型單晶硅太陽電池的性能相比,TOPCon 單晶硅太陽電池的少子壽命高、無光致衰減、弱光響應好、溫度系數小,是單晶硅太陽電池理論光電轉換效率邁向最高的希望。TOPCon單晶硅太陽電池的結構和原理圖[8]如圖6 所示。

圖6 TOPCon 單晶硅太陽電池的結構和原理圖[8]Fig. 6 Structure and principle diagram of TOPCon mono-Si solar cells[8]

TOPCon 單晶硅太陽電池的制備工藝與PERC單晶硅太陽電池的制備工藝高度重合。按照多晶硅的沉積技術,可以將TOPCon 單晶硅太陽電池的制備路線分為低壓化學氣相沉積(LPCVD)和PECVD 兩種,二者只需要在PREC 單晶硅太陽電池制備工藝的基礎上增加硼擴散設備、制備SiO2/Poly-Si 層的LPCVD 設備(或PECVD 設備)及清洗設備即可。兩種TOPCon 單晶硅太陽電池制備路線與PERC 單晶硅太陽電池制備路線的對比如圖7 所示。

圖7 兩種TOPCon 單晶硅太陽電池制備路線與PERC 單晶硅太陽電池制備路線的對比Fig. 7 Comparison of two kinds of TOPCon mono-Si solar cell preparation routes and PERC mono-Si solar cell preparation route

根據理論計算,TOPCon 單晶硅太陽電池實驗室潛在理論光電轉換效率為28.7%,最接近晶體硅太陽電池實驗室理論光電轉換效率的極限值(29.43%)。當前量產的n 型TOPCon 雙面單晶硅太陽電池的最高光電轉換效率與潛在光電轉換效率仍然存在一定的差距,光電轉換效率提升的潛力巨大。按照國內設備投資成本,針對不同制備路線,TOPCon 單晶硅太陽電池技術路線主要生產設備的投資成本分析如表4 所示。

表4 TOPCon 單晶硅太陽電池技術路線主要生產設備的投資成本分析Table 4 Analysis of investment cost of main production equipment for TOPCon mono-Si solar cell technology route

從表4 可以看出:根據測算,TOPCon 單晶硅太陽電池采用LPCVD 制備路線時,主要生產設備的CAPEX 為1.66 億元/GW;從PERC 單晶硅太陽電池技術路線升級,需要增加硼擴散、LPCVD、刻蝕清洗、光注入設備及相應自動化設備,預計CAPEX 增加0.59 億元/GW。采用PECVD 制備路線時,主要生產設備的CAPEX為1.71 億元/GW;從PERC 單晶硅太陽電池技術路線升級,需要增加硼擴散、PECVD、刻蝕清洗、光注入設備及相應自動化設備,預計CAPEX 增加0.67 億元/GW。

2.1.3 p 型IBC 單晶硅太陽電池技術路線

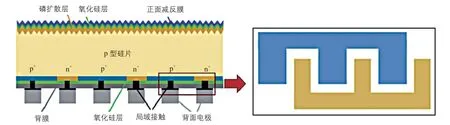

IBC 單晶硅太陽電池是一種基于p 型或n 型硅片的叉指式背接觸太陽電池,其結構及背面柵線圖如圖8 所示。IBC 單晶硅太陽電池正面無遮擋結構,不僅具有外形美觀等優勢,適用于光伏建筑一體化(BIPV),而且其光電轉換效率較高。2018 年,德國哈梅林太陽能研究所(ISFH)的p 型IBC 單晶硅太陽電池樣品的飽和電流密度為2 fA/cm2、開路電壓為733 mV,光電轉換效率達到26.1%[9]。

圖8 IBC 單晶硅太陽電池結構及背面柵線圖Fig. 8 Diagram of structure and back grid line of IBC mono-Si solar cell

p 型IBC 單晶硅太陽電池的制備工藝使用的是p 型硅片,與PERC 單晶硅太陽電池制備工藝的重合度更高,并可以充分利用激光設備,其只需要在PERC 單晶硅太陽電池制備工藝的基礎上增加制備SiO2/Poly-Si 層的LPCVD 和光注入設備。p 型IBC 單晶硅太陽電池的制備工藝流程如圖9 所示。

圖9 p 型IBC 單晶硅太陽電池的制備工藝流程Fig. 9 Preparation process of p-IBC mono-Si solar cells

目前,隆基綠能科技股份有限公司(下文簡稱為“隆基綠能”)、廣東愛旭科技股份有限公司等太陽電池生產商的p 型IBC 單晶硅太陽電池技術路線仍處于研發階段,據報道該類太陽電池的中批量試生產光電轉換效率可達到24.5%。

p 型IBC 單晶硅太陽電池技術路線主要生產設備投資成本分析如表5 所示。

表5 p 型IBC 單晶硅太陽電池技術路線主要生產設備的投資成本分析Table 5 Analysis of investment cost of main production equipment for p-IBC mono-Si solar cell technology route

從表5 可以看出:根據測算,p 型IBC 單晶硅太陽電池技術路線主要生產設備的CAPEX 為1.55 億元/GW;從PERC 單晶硅太陽電池技術路線升級,需增加LPCVD、光注入設備及相應自動化設備,預計CAPEX 增加0.2 億元/GW。

2.1.4 HJT 單晶硅太陽電池技術路線

HJT 單晶硅太陽電池是一種在n 型硅片上沉積非晶硅形成異質結并將其作為鈍化層的晶體硅太陽電池,其制備工藝流程為制絨清洗—非晶硅薄膜沉積—透明導電膜沉積—印刷分選。2021年10 月,隆基綠能通過優化微晶n 型窗口層,使制備的HJT 單晶硅太陽電池的填充因子突破86%,短路電流密度達到40.49 mA/cm2;通過開發新的本征微晶層結構,大幅改善其鈍化性能,優化后HJT 單晶硅太陽電池的實驗室光電轉換效率達到26.3%。

目前HJT 單晶硅太陽電池技術路線的設備成熟度不高且成本高昂,通過向供應商詢價,預計該技術路線主要生產設備的CAPEX 為4 億元/GW;同時,由于HJT 單晶硅太陽電池使用低溫銀漿及含銦靶材,制造成本較高,該制備工藝仍處于優化階段。國內生產商已經布局了HJT單晶硅太陽電池核心工藝設備,但由于量產數據不足,且缺乏量產經驗,現階段暫時不對海外進行推廣,未來將作重點關注。

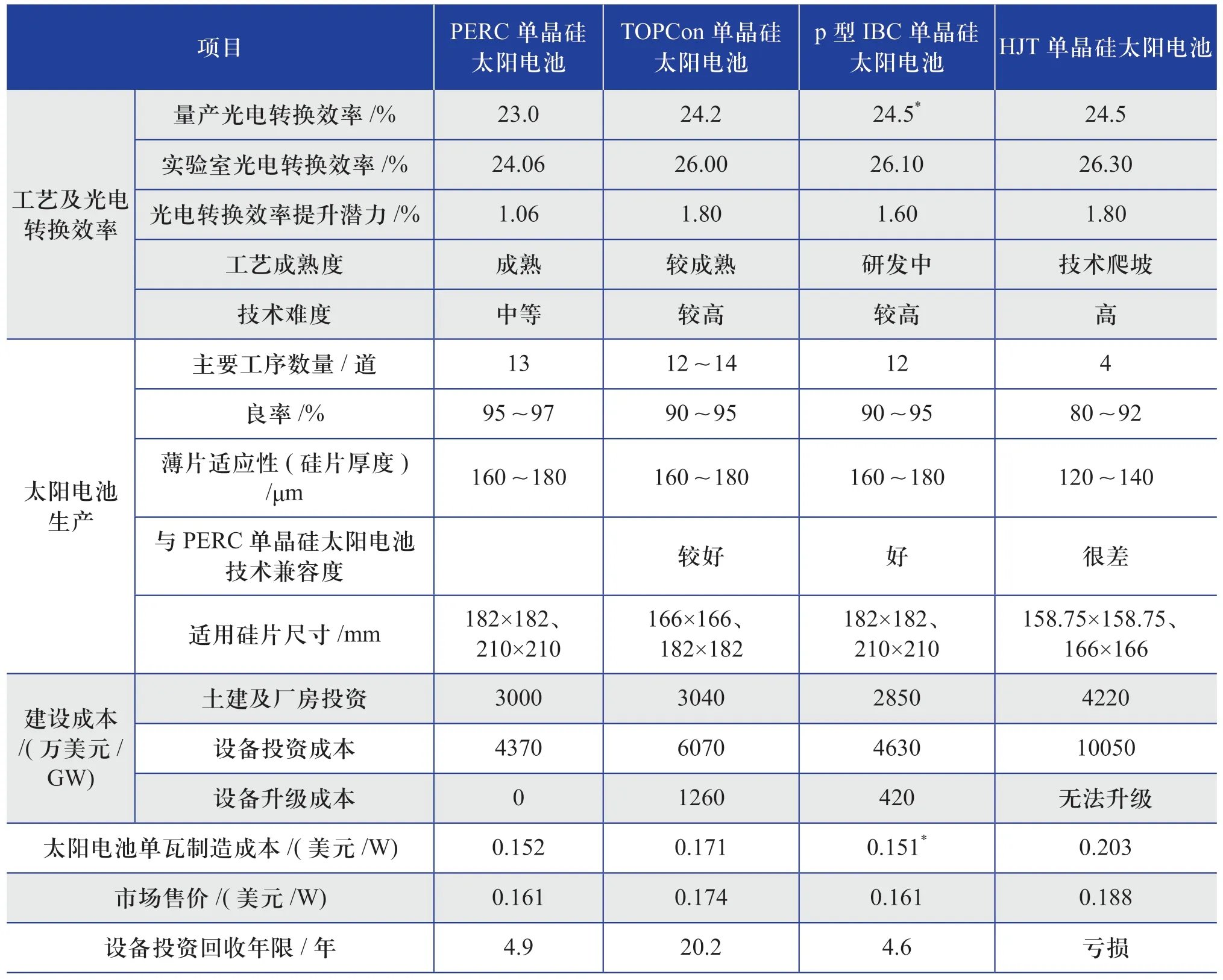

2.2 海外生產線的建設成本與設備投資回報對比

結合海外實際項目報價,對采用4 種不同太陽電池技術路線的海外生產線的建設成本及設備投資回報進行對比,結果如表6 所示。設備投資成本中包含了設備制造成本與海外服務成本,考慮到不同地區的材料成本差異,制造成本以中國國內制造成本測算。

表6 采用不同太陽電池技術路線的海外生產線建設成本及設備投資回報對比分析Table 6 Comparative analysis of overseas production line construction costs and equipment investment returns using different solar cell technology routes

從表6 可以看出:PERC 單晶硅太陽電池的單瓦制造成本為0.152 美元/W,通過對比可以看出,p 型IBC 單晶硅太陽電池的單瓦制造成本最低,僅為0.151 美元/W(預估值),這主要是因為24.5%(預估值)的超高光電轉換效率拉低了整體單瓦制造成本;TOPCon 單晶硅太陽電池的單瓦制造成本比PERC 單晶硅太陽電池的約高0.019 美元/W,達到0.171 美元/W。當前TOPCon 單晶硅太陽電池技術和供應產業鏈仍在完善中,未來隨著良率和光電轉換效率的提升,以及銀漿成本的降低,預計TOPCon 單晶硅太陽電池的制造成本還有進一步下降的空間。結合n 型單晶硅太陽電池在光伏組件端的可靠性表現(功率衰減小、溫度系數低、弱光響應好等),未來TOPCon 光伏組件的制造成本有望和PERC 光伏組件的制造成本持平。

對采用不同太陽電池技術路線的海外生產線建設成本和設備投資回報進行綜合分析后,可以得出以下結論:

1)目前PERC 單晶硅太陽電池依然是主流,海外大多數客戶追求光伏電站端的投資收益率,根據投資回報測算,PERC 單晶硅太陽電池的優勢明顯。

2)由于技術的革新和與PERC 單晶硅太陽電池技術的兼容度,預留“PERC+”的升級空間與接口尤為重要。p 型IBC 單晶硅太陽電池的單瓦制造成本體現出優勢,但由于該類太陽電池缺少量產數據,國內尚處于研發階段,需后續驗證。因此,TOPcon 單晶硅太陽電池依然是現階段PERC 單晶硅太陽電池升級路線的最優選擇。

3 海外太陽電池生產線的建設方案

當前海外太陽電池生產線的建設多以PERC單晶硅太陽電池生產線并預留TOPCon 單晶硅太陽電池技術升級空間的方案為主,也有少部分客戶的建設方案要求直接建設TOPCon 單晶硅太陽電池生產線。本部分內容以海外實際項目為例,從太陽電池生產線配置和設備成本的角度對海外PERC 單晶硅太陽電池生產線和TOPCon 單晶硅太陽電池生產線兩種建設方案進行介紹。

3.1 PERC 單晶硅太陽電池生產線建設

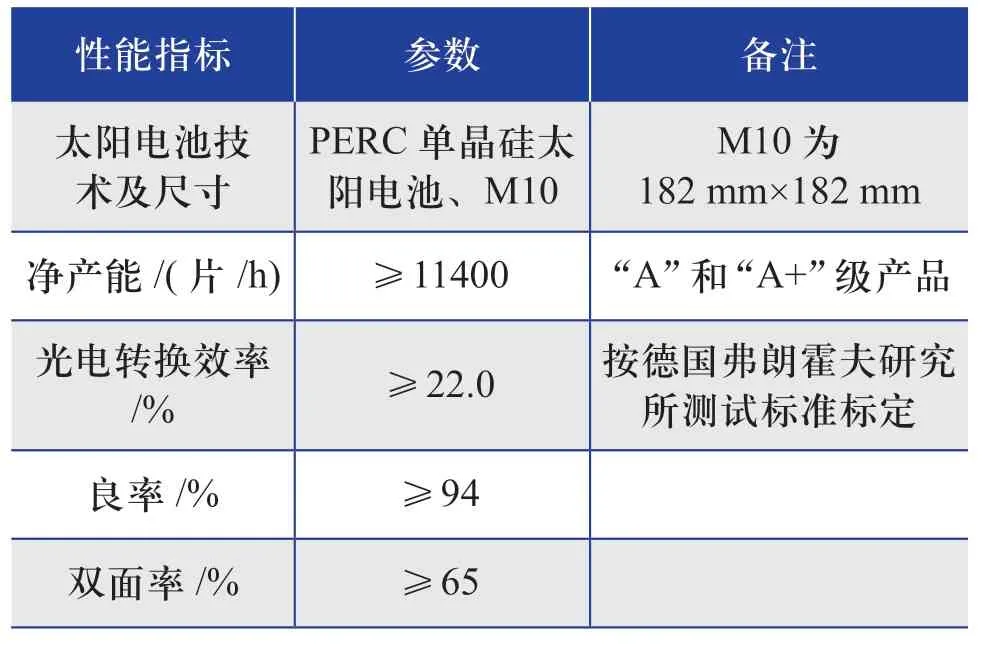

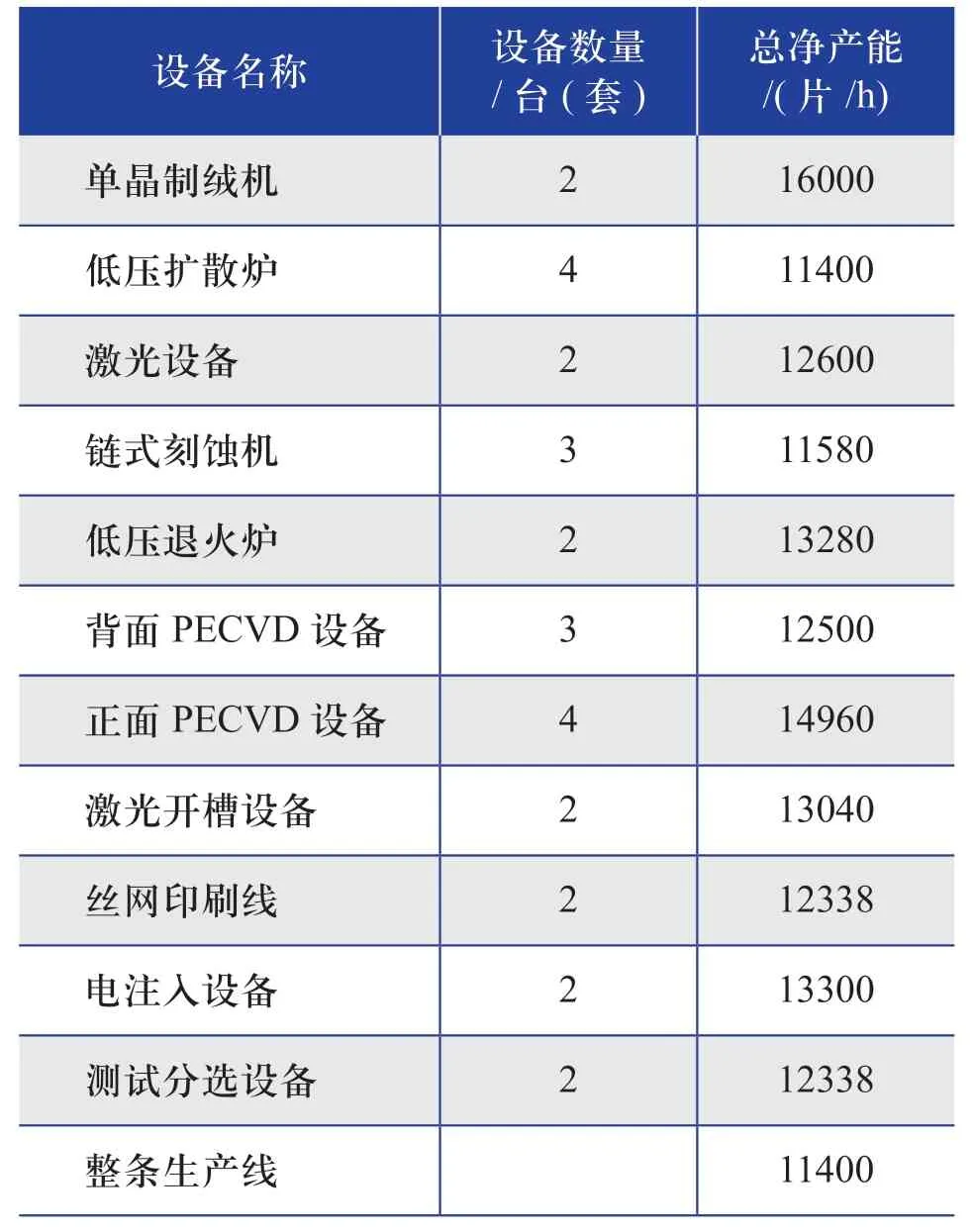

2020 年5 月,在“一帶一路”國家土耳其的Kalyon 集團500 MW 光伏產業園EPC 建設項目(下文簡稱為“土耳其K 項目”)中,中電科電子裝備集團有限公司(下文簡稱為“電科裝備”)建設了包括外圍在內的“拉晶—切片—太陽電池—光伏組件”500 MW 光伏全產業鏈,其中,PERC 單晶硅太陽電池生產線的性能指標如表7 所示。該太陽電池生產線采用“酸刻蝕+管式背鈍化PECVD”制備路線,設備配置與產能如表8 所示。

表7 土耳其K 項目中PERC 單晶硅太陽電池生產線的性能指標Table 7 Performance indexes of PERC mono-Si solar cell production line in Türkiye K project

表8 土耳其K 項目中PERC 單晶硅太陽電池生產線的設備配置與產能Table 8 Equipment configuration and capacity of PERC mono-Si solar cell production line in Türkiye K project

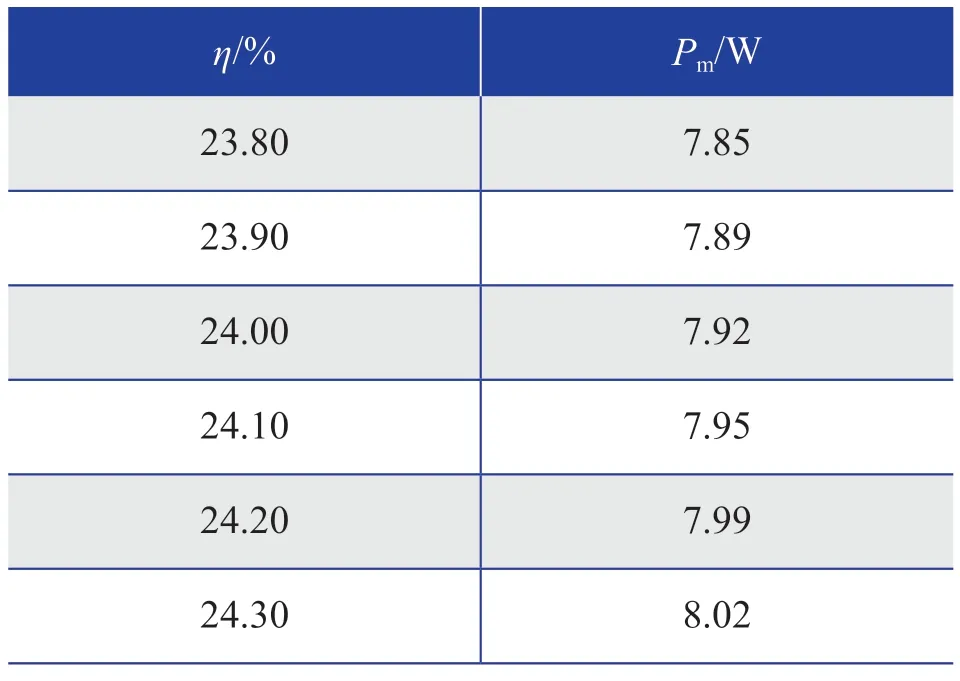

太陽電池最大功率點(MPP)的功率Pm的計算式可表示為:

式中:A為太陽電池面積,cm2,M10 太陽電池的面積取330 cm2;η為太陽電池的光電轉換效率,%;E為標準太陽輻照度,W/m2,取值為1000。

根據式(1),計算得到M10 PERC 單晶硅太陽電池的光電轉換效率-MPP 功率對照表,如表9 所示。

表9 M10 PERC 單晶硅太陽電池的光電轉換效率-MPP 功率對照表Table 9 Comparison table of photoelectric conversion efficiency-MPP power of M10 PERC mono-Si solar cells

考慮到換班、維護,以及停電這類突發情況導致的生產線停機情況,按照合同約定,土耳其K 項目中PERC 單晶硅太陽電池生產線的生產時間為22 h/天,按照每年355 天計算,則該生產線的年生產能力為11400×22×355×94%×95%(Uptime值,即設備利用率)×7.26=79507362×7.26 ≈577.2 MW,滿足產能的設計要求(500 MW)。

從生產線的CAPEX 角度考慮,暫不考慮基建和外圍投資,對該生產線進行設備投資回報測算,該生產線的CAPEX 如表10 所示。

表10 土耳其K 項目中PERC 單晶硅太陽電池生產線的CAPEXTable 10 CAPEX of PERC mono-Si solar cell production line in Türkiye K project

從表10 可以看出:土耳其K 項目中PERC 單晶硅太陽電池生產線的CAPEX 為2445.6 萬美元。

運營成本(OPEX)包含原材料、水電氣、人工、設備折舊(設計為8 年)、備品備件與其他成本。所有價格均參考土耳其當地的價格。土耳其K項目中PERC 單晶硅太陽電池生產線的OPEX 如表11 所示。

表11 土耳其K 項目中PERC 單晶硅太陽電池生產線的OPEXTable 11 OPEX of PERC mono-Si solar cell production line in Türkiye K project

從表11 可以看出:土耳其K 項目中PERC單晶硅太陽電池生產線的OPEX 為0.982 美元/片。這是因為該項目實際使用的硅片是自建拉晶切片廠生產的硅片,提前鎖定了硅料價格,價格較低,因此硅片的實際成本約為0.585 美元/片。

計算不同時期不同因素條件下,土耳其K項目中PERC 單晶硅太陽電池生產線的設備投資回收年限,結果如表12 所示。

表12 土耳其K 項目中PERC 單晶硅太陽電池生產線的設備投資回收年限Table 12 Equipment investment payback period of PERC mono-Si solar cell production line in Türkiye K project

從表12 可以看出:

1) 2021 年8 月,該項目的PERC 單晶硅太陽電池的光電轉換效率已達到22.0%左右,對應該光電轉換效率的M10 PERC 單晶硅太陽電池的成本為0.135 美元/W。根據全球光伏領域研究機構PV InfoLink 的統計,2021 年8 月時M10 PERC 單晶硅太陽電池的平均售價為0.136 美元/W。折算利潤,計算得到該生產線的投資回收年限為40.25 年。

2) 2022 年4 月,該項目的PERC 單晶硅太陽電池的光電轉換效率已達到22.8%左右,但是由于材料價格上漲,對應該光電轉換效率的M10 PERC 單晶硅太陽電池的成本上漲為0.152 美元/W。根據PV InfoLink 的統計,2022 年4 月時M10 PERC 單晶硅太陽電池的平均售價為0.161美元/W。折算利潤,計算得到該生產線的投資回收年限為4.32 年。

兩個不同時期生產線的設備投資回收年限差別較大的主要原因是自建拉晶切片廠生產硅片的成本非常低,因此隨著太陽電池售價增長,項目利潤越來越豐厚。通過項目的執行及電科裝備提供的質保和運維服務,讓項目業主獲得了豐厚的利潤。

3.2 TOPCon 單晶硅太陽電池生產線建設

2021—2022 年期間,電科裝備與印度A 公司接洽了600 MW 以上的TOPCon 單晶硅太陽電池生產線(下文簡稱為“印度A 項目”)的建設事宜,并根據現有技術指標和實際情況做出生產線的整線建設方案。印度A 項目中TOPCon 單晶硅太陽電池生產線的性能指標如表13 所示。該太陽電池生產線采用“LPCVD+管式正面鈍化ALD”制備路線,設備配置與產能情況如表14所示。

表13 印度A 項目中TOPCon 單晶硅太陽電池生產線的性能指標Table 13 Performance indicators of TOPCon mono-Si solar cell production line in India A project

表14 印度A 項目中TOPCon 單晶硅太陽電池生產線的設備配置與產能Table 14 Equipment configuration and capacity of TOPCon mono-Si solar cell production line in India A project

根據式(1),計算得到M10 TOPCon 單晶硅太陽電池的光電轉換效率-MPP 功率對照表,如表15 所示。

表15 M10 TOPCon 單晶硅太陽電池的光電轉換效率—MPP 功率對照表Table 15 Comparison table of photoelectric conversion efficiency-MPP power of M10 TOPCon mono-Si solar cells

考慮到換班、維護,以及停電這類突發情況導致的生產線停機情況,按照與業主要求約定,印度A 項目TOPCon 單晶硅太陽電池生產線的生產時間為22.5 h/天,按照每年350 天計算,則該生產線的年生產能力為12304×22.5×350×93%×95%(Uptime值)×7.85=85605849×7.85 ≈672 MW,滿足產能的設計要求(600 MW)。

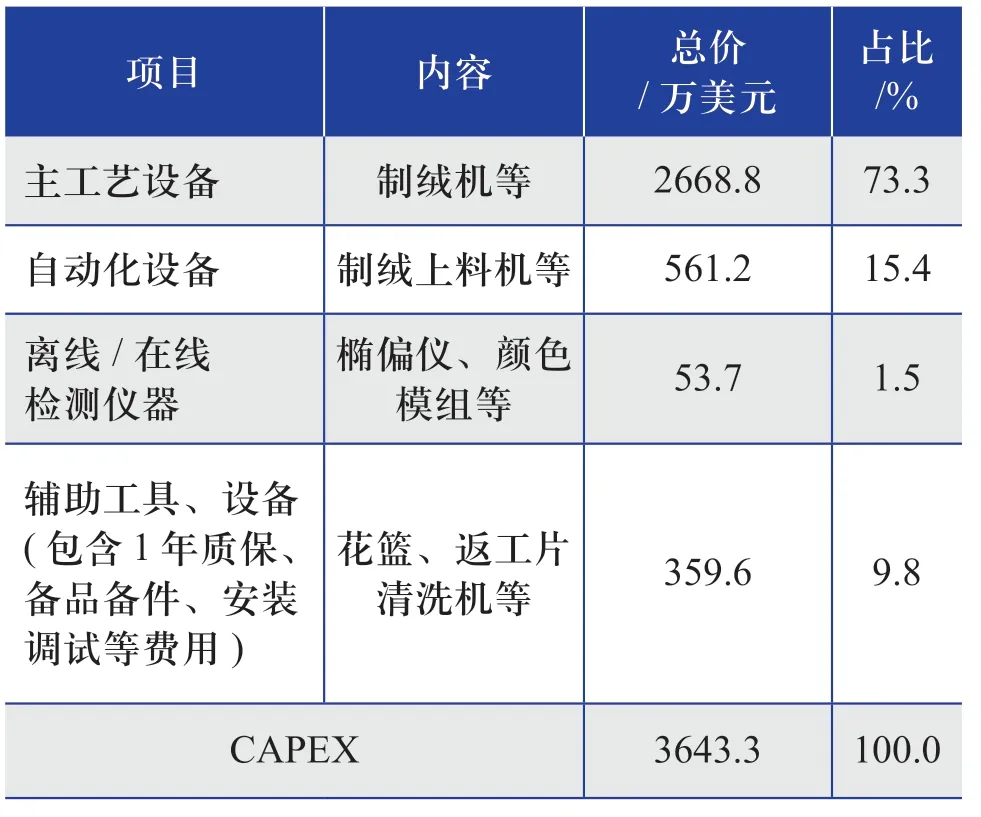

從生產線的CAPEX 角度考慮,暫不考慮基建和外圍投資,對該生產線設備投資回報進行測算,其CAPEX 如表16 所示。

表16 印度A 項目中TOPCon 單晶硅太陽電池生產線的CAPEXTable 16 CAPEX of TOPCon mono-Si solar cell production line in India A project

從表16 可以看出:印度A 項目中TOPCon單晶硅太陽電池生產線的CAPEX 為3643.3 萬美元。

OPEX 包含原材料、水電氣、人工、設備折舊(設計為8 年)、備品備件與其他成本。所有價格均參考印度當地的價格。印度A 項目中TOPCon 單晶硅太陽電池生產線的OPEX 如表17所示。

表17 印度A 項目中TOPCon 單晶硅太陽電池生產線的OPEXTable 17 OPEX of TOPCon mono-Si solar cell production line in India A project

從表17 可以看出:印度A 項目中TOPCon 單晶硅太陽電池生產線的OPEX 為1.529美元/片。

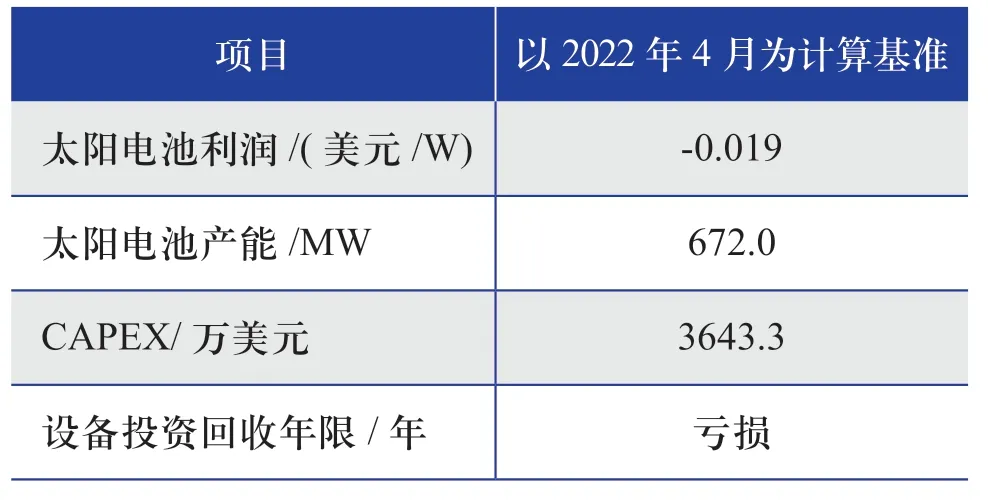

計算印度A 項目中TOPCon 單晶硅太陽電池生產線的設備投資回收年限。該項目TOPCon單晶硅太陽電池的光電轉換效率達到24.0%,對應該光電轉換效率的M10 TOPCon 單晶硅太陽電池成本為0.193美元/W。根據PV InfoLink的統計,2022 年4 月時TOPCon 單晶硅太陽電池的平均售價為0.174 美元/W。計算該生產線的設備投資回收年限,結果如表18 所示。

表18 印度A 項目中TOPCon 單晶硅太陽電池生產線的設備投資回收年限Table 18 Equipment investment payback period of TOPCon mono-Si solar cell production line in India A project

從表18 可以看出:經過測算,在現有的指標下,印度A 項目TOPCon 單晶硅太陽電池的利潤為負值,設備投資回收為虧損狀態。這是因為該技術路線的設備成本高、硅片成本高,以及產品良率(93%)較低,因此若是當地政府沒有相關政策和補貼支持,TOPCon 單晶硅太陽電池技術暫無優勢。

3.3 小結

以TOPCon 單晶硅太陽電池生產線和PERC單晶硅太陽電池生產線為例,相比國內的太陽電池生產線,海外太陽電池生產線的設備制造成本、運營成本較高。主要體現在:1)海外太陽電池生產線的調試安裝費用高,同時運輸、備件等其他費用也相對較高;2)海外運營團隊不夠熟練,且供應鏈不成熟,進一步推高了太陽電池制造成本。

4 總結與展望

本文對海外光伏市場的發展現狀進行了分析,然后對PERC、TOPCon、p 型IBC、HJT單晶硅太陽電池技術的投資成本進行拆解,并對其投資回報進行對比;然后通過海外實際項目案例,對PERC 和TOPCon 單晶硅太陽電池生產線的建設情況進行了分析。分析結果顯示:當前階段,PERC 單晶硅太陽電池生產線預留升級p 型IBC 單晶硅太陽電池技術和TOPCon單晶硅太陽電池技術是目前最適合在海外投資建廠的技術。

近些年,國內光伏行業進入存量市場的激烈競爭局面。海外光伏產業鏈建設需求龐大,應充分利用好自身的優勢,把握好“走出去”做大增量市場的機會。同時由于貿易壁壘的存在,美國對東南亞地區實施出口調查,征收中國企業在東南亞地區工廠的光伏組件關稅;印度政府對本土制造的太陽電池實行本地化要求(DCR)補貼;土耳其太陽電池端即將增加保護性關稅和太陽電池的投資補貼等一系列政策,將進一步助推海外太陽電池生產線建設需求的增長。

隨著太陽電池技術不斷進步與提升,未來將加速TOPCon、p 型IBC 及HJT 單晶硅太陽電池技術等研發平臺的建設和相關工藝產線的驗證,進一步提升中國太陽電池生產商與設備生產商在海外市場的技術優勢,助推“一帶一路”建設,打造光伏“中國名片”。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

中外文摘(2021年23期)2021-12-29 03:54:04

河南電力(2021年5期)2021-05-29 02:10:00

幼兒100(2021年8期)2021-04-10 05:39:44

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

海峽姐妹(2015年5期)2015-02-27 15:11:02

消費者報道(2014年7期)2014-07-31 11:23:57

太空探索(2014年1期)2014-07-10 13:41:47