農村集體經濟組織納稅的財務處理

2023-07-16 13:21:08俞繼東

農村財務會計 2023年3期

□ 俞繼東

近年來,許多地方借著農村集體產權制度改革春風,紛紛成立了村股份經濟合作社。作為市場主體,村股份經濟合作社從事生產銷售、農業服務,提供勞務、資產租賃、資源發包等業務,不屬于免稅業務,需要繳納增值稅。下面就村股份經濟合作社涉稅賬務處理舉例說明。

一、生產銷售

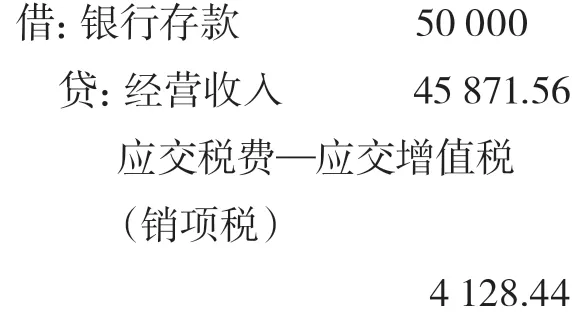

【例1】某股份經濟合作社銷售自己生產的甲產品(非初級農產品),取得收入50000元,增值稅率為9%,該批產品成本35000元。會計分錄為:

1.收到款項

2.結轉成本

二、提供服務勞務

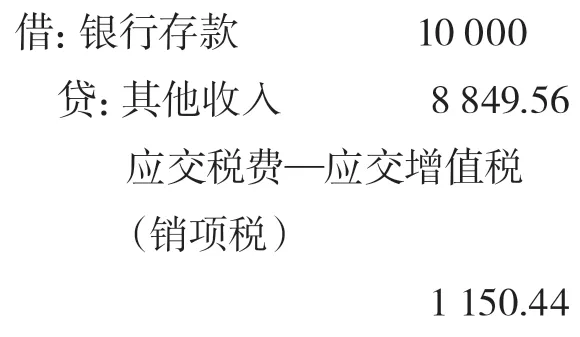

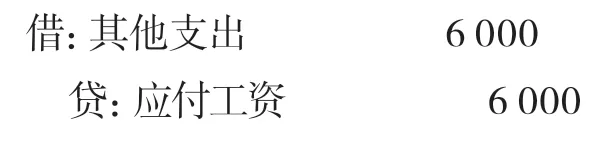

【例2】某股份經濟合作社對外提供勞務,取得收入10000元,增值稅率為13%,勞務成本6000元。會計分錄為:

1.收到款項

2.結轉成本

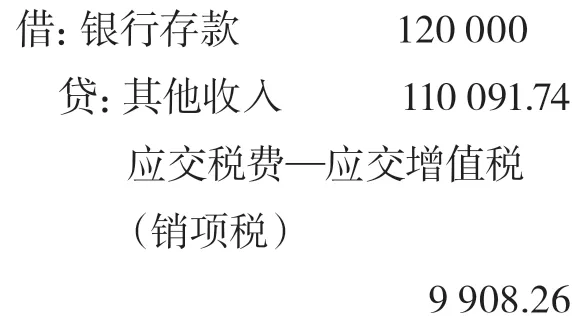

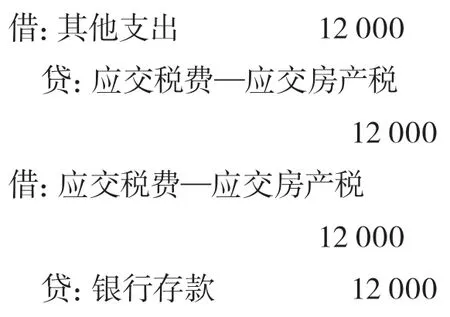

三、資產租賃

【例3】某股份經濟合作社出租門面房,取得收入120000元,增值稅率為9%。門面房原價1000000元,需按原價的1.2%繳納房產稅。會計分錄為:

1.收到款項

2.計算繳納房產稅

四、資源發包

【例4】某股份經濟合作社對養殖戶發包水面取得收入40000元,增值稅率為9%。會計分錄為:

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

華人時刊(2018年23期)2018-03-21 06:26:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

全國新書目(2009年24期)2009-07-17 08:12:46

中國化妝品(2003年6期)2003-04-29 00:00:00