RCEP區域價值鏈構建及其效應

——基于制造業行業層面的研究

2023-07-20 01:39:48魏俊華

山東理工大學學報(社會科學版) 2023年3期

高 越,魏俊華

(山東理工大學 經濟學院,山東 淄博 255000)

引言

經濟全球化是當今世界經濟發展的重要特征,全球價值鏈決定著全球的經濟格局和利益格局。目前,世界經濟發展面臨著極大不確定性,政治、經濟及社會等問題不斷激化,逆全球化不斷升溫。以歐美發達國家主導的全球價值鏈的弊端日益顯現,全球價值鏈面臨重大調整。在全球價值鏈背景下,區域經濟一體化的浪潮興起,《全面與進步跨太平洋伙伴關系協定》(CPTPP)等的出現引起世界廣泛關注。為應對全球經濟多變的態勢,亞太地區也在尋求新的合作發展路徑,不斷促進亞太區域經濟一體化進程,《區域全面經濟伙伴關系協定》(RCEP)的誕生成為一個積極的信號與回應。當今世界經濟貿易格局呈現出以中日韓為核心的亞太地區、歐盟、美加墨自由貿易區“三足鼎立”的局面。RCEP現有15個成員國,包括中國、日本、韓國、澳大利亞、新西蘭5國以及東盟10國,從人口數量、經濟體量、貿易總額三方面看,均占全球總量約30%。2022年1月1日,RCEP正式生效。其生效意味著全球人口最多、經濟貿易規模最大、最具發展潛力的自由貿易區正式啟動。RCEP的建立,有利于成員國之間有效應對經濟全球化帶來的不確定性,助力整合區域多重制度框架,搭建統一有序的亞洲市場,提高成員國出口產品的國際競爭力,促進RCEP區域內部貿易額進一步提升,進而打破當前的貿易格局,促進亞太地區在世界格局中占據更多主動與話語權。然而中國在參與全球價值鏈分工的過程中仍存在著突出的問題及挑戰。其一,中國在實際貿易中的利得較低[1](邱斌,2012),“低端鎖定”是中國制造業嵌入全球價值鏈后面臨的主要困境[2](王磊,2017);其二,以美國為首的發達國家積極推進制造業回歸,相繼提出“再工業化”“工業4.0”等戰略措施維護其在高端產業的壟斷地位[3](袁中華,2021),同時以越南為代表的東南亞國家憑借其廉價勞動力的低成本優勢對我國進行“中低端分流”,我國在全球價值鏈中的傳統競爭力逐步喪失[4](李焱,2020);其三,在暢通國內大循環的背景下,我國制造業面臨產能過剩[5](楊桐彬,2021)和產業轉型升級[6](張世晴,2015)的困難。因此,我國作為亞太地區具有影響力的大國,積極融入RCEP甚至主導構建RCEP區域價值鏈對于我國融入價值鏈的中高端環節,實現制造業發展水平向中高端化邁進至關重要。

RCEP協議優先考慮了四個方面的內容:貨物貿易便利化、服務貿易高水平開放、投資開放水平提高、自然人臨時移動。這四個方面不僅會帶來“貿易創造”效應,降低貿易壁壘和企業成本,促進生產要素在區域內市場的流動和重新配置,還有助于促進地區產業鏈供應鏈融合,構筑穩定的區域生產網絡,讓區域經濟一體化網絡給各國在復雜的經濟形勢之下帶來更多發展機遇。因此,加快推進亞太區域經濟一體化,構筑亞太區域價值鏈具有重大理論和現實意義。據此,本文將通過計算貿易結合度指數、制造業各細分行業的價值鏈地位指數以及RCA、RGVCA指數來探討RCEP區域價值鏈的構建基礎和構建模式,并進一步使用GTAP模型來模擬RCEP生效后在不同情境下的狀況,以此來分析RCEP區域價值鏈構建后的效果,進而在今后亞太區域經濟一體化及各個國家的制造業產業結構轉型升級、制造業全球價值鏈地位的提升中發揮重要作用。

一、文獻綜述

RCEP作為亞太地區最有影響力的區域合作組織之一,引起了較多學者關注。目前對于RCEP的研究主要集中于對RCEP的評價和所帶來的經濟效應方面。關于對RCEP的評價,一方面,RCEP較好地整合了不同自貿協定之間的差異,體現出全面性、先進性、包容性、開放性等特征。簽署RCEP對于增進政治互信、提升經濟福利、提振全球化信心[7](沈銘輝,2021),以及帶來全球經濟治理改革具有重要作用[8](龐中英,2022);另一方面,RCEP 的制度設計全面貫徹了互聯互通的共商理念、權責共擔的共建理念、互利共贏的共享理念。其以民生幸福為國際合作的最終目標,是“構建人類命運共同體”理念的偉大實踐[9](馬忠法,2022)。RCEP的生效實施有助于穩定外貿外資總體向好的市場預期,緩解需求收縮和供給沖擊,促進中國貿易投資增長,為國內經濟高質量發展發揮積極作用[10](袁波,2022)。

關于RCEP所帶來的經濟效應,學術界的主流觀點認為,RCEP對于亞太地區的宏觀經濟及國家發展帶來的影響以正向為主。各學者通過一系列的研究發現,RCEP建成后,其關稅減讓等措施的實行對所有成員國GDP增速和居民福利的提高將產生最大正向影響[11](都倩儀,2021),同時各國的進出口貿易也會得到顯著的提升[12](陳淑梅,2014);除此之外,利用RCEP各國的貿易數據及關稅承諾表、運用GTAP模型研究可發現,RCEP生效可推動中國、東盟、韓國等成員國經貿增長,擴大伙伴國制造業貿易規模,推動后疫情時代中國制造業產業鏈的穩定發展和價值鏈的延伸[13](許玉潔,2021)。

與本文相關的另一類文獻是關于區域價值鏈的研究。部分學者對區域價值鏈的定義和作用進行了研究,但對RCEP區域價值鏈研究的文章較少。有關區域價值鏈的定義,國外學者Baldwin(2012)基于全球價值鏈的定義,認為跨國產品各價值創造環節的全球化特征并不明顯,而是更多呈現出區域化特征[14];國內學者魏龍和王磊(2016)也提出了區域價值鏈的概念,RVC是指以產業升級和中高端化發展為目標,聯合周邊產業互補性強的新興國家或地區,為實現商品或服務價值而連接生產、銷售、回收處理等過程的區域性跨企業網絡組織[15]。對于區域價值鏈的作用,通過梳理相關的文獻可知,在RCEP框架下探討區域價值鏈的重構既有利于打造“區域價值鏈高質量合作范本”并發揮示范效應[16](張彥,2020)、推進成員國的市場開放、為國內形成內循環為主體、國內國際雙循環相互促進的新發展格局提供巨大助力[17](符正平,2022),又有利于改善以西方發達國家主導下的全球經濟發展不平衡及貧富差距不斷加大的現狀[18](陳健,2018)。關于中國在區域價值鏈中作用的相關研究認為,生產網絡“三足鼎立”格局的逐步形成,有利于中國制造業在“鏈主反攀升壓制”的現實背景下找到新的發展方向[16](張彥,2020),逐漸成為東亞區域生產網絡的核心國[19](孫瑾等,2018),引領區域價值鏈重構,強化東亞生產網絡的內部聯系[20](唐海燕,2018)。

目前,關于RCEP區域價值鏈的相關研究較少。關于RCEP區域價值鏈構建的研究主要基于理論和現狀層面進行探討,如歐定余和易佳慧(2021)分析RCEP的現狀發現,RCEP區域價值鏈重構將為中國提供穩定的“外循環”環境,為“內循環”提供新動能,促進“雙循環”良性互動,推動“雙循環”新格局的形成[21];張彥(2020)經過理論分析得到,RCEP區域價值鏈的重構具有增強共識、有利于內外環境、價值鏈內向化發展、高度的經濟相互依賴關系等四大合作基礎,但同時也在產業結構競爭、依賴方向調整、外部化特征、區外不確定性因素等四個方面面臨困境[16]。

基于此,本文與以往研究不同的地方主要是:基于RCEP區域價值鏈的構建基礎,提出細分行業的“多極雁行”區域價值鏈構建模式;使用GTAP模型分多種不同的情景對RCEP區域價值鏈產生的影響進行分析。

二、研究指標與數據來源

(一)研究指標

1.貿易結合度指數(TI)

貿易結合度指數(TI)是由經濟學家A.J.Brown于1947年提出的[22],Kiyoshi Kojima等人對此進行了完善[23]。貿易結合度是指一國對某一貿易伙伴國的出口額占出口總額的比重,與該貿易伙伴國的進口額占全球進口總額的比重之比,以此來估計兩國間貿易聯系的緊密程度。貿易結合度指數越高,表明兩國在貿易方面的聯系越緊密,可表示為式(1)。

式中TIab表示a國對b國的貿易結合度,Xab表示 a 國對 b 國的出口額, Xa表示 a 國出口總額,Mb表示 b 國進口總額,Mw表示全球進口總額。

2.價值鏈地位指數

價值鏈地位指數是指一個國家或行業在參與全球經濟活動時在全球價值鏈(GVC)中的相對位置。以往的研究采用過多種方法來測度一個國家或行業的全球價值鏈位置,這些方法包括:傳統的出口貿易數據統計方法、垂直專業指數、增值貿易計量方法、凈貿易指數度量方法、進出口單價比較法。本文采用koopman(2014)和王嵐(2014)基于附加值貿易框架測算一國或某個行業價值鏈地位的方法,分別衡量一國在全球生產網絡中的參與程度與一國在特定部門全球價值鏈上的地位[24-25]。其中,反映一國對全球價值鏈的參與程度指標如式(2)所示。

式中IVir表示r國i部門的間接附加值出口,FVir表示r國i部門出口中所包含的國外價值增值,Eir表示r國i部門的總出口。該指標越大,表明一國i部門參與國際價值鏈的程度越高。又考慮到即使兩國參與國際分工的程度相同,兩國在全球價值鏈上的地位也會存在差異,Koopman(2014)等進一步構建了反映一國國際分工地位的指標[24],見式(3)。

該指標的基本思想是,一國特定產業在全球價值鏈分工中的國際分工地位反映在該產業作為中間品出口方與作為中間品進口方的相對重要性。式(3)中各變量的含義與式(2)相同。本文根據Wang Z(2013)的WWZ分解方法[26],進一步得出全球價值鏈分工地位的公式,為式(4)。

其中,DVA-INTrex表示被進口國出口到第三國的中間產品出口包含的國內價值增值,FVA-FIN表示最終產品出口中包含的國外價值增值,FVA-INT表示中間產品出口中包含的國外增加值。該指標數值越大代表一國某產業(部門)的全球價值鏈地位越高,數值越低代表一國某產業(部門)的全球價值鏈地位越低。

3.顯性比較優勢指數(RCA)

RCA指數是由巴倫薩在1965年提出的,用于衡量一個國家或各產業的國際競爭力。一國部門傳統的RCA指數忽略了一國部門的增加值可以隱含在該國其他部門的出口中,從而實現間接出口的事實。本文將從總貿易增加值分解的角度出發,根據王直(2015)和田祖海(2021)改進的方法[27-28],對RCEP成員國的RCA指數進行測算,從而比較RCEP成員國制造業優勢產業的重合度,判斷制造業優勢產業競爭性與互補性的強弱。下面的式(5)為改進前的RCA指數,式(6)為改進后的RCA指數。

在式(5)中, Eir表示 r 國i部門的出口值,Er表示 r 國總出口值, Ei表示世界總出口值。在式(6)中,ADVir表示 r 國通過i部門出口的國內增加值, ADVr表示 r 國通過所有部門出口的國內增加值總和, ADVi表示所有國家通過i部門出口的國內增加值總和。

4.價值鏈顯性比較優勢指數(RGVCA)

國際分工的主導形式經歷了從產業間分工到產業內分工再到全球價值鏈分工的演變。以RCA指數來衡量各個國家在產品內部各工序環節的競爭性與互補性顯然已經不能完全實現,本文借鑒魏龍(2016)提出的價值鏈顯性比較優勢指數(RGVCA)來衡量[15]。該指數越大,意味著r國i產業的國際競爭力就越強,應更多從事全球價值鏈中的高附加值環節,RGVCA指數的表達式如式(7)所示。

式(7)中, IADVir表示 r 國i產業中間產品出口獲得的增加值,IADVi表示所有國家i產業中間產品出口獲得的增加值。

(二)數據來源

本文所使用的數據來自GTAP第10版數據庫、UN comtrade數據庫、OECD- TiVA數據庫。本文所要研究的產業是制造業。WIOD數據庫按照國際產業標準將制造業劃分為14類,代碼為C3 ~ C16。為方便數據的處理及考慮到東盟國家之間的相近性,本文將RCEP成員國劃分為中國、日本、韓國、新西蘭、澳大利亞及東盟6個主要區域進行研究。在計算價值鏈地位指數、RCA、RGVCA及貿易結合度的相關指數及利用GTAP模型做分析時,將 ISIC Rev. 4 二位制造業行業編碼(10~33)與WIOD數據庫的制造業編碼(C3~C16)相對應,將制造業行業細分為食品制造及煙草加工業(10~12對應C3)、紡織服裝及相關產品(13~15對應C4~C5)、木材加工及家具制造業(16對應C6)、造紙印刷業(17~18對應C7)、焦炭和精煉石油制品(19對應C8)、化學和醫藥產品(20~21對應C9)、橡膠及塑料制品(22對應C10)、其他非金屬礦物制品(23對應C11)、基本金屬和加工金屬制品(24~25對應C12)、機械設備制造業(28對應C13)、計算機、電子和電氣設備(26~27對應C14)、交通及運輸設備(29~30對應C15)、其他制造業(31~33對應C16)13類。

三、RCEP區域價值鏈的構建基礎及構建模式

本部分將從RCEP成員國之間制造業貿易的實證數據出發,從現狀來探討RCEP區域價值鏈的構建基礎,并從多個角度分析RCEP區域價值鏈的構建模式。

(一)RCEP區域價值鏈的構建基礎

1.RCEP各成員國的貿易結合度

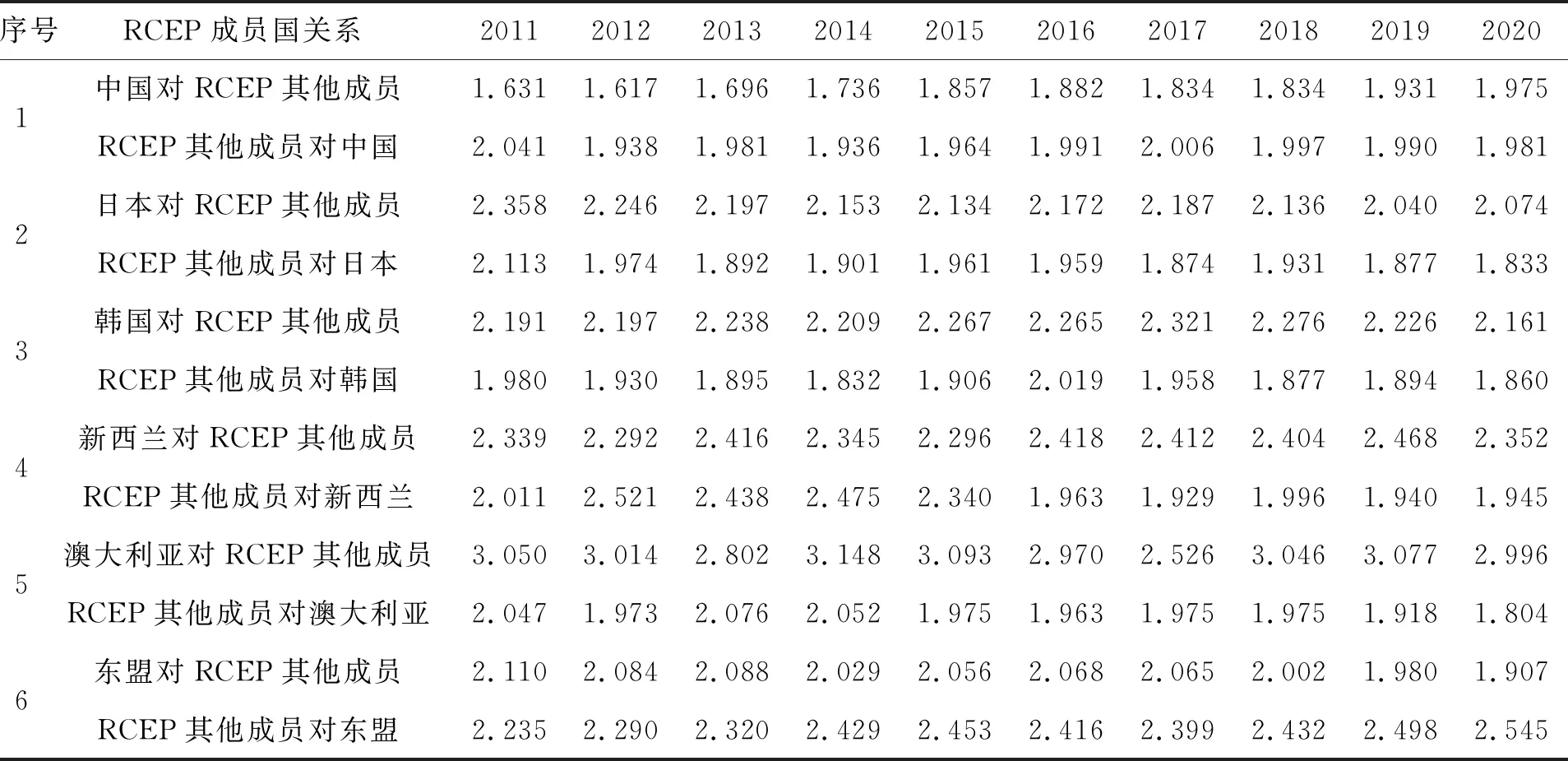

在貿易結合度方面,表1的數據顯示,從2011—2020年,各經濟體與RCEP其他成員國間的貿易結合度均大于1,總體的數據走向較為平穩。從中分析可知,RCEP成員間的貿易結合度較高,各國之間的合作基礎強勁,貿易合作關系緊密。貿易聯系緊密,可為RCEP區域價值鏈的搭建提供便利,助力RCEP區域價值鏈的形成,同時這也反映出亞太區域經濟一體化的發展趨勢明朗,越來越成為不可阻擋的潮流。

表1 RCEP各成員國之間2011—2020年雙邊貿易結合度

根據表1的前兩行,2011至2020年,中國與RCEP其他成員之間的貿易結合度均遠大于1,說明他們之間的貿易依賴程度較高。RCEP其他成員對中國的貿易結合度比同期中國對他們的貿易結合度大,這說明RCEP其他成員對中國的貿易依賴程度大于中國對RCEP其他成員的依賴程度。

2.RCEP各成員國制造業價值鏈地位

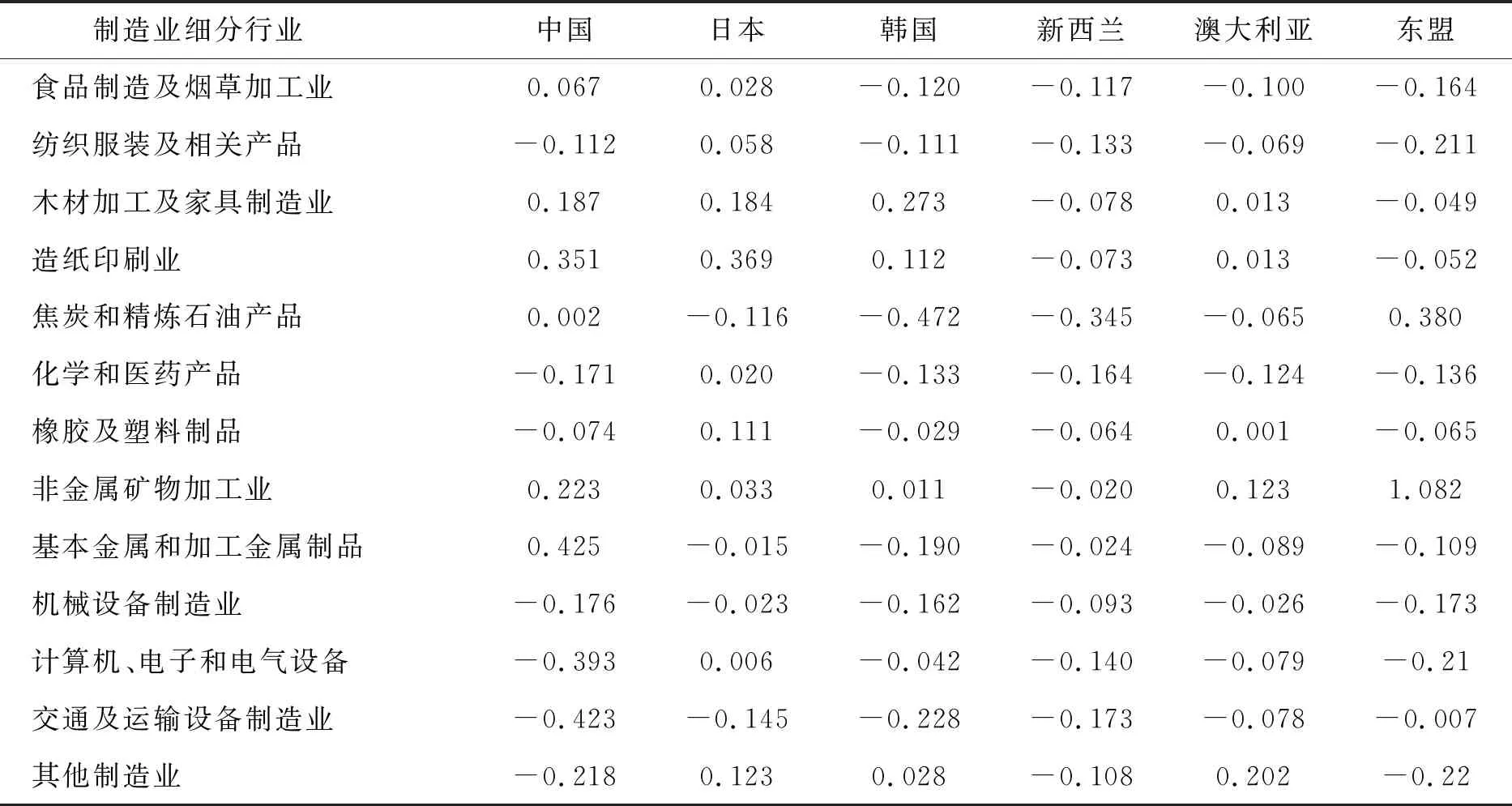

表2測算了RCEP各成員國2018年的制造業各細分行業的價值鏈地位。根據2018年的數據可知,中國在食品制造及煙草加工業、基本金屬和加工金屬制品行業的價值鏈地位指數高于RCEP其他成員國家,這說明中國在這兩個產業的價值鏈地位優勢明顯;日本和韓國(1)在這里韓國被認定為發達國家。2021年,聯合國貿發會議在日內瓦召開第68屆貿易和發展理事會會議,通過韓國地位變更案,正式認定韓國為發達國家。是RCEP成員國中的發達國家,在RCEP成員國范圍內制造業發展的優勢明顯,如日本在紡織服裝及相關產品、造紙印刷業、化學和醫藥產品、橡膠及塑料制品、機械設備制造業、計算機、電子和電氣設備行業價值鏈地位指數較高,韓國在木材加工及家具制造業價值鏈地位顯著;東盟10國雖然都是東南亞經濟發展并不強大的國家,但東盟10國的自然資源、勞動力等優勢變化越來越突出,在未來發展的潛力不容小覷。由表2數據顯示,在2018年,東盟的焦炭和精煉石油產品、非金屬礦物加工業、交通及運輸設備制造業的價值鏈地位指數高于其他RCEP成員國;新西蘭和澳大利亞是RCEP成員國范圍內的另外兩個發達國家,雖然這兩個國家在13個制造業細分行業中的價值鏈地位指數優勢并不突出,但從整體看,相較于其他成員國,這兩個國家各個制造業行業的價值鏈地位指數變化較為平穩,這說明這兩個國家總體制造業發展狀況穩定。

表2 2018年RCEP各成員國制造業細分行業價值鏈地位

由價值鏈數據可看出,各個RCEP成員國在不同的制造業細分產業中起支配作用,各個成員國在制造業發展中的優勢各不相同,因此構建RCEP區域價值鏈,加強各個國家之間的貿易合作與互相學習,對于各國的制造業價值鏈提升顯得尤為重要;同時不難看出,RCEP各個成員國均力爭在RCEP制造業網絡中扮演重要角色,不斷實現自身制造業價值鏈地位的提升和轉型升級。

3.RCEP各成員國的比較優勢

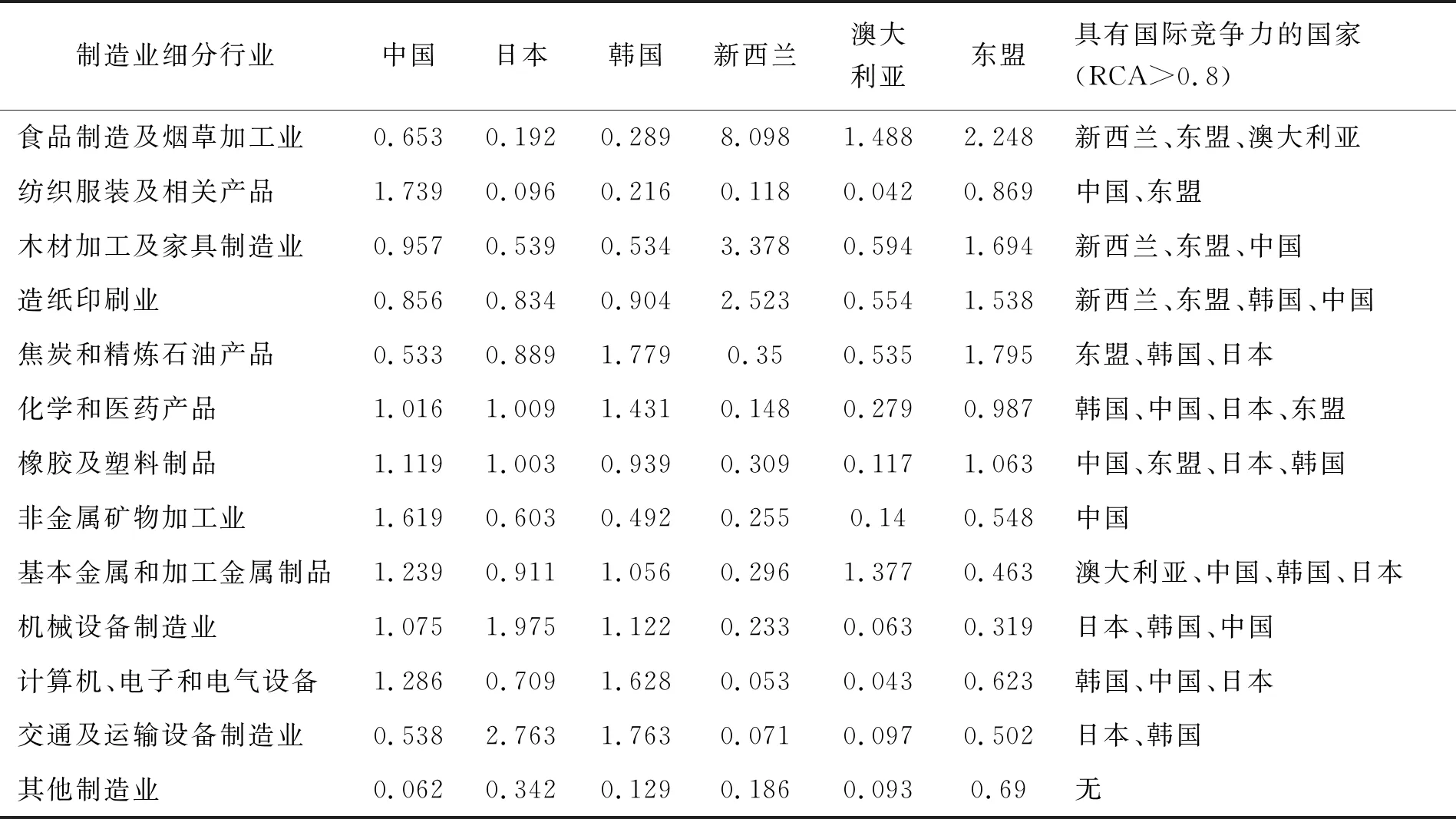

在RCA指數方面,依據日本貿易振興會(JERTO)提出的該指數劃分標準,當RCA<0.8時,則表示該產業在國際上的競爭力處于劣勢;當0.8≤RCA<1.25時,則表示該產業在國際上具有一定的優勢;當1.25≤RCA<2.5時,則表示該產業在國際上的競爭力比較強;當RCA≥2.5時,則表示該產業在國際上的競爭力強勁。如表3所示,在2018年,中國的優勢產業有9個,日本的優勢產業有8個,韓國的優勢產業有8個,新西蘭的優勢產業有3個,澳大利亞的優勢產業有2個,東盟的優勢產業有7個。總體來看,中國的優勢產業在其中的數量最多,澳大利亞優勢產業的數量最少。各個制造業產業均有具有國際競爭力RCEP成員國家,這說明RCEP各成員國之間的制造業發展潛力較大,發展基礎較好。

表3 2018年RCEP成員國制造業行業RCA指數表

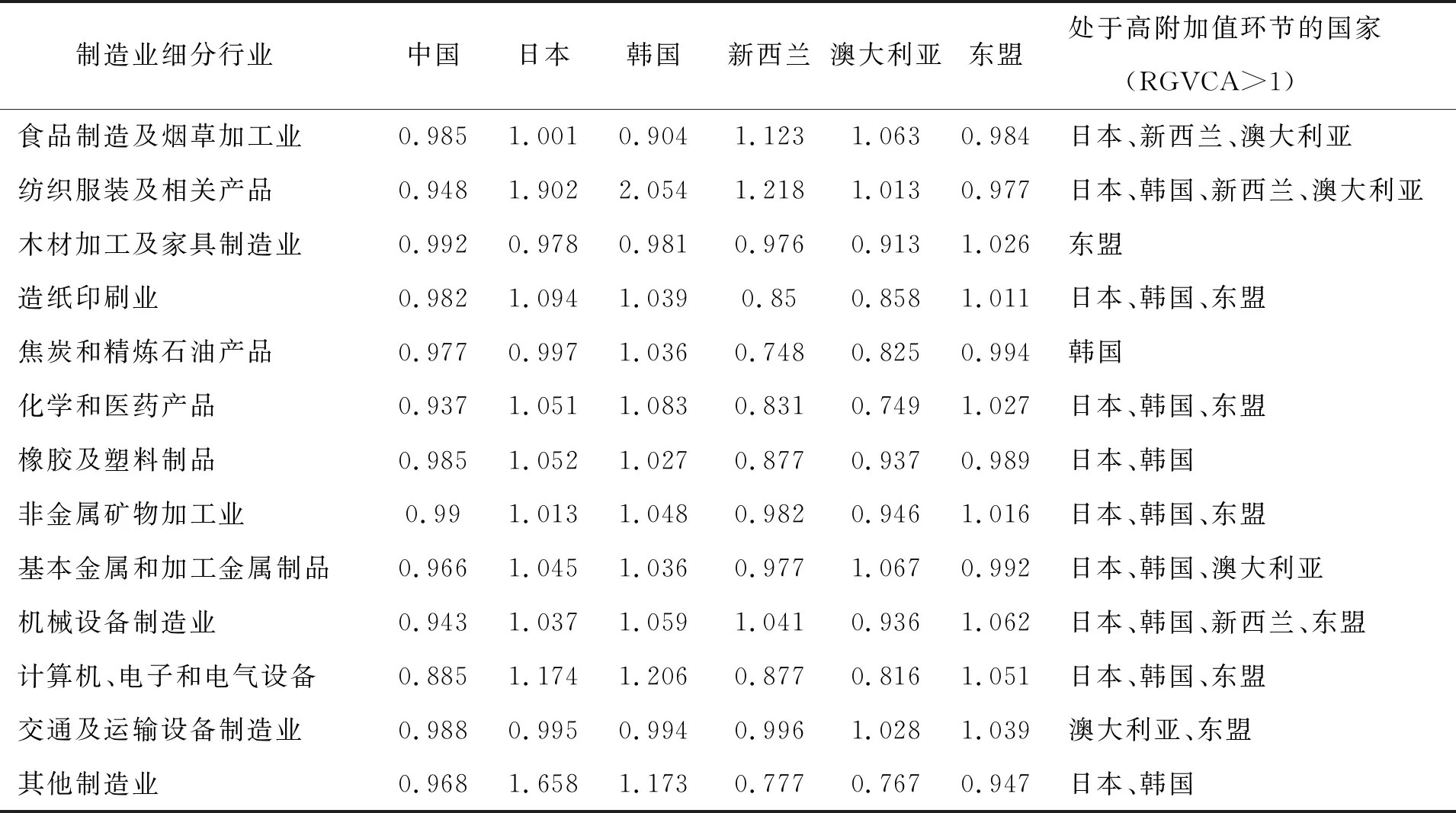

在RGVCA指數方面,當RGVCA<1時,則代表產業內的大多數企業從事的活動處于低附加值環節;當RGVCA>1時,則代表產業內的大多數企業從事的活動處于高附加值環節。與RCA指數不同的是,RGVCA指數可深入產業內部,探討RCEP各成員國之間制造業各產業的互補性和競爭性。縱觀表4,在2018年,RCEP各成員國之間沒有一個產業處于同一水平,這表明RCEP各成員國之間制造業產業的互補性優勢明顯,在制造業區域分工方面為RCEP區域價值鏈的構建打下較為堅實的基礎;除此之外,從總體上看,制造業各個產業均有處于高附加值環節的RCEP成員國家,各個成員國家均有其處于高附加值環節的制造業產業,這無疑為亞太區域內制造業產業鏈的重構提供了基本條件。

表4 2018年RCEP成員國制造業行業RGVCA指數表

(二)RCEP區域價值鏈構建模式

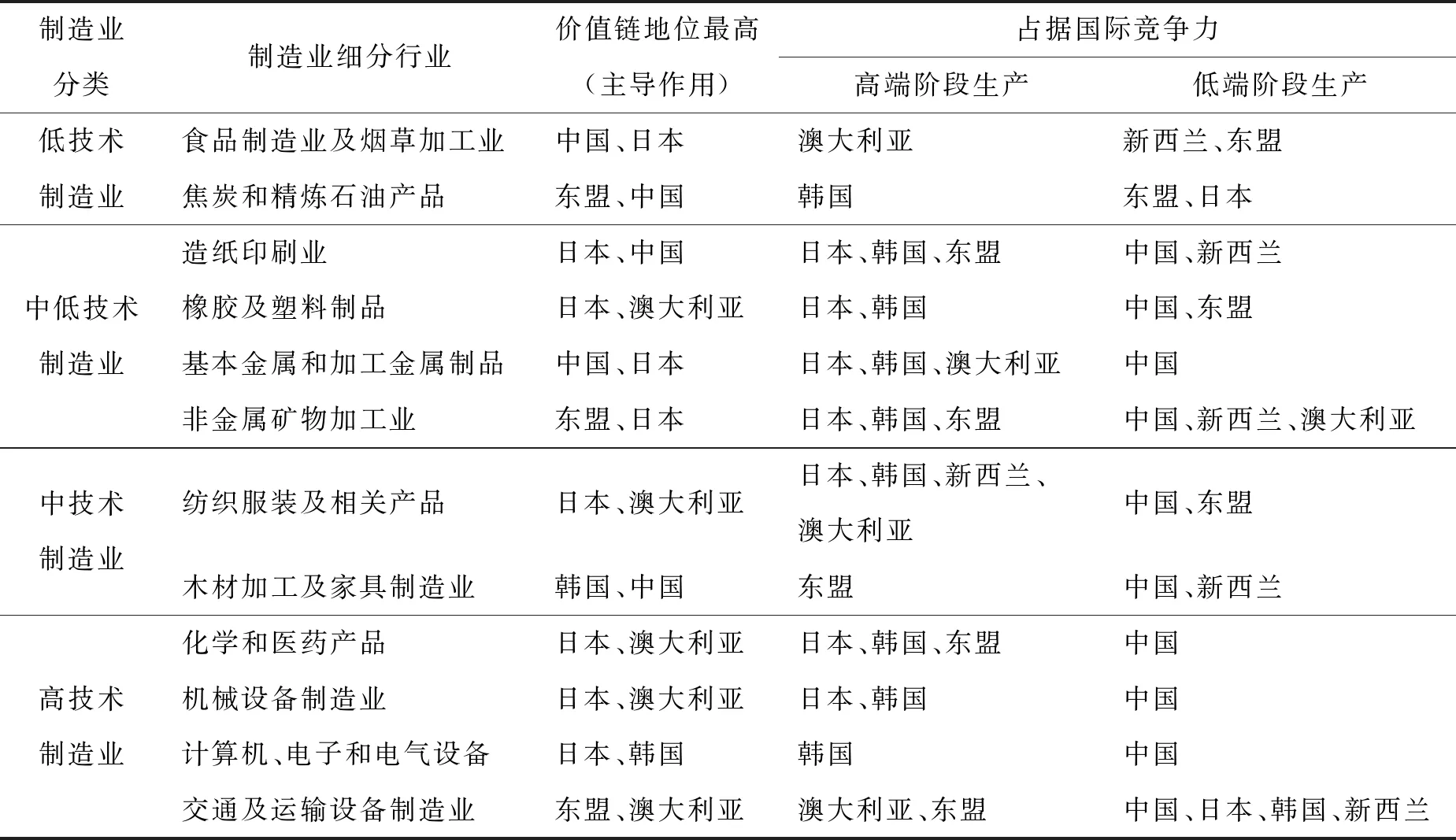

在RCEP框架下構建符合15個成員國自身利益的區域價值鏈是各成員國之間擺脫價值鏈困境的重要嘗試。在結合上文RCEP各成員國制造業細分產業的價值鏈地位、比較優勢和貿易結合度的基礎上,本文接下來將從區域價值鏈分工合作的角度分析RCEP區域價值鏈構建模式。為便于接下來的研究與分析,本文借鑒O’Mahon 和Vecchi (2009)、高洪成(2012)的分類做法[29-30],根據研發密集度、研究人員能力和產品創新程度界定低中高制造業的范圍。食品制造及煙草加工業、焦炭和精煉石油產品屬于低技術制造業行列,造紙印刷業、橡膠及塑料制品、基本金屬和加工金屬制品、非金屬礦物加工業屬于中低技術制造業行列,紡織服裝及相關產品、木材加工及家具制造業屬于中技術制造業行列,化學和醫藥產品、機械設備制造業、計算機、電子和電氣設備、交通及運輸設備制造業屬于高技術制造業行列。本文對于RCEP區域價值鏈的構建也將從低技術制造業、中低技術制造業、中技術制造業和高技術制造業四個方面展開分析。

對于表5中的低技術制造業,在食品制造及煙草加工業中,中國和日本的價值鏈地位最高,應在此行業中起主導作用,新西蘭、東盟、澳大利亞的RCA指數均大于0.8,這說明這三個國家在此行業中具有一定的國際優勢。在此基礎上可發現新西蘭、東盟的RGVCA指數小于1,澳大利亞的RGVCA指數大于1,由此可知,新西蘭和東盟的多數企業在該行業中處于附加值較低的環節,澳大利亞的多數企業處于附加值較高的環節,因此在RCEP區域價值鏈構建的分工中,新西蘭和東盟適合該產業低階段的生產,澳大利亞適合高階段的生產。同理,分析焦炭和精煉石油產品的分工情況,東盟和中國的價值鏈地位最高,在該產業中應占據主導地位。東盟雖然在該產業中具有國際競爭力,但是長期處于低附加值環節,所以東盟應在價值鏈構建中承擔低階段生產的責任。日本在該行業具有國際競爭力但RGVCA指數小于1,同樣應處于低附加值的生產環節中,而韓國的大多數企業在該產業中從事的活動處于高附加值環節,因此在區域價值鏈構建的過程中更多地進行高階段環節的生產活動。

表5 RCEP區域價值鏈構建

另外,在中低制造業領域,不同成員在其中起的作用不同。日本和中國在造紙印刷業中的價值鏈地位指數最高,在該產業中起主導作用。中國、新西蘭、日本、韓國和東盟RCA指數均大于0.8,因此應參與到RCEP范圍內產業的分工合作中。日本、韓國和東盟的RGVCA指數大于1,應從事附加值較高的高端階段的生產,中國和新西蘭應參與到附加值較低的低端階段的生產中。在橡膠及塑料制品行業,日本和澳大利亞的價值鏈優勢突出,應占據主導地位。此外在生產方面,中國、東盟、日本及韓國均存在競爭力優勢,日本和韓國在高端階段生產的優勢明顯,中國和東盟在低端階段生產的優勢明顯。在基本金屬和加工金屬制品行業,中國和日本應在其中起領導作用,日本、韓國和新西蘭這些發達國家從事高端階段的生產,中國承擔低端階段生產的任務。在非金屬礦物加工業中,東盟和日本的主導地位明顯。根據各成員國RGVCA指數的高低,不難發現,日本、韓國和東盟從事高端環節的生產更為有利,中國、新西蘭、澳大利亞從事低端階段的生產更具有優勢。

紡織服裝及相關產品、木材加工及家具制造業屬中技術制造業行業的范圍。根據價值鏈地位指數、比較優勢指數的顯示可知,日本和澳大利亞在紡織服裝及相關產品領域應起主導作用。中國、東盟從事附加值較低的環節生產,日本、韓國、新西蘭、澳大利亞從事附加值較高的環節生產。韓國和日本在木材加工及家具制造業行業的價值鏈地位高于其他成員國,應在區域價值鏈構建的過程中起主導作用,東盟從事高端階段的生產,中國和新西蘭從事低端階段的生產。

高技術制造業的發展情況能夠體現一個國家制造業的發展水平,是各國密切關注的領域;同時在RCEP區域價值鏈構建過程中,高技術制造業在各成員國之間的分工也是各成員國普遍關注的內容。根據本文上一部分的數據分析,可得知日本、澳大利亞應在化學和醫藥產品、機械設備制造業這兩個細分行業起主導作用。日本、韓國應在計算機、電子和電氣設備行業中起主導作用,東盟和澳大利亞應在交通及運輸設備制造業中起主導作用。中國在各個高技術制造業行業領域具有一定的競爭力優勢,但由于RGVCA指數均小于1,因此在這幾個行業中應處于低端環節的生產中。日本是RCEP成員國中的發達國家,制造業發展較為強勁,在化學和醫藥產品、機械設備制造業中適合附加值環節高的階段生產,在交通及運輸設備制造業中適合較低階段的生產。韓國是亞太區域具有影響力的制造業發展強國,在化學和醫藥產品、機械設備制造業、計算機、電子及電氣設備三個行業的高端階段生產優勢明顯。東盟是亞太區域不可忽視的存在,其發展前景光明,在化學和醫藥產品、交通及運輸設備制造業領域的高端環節發展勢頭較強,適合在價值鏈構建中承擔更多附加值較高環節的生產。新西蘭和澳大利亞是亞太區域較為富裕的國家,在交通及運輸設備制造業領域具有一定的國際競爭力,從其具體的數據來看,這兩個國家分別適合低端階段和高端階段的生產。

從表5中的數據不難發現,各個成員國在不同的制造業行業中均占據不同優勢。在RCEP區域價值鏈構建的過程中所貢獻的力量均不能忽視,“多極雁行”的制造業產業格局更適合各個成員國發展,可以使各國更好利用自身綜合優勢,發揮所長,取長補短,促進各成員國之間的共同富裕、共同發展。

四、RCEP區域價值鏈構建的影響

本部分利用全球貿易分析模型(GTAP)來探究RCEP生效后成員間形成區域價值鏈分工帶來的影響。本部分的研究采用GTAP模型的靜態版本,這是一種全球多區域、多部門的CGE模型,目前已被廣泛應用于貿易政策分析。GTAP模型由操作主程序(RunGTAP)和數據庫軟件(GTAPAgg)組成。GTAPAgg包含了全球各個地區的進出口、經濟水平、產業產出等各類真實經濟數據。本部分得出的結論是RCEP生效后各成員國基于比較優勢進行自發分工所帶來的結果。而上文構建的區域價值鏈模式也正是基于比較優勢得到的,因此,可以使用GTAP模型來分析RCEP區域價值鏈構建帶來的影響。

(一)GTAP模型設定

1.GTAP模型中區域的設定

為便于本文對RCEP區域價值鏈的研究以及與上文中的研究相對應,在GTAPAgg數據庫區域的設定中將所有國家劃分為7個區域,分別為中國、日本、韓國、新西蘭、澳大利亞、東盟、世界上的其他國家,具體信息可見表6。

表6 GTAP模型區域設定

2.GTAP模型中部門的設定

為便于本文對制造業行業的研究,并與前文中OECD-TIVA、UNcomtrade數據庫中制造業行業的劃分有所對應,本文對于GTAPAgg數據庫中行業的部門劃分如表7所示。

表7 GTAP模型部門設定

3.GTAP模擬情景設定

目前RCEP成員國之間90%以上的商品已經實現零關稅。為對RCEP生效后貿易壁壘降低產生的影響進行更好預測,本文主要探究關稅壁壘(TB)非關稅壁壘(NTB)減少將產生的影響。本文將進行3個情景設定:情景一,最佳情景估計,并以此情景作為參照情景;情景二,悲觀情況下的情景估計;情景三,樂觀情景下的情景估計。其中三個情景設定中非關稅壁壘(NTB)的減少量都是根據歷史數據和以往的研究中進行估計的。由于GTAP模型中包含了關稅壁壘(TB)和非關稅壁壘(NTB)的相關調整參數,本文將關稅(TB)設置為0,并計算非關稅壁壘(NTB)的具體折減值。因此,結合黃先海(2018)研究中的做法,利用基于冰山貿易成本的方法來計算RCEP各成員國之間在不同情景下的非關稅壁壘(NTB)的減少量[31],具體計算方法如式(7)。

依據Petri等(2011)的研究,情景一采用較高的Sj評分,情景二采用較低的Sj評分,情景三NTB的減少量設定為悲觀情景下減少水平的兩倍[33],計算后的數值情況如表8所示。

表8 情景設定的具體情況

(二)GTAP實證結果

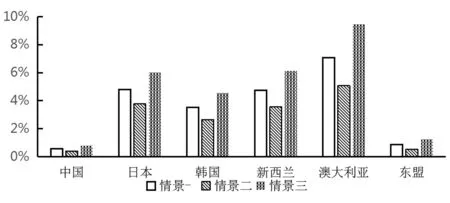

1.RCEP生效后各成員國貿易條件變動

圖1為模擬RCEP生效后各個成員國制造業貿易條件變化的情況。分析圖1中的數據可知,在各個情景中各國的貿易條件均出現正向的改善。在西方國家制造業回歸的背景下,RCEP的生效無疑為成員國中的發展中國家的制造業出口貿易帶來新的發展路徑,為成員國中的發達國家在全球的制造業出口貿易中開辟新的競爭力。由此可見,RCEP的生效為各成員國制造業出口貿易帶來的一系列變化可提高各成員國建設RCEP區域價值鏈的積極性;且無論從國際背景還是從各個成員國國內自身的發展來看,構建RCEP區域價值鏈對于各個成員國是有利的,構建RCEP區域價值鏈的發展前景廣闊。

圖1 RCEP生效后各國貿易條件的變化情況

2.RCEP整體制造業在全球貿易中的變化

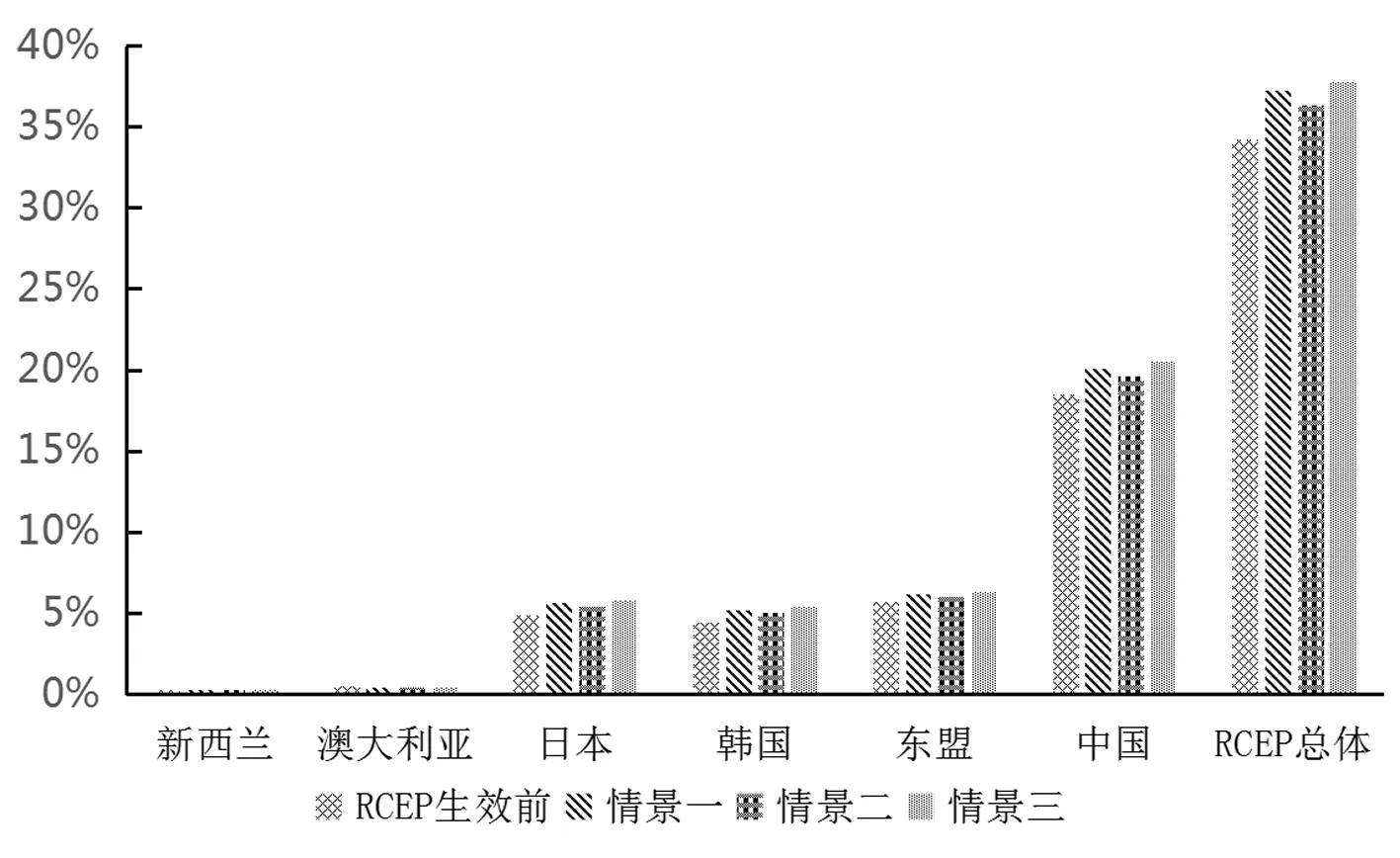

圖2和圖3分析了RCEP生效前(2)本文GTAP模型中的數據庫為第10版,第10版數據庫的數據是以基準年份為2014年的相關數據,因此本部分生效前所指的年份為2014年。和生效后在不同情景下的各成員國的制造業中間產品和最終產品占世界貿易份額的情況。根據圖2和圖3可知,從總體上來看,RCEP生效后在各個不同的情景下,各成員國及RCEP總體的中間產品和最終產品占世界貿易的份額均比生效前有不同提高。如RCEP總體在生效之前中間產品占世界貿易的份額為32.88%,情景一、情景二、情景三這三個場景之下比生效前的份額占比分別增長2.89%、2.01%、3.42%,其最終產品在生效之前占世界貿易的份額為34.22%;情景一、情景二、情景三這三個場景之下比生效前的份額占比分別增長3.01%、2.1%、3.56%,這說明RCEP生效后在世界制造業價值鏈中的影響將會增大。從圖2可知,中國在各個成員國中制造業中間產品出口在世界貿易中所占的份額最大,且在RCEP生效后這種情況尤為突出。由此不難發現,中國在RCEP中的作用不容忽視,在全球價值鏈中的地位越來越重要。分析圖3,與其他成員國相比,中國制造業最終產品出口在RCEP和世界貿易份額中所占的比例最高,說明中國的制造業對RCEP和世界制造業的推動作用顯著。因此,重視發揮中國在RCEP中的重要作用,對于推動RCEP整體在世界價值鏈中地位的提高顯得尤為重要。

圖2 RCEP成員國制造業中間產品出口占世界貿易份額的變化

3.RCEP生效前后各成員國貿易流向變化

表9為RCEP成員國制造業產品流向RCEP區域內比例的情況。由表9中的數據可知,在RCEP生效后,各個成員國低技術制造業產品流向區內的比例在不同的情景下均比生效前高,且各成員國在情景三下低技術制造業產品流向區內的比例超過50%,甚至個別行業接近80%,這說明各成員國的低技術制造業逐漸高度集中于RCEP內部;根據中低技術制造業的相關數據,RCEP成員國中低技術制造業產品流向區內的比例在RCEP生效后也出現長足增長,這在各個成員國中的增長都比較明顯,不難看出,RCEP的生效對于區內中低技術制造業的集中得到進一步加強。除此之外,與生效前相比,RCEP生效后在各個情景下的中技術制造業產品流向比例均有明顯的增加,其中日本、韓國、新西蘭、澳大利亞這些發達經濟體的中技術制造業產品流向區內的比例高于其他經濟體,這與RCEP生效后區域價值鏈的構建有極大關系。分析高技術制造業流向區內的數據發現,RCEP的生效使得各成員國高技術制造業產品流向區內的比例不斷增加,這說明RCEP的生效對于各成員國在高技術制造業層面加大與區內的合作交流起到了極為明顯的吸引與促進作用,有利于提升RCEP整體在全球價值鏈中的地位與影響。

圖3 RCEP成員國制造業最終產品占世界貿易份額的變化

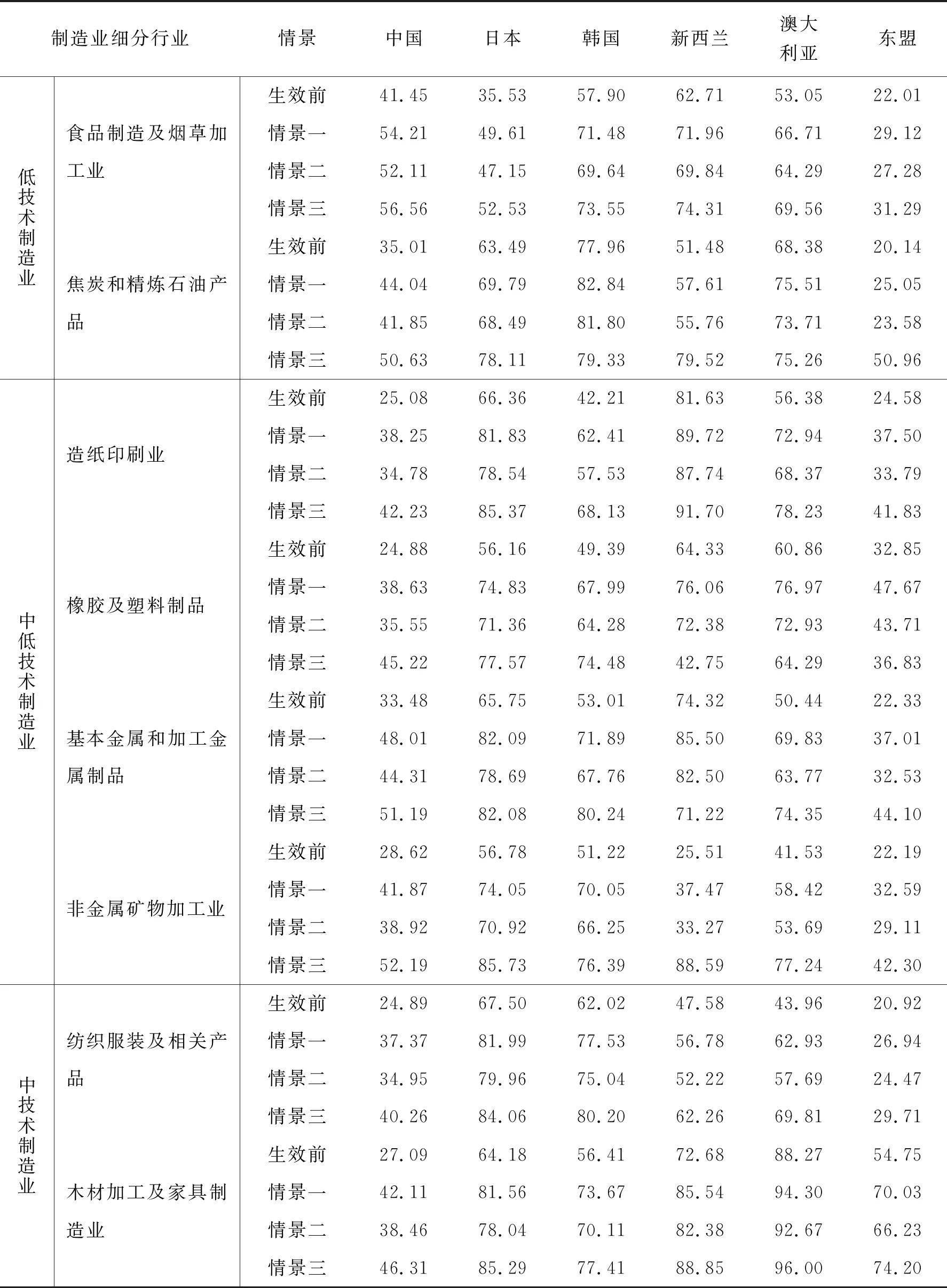

表9 RCEP成員國各制造業產品流向區內比例(%)

表9(續)

從RCEP成員國在生效后制造業產品的貿易流向不難發現,RCEP生效后,低技術制造業在區內的集中更加明顯,中低技術制造業在和高技術制造業在區內的吸引與交流力度明顯加大。RCEP的生效將會使區域內部的制造業發展更加集中,有利于為亞太區域經濟一體化打下堅實基礎,促進RCEP區域內部在制造業價值鏈中地位的提升與RCEP區域價值鏈的形成。

五、結論及建議

(一)研究結論

本文將制造業細分為13個行業,利用制造業相關的貿易數據并實證運用GTAP模型,對RCEP區域價值鏈構建的制造業產業基礎狀況以及未來發展的情況進行了分析。研究發現:

第一,從總體上看,RCEP各成員國的制造業發展速度雖然不一樣,但在制造業的發展過程中均有自身價值鏈地位或國際競爭力方面占有優勢的產業,構建RCEP區域價值鏈并不斷推進亞太區域經濟一體化具有良好發展基礎;第二,各成員國的制造業細分產業總體的互補性強于競爭性,且制造業不斷向價值鏈高端靠近,各成員國的制造業發展潛力較大,擁有較好的合作發展基礎;第三,各成員國之間的地理位置相近,RCEP各成員國之間的貿易聯系呈日趨緊密的發展趨勢。各國之間的貿易結合度狀況良好,搭建RCEP區域價值鏈的便利性條件好,未來在RCEP框架下各成員國之間的貿易合作前景明朗;第四,RCEP生效后,RCEP整體的制造業中間產品和最終產品占世界貿易的份額不斷增加,且制造業產品流向區內的比例顯著增加,制造業產品的流向集中度提高;第五,中國制造業貿易份額在RCEP成員國范圍內最高。在RCEP區域價值鏈構建過程中的重要作用不可忽視,但中國制造業發展“大而不強”的特征仍顯著,制造業發展的瓶頸問題并未突破。

(二)相關建議

基于此,本文提出以下建議:第一,加快RCEP區域內的自由貿易網格化布局。在逆全球化潮流沖擊下,推動區域經濟一體化已成為各國尋求國際合作的重要路徑,RCEP的貿易體量及發展潛力巨大,必將為區域內的貿易發展產生極大的助力作用。第二,突出各國的發展優勢。構筑以各國共同發展的“多極雁行”價值鏈發展新模式,充分發揮各個成員國的所長。第三,進一步凝聚合作共識。增進互聯互通,推動各類生產要素自由流動,不斷提高本國與其他成員國的互補性產業合作力度;同時加強對競爭性產業的優化分工與轉型升級,促進成員國之間的差異化合作。第四,突破制造業“卡脖子”技術的薄弱環節。對外我國可加強與區域內制造業發展較好的國家合作,引進外商投資。對內可加強對自身的技術革新[34],大力發展核心技術,并注重對人才隊伍的培養。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21