中國數字經濟核心產業發展雙循環格局研究

2023-07-29 11:16:15張軍超楊文宇

重慶工商大學學報(西部論壇) 2023年3期

張軍超 楊文宇

摘 要:利用中國碳核算數據庫提供的2012、2015、2017年31省區市42部門區域間投入產出表(MRIO),分“京津及北部沿海”“東南沿海”“中部”“西部”“東北”5大地區,以“計算機通信和其他電子設備制造業”(數字產品制造業)和“信息傳輸、軟件和信息服務業”(數字技術應用業)為代表,基于對地區產業總產出增加值的完全分解,刻畫我國數字經濟核心產業發展的雙循環格局,結果顯示:我國數字經濟核心產業初步形成了以國內循環為主體、國內國際雙循環相互促進的發展格局;數字產品制造業國內分工程度較高,參與國際循環程度也較深,國內價值鏈主要由東南沿海地區主導驅動,通過“大進大出”融入全球價值鏈,產業鏈相對獨立性尚待提高;數字技術應用業以國內循環為主,地區間循環更為緊密,主要依靠本地增加值流出和出口參與國內和全球價值鏈。暢通的國際產業鏈循環促進了數字產品制造業國內循環升級,國內分工水平提升也促進了其深度參與全球價值鏈,但數字產品制造業總體上仍處于相對下游位置,需要加速構建安全穩定的高水平產業鏈供應鏈。

關鍵詞:數字經濟核心產業;國內價值鏈;全球價值鏈;新發展格局;雙循環;數字產品制造;數字技術應用

中圖分類號:F233;F120.3文獻標志碼:A文章編號:1674-8131()0-0032-18

引用格式:張軍超,楊文宇.中國數字經濟核心產業發展雙循環格局研究——基于國內和全球價值鏈的考察[J].西部論壇,2023,33(3):32-49.

ZHANG Jun-chao, YANG Wen-yu. Dual circulation development pattern of Chinas digital economy core industries: based on domestic and global value chains[J]. West Forum, 2023, 33(3):32-49.

一、引言

黨的二十大報告強調,“必須完整、準確、全面貫徹新發展理念,堅持社會主義市場經濟改革方向,堅持高水平對外開放,加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”;同時,要“加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群”。當前,數字經濟已深度嵌入我國經濟社會發展的各個領域,成為構建現代化經濟體系的重要引擎,在新發展格局構建中發揮著重要作用。那么,數字經濟發展自身呈現出怎樣的雙循發展環格局?具有怎樣的演變趨勢?是值得深入研究的重大課題。然而,這方面的定量研究還十分欠缺。

由于產業發展是宏觀經濟運行的基礎,而產業價值鏈具有不斷循環的增值性特征,產業參與國內價值鏈的供給和需求形成國內循環,參與全球產業鏈的供給和需求則形成國際循環,因而目前相關研究對雙循環格局的刻畫大多基于產業價值鏈展開。這就首先需要對價值鏈進行度量,比較經典的價值鏈核算有Hummels等(2001)提出的HIY方法、Koopman等(2014)提出的KWW方法以及Wang 等(2013)提出的WWZ方法[1-3]。在價值鏈核算的基礎上,學者們對我國的全球價值鏈參與進行了研究(平新喬,2005;程大中,2015;蘇慶義,2016)[4-6],并逐步拓展到對國際國內雙重價值鏈乃至包含區際價值鏈的多重價值鏈的分析(趙桐 等,2018;馮曉華 等,2019;謝銳 等,2021;何雅興 等,2022;華德亞 等,2023)[7-11]。隨著數字經濟的興起和快速發展,對數字經濟的規模測度和價值鏈核算也逐漸展開。許憲春和張美慧(2020)借鑒BEA測算方法,蔡躍洲和牛新星(2021)使用增長函數框架以及國民經濟核算工具,鮮祖德和王天琪(2022)基于經濟普查和投入產出數據以《數字經濟及其核心產業統計分類(2021)》為標準,分別測算了我國數字經濟的增加值規模[12-14];張亞斌和馬莉莉(2022)考察了我國數字服務貿易的價值鏈分工[15],萬科和劉耀彬(2022)基于價值鏈分工框架測度了我國電子信息產業的省域比較優勢[16]。

以上研究為本文奠定了堅實的理論及方法基礎,具有很好的借鑒意義。現有文獻已對中國整體在全球價值鏈中的地位進行了較為深入的探討,也從國內區域層面及產業層面對參與全球價值鏈及國內價值鏈進行了分析,但較少關注作為戰略性產業的數字經濟產業的價值鏈發展。有鑒于此,本文在價值鏈理論基礎上對我國數字經濟核心產業的雙循環發展格局展開研究,主要的邊際貢獻在于:第一,初步建構了一個反映總體格局、國內價值鏈、全球價值鏈、前后向聯系等多維度的產業價值鏈分析框架;第二,利用中國碳核算數據庫(China Emission Accounts and Datasets,CEADs)的區域間投入產出表進行增加值完全分解,為分析我國數字經濟核心產業價值鏈提供了數據基礎;第三,系統分析了我國數字經濟兩大核心產業(數字產品制造業、數字技術應用業)的雙循環發展格局,有助于正確認識我國數字經濟產業在國內和全球價值鏈中的參與方式和參與度,從而為各地更好利用國內國際兩個市場兩種資源,有效促進數字經濟產業高質量發展提供路徑參考和政策啟示。

二、研究設計

1.數據來源及說明

本文的分析數據來自中國碳核算數據庫提供的2012、2015、2017年31省區市(以下簡稱省份)42部

門的區域間投入產出表(MRIO)。該投入產出表是根據各省份單區域投入產出表(SRIO)( 因2015年不是投入產出調查年份,CEADS團隊只獲取安徽、廣東、湖南、甘肅、重慶、河北等6個省份的2015年單區域投入產出表,在MRIO表編制中,這6個省份使用當年的SRIO,而其他省份則根據2012年公布的SRIO投入產出結構進行調整。 ),結合各省份年鑒經濟統計數據、海關統計數據編制而成,部門的行業口徑在3個年度中保持一致,并包括了計算機通信和其他電子設備制造業(部門代碼20)和信息傳輸、軟件和信息技術服務業(部門代碼32)。

根據國家統計局發布的《數字經濟及其核心產業統計分類(2021)》,數字經濟包括數字產業化和產業數字化兩個部分,其核心產業是數字技術產業化后形成新產品、新服務、新設施、新方案以及完全依賴于數字技術、數據要素的各類經濟活動,包括數字產品制造業、數字產品服務業、數字技術應用業、數字要素驅動業等四個大類。具體來講,數字經濟核心產業主要包括計算機通信和其他電子設備制造業、電信廣播電視和衛星傳輸服務業、互聯網和相關服務業、軟件和信息技術服務業等,也包括了如互聯網生產服務平臺、互聯網生活服務平臺、互聯網批發零售之類的電子商務活動。受限于投入產出表的數據可得性,本文選取“計算機通信和其他電子設備制造業”和“信息傳輸、軟件和信息服務業”來代表數字經濟核心產業,這兩個產業覆蓋了數字產品制造業、數字技術應用業的絕大部分以及數字要素驅動業中的互聯網平臺行業,但沒覆蓋數字產品服務業以及除互聯網平臺外的其他數字要素驅動業。

根據鮮祖德(2022)的測算[14],2012—2020年我國數字產品制造業(主體是計算機通信和其他電子設備制造業)與數字技術應用業(主體是信息傳輸、軟件和信息服務業)的增加值之和占整個數字經濟核心產業增加值的73.37%~76.6%。本文按照國家統計局的數字經濟產業分類標準,根據第四次全國經濟普查數據進行測算,發現“計算機通信和其他電子設備制造業”和“信息傳輸、軟件和信息服務業”的營業收入約占整個數字經濟核心產業營業收入的73.87%。因此,考慮其代表性及投入產出表中數據可得性,本文使用“計算機通信和其他電子設備制造業”(以下簡稱數字產品制造業)和“信息傳輸、軟件和信息服務業”(以下簡稱數字技術應用業)來代表數字經濟核心產業展開分析。

2.增加值分解方法與研究內容

根據Wang 等(2013)的研究[3],DIO可分解為20個細項,RDC可分解為8個細項,具體細項如圖1所示。圖1將各細項按照增加值的歸屬分為本地區增加值、國內其他地區增加值、國外增加值和純粹重復計算四類。由于本地區兼具供給方和需求方兩種角色,作為供給方為其他價值鏈參與者提供中間產品和最終產品,作為需求方從其他參與者“進口”中間產品和最終產品,因此,將本地區增加值劃分為供給側,國內其他地區增加值和國外增加值劃分為需求側。重復計算部分是國際國內分工深化中生產過程碎片化的體現,如本地區重復計算部分是指本地區反復多次流出至其他地區加工再回到本地區加工的增加值,其在流出環節會被重復計算,但能夠反映地區間貿易聯系的緊密度。

為便于對比分析,本文將國內劃分為五個地區,即京津及北部沿海地區、東南沿海地區、中部地區、西部地區和東北地區( 京津及北部沿海地區包括北京、天津、河北、山東,東南沿海地區包括上海、江蘇、浙江、福建、廣東、海南,中部地區包括山西、安徽、江西、河南、湖北、湖南,西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆,東北地區包括遼寧、吉林、黑龍江。 ),構成“區內”、“區外”(國內其他地區)和“國外”三層地域范圍,將地區內各省份的數據加總,進而運用上述增加值分解方法,對我國數字經濟兩大核心產業發展的國內國際雙循環格局進行刻畫。具體來講,主要研究的內容如下:第一,分析各地區兩大產業總產出(增加值)來源和去向的區域結構,總體描述我國數字經濟核心產業的雙循環發展情況;第二,進一步分析各地區兩大產業總產出中本地增加值供給(流出)的區域分布和省外增加值需求(流入)的來源結構,探究數字經濟核心產業參與國內和全球價值鏈在供需兩端的特征;第三,分析各地區兩大產業國內貿易流出產品和國際貿易出口產品價值來源的區域結構,探求數字經濟核心產業參與國內和全球價值鏈的具體路徑;第四,分析各地區兩大產業的前向參與度和后向參與度,考察數字經濟核心產業的國內和全球價值鏈參與度。

三、數字經濟兩大核心產業總產出的來源與去向

分析結果顯示(見表1),我國數字經濟兩大核心產業的總產出持續增長,從2012年的10.12萬億元增至2015年的12.07萬億元,再增至2017年的15.21萬億元,5年間名義增長50.2%。其中,數字技術應用業的發展更為迅猛,增長近1.3倍。數字產品制造業的地區分布呈現出東南沿海地區獨大、中部和西部地區崛起、京津及北部沿海地區和東北地區萎縮的格局,數字技術應用業的區域分布則相對均衡。

從兩大產業總體來看,增加值來源結構和使用去向基本為國內國外七三開,但數字產品制造業與數字技術應用業呈現出不同特征:一是數字產品制造業進口出口基本持平,數字技術應用業進口略大于出口;二是數字產品制造業大進大出,產出來源于國外的比重、流向國外的比重明顯高于數字技術應用業;三是數字產品制造業國外來源比重上升,而數字技術應用業下降,兩者的出口比重均略有下降。

從雙循環格局來看,數字產品制造業呈現以下態勢:基本為國內國外六四開,其中,東南沿海地區表現出更明顯的“大進大出”特征,其產出來自及流向國外的比重均在四成以上(國外來源和流向國外比重超過其他地區15~23個和2~16個百分點),并呈現出“東南沿海地區進口比重增加、出口比重減少,其他地區產出來自東南沿海地區的比重增加、出口比重增加”的態勢;同時,參與國際循環的程度加深,各地區的國外來源比重、除東南沿海地區外的流向國外比重皆有提高。數字技術應用業則表現為:以國內為主、地區間循環更為緊密,國內其他地區來源比重、流向國內其他地區比重分別比國外來源比重、流向國外比重平均高6個、14個百分點,而且分別提高3個、8個百分點。

總的來看,中國數字經濟核心產業初步形成了以國內循環為主體、國內國際循環相互促進的發展格局。數字產品制造業的國內循環主要由東南沿海地區驅動,在產業轉移的推動下中西部地區與沿海地區構成更為緊密的資源聯動關系;數字技術應用業的國內循環中,京津及北部沿海地區的嵌入程度較深,東南沿海地區對國內其他地區的供給和受依賴度較強。在國際循環方面,數字經濟核心產業總體上已深度融入全球價值鏈,對國外資源投入和國際市場的依賴度較高;尤其是數字產品制造業高度依賴國外資源和市場,需要特別重視某些核心技術被“卡脖子”的問題;數字技術應用業對國外的依賴相對較小,產業安全性相對較高,但其產業基礎問題也不容小覷,還需大力拓展數字技術應用業的服貿空間。

四、數字經濟兩大核心產業的價值供給和需求結構

1.價值供給結構

進一步基于價值供給的使用流向對總產出中歸屬于本省(即本省生產形成的)的增加值部分(后文稱之為本地增加值)進行劃分,各區域的份額如表2所示,其中,“本省”指本地增加值中被本省使用或消費的增加值占比,即將表1中的“區內”分成了本省和本地區其他省份兩個區域。計算機結果顯示,各地區數字經濟兩大核心產業的本地增加值規模顯著提高(具體數值略,備索),除京津及北部沿海地區、東北地區的數字產品制造業外,都呈增長態勢;本地增加值在總產出的份額基本保持在五成到六成左右,其中數字產品制造業本地增加值份額比數字技術應用業低三成,表明數字產品制造業更多參與了國內和國際價值鏈分工,數字技術應用業的產出則因其服務特性而更多地依賴本地增加值。

從數字經濟兩大核心產業本地增加值的供給流向來看,主要由本省使用,其中數字技術應用業由本省使用的比重遠高于數字產品制造業。數字產品制造業本地增加值流向國內其他地區比重、出口比重分別略低于、遠高于數字技術應用業,表明數字產品制造業在供給側已較深地嵌入國際價值鏈,而數字技術應用業在供給側主要嵌入國內價值鏈。其中,東南沿海地區數字產品制造業本地增加值流向國內省外的比重最高,其次是中部和西部地區,這三個地區數字產品制造業參與國內價值鏈的程度較高。

再從本地增加值的中間產品供給來看,本地增加值中有一成以上以中間產品形式流出到國內其他省份,相當于本地增加值向外流出的兩成多,如果加上本地直接出口的中間產品份額(本文分解模型未能測算),本地增加值的中間產品對外供給比重會更高。相比數字產品制造業而言,數字技術應用業以中間產品形式流出的本地增加值占比較低。數字產品制造業中間產品對外供給格局與本地增加值對外供給基本相同,同樣是東南沿海地區比重最高,中部和西部地區其次,凸顯了這三個地區特別是東南沿海地區在國內價值鏈中的驅動作用。

2.價值需求結構

根據各省份數字經濟兩大核心產業增加值的需求來源,計算各地區流入的增加值區域結構,如表3所示。整體上看,數字產品制造業對省外增加值的需求增長了34.8%,其中中部、西部地區提高了2倍左右;中部地區的國內需求比重達到50%,而東南沿海地區只有20%,但東南沿海地區是其他地區最重要的國內需求來源地,京津及北部沿海地區、中部地區、西部地區、東北地區2017年對東南沿海地區的需求比重都在20%以上,且均比2012年有較大程度上升。數字技術應用業對省外增加值的需求量雖比不上數字產品制造業,但也由2012年的186.29億元增加至2017年的407.59億元,增長了118.8%,增幅巨大;同時,國內需求占比從2012年的52.2%增加至2017年的71.1%,而東南沿海地區需求占比由16.8%升至31.8%;說明數字技術應用業更多地從需求側嵌入國內及全球價值鏈,而且國內循環越來越受到重視,東南沿海地區對國內價值鏈的主導作用也趨于增強。

五、數字經濟兩大核心產業參與國內和全球價值鏈的路徑:基于流出產品的價值來源

1.國內貿易流出產品的價值來源結構

表4為各地區兩大產業對國內其他地區提供(國內貿易流出)的產品中來源于區內、區外和國外的價值占比(份額)。總體上看,各地區數字產品制造業國內貿易流出產品中的國外價值份額普遍有較大提升,呈現出由“區內增加值流出為主”向“國外和區內增加值流出并重”轉變的趨勢,同時京津及北部沿海地區、中部地區、西部地區的區外增加值份額總體提升,說明數字產品制造業參與國際價值鏈的程度不斷加深,國際國內價值鏈也進一步融合。各地區也存在明顯差異,以2017年為例,東南沿海地區數字產品制造業國內貿易流出產品的價值來源中以國外增加值為主,京津及北部沿海地區為區內、區外、國外三者并重,其他地區則以區內增加值為主。可以發現,各地區特別是東南沿海地區,直接或間接從國外大量進口中間品,經生產加工后再流出到其他地區。2017年,除中部外其他地區的國外增加值份額都在三成以上,且高于區外增加值份額,尤其是東南沿海地區有近一半的增加值份額來自國外,反映出我國數字產品制造業主要通過東南沿海地區的“大進大出”融入全球價值鏈,產品生產及地區間產業聯系對國外的依賴性較強(如高端芯片等),相對獨立的國內價值鏈體系尚待完善。而數字技術應用業則表現出與數字產品制造業不同的特征和趨勢,其國內貿易流出產品的價值來源以區內增加值為主,說明數字技術應用業主要依靠本地的增加值流出參與國內價值鏈。

2.出口產品的價值來源結構

表5為各地區兩大產業對國外提供(出口)的產品中來源于區內、區外和國外的價值占比(份額)。從總體來看,我國數字經濟兩大核心產業出口產品的價值來源呈現出國外增加值與區內增加值并重的態勢,而且在五年間的變化不大,保持相對穩定。從各地區來看,除東南沿海地區以國外增加值為主之外,其他地區均是以區內增加值出口為主融入全球價值鏈。五年間,區內增加值出口份額除東南沿海地區和東北地區基本維持不變外,其他地區呈下降趨勢;中部、西部地區的國外和區外增加值份額呈上升趨勢,東南沿海地區的區外增加值份額逐漸減小,京津及北部沿海地區國外和區外增加值出現此消彼長態勢,東北地區融入全球價值鏈的路徑基本不變。這些都說明,各地區數字經濟核心產業會基于自身優勢不斷調整融入全球價值鏈的方式。進一步根據各省份數字產品制造業和數字技術應用業參與全球價值鏈的情況(限于篇幅,計算結果略,備索),總體上看,沿海省份在立足自身較好的數字經濟核心產業發展基礎,更加注重國際循環,充分利用區位優勢積極融入全球價值鏈,而中西部省份則更倚重國內循環,積極利用本地生產要素實現出口增加值增長。

選取紡織業、批發零售業兩個傳統產業與數字經濟核心產業進行橫向比較。由表6可知,數字經濟兩大核心產業的出口規模逐年遞增,其中數字技術應用業的出口值雖然不高,但也穩步提升,而其他產業的出口規模存在起伏波動,這說明,相較傳統產業,數字經濟核心產業已成為我國外向型經濟的重要組成部分,與全球價值鏈的聯系非常緊密。再從出口產品的增加值來源看,數字經濟核心產業整體上是以國際專業化分工(國外增加值份額)和本地增加值出口(區內增加值份額)并重的方式參與全球價值鏈,且參與路徑相對穩定。紡織業、批發零售產業則主要是通過利用本地生產要素以本地增加值出口為主來融入全球價值鏈,對本地生產要素依賴較大,國際分工程度不高。總之,相比紡織、批發零售等傳統產業,數字經濟核心產業中的全球價值鏈參與更加深入。

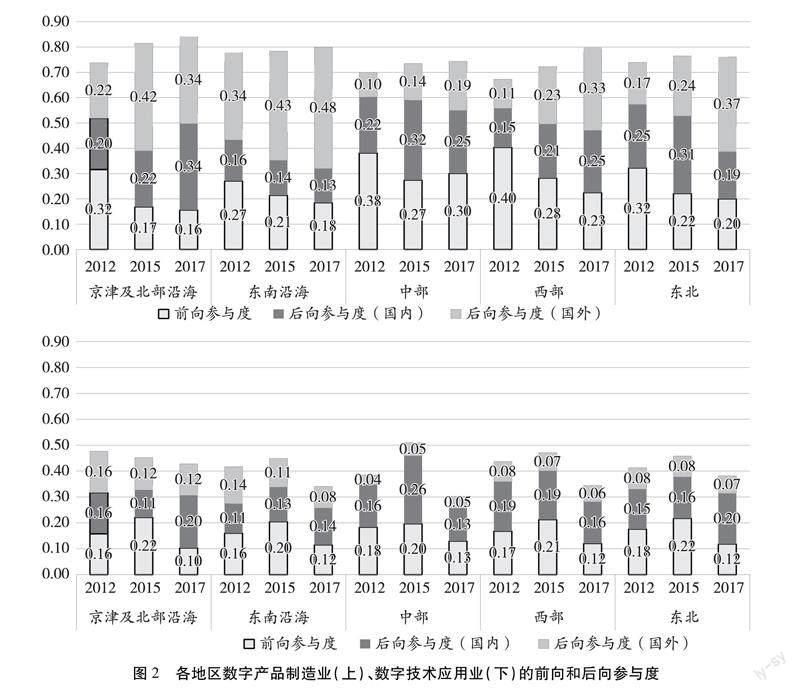

六、數字經濟兩大核心產業的國內和全球價值鏈參與度:基于產業前向后向聯系

參考借鑒Koopman等(2010)的全球價值鏈參與度計算方法[17],本文定義一個地區在國內分工中的參與度(包括前向參與度和后向參與度),用來反映該地區產業在國內分工體系中的地位:前向參與度為地區向國內其他地區流出的產品中有多少比例是本地向國內貢獻的用于繼續加工的中間品;后向參與度為地區向國內其他地區流出的產品中有多少比例是本地采購自其他地區或國外的中間品,進一步將后向參與度分解為國內和國外兩個部分(即采購自國內其他地區的中間品和來自國外的中間品)。如果一地區前向參與度高于后向參與度,說明其數字經濟核心產業處于上游位置;如果一地區的后向參與度很高,則其數字經濟核心產業處于下游位置。

各地區數字經濟兩大核心產業的前向和后向參與度見圖2。各地區數字產品制造業國內分工參與度(平均七到八成)遠高于數字技術應用業(平均四成左右),說明數字產品制造業的國內分工程度更高,各地向外提供的更多是用于繼續加工的中間品,而數字技術應用業提供的更多是最終消費品。五年間各地區數字產品制造業國內分工參與度均有所提升,數字技術應用業則均有下降,表明數字產品制造業國內分工進一步深化,而數字技術應用業的地區內分工相對地區間分工更加緊密,對區外的最終品供給比重提升。各地區數字產品制造業國內分工參與度相差不大,而數字技術應用業各地區參與度差距相對較大。

從前向參與度和后向參與度的比較來看,不管是數字產品制造業還是數字技術應用業,各地區(除2012年中部和西部地區的數字產品制造業外)的前向參與度均小于后向參與度,說明數字經濟兩大核心產業更多是通過外部(國內其他地區或國外)市場獲取原材料與中間品,經本地生產加工后再以中間品或終端消費品形式進入國內其他地區市場。再比較后向參與度的國內部分與國外部分,2017年各地區(除中部外)數字產品制造業的國外部分均不同程度地大于國內部分,特別是東南沿海地區,表明我國數字產品制造業的國內價值鏈已深度嵌入全球價值鏈,大部分地區更依賴國外提供的中間品,國內分工體系中全球價值鏈的地位分別超過本地區價值鏈和國內其他地區價值鏈,在東南沿海地區甚至超過國內價值鏈。與數字產品制造業不同,2017年各地區數字技術應用業的前向參與度、后向參與度國內部分均大于后向參與度國外部分(除京津及北部沿海地區前向參與度小于后向參與度國外部分外),且各地區前向參與度都比后向參與度國內部分小(中部持平),說明數字技術應用業的國內分工更多地由國內價值驅動。

從前向參與度和后向參與度的變化來看,2012—2017年,各地區數字產品制造業前向參與度都在下降,而后向參與度均在上升。其中,后向參與度國外部分各地都上升,國內部分東南沿海地區下降,京津及北部沿海地區、中部地區、西部地區上升。結合前文所述,這種變化可以理解為:我國數字產品制造業參與國際循環程度更深,各地區(特別是東南沿海地區)直接或間接從國外大量進口中間品,經生產加工后再流出到其他地區的生產過程中;國際循環促進了國內循環,在后向參與度國外部分提升的同時,大部分地區的后向參與度國內部分也在提升,國際國內價值鏈進一步融合。各地區數字技術應用業的前向參與度下降,后向參與度東南沿海地區、中部地區、西部地區下降而京津及北部沿海地區持平;各地區后向參與度國外部分下降(中部持平),東南沿海地區、京津及北部沿海地區后向參與度國內部分上升。可見,數字技術應用業對國外的依賴程度有所減輕,更多地利用了國內其他地區的資源。

可用各地區前向和后向參與之和占全國前向和后向參與之和的比重來反映其在國內分工體系中的重要性。如圖3所示,數字產品制造業的國內分工呈現東南沿海地區絕對主導的格局,東南沿海地區的參與比重不但最高,而且不斷提升,2017年占到全國的八成;京津及北部沿海地區的參與比重在2012年位居第二,但持續下降,被中部和西部地區超過;東北地區的參與比重最低,幾乎可忽略不計。數字技術應用業的國內分工相對均衡,東南沿海地區參與比重最高,2017年占到四成;京津及北部沿海地區參與比重提升最快,2017年達三成以上;西部地區由2012年的三成下降到2017年的近兩成,東北地區降到2%,而中部地區提高到7%。

各地區流出的中間品經國內產業鏈各生產環節后,其價值最終由國內使用或出口到國外,從這個角度可將各地區國內分工參與度細分為國內價值鏈參與度(國內產品)和全球價值鏈參與度(出口產品),分別反映其在國內產品生產、出口產品生產中的國內分工參與度。如圖4所示,我國數字產品制造業在雙重價值鏈中呈現出以下特征:第一,各地區數字產品制造業的全球價值鏈參與度、國內價值鏈參與度此消彼長,前者下降,后者提升,由全球價值鏈參與度高于國內價值鏈參與度轉變為國內價值鏈參與度高于全球價值鏈參與度。第二,各地區國內價值鏈的前向參與度、后向參與度的國內和國外部分都在提升,而且后向參與度國外部分的提升相對更大;除東南沿海地區外,各地區全球價值鏈后向參與度國外部分也在提升。第三,從區分國內、國外產品的角度,將前向參與度與后向參與度國內部分合并得到國內參與度,再與后向參與度國外部分比較,結果發現,各地區全球價值鏈和國內價值鏈(除東南沿海外)的國內參與度均高于后向參與度國外部分,其中全球價值鏈國內參與度相對優勢更大。結合第一和第二兩點可知,國內數字制造產業鏈的產品生產正在發生由出口導向向國內大市場的轉變,同時國內循環中的全球價值嵌入程度也更加深入,暢通的國際產業鏈循環促進了國內循環的提升。第三點則說明,各地區在通過國內分工參與國內價值鏈(除東南沿海地區)和全球價值鏈過程中,國內產品相比國外產品處于上游位置,而東南沿海地區的國內產品在國內價值鏈中處于下游位置,考慮其體量占比,總體上我國數字產品制造業國內分工中的國內產品處于相對下游位置。

綜合以上,結合我國數字產品制造業、數字技術應用業直接出口的全球價值鏈參與情況(見表6),可以得出以下結論:2012—2017年,我國數字產品制造業的國內價值鏈中已深度嵌入全球價值鏈,暢通的國際產業鏈循環促進了國內循環發展,且產品生產由出口導向轉向國內大市場;同時,數字產品制造業的國內分工水平提升(國內循環升級)也促進其全球價值鏈的深度參與(國際循環優化),國內生產中的后向參與度國外部分提高,出口和國際分工保持高位水平。但也應注意,上述的雙循環良好發展是在穩定的全球產業鏈供應鏈環境下實現的,總體上我國數字產品制造業仍處于相對下游位置,在國際風險沖擊下產業鏈安全問題日益凸顯。特別是芯片等關鍵領域的“卡脖子”導致我國數字產品制造業供應鏈面臨受制于人的脆弱性,亟待加速提高數字經濟產業鏈供應鏈的韌性和穩定性。

七、結論與啟示

本文分析發現:(1)總體上我國數字經濟核心產業初步形成了以國內循環為主體、國內國際雙循環相互促進的發展格局。其中,數字產品制造業高度依賴國外資源和市場,需要特別重視某些核心技術被“卡脖子”問題,數字技術應用業對國外的依賴相對較小。(2)數字產品制造業國內分工程度較高,參與國際循環程度不斷加深,東南沿海地區是各地區數字產品制造業最重要的國內需求來源地,國內價值鏈主要通過東南沿海地區的“大進大出”融入全球價值鏈,相對獨立性尚待提高;數字技術應用業主要依靠本地增加值流出參與國內價值鏈,國內循環越來越受到重視。(3)數字產品制造業主要依靠國際專業化分工和本地增加值出口融入全球價值鏈,數字技術應用業主要依靠本地增加值出口參與全球價值鏈。(4)暢通的國際產業鏈循環促進了數字產品制造業國內循環升級,國內分工水平提升也促進了其全球價值鏈的深度參與;但總體上我國數字產品制造業仍處于相對下游位置,需直面供應鏈脆弱問題,加速構建安全穩定的高水平產業鏈供應鏈。

上述結論具有重要的政策內涵:第一,在國內大循環的基礎上,開拓創新,掌握關鍵核心技術,針對產業鏈薄弱環節、缺失環節、斷鏈環節進行“強鏈”“補鏈”“延鏈”,努力構建我國數字經濟核心產業生產與流通的國內國際大循環,提升出口本地增加值率,在全球價值鏈中力爭“上游”,提升產業全球競爭力。第二,數字經濟核心產業融入全球價值鏈較深的地區,特別是“兩頭在外、大進大出”的企業及地區,應密切關注國際政治經濟形勢和環境變化,提高風險意識,注重國內市場,合理利用國內和國外兩類生產要素,以國內循環為主體,避免過于依賴國外市場和資源。第三,繼續深化國內各地區數字經濟核心產業之間的生產與貿易聯系,找準區域功能定位,促進上下游加強產業協同,增強產業鏈深度融合水平,縮小地區間數字經濟發展差距。通過建設全國統一大市場、暢通國內大循環,充分利用國內國際兩個市場、兩種資源的優勢,充分發揮市場在資源配置中的決定性作用,將發達地區的技術、市場及產業等優勢與欠發達地區的資源稟賦、環境等優勢有效結合,促進生產、分配、流通、消費各個環節高效貫通,構建協同聯動的數字經濟發展新機制。東部地區擁有良好的數字經濟發展基礎優勢,應著力提升數字技術創新應用水平,推進重點領域數字產業發展;中部地區應憑借自身資源和區位優勢,以數字化轉型促進制造業與服務業融合發展,帶動地區傳統產業轉型升級;西部地區要立足于低成本優勢和資源稟賦條件,加大新型基礎設施投入力度,積極實施“東數西算”工程,引導數據中心向西部資源豐富地區聚集,夯實傳統產業數字化轉型基礎支撐。第四,努力推進產業智能化改造和數字化轉型,促進制造業與互聯網融合發展,推動數字經濟技術創新。同時,要加強技術、人才、資金、基礎設施與公共服務等方面的政策支持,優化金融支持、稅收激勵、網絡安全等方面的體制機制,搭建高水平數字經濟服務平臺,鼓勵和支持數字經濟企業成長,營造促進數字經濟發展的良好環境。

本文研究還存在較大的改進空間,比如:在分析產業前后向聯系時,由于世界投入產出表與中國區域間投入產出表的行業分類標準不同,無法區分出本文所研究的數字經濟核心產業,因此未將兩表結合構建嵌入型投入產出表,從而未能準確度量各地區參與國際分工情況;此外,所用數據只有2012年、2015年和2017年,難以反映雙循環發展格局的長期動態。隨著相關數據的完善和開放,今后的研究可在上述兩方面進一步完善和深化。

參考文獻:

[1]HUMMELS D L,ISHII J,YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001,54(1):75-96.

[2] KOOPMAN R.WANG Z,WEI S J.Tracing value-added and double counting in gross exports[J]. American Economic Review, 2014,104( 2):459-494.

[3] WANG Z,WEI S J,ZHU K.Quantifying international production sharing at the bilateral and sector levels[R]. NBER Working Paper,2013,No.19677.

[4] 平新喬.產業內貿易理論與中美貿易關系[J].國際經濟評論,2005(5):12-14.

[5] 程大中.中國參與全球價值鏈分工的程度及演變趨勢——基于跨國投入—產出分析[J].經濟研究,2015,50(9):4-16+99.

[6] 蘇慶義.中國省級出口的增加值分解及其應用[J].經濟研究,2016,51(1):84-98+113.

[7] 趙桐,宋之杰.中國裝備制造業的雙重價值鏈分工——基于區域總產出增加值完全分解模型[J].國際貿易問題,2018(11):74-89.

[8] 馮曉華,駱哲翀.基于省級—產業出口增加值分解方法的全球價值鏈參與路徑測度[J].統計與決策,2019,35(16):115-119.

[9] 謝銳,王振國,陳湘杰.中國省級出口國內增加值及其變動機制研究[J].管理科學學報,2021,24(1):89-108.

[10]何雅興,馬丹.區域垂直專業化分工與出口產品競爭力提升——基于區域貿易增加值分解的新視角[J].統計研究,2022,39(5):3-22.

[11]華德亞,劉民政.省域經濟雙循環的結構演變及其增長效應——基于IRIOT-MRIO表的雙元四循環分解[J].西部論壇,2022,32(6):64-81.

[12]許憲春,張美慧.數字經濟增加值測算問題研究綜述[J].計量經濟學報,2022,2(1):19-31.

[13]蔡躍洲,牛新星.中國數字經濟增加值規模測算及結構分析[J].中國社會科學,2021(11):4-30+204.

[14]鮮祖德,王天琪.中國數字經濟核心產業規模測算與預測[J].統計研究,2022,39(1):4-14.

[15]張亞斌,馬莉莉.中國數字服務貿易:價值構成、分工演進及決定因素——基于增加值視角的實證研究[J].福建論壇(人文社會科學版),2022(1):33-46.

[16]萬科,劉耀彬.電子信息產業國內價值鏈省域比較優勢測度及空間差異研究[J].科技進步與對策,2022,39(9):53-63.

[17]KOOPMAN R,POWERS W M,WANG Z,et al. Give credit where credit is due: tracing value added in global production chains[R]. NBER Working Paper,2010,No.16426.

Dual Circulation Development Pattern of Chinas Digital Economy Core Industries: Based on Domestic and Global Value Chains

ZHANG Jun-chao1, YANG Wen-yu2

(1. Shenzhen Statistical Data Management Center, Shenzhen 518031, Guangdong, China; 2. School of Economics and Management, Xian University of Post and Telecommunications, Xian 710061, Shaanxi, China)

Abstract: The digital economy has been deeply embedded in various fields of Chinas economic, social, and industrial development, and building a new dual circulation development pattern of Chinas digital economy is bound to form a stable domestic and international industrial chain value chain system. However, existing research has paid little attention to the value chain of the digital economy industry, especially the lack of research on the influence and constraints between domestic and global circulations in Chinas digital economy industry.Based on the full decomposition model of regional gross output, this paper conducts research on the double-loop development pattern of Chinas digital economy core industries on the basis of value chain theory, and finds that Chinas digital economy core industries have initially formed a dual circulation development pattern. The digital manufacturing industry in China has a higher degree of domestic region division and a deeper degree of participation in the international cycle. The domestic value chain is mainly driven by the southeast coastal region, and it is integrated into the global value chains (GVCs) through “big in and big out”. The national value chains (NVCs) on the whole are still in a relatively “downstream” position, and the relative independence of the industrial chain has yet to be improved. The digital application industry in China mainly relies on domestic value-added outflow and foreign vertical specialization to participate in NVCs and GVCs. The smooth international industry chain cycle promotes the domestic cycle level of Chinas digital product manufacturing industry. At the same time, Chinas digital product manufacturing industry continues to deepen its participation in the international cycle, but the security of the industry chain faces the negative impact of “decoupling and breaking the chain”, and the resilience and stability of the industry chain supply chain need to be accelerated. Compared with the existing literature, the research in this paper mainly expands on the following two aspects: firstly, it initially constructs a framework for the analysis of industrial value chains reflecting the overall pattern, domestic value chains, global value chains, and backward and forward industrial linkages, etc. The framework proposes indicators such as the domestic value chain participation path and the degree of the domestic division of labour participation. Secondly, the CEADS inter-regional input-output table is used to carry out a complete decomposition of total output value added, which provides a data basis for analyzing the value chain pattern of the core industries of Chinas digital economy.This paper systematically analyses the double-loop development pattern of Chinas digital economy core industries, which is essential for a correct understanding of the way Chinas digital economy core industries participate in domestic and global value chains, for regions to make better use of the two markets and two resources, for deepening the production and trade links between the digital economy core industries in various domestic regions, and for effectively strengthening the strength and value chain of Chinas digital economy core industries in the global industrial chain. It also provides a reference basis for Chinas digital economy core industries to effectively enhance their strength and influence in the global industry value chain.

Key words: digital economy core industries; domestic value chains; global value chains; new development pattern; dual circulation; manufacturing of digital products; the application of digital technology

CLC number:F233;F120.3 Document code:A Article ID:1674-8131()0-0032-18

(編輯:劉仁芳)

收稿日期:2023-02-24;修回日期:2023-04-29

作者簡介:張軍超(1976),男,湖北仙桃人;副研究員,博士,博士后,主要從事區域經濟學研究;

楊文宇(1972),通信作者,男,湖南株洲人;講師,博士,主要從事區域經濟學研究。