中共中央政治局:要活躍資本市場 提振投資者信心

2023-08-02 02:29:11

證券市場紅周刊 2023年27期

中信建投:我們認為,當前市場底部特征明顯,此次政治局會議可謂是一場政策“及時雨”,有利于強化市場信心,吸引增量資金流入,提振國內消費,推動市場企穩回升。

國泰君安:整體而言,政策將繼續在消費端和投資端輕點油門,并且對資本市場活躍和投資信心的關注度邊際提升。同時防風險表態同步升溫,一方面房地產政策大概率繼續優化;另一方面地方債化解模式有望進一步明晰,但整體戰略保持定力。

華泰證券:會議地產和總量政策均有提及且略超預期,對資本市場表述偏積極,或提振A 股盈利預期和風險偏好,但由于本輪第三庫存周期、中周期有壓力的約束,弱復蘇或仍是基準情形;產業政策繼續圍繞“高質量發展”,強調AI 與先進制造業融合。配置角度,消費等順周期板塊可以更積極一些。

東北證券:此次政治局會議的重要意義在于釋放了更多支持增長的信號,為未來幾個月政府的行動方向提供了一些積極線索,短期有助于提振市場信心。但會議內容本身沒有提供太多超預期的增量信息,也并未提及大規模的財政刺激政策,后期仍需關注政策調整力度及經濟實際恢復效果。

關于房地產,兩個市場較為關注的點在于“未提房住不炒”和“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”的表述。這兩點表態積極,也意味著未來房地產政策會有進一步放松,但是需要注意地產驅動的傳統經濟增長模式不符合高質量發展的主旋律,“房住不炒”的前提并不會發生實質性改變。關于第一點,政策未來會有進一步放松,但是“炒房”永遠會是政策打擊的投機行為,政策的放松一定是在“因城施策”的背景下展開的。房地產政策的重點或仍然將圍繞加大金融支持保交樓,穩定房企債券和股權等重點融資渠道,滿足居民剛性和改善性住房需求,加大保障性住房建設和供給等方面展開。關于第二點,“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”,同樣是積極變化,但是這個表述不超預期。事實上,在經濟向高質量發展轉型確定性時代背景下,走刺激房地產的老路,搞大規模刺激不易出現。

圖說

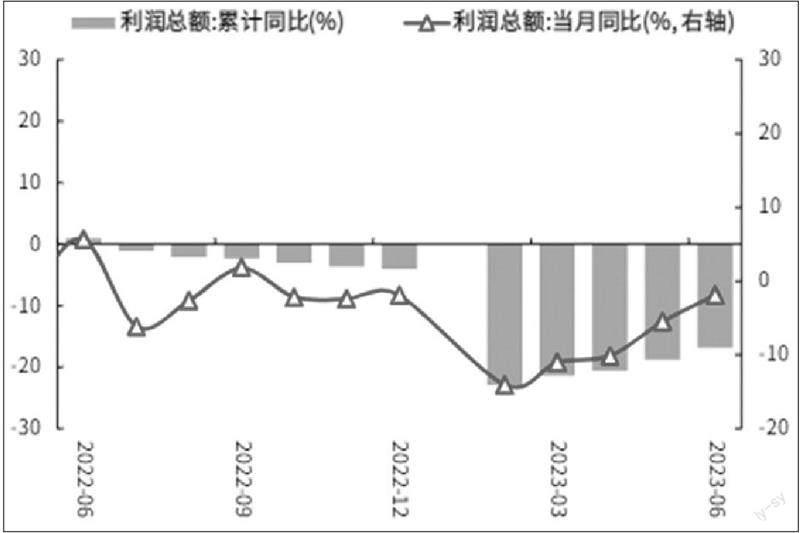

2023年6月,工業企業盈利加快修復,單月同比降幅已連續4個月收窄。一則,企業成本壓力繼續緩解,推動利潤率降幅收窄。二則,高端裝備制造、綠色低碳產業持續發力,裝備制造業利潤保持較快增長。三則,政策發力見效下,原材料和消費品制造業利潤均呈現邊際改善態勢。向前看,企業利潤增速回升速度或將進一步加快。一是,PPI 同比或已觸底,對營收和利潤的拖累均有望持續減弱。二是,企業庫存去化已至低位,逐步向被動去庫切換,支撐工業企業盈利回暖。三是,一攬子政策不斷落地顯效,有望進一步鞏固工業企業盈利修復動能。

——摘自光大證券宏觀經濟研究報告

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

福建基礎教育研究(2019年3期)2019-05-28 23:47:21