科創板IPO出現新變化 采用第五套標準上市企業數量萎縮

2023-08-02 05:24:40惠凱

證券市場紅周刊 2023年27期

惠凱

進入2023 年后,平穩運行多年的科創板出現了一些新的變化,在IPO撤否率提升的同時,新增上市公司數量有所減少。此外,據iFinD 數據,今年以來,科創板已有44 家公司IPO 終止或中止,數量顯著高于2022 年同期;新上市公司約有50 家,也明顯少于往年同期。

目前來看,芯片企業的上市審核節奏雖然最快,但受行業格局變遷等因素影響,仍有多家芯片類公司在科創板上市受挫。相較往年,醫藥類公司較多采用第五套標準登陸科創板,但在今年采用第五套標準成功上市的卻僅有一家。

科創板IPO 發行節奏放緩

據iFinD 數據統計,科創板IPO 的上市周期正在逐年拉長:2019 年科創板開設之際,彼時的企業從申報到注冊,再到上市,整個流程下來僅在百天之內;2020 年,科創板企業的IPO 周期有所拉長,但仍有不少企業從申報到注冊用時幾十天,比如寒武紀-U、中芯國際、觀典防務、奇安信-U 等,從申報到同意注冊均低于百天;2022 年,科創板企業從申報到注冊的周期大約在380 天左右;2023 年后,企業IPO 上市周期進一步拉長。

今年以來,科創板上市用時最長的企業是云天勵飛-U,從受理到最后上市,一共用時847 天,其中從受理到上會審核階段用時241 天,審核通過到注冊用時35 天,注冊到上市用時約570 天。上半年IPO 用時最短的企業是裕太微,從申報受理到上市用時226天,其中從受理到上會用時119 天,上會到注冊階段用時5 天,注冊完成到上市用時102 天。

咨詢機構和誠畢擇咨詢顧問(北京)有限公司的IPO 統計也佐證了這一點:2023 年,科創板企業上市平均需要383 天,其中從項目受理到上會平均需要170 天,過會后到項目注冊階段平均需要42 天,注冊成功到上市階段平均需要170 天。

其實,除了科創板的IPO 周期被拉長,創業板的IPO 周期拉長要更為明顯。2017~2019 年,創業板企業從IPO 受理到上市平均耗時大約400 天~600 天,在創業板注冊制改革后的2021 年,IPO 上市平均耗時雖然下降到不足370 天,但到2022 年后,創業板企業IPO 耗時又大致回升到2017 年水平。之所以如此,除了疫情原因,進入全面注冊制后,原證監會負責審核的IPO 企業移交到交易所,交易所工作量加大,化解歷史存量企業又需要一段時間,這些因素在客觀上一定程度影響了創業板的IPO 節奏。

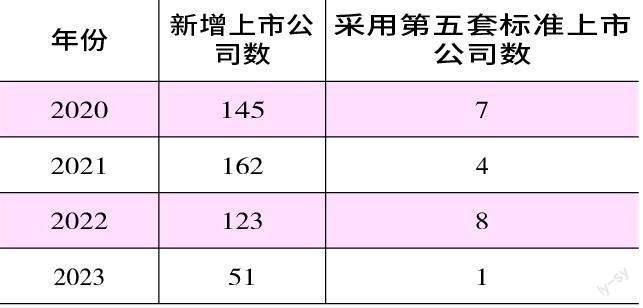

科創板的另一個最新變化是新增上市企業數量有所減少。iFinD 顯示,2020、2021、2022 年,科創板新增上市公司的數量分別有145 家、162 家、123家。其中,過去兩年1~7 月科創板新上市公司數量分別有104 家、64 家,而在今年1 月~7 月28 日期間,科創板新增上市公司數量僅有51 家。

其實,科創板上市節奏的調整很契合近日監管部門的公開表態。7 月25 日,證監會發布年中工作會議聲明透露,進一步突出穩字當頭、穩中求進,“科學合理保持IPO、再融資常態化,統籌好一二級市場動態平衡”。

“穩”字還在科創板IPO 融資量上有所體現。iFinD 顯示2021、2022 年,科創板IPO 融資總額分別是2029 億元、2520 億元。今年1~7 月,科創板IPO 融資總額僅有1044 億元。

半導體企業IPO用時最短

據中金公司研報,截至今年6 月底,已上市的科創板公司主要集中在三大行業:新一代信息技術產業(41%)、生物產業(20%)、高端裝備制造產業(16%)。而從2022 年以來科創板公司審核情況看,少數有著“硬科技”稟賦的行業IPO 節奏明顯更快,譬如科創板重點鼓勵的半導體、新能源、生物醫藥。據統計,半導體、生物醫藥的IPO 周期要明顯快于其他行業。

那么,有哪些行業的上市周期較長呢?本刊發現,不考慮多次申報的情況,今年上半年通過注冊或上市的科創板企業中,IPO 周期較長的是阿特斯、友車科技、云天勵飛-U 等公司,它們主要集中在汽車配套的信息化、光伏等幾個行業。若考慮到多次申報IPO 的情況,則是龍迅股份、國科軍工、安杰思、百利天恒-U 等公司的IPO 周期較長,它們主要隸屬于中醫藥產品的研發銷售、醫療器械、軍工等細分領域。

“ 綠色通道”在A 股早就有之。2016 年,證監會在《中國證監會關于發揮資本市場作用服務國家脫貧攻堅戰略的意見》中表示,對貧困地區企業IPO、掛牌新三板、并購重組等開辟綠色通道。符合條件的企業可適用“即報即審、審過即發”的政策。不過,該政策主要針對貧困地區,未就某些特定行業給予優先。其后有企業為盡快IPO,把總部遷入貧困地區,但從2017~2018 年的IPO 審核結果來看,這些遷入貧困地區的企業IPO 通過率并沒有明顯提升。因“綠色通道”政策在市場上也引發過一些爭議,2019 年后基本偃旗息鼓了。

某知名會計師事務所合伙人透露,科創板實質性地對半導體、生物醫藥仍存在“綠色通道”,這是當下的科創板與以往IPO核準制時代的區別之一。

據iFinD 數據,近期從IPO 申報稿首次報送時間,到同意注冊,再到正式上市,周期最短的幾家企業如裕太微-U、中潤光學、天承科技、杰華特,多數都是半導體和相關材料行業的公司,這些企業從首次申報到上市的周期基本少于300 天,有的從首次申報到通過注冊的時間甚至還在200 天上下或更短。在上述企業中,IPO 時間最短的是裕太微-U,其每一步均精準卡點,去年6 月29 日提交招股書,同年12 月底注冊,今年2 月初成功上市。如此一來,避免了因頻繁更新財務數據而增加發行人和中介機構的工作量。

當然,“打鐵還要自身硬”,以往上市通過率很高的半導體公司在今年還是出現新變化。今年上半年,鈺泰股份、硅動力、中感微、憶恒創源等8 家半導體企業科創板IPO 撤回,撤回數量明顯多于2021、2022 年同期,就原因看,這些企業IPO 審核終止多數與半導體行業周期性轉淡、業績下滑的行業背景有關。

采用第五套標準上市企業數量大減

考慮到生物醫藥企業存在產品尚未上市,但商業化前景較確定的行業屬性,目前適用第五套標準的科創板企業基本聚焦在醫藥板塊(第五套標準專為處于投入期尚未盈利、但產品商業化前景較確定的企業而設)。截至目前,約有20 家生物醫藥企業通過了第五套標準成功在科創板上市。

不過,隨著去年以來生物醫藥公司一二級市場雙雙表現低迷,在今年上市的科創板公司中,生物醫藥股的占比明顯低于往年,新上市的科創板公司中,生物醫藥和醫療器械行業的僅有百利天恒-U、智翔金泰-U 等不到5 家。

iFinD 數據顯示,2020、2021、2022年分別有7 家、4 家、8 家生物醫藥或醫療器械行業企業通過第五套標準登陸科創板,進入2023 年后,僅有智翔金泰-U(主業是先進抗體藥物的研發產銷)以第五套標準注冊上市。

客觀上,少數醫藥企業上市幾年后業績遲遲未體現,凸顯了生物醫藥企業的特點。譬如2019 年就在科創板上市的微芯生物,有著“創新藥第一股”的美譽,公司正推進多個腫瘤治療等相關的原研藥研發銷售,上市前最后一個會計年度營收約1.5 億元、凈利潤3116 萬元,上市后營收增速較快,但商業化無爆發性表現,2022 年凈利潤僅1200 多萬元、扣非后凈利潤僅652 萬元。

整體來看,今年科創板已有40 多家公司IPO 終止或中止,這一數字在2022 年只有40 家。據了解,撤否的半導體、生物醫藥等企業主要有幾方面原因:行業格局變化,過去幾年較早上市的同類型企業已經填補了行業空白,且在證券市場融資支持下有顯著增長、市場份額有顯著提升,之后上市的同類型企業獨家優勢不太明顯。企業如果通過注冊但遲遲未上市,可能和業績因素有關,注冊后最新一期業績和利潤有較明顯下滑。

比如一家從事水痘減毒活疫苗研發產銷的企業,2022 年12 月通過科創板IPO 審議,但半年多時間過去仍沒有提交注冊。公開信息顯示,該公司IPO 過會僅幾天后,杭州市中院開庭審理了江西政協原副主席肖毅受賄案——肖毅曾通過“股權代持”的方式受賄,獲得該公司部分股權。

增多的撤否案例,意味著科創板IPO 門檻實質性提高。在這樣的背景下,部分沖擊科創板未果的公司投奔創業板,甚至有少數企業干脆轉戰北交所。今年3 月,錦波生物科創板上市失敗后就轉戰北交所,終獲成功。此前,啟動科創板IPO 輔導的文昌科技(837654.NQ)也正式公告啟動北交所IPO。

(本文提及個股僅做分析,不做投資建議。)

附表 2020 年以來,科創板新增公司情況

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26