輪胎行業上市公司中期業績向好 非公路、新能源車輪胎市場前景廣闊

2023-08-02 03:19:31王宗耀

證券市場紅周刊 2023年27期

王宗耀

近日,玲瓏輪胎發布公告表示,從協助開展美國商務部對泰國乘用車和輕卡輪胎反傾銷調查的第一次年度行政復審應訴工作的律師事務所獲悉本次復審初裁結果,泰國子公司泰國玲瓏的反傾銷稅率原審終裁結果為21.09%,而本次復審初裁的結果是4.52%。

同期,生產輪胎的森麒麟和通用股份也相繼發布了類似公告,前者稱子公司森麒麟泰國的復審初裁結果為稅率為1.24%,比17.06% 的原審稅率下降15.82 個百分點,而后者則稱子公司通用橡膠泰國執行的17.06%的原審稅率降至4.52% 的初裁稅率。

玲瓏輪胎表示,此舉將對泰國玲瓏營運能力和訂單獲取有較大提升。通用股份也表示,有利于進一步增強公司營運能力和國際市場競爭力。而森麒麟則認為,本次復審初裁中取得1.24% 的單獨稅率,表明森麒麟泰國運營管理的合規性及參與國際化競爭的能力處于行業領先水平。

成本下降推動輪胎股中期業績向好

截至7 月27 日,9 家輪胎行業A股上市公司中披露中期業績預告的有6 家,其中,盈利規模最大的為三角輪胎,預計今年上半年凈利潤為5.95億元~6.15 億元,業績同比增速為174%~183%;玲瓏輪胎僅次之,預計上半年實現凈利潤5.2 億元~6 億元,業績同比增速則為373%~445%。凈利潤同比增幅最高的是風神股份,預計上半年實現凈利潤1.5 億元~1.8 億元, 同比增速達1278.74%~1554.49%。出現預虧的是青島雙星,預期虧損1.2 億元~1.35 億元之間。或因業績的向好,幾家中期業績預喜的公司今年以來的市場表現也是相當喜人的,比如貴州輪胎、風神輪胎和三角輪胎的年內漲幅均超過了30%。

輪胎行業相關公司中期業績的明顯提升,不僅與今年上半年汽車市場有不錯的表現有關,更與輪胎原材料成本、運輸成本大幅下降,甚至還與輪胎價格的上漲有一定關系。

據方正證券數據,今年1~6 月,國內車市呈復蘇態勢,汽車累計產銷量分別為1323.6 萬輛和1323.9 萬輛,分別同比上漲了9.89% 和9.32%。而因上半年汽車累計產銷量的向好,1~6月中國橡膠輪胎產量和出口銷量也有了明顯增長。據國家統計局數據,中國橡膠輪胎外胎上半年累計產量約為4.75億條,較上年同期增長13.9%。出口方面,據海關總署發布的數據,1~6 月,中國橡膠輪胎累計出口量達428萬噸,同比(下同)增長13.7%;出口金額為749.23 億元,增長19.9%。按條數計算,1~6 月,中國累計出口新的充氣橡膠輪胎30008萬條,增長6.9%。

表1 輪胎行業代表性上市公司業績表現情況

數據來源:Wind

輪胎生產的主要原材料包括天然橡膠、合成橡膠、化工輔料、鋼絲簾線、炭黑等,綜合輪胎企業數據來看,橡膠在成本中所占比重最高,通常約占40%~50%,炭黑、鋼簾線成本占比分別約為10%~20%。原材料價格特別是橡膠價格的波動,對于輪胎行業的生產成本影響明顯。

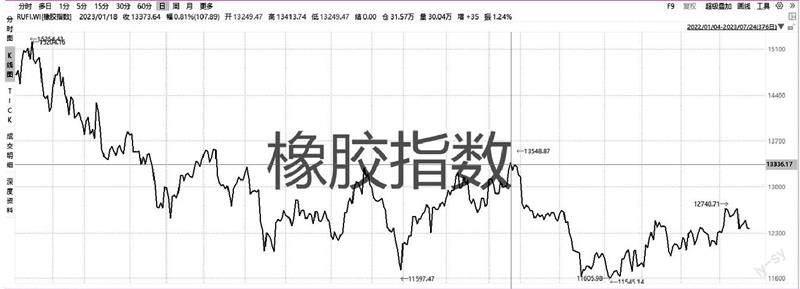

原材料成本方面,據Wind 橡膠指數,2022 年初,橡膠價格曾達到1.52萬元/噸,此后波動下行,到去年10 月底時已降至1.16 萬元/噸,今年1 月份,橡膠價格雖然漲到了1.35 萬元/噸,但相比2022 年初價格降幅仍十分明顯;鋼簾線方面,據卓創網數據,2021 年鋼簾線盤條的市場價格漲幅比較明顯,但是自2022 年6 月開始,鋼簾線盤條的市場價格也開始下降,每噸價格已經從6200 元左右下降到12 月的5100 多元;炭黑方面,據國泰君安統計數據,截至2023 年7 月19日,炭黑價格為7650 元/噸,季度漲幅-8.38%。

運輸成本方面,自2022 年6 月開始,出口輪胎的海運費用開始下行。根據國海證券研究所整理的FBX 海運集裝箱運價指數走勢看,截至今年5 月,海運費用整體約為2021 年10 月高位時的1/7,價格基本回歸到了2020 年初的水平。

輪胎價格方面,根據國海證券研究所報告,從2022 年5 月到2023 年5月,轎車輪胎均價還從每套320 元左右上漲到375 元左右,漲幅超過17%。

圖1 橡膠指數2022年1月~2023年7月走勢

數據來源:Wind

整體來看,若原材料價格下行、輪胎銷售價格上行趨勢能夠繼續保持,則相關上市公司的業績向好趨勢還會延續的。

多家公司積極進軍非公路輪胎市場

按照輪胎用途不同,輪胎可分為公路用輪胎和非公路用輪胎,其中,公路用輪胎顧名思義就是在城市道路、高速上駕駛的輪胎,包括乘用車輪胎、商用車輪胎等;而非公路用輪胎簡稱OTR,主要應用在大型農場、露天和地下采礦場、港口碼頭、建筑業或其他特殊領域等,主要包括農業輪胎、工程輪胎、飛機輪胎、特種輪胎等。

從兩種輪胎銷量情況看,公路用輪胎的銷售好壞與汽車行業的發展關系更為緊密,其更多受乘用車及部分商用車的產銷量及保有量情況影響,而非公路輪胎則受礦業企業、工程企業開工情況、農業發展情況等因素影響更大。

通常情況下,一般知名品牌的公路用輪胎直銷業務主要是與整車廠商配套,比如賽輪輪胎,其直銷業務客戶就包括比亞迪、吉利、蔚來、奇瑞、長安、合眾新能源的汽車生產廠商;青島輪胎的配套客戶則包括一汽、二汽、北汽、陜汽、上汽、重汽、吉利、奇瑞等汽車整車企業。因此,直銷配套業務的增長情況,與汽車企業整車的產銷量關系更大。而經銷業務收入則大多來自于替換市場,與汽車市場的保有量關系更大。

非公路輪胎方面,因使用場景通常路面環境差,這對輪胎的耐磨性、耐撕裂性和耐老化性要求很高。隆眾資訊輪胎行業分析師朱志煒表示“, 由于非公路輪胎使用環境更復雜,輪胎的替換周期相對更短,輪胎重量大,銷售單價也高,因此利潤也比公路輪胎更高。最重要的是,因為路況復雜,非公路輪胎一旦出現問題,往往需要專業技術團隊的服務支持。”

對于非公路輪胎的現狀,朱志煒認為,前幾年國內非公路輪胎企業經過高速發展后,已處于相對穩定的狀態,但隨著近年對俄羅斯的出口渠道的進一步打開,對“一帶一路”沿線國家、東盟、非洲等市場的出口的不斷增加等,已經拉動國內非公路輪胎出口的增長。

此外,近年來,受益于全球礦山勘探開采支出的持續增加以及全球基建投資力度不斷加大,非公路用輪胎市場需求也保持快速增長趨勢。據TechSci Research 的預測數據,2021年至2027 年,全球非公路用輪胎市場年化增速約為6.7%。

正因非公路輪胎需求的激增,吸引了國內相關企業積極布局非公路輪胎市場。比如正在IPO 的海安橡膠集團股份公司,其最主要的產品便是巨型全鋼工程機械子午線輪胎,2022年全鋼巨胎的銷售額占比達到了68.51%,主要應用方向是國內外知名礦業公司、礦山機械主機廠商等。

賽輪輪胎在推進越南和柬埔寨半鋼項目建設的同時,還在柬埔寨投資建設年產165 萬條全鋼子午線輪胎項目。另外,其在國內規劃建設青島董家口“年產3000 萬套高性能子午胎與15 萬噸非公路輪胎”及“年產50 萬噸功能化新材料(一期20 萬噸)”項目。2023 年1 月,其對青島工廠非公路輪胎項目進行技術改造,改造完成后該項目將全部生產49 吋及以上規格的巨型非公路輪胎。

三角輪胎為國內寬體自卸車開發了全新工程胎,巨型工程子午胎新一代產品全面投放國際市場,臨工、斗山、卡特彼勒裝載機配套項目批量供貨,根據三一起重機高速工程胎的需求,開發的全新一代高速胎突破高速性能瓶頸。另外,還完成了軌道運梁車、特種運輸車、全驅越野車、越野房車、攤鋪機等特種輪胎配套項目并實現供貨。

貴州輪胎的主要產品中,本身就包括了公路型輪胎產品和非公路型輪胎產品(工程機械輪胎、農業機械輪胎、工業車輛(含實心)輪胎,2022 年公司還通過設備填平補齊方式新增了農業子午胎、工程機械輪胎、充氣工業輪胎的產能。

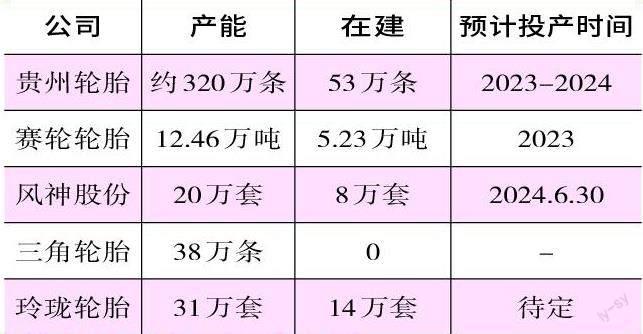

根據國海證券研究所數據,除了上述企業,風神輪胎及玲瓏輪胎也在積極建設非公路輪胎項目,相關產能預計集中在2023 年~2024 年投放。

開發新能源汽車輪胎是個新選擇

近年來,隨著新能源汽車的快速崛起,對配套新能源汽車輪胎的需求也在不斷增加中,適應市場需求、革新技術,開發新能源汽車輪胎產品便成了很多輪胎生產企業擴展的新方向之一。

眾所周知,因動力電池的重量,導致新能源汽車比燃油車更重,因此新能源汽車對輪胎的各項指數要求,比如輪胎損耗、剎車距離等方面相比傳統汽車要求更高;另外,新能源汽車沒有發動機和變速箱,因此噪音就更小,這也使得輪胎的噪音更加明顯,影響汽車靜音性和舒適性,這又要求新能源輪胎有更好的靜音性;此外,新源車加速更快,響應能力也更快,與地面接觸能力需要更強,這就需要新能源汽車輪胎有更高的耐磨性和抓地性。

“目前,玲瓏、中策、山東華盛都在做新能源車輪胎,看好這個市場,未來增長速度會慢慢跟上新能源車的增長速度。現在新能源車輪胎主要集中在配套方面,畢竟新能源車歷史不長,替換市場相對較低,未來隨著新能源車保有量的不斷增加,替換市場也會越來越大。”朱志煒表示,輪胎企業在輪胎內部增加靜音棉,能起到降噪作用,這也是靜音輪胎的特色。雖然相比傳統輪胎,靜音輪胎價格偏高,但消費者選用新能源車后,在后續更換輪胎中,對輪胎的適用性因素也會優先考慮,選擇性能更高,更適用于新能源車的輪胎。

朱志煒進一步表示,國內生產企業對輪胎品牌的打造也需要高度重視起來,雖然目前幾大國際品牌在國內的影響力還是比較高的,但如果國內輪胎的品牌知名度也能做起來,在具有價格優勢的情況下,國內消費者還是愿意選擇的。

(本文提及個股僅做分析,不做投資建議。)

表2 國內上市公司非公路輪胎現有及在建產能

數據來源:國海證券研究所

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

汽車維修與保養(2020年11期)2020-11-23 12:40:39

人民交通(2019年16期)2019-12-20 07:04:10

海峽姐妹(2019年8期)2019-09-03 01:01:00

中國公路(2017年12期)2017-02-06 03:07:33

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

海峽姐妹(2016年2期)2016-02-27 15:15:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:35

筑路機械與施工機械化(2015年4期)2015-04-25 11:38:16

風能(2015年4期)2015-02-27 10:14:36