跨境資金流動管理的新形勢與新理念

2023-08-09 05:44:48謝亞軒劉亞欣編輯韓英彤

中國外匯 2023年8期

文/謝亞軒 劉亞欣 編輯/韓英彤

國際貨幣基金組織(IMF)和中國人民銀行對跨境資金流動管理的理念隨實踐而變遷,有一個從推動自由流動到適當加強政策管控的過程。當前我國跨境資金流動管理面臨資本項目可兌換改革進入深水區,人民幣國際化再次進入發展新階段等新形勢,面臨發達經濟體貨幣政策更為多變的溢出效應等新挑戰和新風險,需要認真加以應對。有鑒于此,我們提出對跨境資金流動加強風險識別和前瞻性政策應對等七個方面的政策建議。

跨境資金流動管理的理念隨實踐變遷

IMF跨境資金流動管理理念的轉變

區域和全球性的金融動蕩推動IMF的跨境資金流動管理理念轉變,由最初的力主國際資本自由流動逐步轉向認可適當政策管控的必要性。

20世紀90年代初,IMF對于資本流動秉承“鼓勵資本自由流動、反對資本管制”的態度。此后,1997年亞洲金融危機和2008年國際金融危機的爆發凸顯跨境資金流動的副作用,諸多新興經濟體經歷大規模資本流動帶來的經濟金融動蕩,迫使IMF和各國監管當局反思對資本流動的政策態度。為平衡和應對資本賬戶開放和資本流動中的問題,2011年國際貨幣和金融委員會(IMFC)呼吁“進一步制定全面、靈活和平衡的資本流動管理方法”。2012年11月,IMF發布指導性文件《資本項目開放與資本流動管理:機構觀點》,提出關于資本項目開放的最新觀點和綜合政策框架:資本流動為各國帶來潛在的好處,但其規模和波動性也可能帶來政策挑戰。自由化需要有適宜的計劃、時間和順序。以適當措施限制資本流動或有助于更大程度從自由化中受益。適當的政策應對措施有四個:一是結構性政策,二是宏觀經濟政策,三是宏觀審慎措施(MPM),四是資本流動管理措施(CFM)。

經歷了新冠疫情、俄烏沖突升級等罕有沖擊后,2022年IMF在最新發布的審查報告中進一步擴大了政策工具包,從兩個方面增強政策的靈活性:第一,在政策工具箱中增加了可預防性使用的CFM/MPM措施。過往的實踐表明,對國際資本流入采取先發制人的CFM/MPM有助于防范金融穩定風險、抵御外債快速攀升壓力;第二,明確以下四類CFM措施,不適用IMF的資本項目開放與資本流動管理的評估框架:根據巴塞爾框架采用的某些宏觀審慎措施;根據某些國際反逃避稅合作標準采取的稅收措施;根據國際反洗錢/反恐融資標準采取的措施;出于國家安全或國際安全原因而采取的措施。

我國跨境資金流動管理理念和實踐的變遷

伴隨我國對外開放進程和國際政經形勢的演變,我國跨境資金流動管理經歷四個階段:

一是改革開放前,我國外匯管理實行嚴格的集中計劃管理和統一經營,僅將人民幣匯率作為一種核算工具,極少利用外資和舉借外債,人民幣匯率基本穩定,資本流動風險低。

二是1979至1993年,我國外匯管理開始由計劃體制向市場調節轉變,開始實施外匯留成制度和匯率雙軌制,國家支持企業使用外資,并開始建立外匯儲備經營管理制度,我國跨境資金流動規模開始上升。

三是1994至2014年,我國外匯管理進一步市場化,開始實行銀行結售匯制度,采用以市場供求為基礎的、單一的、有管理的浮動匯率制度。我國于1996年實現人民幣經常項目可兌換;2001年加入世界貿易組織(WTO)后,我國逐漸開放跨境資金流動管理、改革服務貿易外匯管理制度、建立跨境證券投資新機制,實現外商直接投資基本可兌換,并持續推進資本項目可兌換,大幅提升了貿易和投資的便利性。但同時,跨境資金流動對我國經濟和金融形勢的影響程度也顯著增加。為應對1997年亞洲金融危機和2008年國際金融危機的沖擊,我國通過加強真實性審核、嚴格資本項目管理、強化跨境資金流動監測預警、保持人民幣匯率穩定等方式,及時有效避免外部風險傳染。

四是2015年至今,2015年的大規模資本外流和匯率貶值沖擊以及2018年以來的中美經貿摩擦等外部沖擊促使我國開始探索應對跨境資金流動大幅波動及潛在系統性金融風險的有效政策框架。宏觀上,我國通過增強人民幣匯率彈性、啟用宏觀審慎管理工具、逆周期調控、加強市場預期引導等一攬子措施平抑波動風險。微觀上,我國通過真實性審核、行為監管和微觀審慎監管三個支柱,建立和完善針對外匯市場主體交易行為的跨境資金流動監測預警和響應機制,以促進宏觀政策目標的實現。

2018年以來,我國逐步確立“宏觀審慎+微觀監管”兩位一體的跨境資金流動管理體系并延續至今。宏觀審慎監管采用逆周期的宏觀審慎管理理念,自上而下的管理跨境資金流動,以防范系統性風險、維護金融穩定。措施上主要包括結售匯綜合頭寸管理、宏觀審慎參數調節、遠期售匯外匯風險準備金管理、存款準備金管理以及人民幣匯率中間價逆周期因子調節等。微觀監管重點以防范個體風險為目標,維持外匯市場秩序及各個金融機構的穩健運行。實踐中主要關注外匯市場參與主體行為的真實性、合規性。例如,在資金使用方面,引入銀行展業原則以強調交易的真實性。宏觀審慎與微觀監管相互滲透、互為補充,共同發揮作用以防范跨境資金流動帶來的金融風險,維護金融穩定。這一政策框架未來將在統籌開放和安全、宏觀與微觀、長期與短期、本幣和外幣等復雜關系的基礎上不斷完善以適應新形勢的變化。

新時代我國跨境資金流動面臨的風險與挑戰

當前,以下四方面的國內和國際新形勢的變化給我國跨境資金流動管理帶來新的風險與挑戰。

第一,我國資本項目可兌換改革進入深水區,人民幣國際化再度進入發展期,我國跨境資金流動展現新特征。

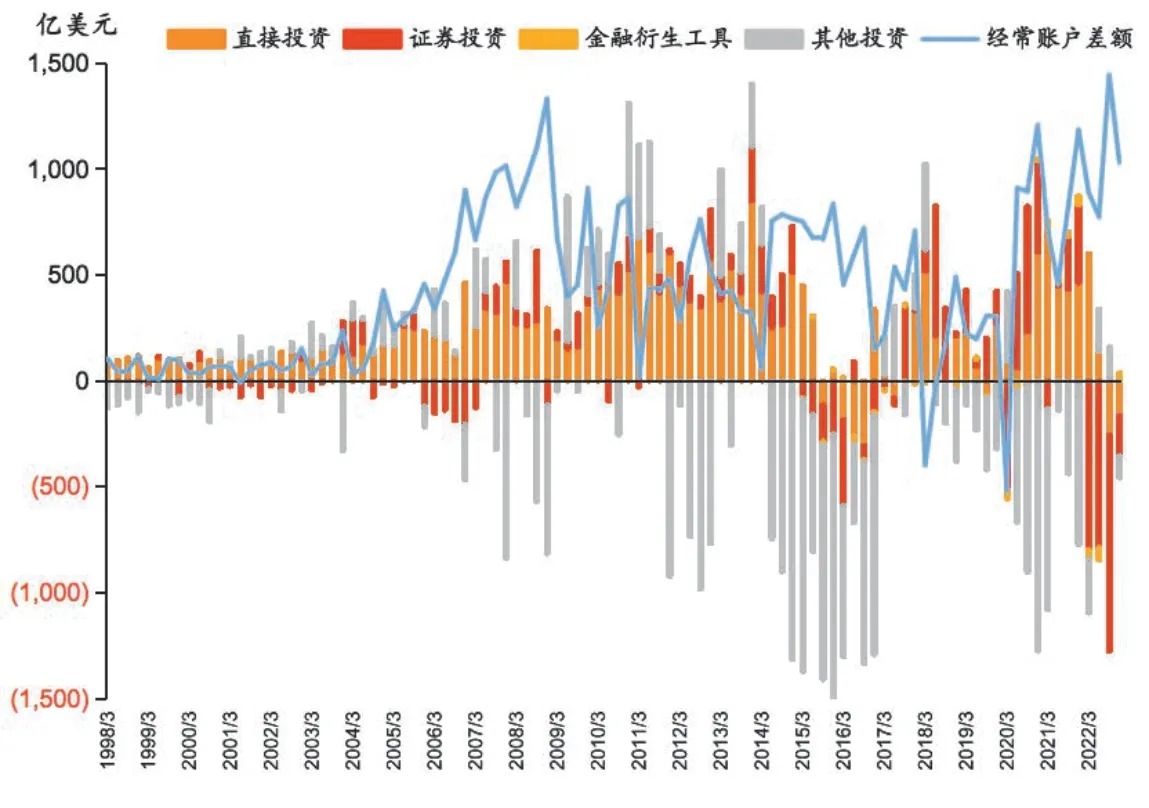

圖1 我國國際收支差額的結構和規模變化

當前,隨著跨境投資渠道的逐步完善,我國股債市場的對外開放制度安排已基本完整,國際認可度也達到較高水平,資本市場開放從零到一的蛻變已基本完成并進入資本項目可兌換的深水區。資本項目可兌換進入新階段給我國跨境資金流動帶來全方位影響:一是我國跨境資金流動規模增大,對國內經濟金融穩定性的沖擊力上升。隨著跨境經濟金融活動的活躍,我國國際收支交易規模、銀行結售匯和收付款規模、股債市場跨境資金流動規模和外資在國內市場的占比均水漲船高。二是我國跨境資金流動呈現更高的雙向波動性。不同于經常項目差額具有較強穩定性,金融項目資金流向更為多變。2022年出現外資凈流出我國金融市場的情況。三是資金流動結構更為復雜,預判我國總體跨境資金流動形勢的難度上升。資本和金融項下資金流動的影響程度逐漸比肩實體領域,金融市場的資金流向及其背后的影響因素更難把握,對總體形勢的研判難度上升。四是進一步推進改革的風險收益比下降,對決策者的政策推進帶來更大挑戰。

“十四五”規劃曾將人民幣國際化發展定位從“穩步”調整為“穩慎”,而2022年10月黨的二十大報告提出,“有序推進人民幣國際化”。從“穩慎推進”到“有序推進”,可能意味著人民幣國際化再度進入有序發展新階段。2013年我國提出了“一帶一路”倡議,與“一帶一路”國家和地區經貿產能合作的強化,成為人民幣國際化的重要抓手。2022至2023年,俄羅斯、伊朗、沙特和巴西等紛紛加速推動用人民幣替代美元等傳統國際貨幣進行貿易結算/清算。人民幣國際化的加速推進一方面加劇人民幣匯率的波動,另一方面對國內實體經濟、物價穩定和金融市場資產價格波動產生更多影響。

圖2 2014年以來人民幣匯率和有效匯率指數的雙向波動均加劇

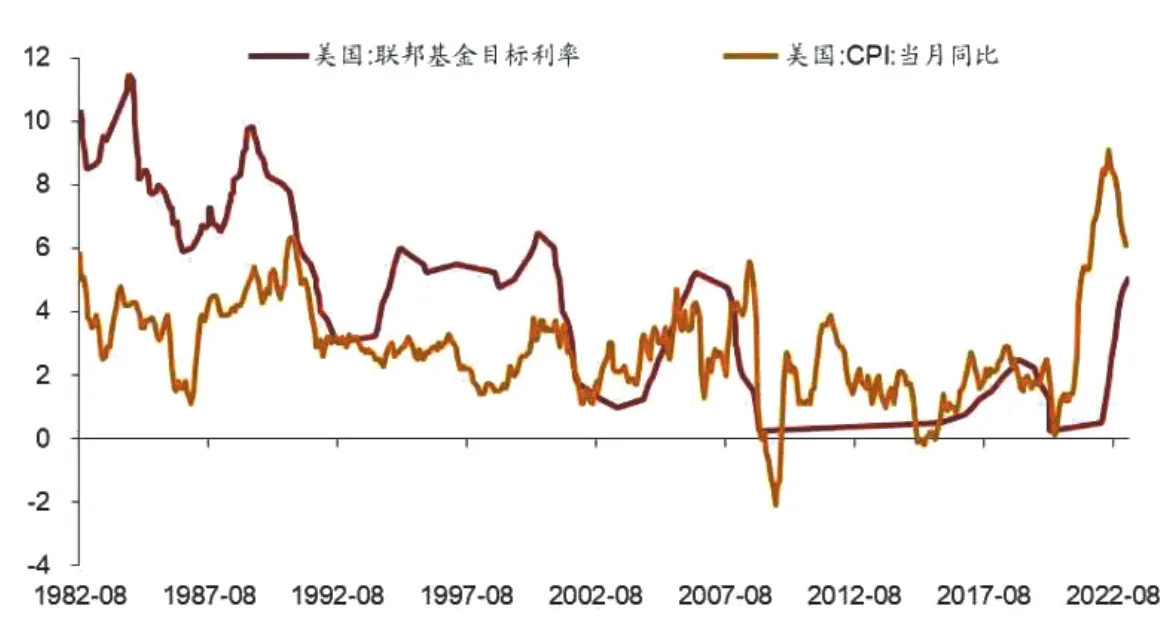

圖3 高通脹環境下美聯儲政策更為多變

第二,全球高通脹環境下的新一輪產能擴張期中,發達經濟體貨幣政策迅猛多變的溢出效應給國際資本流動帶來更多變數,包括我國在內的新興經濟體面臨更多沖擊。

從2020年開始,全球金融周期進入擴張階段,帶來相應更高的價格水平,以及更活躍的全球貿易和投資。以史為鑒,在此宏觀背景下,發達經濟體貨幣政策調整可能更加迅猛多變,從而通過溢出效應給新興經濟體資本流動形勢帶來更大沖擊。自身脆弱性較高的新興經濟體發生金融動蕩和債務違約并進一步傳染的可能性上升,對我國跨境資金流動形勢的沖擊可能相應加劇。

第三,非經濟因素影響力額外增加我國跨境資金流動的風險因素。

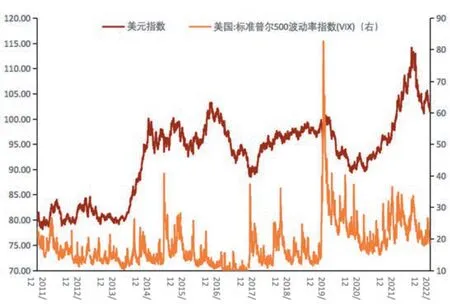

2022年初俄烏雙方因領土爭端導致沖突顯著升級,歐美國家相繼宣布對俄羅斯進行制裁,加深東西方的裂痕。這股“歷史的逆流”給全球中長期發展前景蒙上一層陰影,也使地緣政治等非經濟因素對跨境資金流動的負面影響顯現:一是地緣政治因素影響資金風險偏好,加劇金融市場動蕩。2018年、2020年、2022年波動率指數(VIX)的波動中樞三度上臺階,且不乏總量流動性邊際寬松但風險情緒惡化的時期,增加了國際資本流動形勢的復雜性和波動性。二是未來資本流動可能呈現更多區域性特征。西方對俄金融制裁切斷與其資金往來,推動俄羅斯將儲備資產和跨境資金結算向人民幣轉換,原本一體的全球市場向區域化發展,給我國跨境資金流動形勢增添新變量。三是我國跨境資金流動形勢面臨更多不確定性。大國競爭和地緣政治摩擦通常伴隨各種影響經濟主體預期的政策出臺,對資金流向產生顯著擾動。

第四,數字貨幣等新興技術的出現給跨境資金流動理增添新挑戰。

數字貨幣等新技術的廣泛應用使得跨境交易信息、交易屬性、交易目的、真實性等情況難以被準確獲取,這帶來兩方面影響:一是打擊非法跨境金融活動的難度加大。我國監管對地下錢莊、跨境賭博等非法金融活動一直保持高壓打擊態勢,數字貨幣可能增加非法跨境金融活動的隱蔽性,增加打擊難度。二是影響對未來形勢研判的準確性。對跨境資金流動形勢的分析和研判需依賴準確的歷史和結構性數據,不準確的交易數據將影響分析和結論的準確性。

對我國跨境資金流動風險管理的建議

針對以上新風險與新挑戰,在“宏觀審慎+微觀監管”兩位一體的跨境資金流動管理體系下,對我國跨境資金流動風險管理提出以下建議:

第一,加強風險識別和前瞻性政策應對。根據IMF的最新建議,先發制人的政策有助于更好應對金融穩定風險。隨著我國跨境資金流動規模和影響力的上升,事后的政策調節對于平抑風險的效果受限。可針對過往外部沖擊進行充分梳理與總結,并提煉諸如全球流動性風險頻發的某類地緣政治風險等具有顯著影響的風險源。據此,對短期資金出現快速涌入的行業或部門做出防范性、前瞻性政策應對,以平抑跨境資金大規模流動對國內經濟金融的擾動。

第二,增強政策靈活性,拓展工具包。為應對愈加多變的跨境資金流動形勢,探索使用金融交易稅等靈活的價格型工具。根據跨境資金流動形勢、主體等的不同可進行差異性征稅,并及時調整。

第三,加強特定風險鎖定、分析和監測。以中美戰略博弈加劇下美國采取種種政策進行打壓為例,地緣政治風險、新興經濟體違約風險等從風險醞釀到最終發酵往往需要一定的時間、流程,提前鎖定專項風險,并加強對相關國內外機構有關業務的摸底和警示,對其中的重大風險提出應對預案,有助于后續的風險管控。

第四,在國際形勢分析和我國跨境資金流動總量分析的基礎上,強化重點區域數據統計和分析。隨著人民幣國際化的區域性加速推進和地緣政治影響力的上升,跨境資金流動不僅受到全球性因素驅動,區域性因素的影響力也將上升。在統計監測基礎上,加強對東盟、中東等重點區域的分析,有助于更準確研判形勢變化。

圖4 2018年之后VIX指數中樞上臺階且波動加劇

第五,以創新型手段加強微觀主體監管和數據分析。為數字貨幣、加密資產制定專門的監管辦法,加強針對數字貨幣監管的國際合作和聯合執法,利用大數據、人工智能等智能化手段強化監管,并對數據進行分析、修正,有助于加大對非法跨境金融活動的打擊力度,并提升對跨境資金流動形勢判斷的準確性。

第六,引導推動市場主體主動應對匯率波動風險,并為其提供更為豐富的工具。隨著匯率波動性上升、對外開放程度加大、外資“走進來”和我國企業“走出去”增多,匯率風險中性的理念和市場匯率風險管控工具的豐富成為控制風險的必備武器。豐富資本市場風險管理工具,進一步發展匯率和金融衍生品市場,推動金融中介機構大力發展匯率風險管理業務,有助于在外部形勢劇烈變化時降低沖擊烈度。

第七,加強本外幣一體化管理。隨著人民幣國際化的發展,人民幣跨境使用增加,應加速整合、逐步消除本外幣賬戶在管理和監管等層面的差異,形成統一標準,幫助微觀主體更好進行資金管理。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

雜文月刊(2016年1期)2016-02-11 10:35:51

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年8期)2015-02-28 18:54:47