財政政策不確定性與企業創新

——基于主客觀雙重傳導機制的檢驗

2023-08-11 07:52:12王小平

懷化學院學報 2023年3期

王小平

(宜春學院,江西 宜春 336000)

一、引言

近年來,中國經濟已由高速增長階段轉向高質量發展階段,政府為提振經濟不斷加大宏觀調控力度,頻繁地調整宏觀經濟政策,在一定程度上加劇了整體金融市場波動和經濟政策不確定性。與此同時,隨著我國經濟政策不確定性指數持續攀升,宏觀經濟運行和企業經營管理都將受到一定的影響。宏觀經濟政策不確定性涉及現代社會的方方面面,如環境政策不確定性、貨幣政策不確定性、產業政策不確定性、財政政策不確定性等,這些政策不確定性對微觀企業創新行為產生一定的影響。未來很長一段時間,關于如何應對與合理運用宏觀經濟政策不確定性的研究將成為廣大學者的重要課題之一。

財政政策涉及經濟社會生活的各個方面,財政政策不確定性,不僅會影響宏觀經濟發展,而且會影響微觀企業行為。政府部門在實踐中制定或調整財政政策時,對財政政策如何具體作用于企業、財政政策是否應該更多地借助于國有企業來推進等關鍵問題尚處于探索階段,其本質原因除了與宏觀經濟政策調整的復雜性有關之外,還與人們對財政政策不確定性作用于企業行為微觀機理的理解不足有關。尤其是在當前財稅體制改革的攻堅階段,全面把握財政政策不確定性的總體特征和關鍵基調,進一步厘清和解構財政政策不確定性對微觀企業行為的作用機理和傳導路徑,不僅有助于回答上述問題,而且有助于財稅體制改革的推進。

本文與以往研究區別在以下方面:一是財政政策不確定性與企業創新的關系研究得到一定程度的拓展。前人的研究側重在宏觀層面分析財政政策不確定性對企業創新的影響,未從微觀層面研究財政政策不確定性對企業創新的影響;二是現有財政政策不確定性與企業創新的研究得到一定的聯通,前人的研究主要側重分析兩者之間的相關關系,大多忽略了中間傳導途徑。本文從主客觀雙重傳導機制視角,研究財政政策不確定性如何影響管理層心理預期、企業金融化二者的綜合影響以及如何傳導至企業創新行為;三是本文的研究結果為財政政策不確定性的效果評價提供了一些依據。本文的研究既可以為人們正確認識財政政策不確定性對企業創新行為的影響提供一些幫助,又可以為提高我國的企業創新效率提供一些理論依據。

二、文獻綜述

目前關于政策不確定性的研究主要側重在宏觀經濟層面,特別是對財政政策不確定的研究文獻較少。一部分學者采用傳統計量模型、文本分析技術等方法測度了財政政策不確定性(朱軍,2017;龔旻等,2018;Huang&Luk,2020)[1-3]。還有一部分學者實證檢驗了財政政策不確定與宏觀經濟的政策效應(朱軍和蔡恬恬,2018;Popiel,2019;王志剛和周孝,2019;朱軍,2020;Aye G C,2021)[4-8],這些學者研究發現,財政政策不確定性與宏觀經濟指標之間存在相關關系。

也有研究表明貿易開放程度、財政制度的質量、社會極化程度、政治民主程度、政府規模、政府換屆等因素都直接決定著財政政策不確定性的大小(王志剛和周孝,2019)[6]。

尤其值得一提的是,有一些學者已經意識到研究宏觀經濟政策不確定性影響微觀企業行為的重要性,開始嘗試探討財政政策不確定性與微觀企業行為之間的關系。如,楊君等(2019)[9]基于中國2002 年實施的所得稅收入分享改革這一準自然試驗,借助斷點回歸設計(Regression Discontinuity Design,RDD)識別稅收政策不確定性與企業資本回報率之間的因果關系。鄧美薇(2020)[10]發現日本財政政策不確定性的提高激勵了企業研發投資。

現有關于宏觀經濟政策與企業創新的研究,大多都是直接將宏觀經濟政策代理變量與企業創新變量關聯,不僅直接忽略了中間傳導途徑,而且都有一個共同假定,即市場主體對于宏觀經濟政策都是被動接受。但截至目前很少有學者關注并深入探究宏觀經濟政策不確定性尤其是財政政策不確定性的傳導機制。

三、理論分析與假設提出

財政政策不確定性主要來源于財政政策工具的變化,而財政政策工具可以劃分為需求側與供給側兩類政策工具。財政政策不確定性對企業創新的影響也可以從需求側政策工具與供給側政策工具變動來考慮。在需求側政策方面,財政政策不確定性的來源主要包括政府采購變化,如增加政府采購產品/服務的數量。政府增加采購產品/服務的數量可能存在兩種作用:首先,政府采購可以緩解企業創新過程中面臨的資金、需求不確定性等問題,從而從企業內部推動企業創新(王鐵山和馮宗憲,2008)[11];其次,政府采購通過提高企業聲譽、政府信用的技術認證、提升債權人對企業的信任程度、降低消費者與企業間的信息不對稱和政府監管認證等,從而從外部拉動企業創新。在供給側政策方面,財政政策不確定性主要來自兩個方面:一是財政補貼變化,如增加對企業創新的補貼。二是稅收政策變化,如增稅或減稅。從財政補貼變化來看,政府增加對企業的創新補貼會產生兩種效應:首先,企業獲得創新補貼能降低企業研發過程中面臨的高成本、高風險問題,引導企業提高研發資金比重;其次,政府增加對企業的創新補貼會提高市場上創新要素價格,從而降低企業開展研發創新活動的積極性。從稅收政策變化來看,如果政府通過提高稅率來增加財政收入,可能會導致企業減少研發資金投入;相反,當政府選擇減稅時,會增加企業研發投資積極性,從而激勵企業創新。企業創新行為包括兩類:追求創新“質量”來提升企業競爭力的實質性創新、追求創新“數量”來迎合政府宏觀經濟政策的策略性創新(黎文靖和鄭曼妮,2016)[12]。而基于企業創新行為的異質性,財政政策不確定性可能會產生不同的政策效應。根據以上情況,本文提出以下假說:

假說1a:財政政策不確定性促進了企業創新數量,但抑制了企業創新質量。

假說1b:財政政策不確定性既促進了企業創新數量,又提高了企業創新質量。

財政政策不確定性和市場主體的風險偏好程度之間并不是割裂的,市場主體的風險偏好在傳導過程中會將所接收財政政策不確定性信息的真偽進行判斷,并采取相對應的行為決策將財政政策不確定性對市場主體的正效應最大化或者負效應最小化。當風險偏好程度較低的企業接收到財政政策不確定性上升的信息時,企業預期財政政策不確定性上升會給自身造成一定負效應,企業會通過減少生產性投入并增加研發性投入來提升企業競爭力,將負效應降到最小化。綜上所述,本文提出:

假說2:相對于風險偏好程度較高企業,風險偏好程度較低企業的創新行為受財政政策不確定性影響更大。

由于高新技術企業的特有特征,政府部門在對高新技術企業進行認定時,高新技術產品銷售額占總銷售額的比例是衡量企業是否具備高新技術企業資格的重要標準。高新技術企業要想在行業中立于不敗之地,一方面企業一切工作必須以創新驅動來引領,減少創新乃至不開展創新,最終會被市場淘汰,并且企業對外部環境變化必須具備快速應變能力,才會使企業立于不敗之地;另一方面企業的創新產品在進入市場后,可以利用技術創新優勢實現企業業績持續快速增長。這使得高新技術企業具有“天然創新能力”和“天然成長能力”。當財政政策不確定性上升時,相對于非高新技術企業,高新技術企業會充分利用政策不確定性帶來的契機,通過加大研發投入來提升企業的創新能力,進而促進企業的全面發展[13]。綜上所述,本文提出:

假說3:相對于非高新技術企業,高新技術企業的創新行為受財政政策不確定性影響更大。

四、研究設計

(一)樣本數據

本文上市公司樣本涵蓋范圍從2001 年至2020年,數據來源CSMAR 數據庫和CNRDS 數據庫。本文剔除ST、金融行業樣本,剔除相關數據缺失的樣本,對所有連續變量進行Winsorize(1%)處理,進而消除樣本中變量異常值的影響。本文最終剩下41 865 個公司年度樣本。

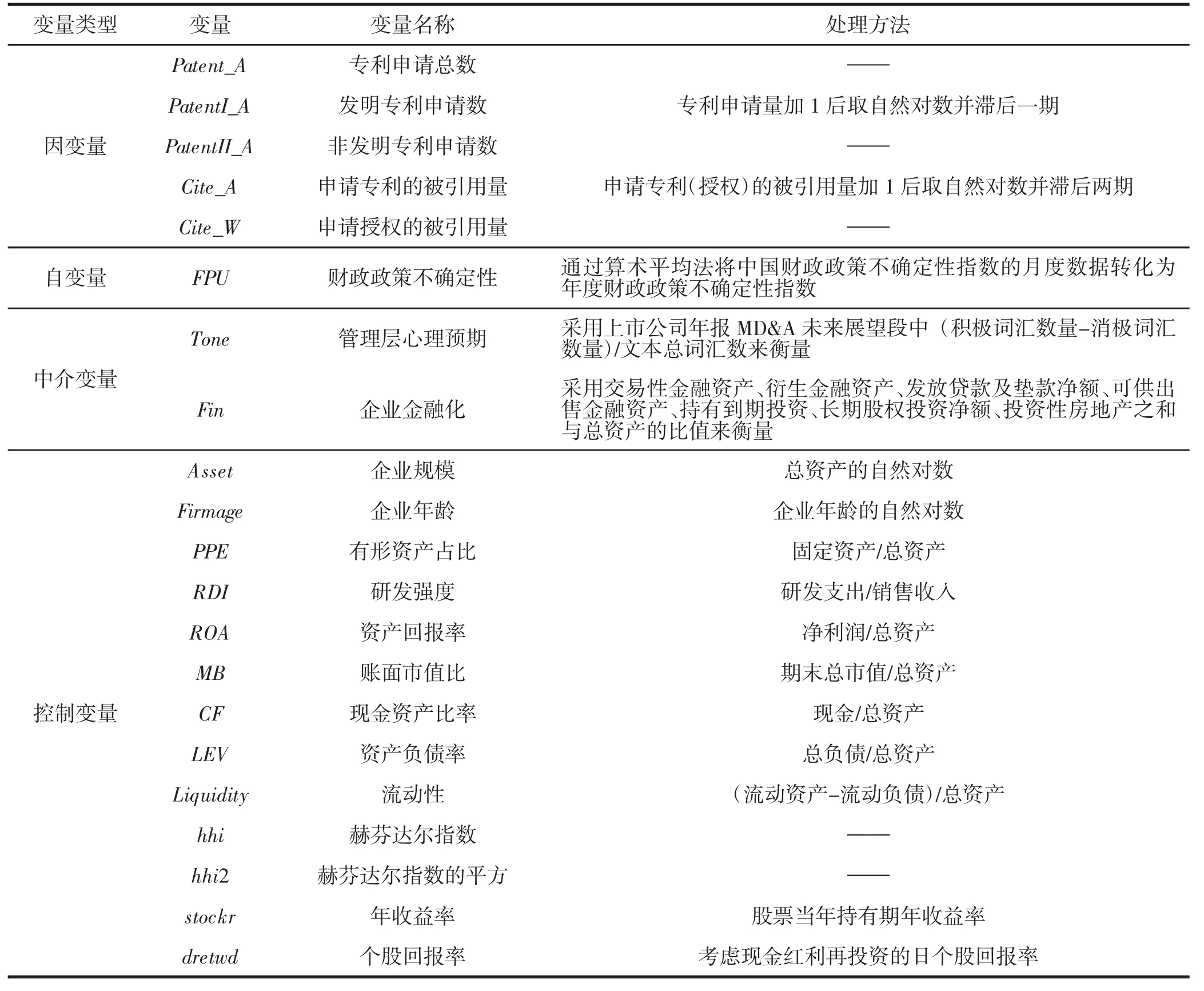

(二)變量定義

1.被解釋變量。企業創新(Innovation)本文采用專利申請總數、發明專利申請數、非發明專利申請數來衡量企業創新數量;與此同時,采用申請專利的被引用量、申請授權的被引用量來衡量企業創新質量。

2.解釋變量。財政政策不確定性(Fiscal Policy Uncertainty,FPU)本文采用文獻[3]編制的中國財政政策不確定性指數來衡量財政政策不確定性。

3.控制變量。控制變量包括企業規模、企業年齡、有形資產占比、研發強度、資產回報率、賬面市值比、現金資產比率、資產負債率、流動性、赫芬達爾指數、赫芬達爾指數的平方、年收益率、個股回報率等。具體說明詳見表1。

表1 主要變量定義

(三)模型設計

為了檢驗財政政策不確定性對企業創新的影響,本文采用模型(1)來分別檢驗假說1、2、3。

其中,Innovationit表示企業創新數量和質量;FPUit表示財政政策不確定性;Controlit代表影響企業創新的控制變量;Industryi表示行業固定效應,Yeart表示年份固定效應,εit為隨機干擾項。

五、實證結果

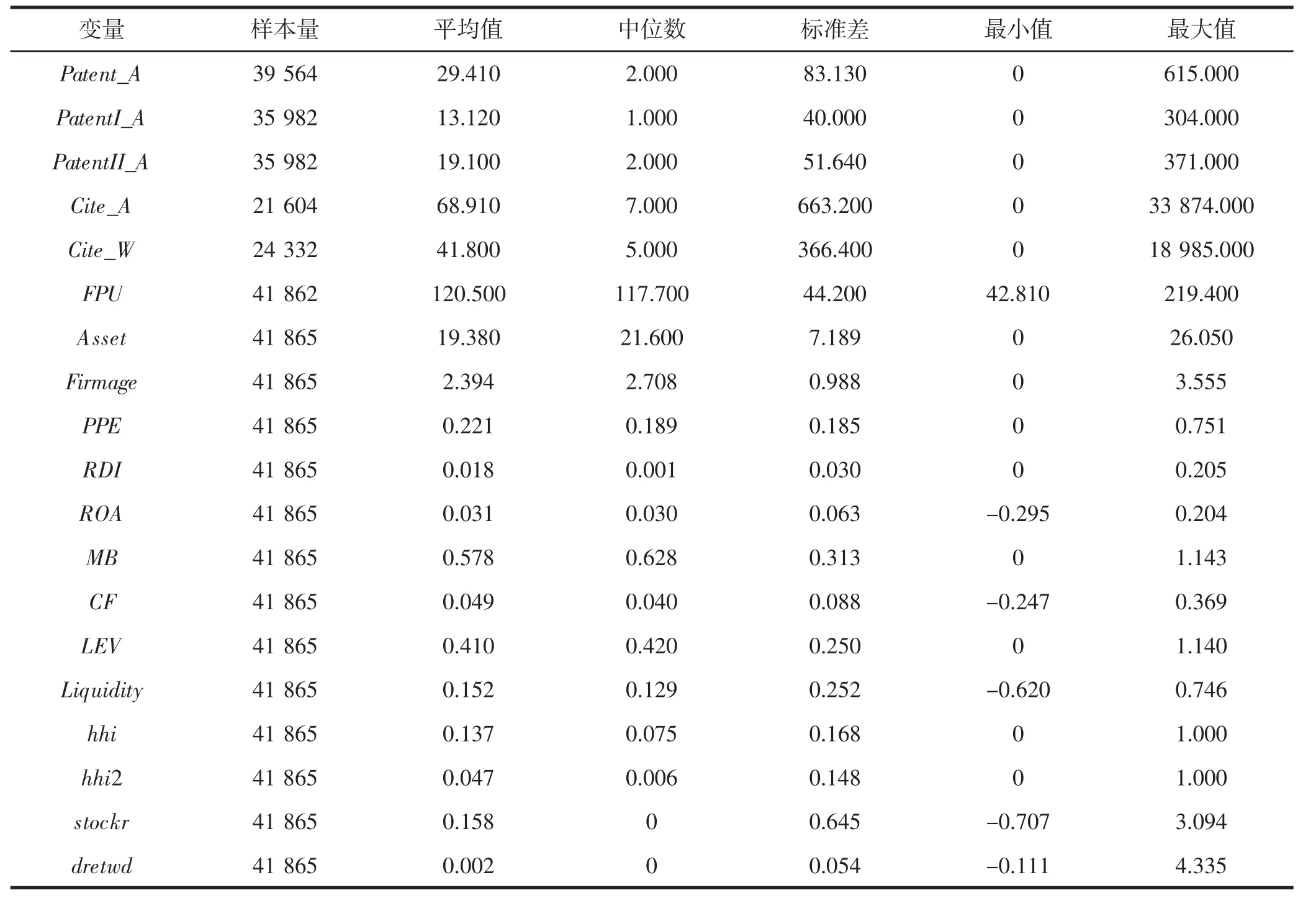

(一)描述性統計

表2 為主要變量的描述性統計。由表2 可知,專利申請總數(Patent_A)、發明專利申請數(PatentI_A)、非發明專利申請數(PatentII_A)、申請專利引用量(Cite_A)、授權專利引用量(Cite_W)等存在著較大差異,說明我國上市公司的創新數量和質量參差不齊;財政政策不確定性指數的平均值和標準差分別為:120.5、44.2,說明我國財政政策具有較高的不確定性,并且不同年份之間財政政策不確定性有較大差異。

表2 描述性統計

(二)基本回歸結果

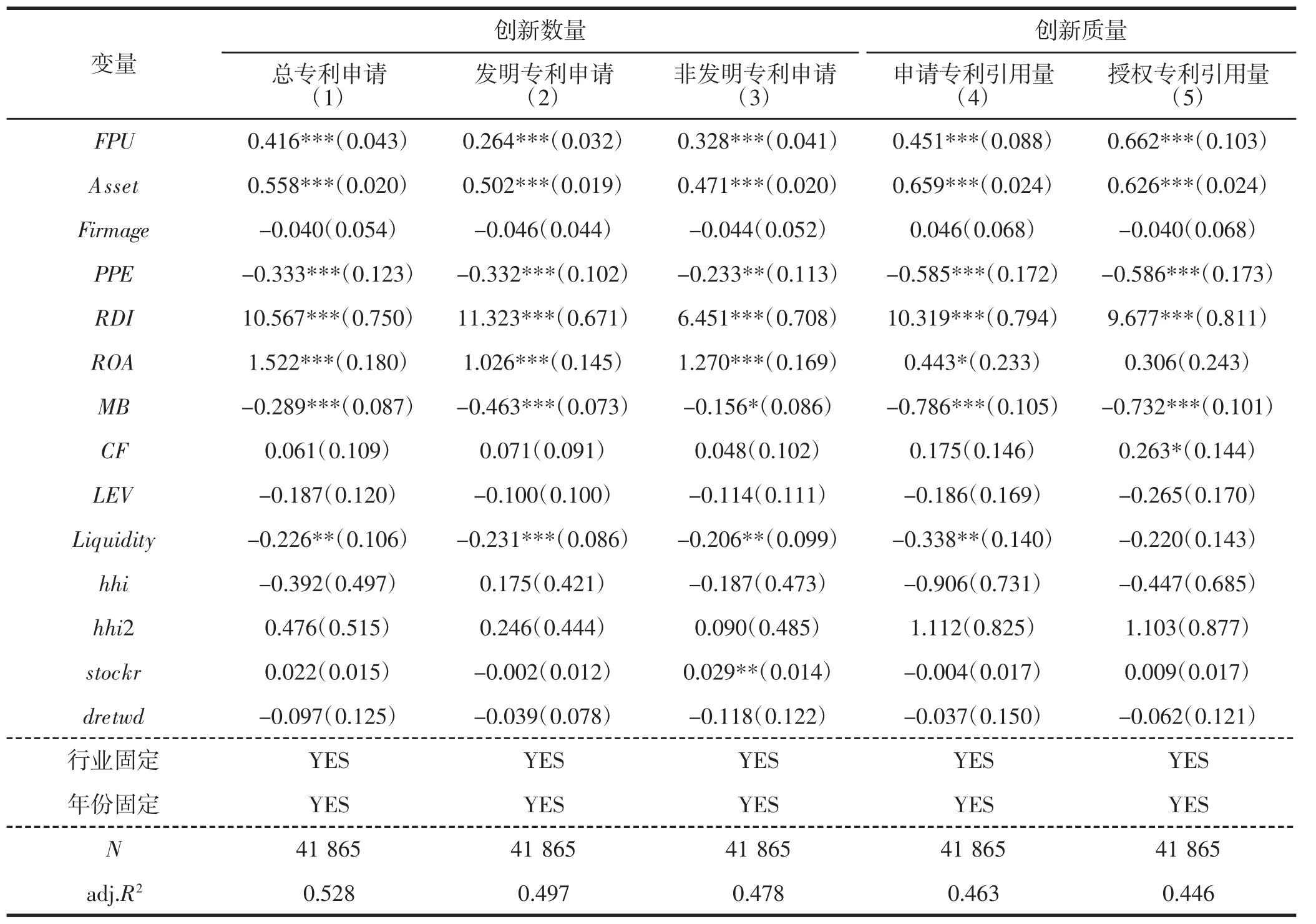

1.財政政策不確定性對企業創新的影響

表3 顯示了財政政策不確定性對企業創新的效應結果。從表3 的列(1)、(2)、(3)可知,財政政策不確定性的回歸系數分別為0.416、0.264、0.328,且均在1%水平上顯著。這表明,財政政策不確定性與反映企業創新的總專利申請、發明專利申請、非發明專利申請之間均有顯著的相關關系,當期財政政策不確定性每增加1%使得總專利申請、發明專利申請、非發明專利申請分別平均增加約41.6%、26.4%、32.8%。這表明,財政政策不確定性有效促進了企業創新數量。實證檢驗結果驗證了研究假說1b。

表3 財政政策不確定性與企業創新

本文進一步考察財政政策不確定性對企業創新質量的影響。表3 報告了回歸結果,從列(4)、(5)可知,財政政策不確定性對企業創新質量的回歸系數為正,且財政政策不確定性對申請專利引用量和授權專利引用量的回歸系數均在1%水平上顯著。當期財政政策不確定性每增加1%使得申請專利引用量、授權專利引用量分別平均增加約45.1%、66.2%,這表明,財政政策不確定性有效促進了企業創新質量,這進一步驗證了研究假說1b。這也證明了企業利用財政政策不確定性進行了“尋扶持”的策略性創新行為,即通過增加專利申請量,追求創新“數量”,謀求更多的財政政策扶助;與此同時,政府為了降低財政政策不確定性對經濟社會的負面效應,政府會實施政府補貼、稅收優惠、政府采購等政策來扶持企業,降低企業的外部融資壓力,進而引導企業增加研發投資,推動企業進行“高質量”的實質性創新行為[16]。

2.基于風險偏好程度的分組檢驗

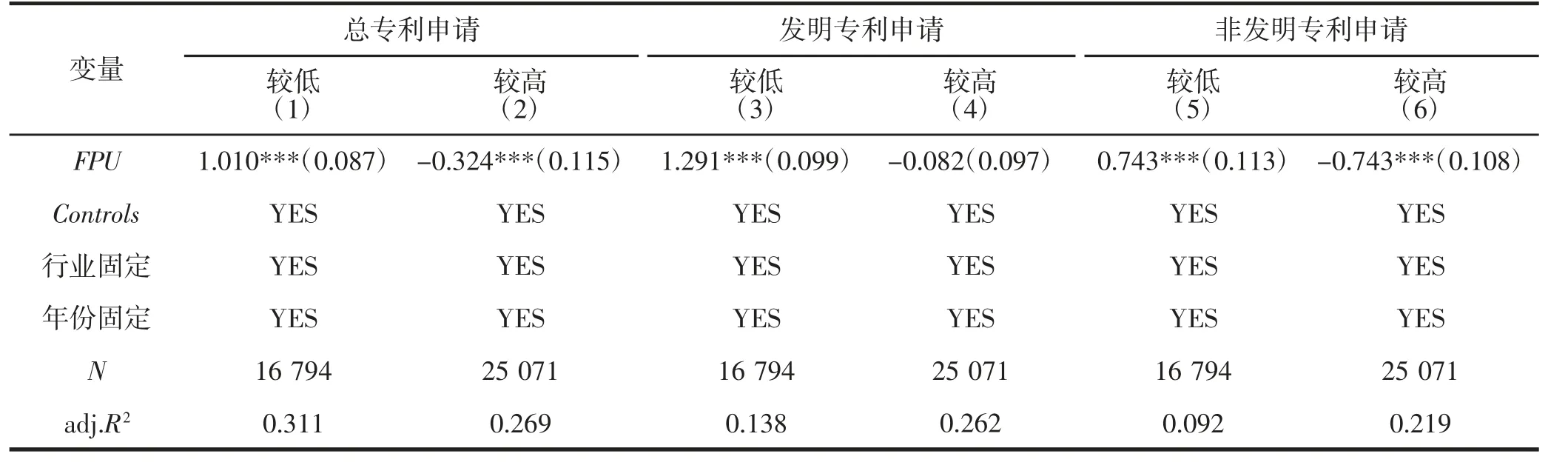

為了檢驗財政政策不確定性對不同風險偏好程度企業創新的影響,本文借鑒文獻[14]的做法,采用企業資產負債率(Asset Liability Ratio,LEV)衡量企業的風險偏好程度,并將企業樣本分成風險偏好程度較高和風險偏好程度較低兩組。

表4 給出了基于風險偏好程度的分組檢驗結果。列(1)、(3)和(5)是風險偏好程度較低的企業樣本,列(2)、(4)和(6)是風險偏好程度較高的企業樣本。結果顯示,不管是總專利申請,還是發明專利申請和非發明專利申請,財政政策不確定性對風險偏好程度較低企業創新的激勵作用均大于風險偏好程度較高企業,這說明財政政策不確定性對不同風險偏好程度的企業創新的激勵作用有顯著差異。可能的原因是,相對于風險偏好程度較低企業,風險偏好程度較高企業接收到財政政策不確定性上升的信息時,企業預期財政政策不確定性上升給自身造成負效應較低,導致企業缺乏增加研發性投入的積極性,即財政政策不確定性對風險偏好程度較高企業創新的促進作用較弱。這進一步驗證了假說2。

表4 風險偏好分組回歸結果

3.基于行業屬性的分組檢驗

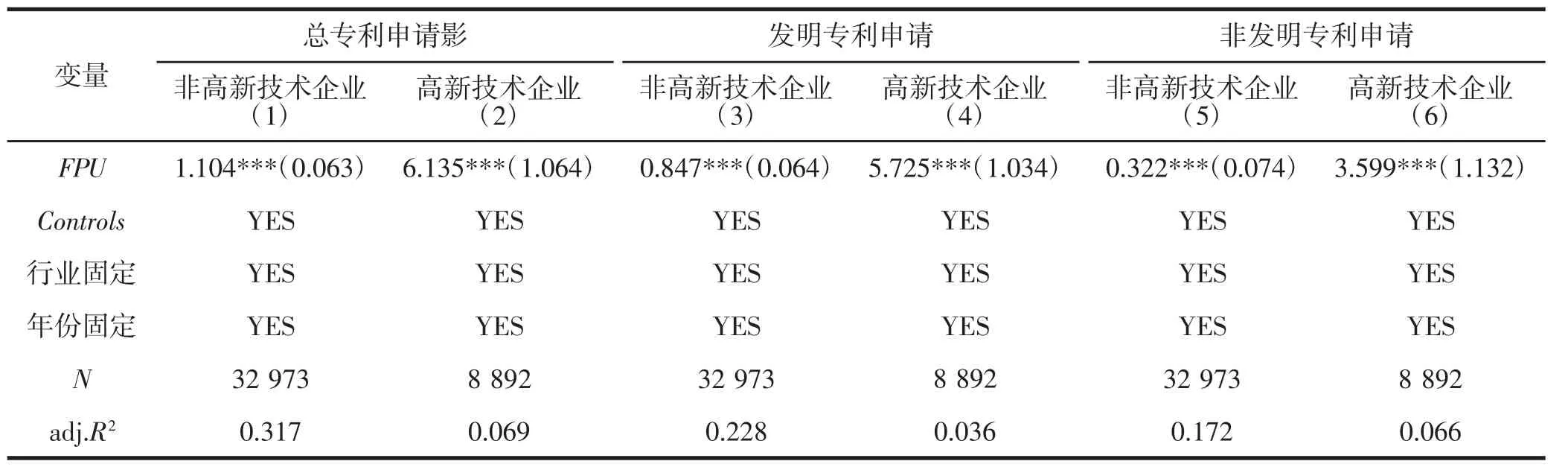

為了檢驗不同行業屬性企業的財政政策不確定性對企業創新的效應,本文將企業樣本分成高新技術企業和非高新技術企業兩組。

表5 給出了基于行業屬性的分組檢驗結果。列(1)、(3)和(5)是高新技術企業樣本,列(2)、(4)和(6)是非高新技術企業樣本。結果顯示,不管是總專利申請,還是發明專利申請和非發明專利申請,財政政策不確定性對高新技術企業創新的激勵作用均大于非高新技術企業,這說明財政政策不確定性對不同行業屬性企業創新的激勵作用有顯著差異。可能的原因是,非高新技術企業自身的創新能力和成長能力較弱,當出現財政政策不確定性時,企業預期利用政策不確定性的契機不會給自身帶來較大發展,加大生產性投入仍然是提升企業競爭力的主要途徑,即財政政策不確定性對非高新技術企業創新的促進作用較弱。這進一步驗證了假說3。

表5 行業屬性分組回歸結果

(三)機制檢驗

本文分別從主觀傳導機制(管理層心理預期)和客觀傳導機制(企業金融化)兩方面進行實證檢驗財政政策不確定性影響企業創新的作用機制。具體模型如下:

上述模型中,Innovationit表示企業創新;Toneit代表管理層心理預期;Finit代表企業金融化;Controlit代表影響企業創新的控制變量;Industryi表示行業固定效應,Yeart表示年份固定效應,εit為隨機干擾項。

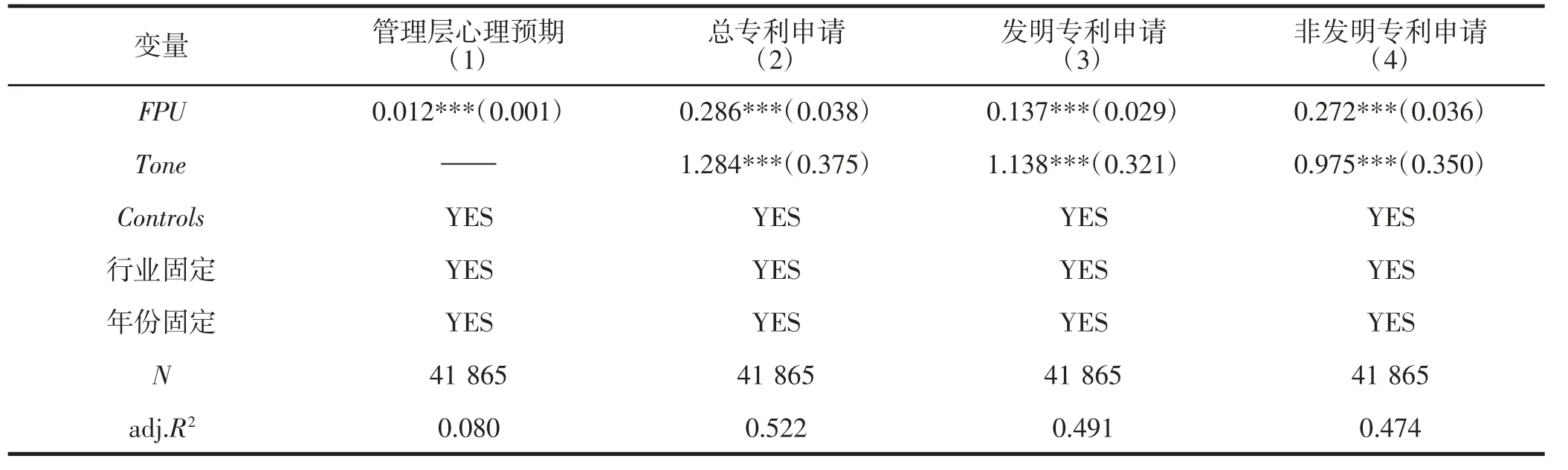

1.財政政策不確定性與管理層心理預期

韓國高等[15]指出人們的樂觀情緒或者悲觀情緒會影響到個人對風險以及收益的判斷。因此,即使面臨同樣的財政政策不確定性,管理者可能受到不同情緒的影響而做出不同的創新決策。為了檢驗管理層心理預期的中介作用,本文將管理層心理預期作為財政政策不確定性影響企業創新產出的中介變量,進行機制檢驗。

表6 的列(1)顯示,財政政策不確定性的回歸系數顯著為正,這表明財政政策不確定性提高了管理層心理預期;列(2)、(3)、(4)顯示,管理層心理預期的回歸系數顯著為正,這表明管理層心理預期促進了創新產出。上述結果說明財政政策不確定性通過提高管理層心理預期最終促進了企業創新。

表6 財政政策不確定性、管理層心理預期與企業創新的回歸結果

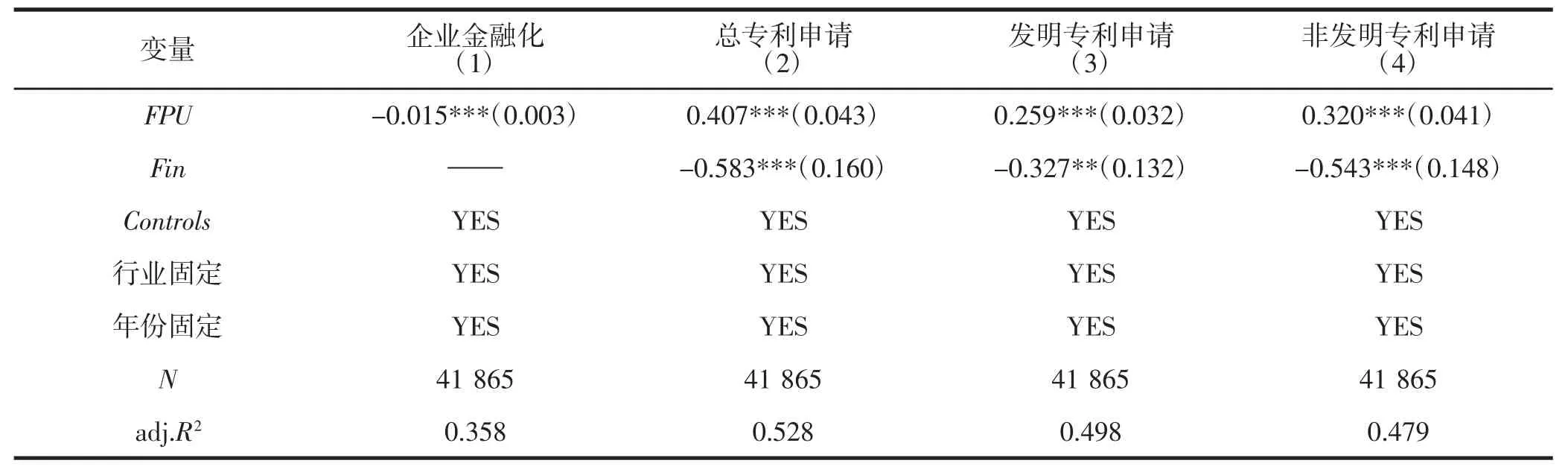

2.財政政策不確定性與企業金融化

在內外部資源有限的條件下,為了提升企業績效,企業會增加風險低、收益高的短期金融資產投資,減少風險高、周期長的創新投入,即企業金融化擠出了創新投入;與此同時,隨著企業金融資產投資的不斷增加,當財政政策不確定性上升時,財政政策不確定性會加劇金融市場波動,使得金融資產投資風險加大,并可能導致金融資產投資損失。企業通過增加創新投資規模,降低金融資產投資比重,可以降低金融資產投資損失[16]。為了檢驗企業金融化的中介作用,本文將企業金融化作為財政政策不確定性影響企業創新產出的中介變量,進行機制檢驗。

表7 的列(1)顯示,財政政策不確定性的回歸系數顯著為負,這表明財政政策不確定性降低了企業金融化;列(2)、(3)、(4)顯示,企業金融化的回歸系數顯著為負,這表明企業金融化抑制了創新產出。上述結果說明財政政策不確定性通過減少企業金融化最終促進了企業創新。

表7 財政政策不確定性、企業金融化與企業創新的回歸結果

(四)內生性檢驗

由于財政政策不確定性與企業創新之間可能存在自我選擇問題和遺漏變量問題,這些內生性問題均會影響模型結論。鑒于模型可能存在的兩類內生性問題,本文采取熵平衡匹配法(Entropy Balancing Matching,EBM)和工具變量法(Instrumental Variable Method,2SLS)來解決模型的內生性問題。具體如下:

1.熵平衡匹配法(EBM)

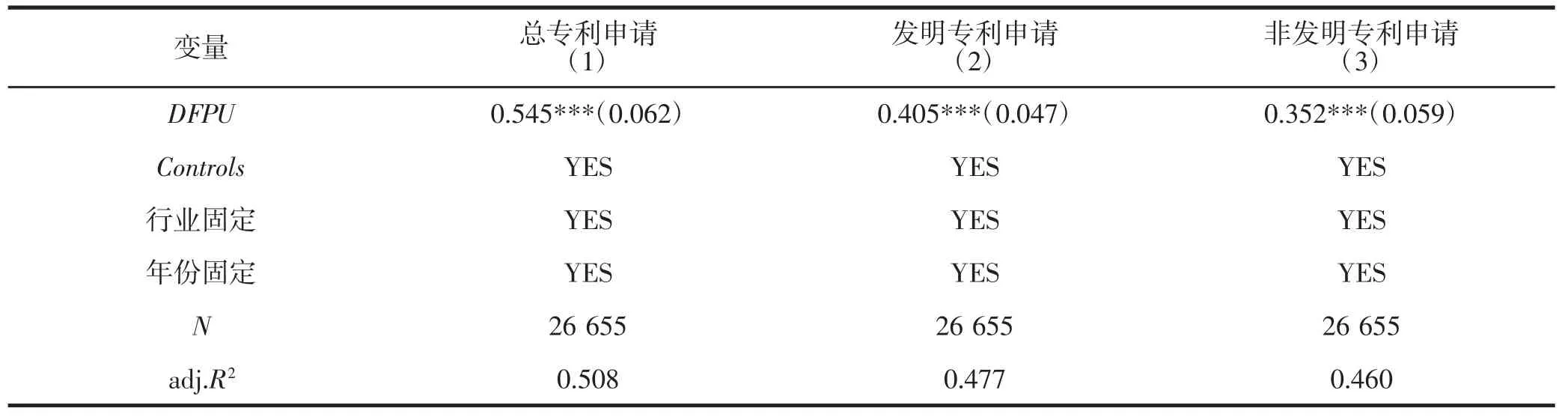

本文運用EBM 法解決樣本選擇偏差問題。EBM具有高度的協變量平衡、較低的模型依賴性等優點[17]。本文財政政策不確定性采用0、1 虛擬變量(Fiscal Policy Uncertainty Dummy Variables,DFPU)表示,參考張洪輝等[18]的方法,將財政政策不確定性指數按照大小順序進行三等分,第一等分取值為0,第三等分取值為1。

根據表8 中的列(1)、(2)、(3)回歸方程結果顯示,DFPU 的系數分別為0.545、0.405、0.352,且均通過了1%的顯著性水平檢驗,進一步支持了財政政策不確定性與企業創新存在顯著正向關系的假說1b。

表8 熵平衡匹配后財政政策不確定性與企業創新

2.工具變量法(2SLS)

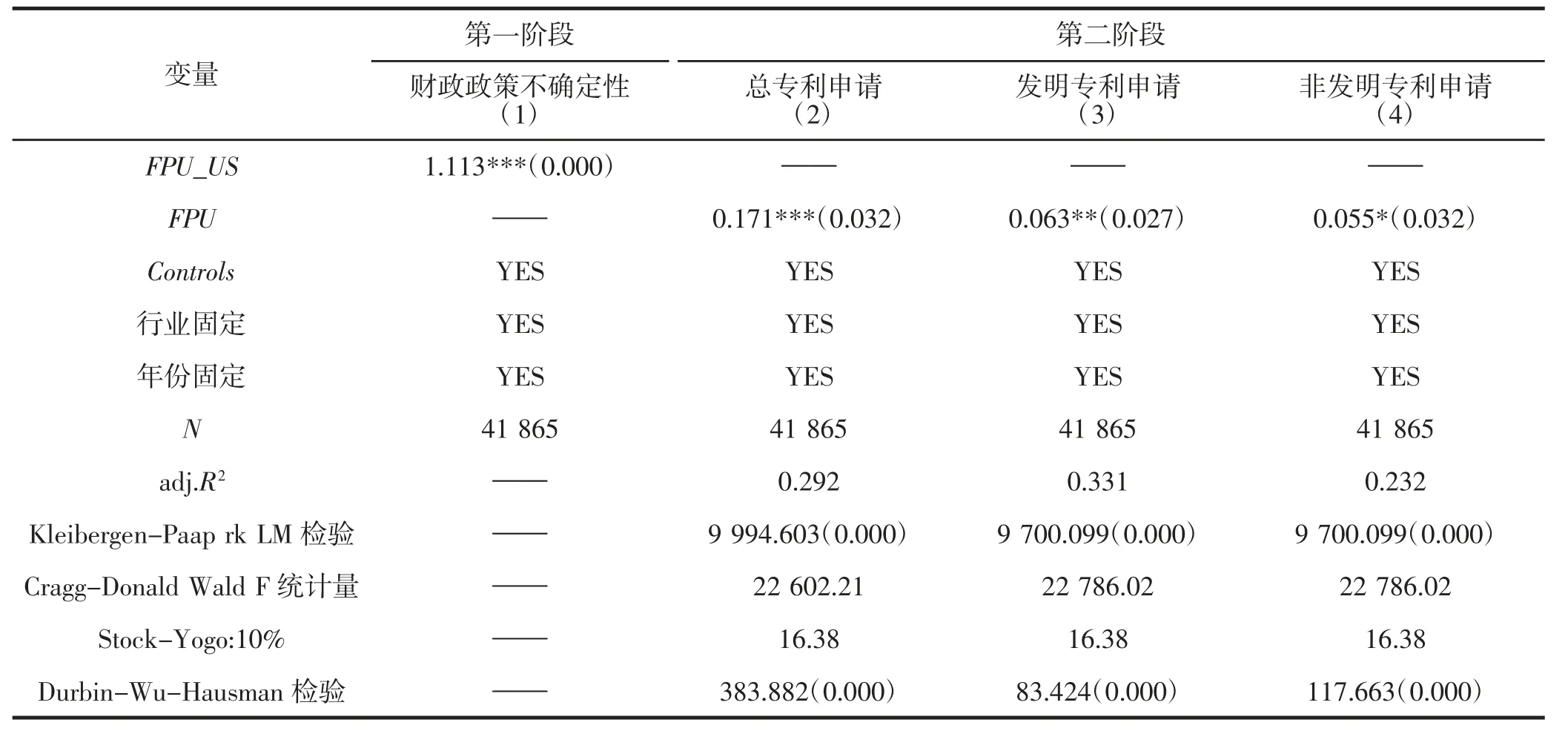

本文選取美國的財政政策不確定性(Fiscal PolicyUncertainty Index for United States,FPU_US)作為財政政策不確定性的工具變量。美國的財政政策不確定性與內生解釋變量正相關,并且不會直接影響中國的企業創新。

為了檢驗美國的財政政策不確定性(Fiscal Policy Uncertainty Index for United States,FPU US)作為財政政策不確定性的工具變量的合理性,表9 給出了以下檢驗。一是不可識別檢驗。總專利申請、發明專利申請、非發明專利申請的Kleibergen-Paap rk LM 統計量的P 值分別為0.000、0.000、0.000,拒絕不可識別的原假設,表明不存在不可識別問題;二是是弱工具變量檢驗。總專利申請、發明專利申請、非發明專利申請的Cragg-Donald Wald F 統計量分別為:22602.21、22786.02、22786.02,大于10%的臨界值16.38,拒絕弱工具變量的原假設,表明不存在弱工具變量問題;三是內生性檢驗。專利申請、發明專利申請、非發明專利申請的Durbin-Wu-Hausman 檢驗的P 值分別為0.000、0.000、0.000,拒絕財政政策不確定性為外生變量的原假設,表明財政政策不確定性為內生解釋變量。

表9 工具變量法回歸結果

從表9 第一階段的列(1)回歸結果得知,工具變量的回歸系數顯著為正,表明美國的財政政策不確定性與中國財政政策不確定性存在顯著相關關系;從表9 第二階段的列(2)、(3)、(4)的回歸結果可知,財政政策不確定性的回歸系數為0.171、0.063、0.055,且分別在1%、5%和10%水平上顯著,即財政政策不確定性與企業創新之間存在顯著的正相關,這也進一步驗證了研究假說1b。

(五)穩健性檢驗

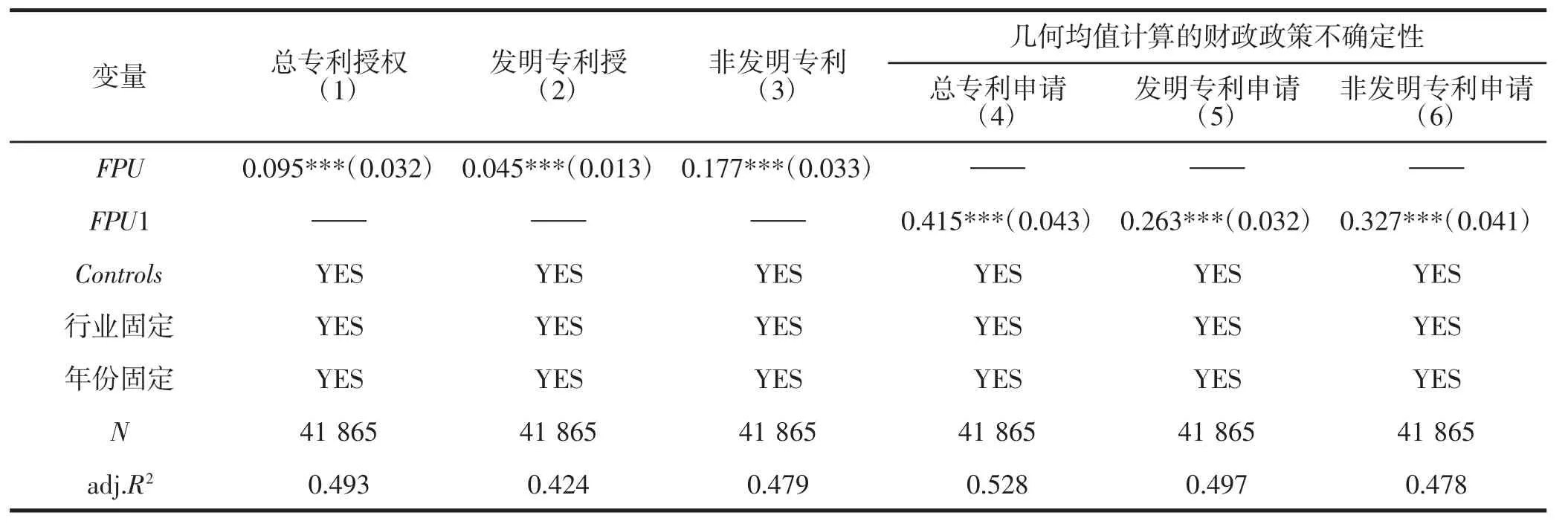

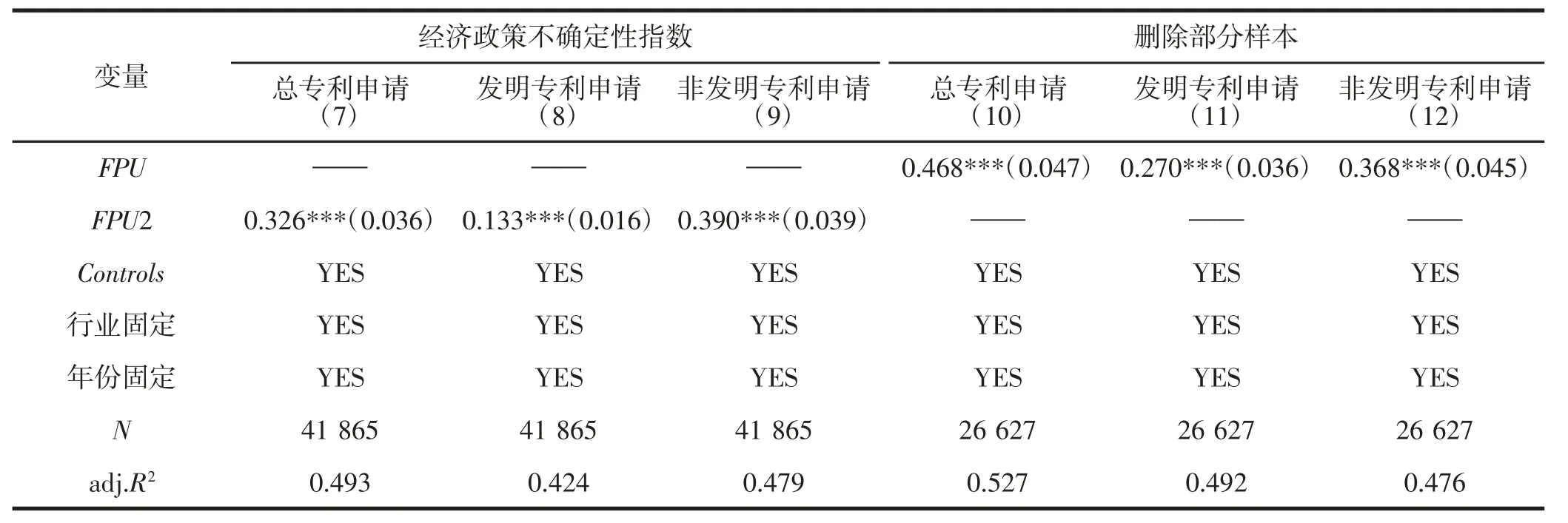

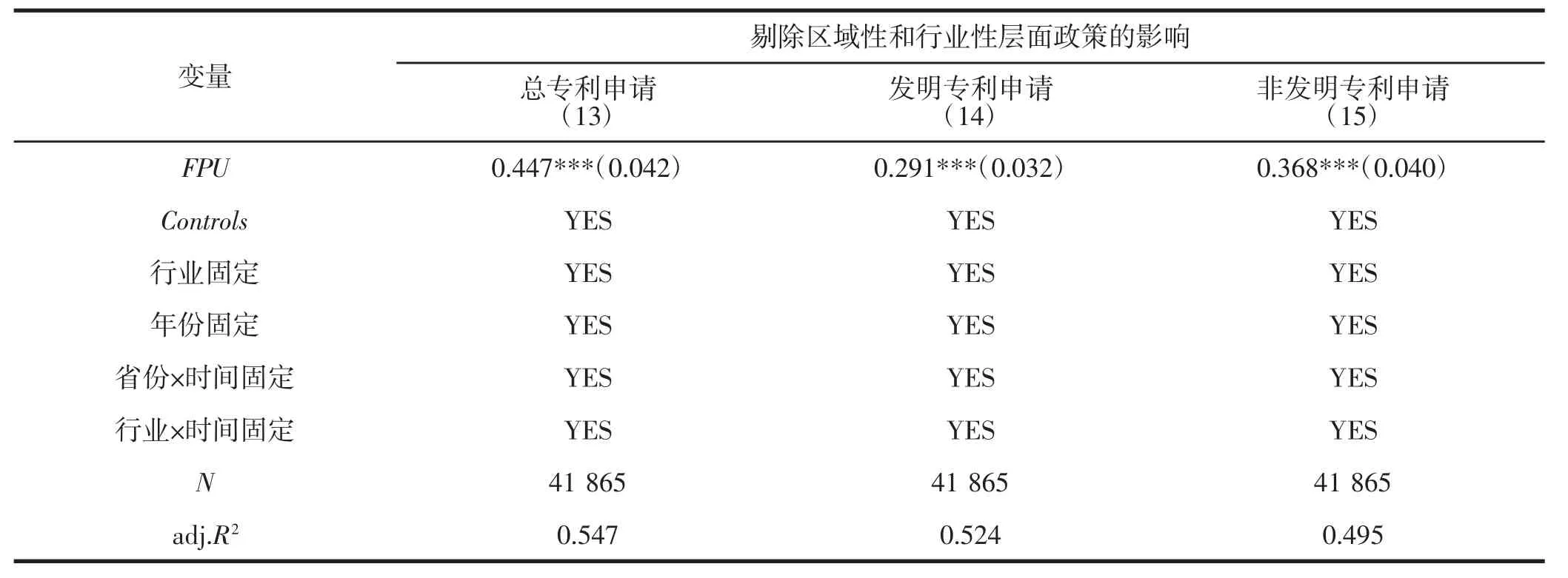

本文的穩健性檢驗如下:一是將專利申請調整為專利授權;二是將算數均值替換為幾何均值計算的財政政策不確定性;三是采用文獻[19]編制的中國經濟政策不確定性指數來替代財政政策不確定性指數;四是刪除北京、上海、天津和重慶的上市公司樣本。由于這四個地區與其他地區相比,國家賦予了一些特殊的財政政策;五是剔除區域性和行業性層面政策的影響。本文借鑒文獻[20]方法,使用省份、時間固定和行業、時間固定來剔除不同省份和行業的財政政策不確定性對企業創新的影響。從表10、11 和12 可知,穩健性檢驗結果顯著。

表10 穩健性檢驗結果1

表11 穩健性檢驗結果2

表12 穩健性檢驗結果3

六、結論

自2008 年金融危機以來,世界各國為應對金融危機帶來的影響頻繁地制定變更本國的經濟政策,這使得來自外部的經濟政策不確定性極大增強,進而傳導至國內,使得我國財政政策的制定也存在不確定性,而財政政策的不確定性會對企業創新行為產生一定的影響。基于此,本文嘗試考察了財政政策不確定性與企業創新之間的關系。研究發現,一是財政政策不確定對企業創新數量和質量均有顯著激勵作用。該結論在熵平衡匹配法(EBM)、工具變量法(2SLS)、替換企業創新衡量指標、替換財政政策不確定性衡量指標、刪除部分樣本、剔除區域性和行業性層面政策的影響等內生性檢驗和穩健性檢驗后仍然成立;二是相對于風險偏好程度較高企業和非高新技術企業,風險偏好程度較低企業和高新技術企業的創新行為受財政政策不確定性影響更大;三是財政政策不確定性通過主客觀傳導機制影響了企業創新行為,即財政政策不確定性通過提高管理層心理預期、降低企業金融化來促進企業創新。

根據上文的研究結論,可以得出以下啟示:一是政府在實施激勵企業創新的財政政策時,要引導企業由“策略性創新”向“實質性創新”轉變,從而提高企業的創新水平;二是政府要大力提升財政透明度,充分降低財政政策不確定性在政府與企業之間的信息不對稱,提升企業管理層對財政政策不確定性的心理預期,激勵企業增加研發投入;三是政府加快融資體制改革,進一步改善融資環境,強化落實國家對實體經濟的融資扶持政策,避免企業過度金融化,引導企業由金融資產投資向實體經濟投資轉變,進而為激勵企業創新提供金融支撐;四是政府要加快營造穩定、公平、透明、可預期的營商環境,進一步增強政策確定性和法治化水平,提振企業開展創新活動的信心。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

當代水產(2022年8期)2022-09-20 06:44:30

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

中國外匯(2019年14期)2019-10-14 00:58:28