金管局首征銀保機構涉刑案風控意見 “一把手”“關鍵少數”是監督重點

2023-08-14 02:28:55宋唐吟

證券市場紅周刊 2023年29期

宋唐吟

2023 年8 月4 日,國家金融監督管理總局發布了《銀行保險機構涉刑案件風險防控管理辦法(征求意見稿)》。該《辦法》是國家金融監管總局掛牌成立后首次就“涉刑案件”公開征求意見,它與之前銀保監會2020年5月印發的《銀行保險機構涉刑案件管理辦法(試行)》共同構建了金融刑事風險防控制度。

《辦法》從金融機構內控制度出發,緊盯“一把手”“關鍵少數”等管理層責任,將涉刑案件風險防控納入公司治理架構,進一步壓實董(理)事會、監事會、高級管理層,以及牽頭部門、內設部門、分支機構和內審部門職責,充分調動各層級銀保機構從業人員在涉刑案件風險防控工作中的主動性。

銀行類保險類機構成金融犯罪重災區 上市銀保機構資本運作面臨風險

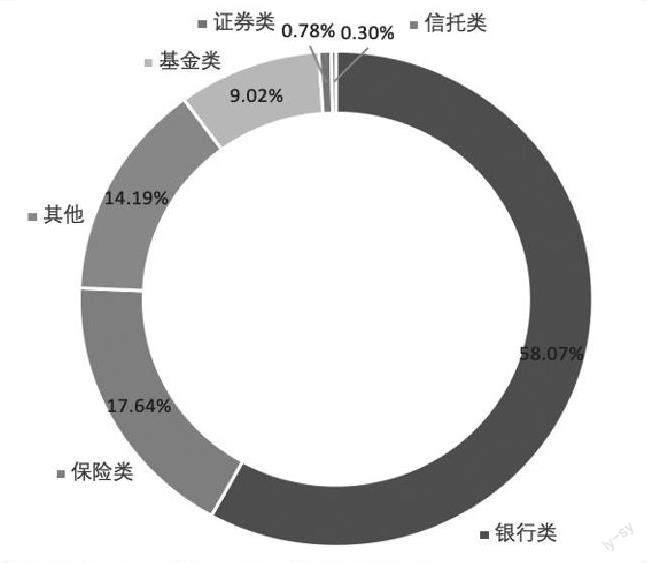

筆者認為,國家金融監管總局對銀行保險機構涉刑案件風險防控的格外重視,其直接原因源于銀行類和保險類機構的犯罪高發案率和巨大危害性。《中國金融機構從業人員犯罪問題研究白皮書(2022)》數據顯示(見圖1),2015年至2022年,全國法院審結的金融機構從業人員犯罪案件(3594件)中,銀行類金融機構涉訴案件量最高,占比58.07%;保險類金融機構涉訴案件占比17.64%;其他金融機構涉訴案件僅占14.19%。

開年以來,金融反腐持續向縱深推進。據不完全統計,上半年金融系統已有超過60名省管及以上級別領導干部接受審查調查,涉及銀行、保險、信托、資管公司等行業,甚至不乏上市公司。其中,近六成案例出自銀行業,包括國有大行、股份行、城商行、農信系統和政策性銀行。其中被調查的人員大多是金融機構“一把手”和“董監高”。

從既往案例來看,銀行保險機構涉刑的業務類型和罪名主要涉及以下幾個方面:

圖1 金融機構從業人員犯罪案件金融機構類型分布

數據來源:《中國金融機構從業人員犯罪問題研究白皮書(2022)》

一是借助信貸審批權進行權力尋租。比如高級管理人員和中層管理人員違規發放貸款,內部人員利用信貸業務和特定關系人進行關聯交易、利益輸送等。涉及的罪名主要是違法發放貸款罪、受賄罪、非國家工作人員受賄罪等;

二是利用審批監管權進行尋租與共謀。例如,陶某在擔任中國人民銀行內審司副司長等職務期間,通過為支付公司、分支機構人員及公司下屬、合作單位在申請支付業務許可證、內部審計、調動工作、承接業務等事項上謀取利益來非法收受巨額財物和財產性利益。這類行為屬于典型的國家工作人員職務犯罪;

三是利用工作便利變相貪污公款或挪用資金。例如,個別人違規將屬于企業或自然人的資金轉移到其他非約定項目中進行運作獲利,甚至將資金直接或間接地據為己有。這類行為涉及的罪名包括貪污罪、挪用資金罪、職務侵占罪和違法運用資金罪等;

四是通過轉讓信托受益權、擔任融資財務顧問、開展證券內幕交易、進行融資信息欺詐等多種形式獲取不正當利益。涉及的罪名主要是內幕交易罪、利用非公開信息交易罪、操縱證券、期貨市場罪等。

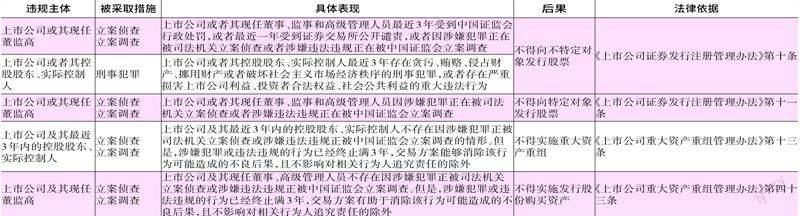

需要說明的是,一旦銀行保險機構尤其是上市銀保公司自身或“董監高”等領導層出現違法行為被公安機關立案,除了相關責任人要承擔嚴重后果外,還可能會對上市公司自身資本運作造成不利影響。具體表現和后果如下(見表1):

董(理)事會承擔涉刑案風控最終責任 壓實“一把手”和班子責任及監督是亮點

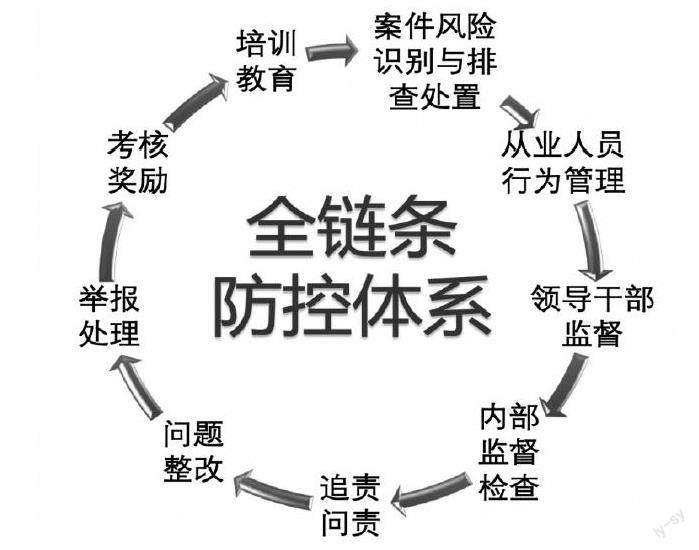

聰者聽于無聲,明者見于未形。針對上述風險,為進一步推動銀行保險機構前移涉刑案件風險防控關口,《辦法》設置了全鏈條的涉刑案件風險防控體系(見圖2),其中尤其值得關注的是對銀保機構涉刑案件風險防控的責任劃分和領導干部監督相關內容。

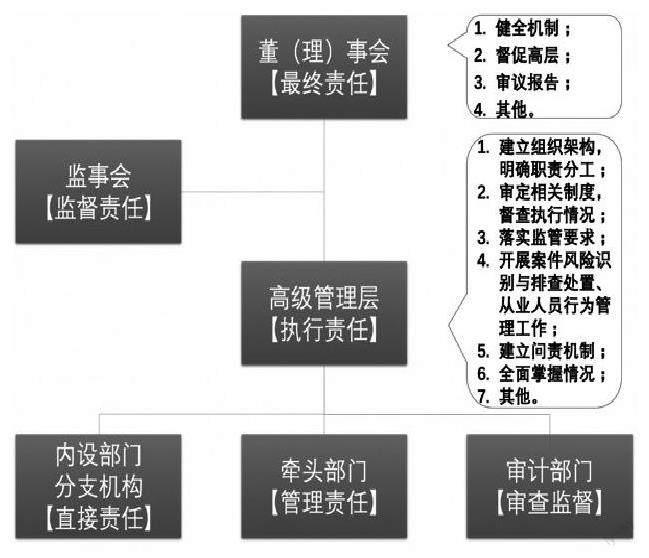

責任劃分方面,《辦法》要求銀行保險機構董(理)事會承擔涉刑案件風險防控最終責任。設立監事會的,監事會承擔案件風險防控監督責任。高級管理層承擔案件風險防控執行責任。此外,《辦法》同時要求應當明確涉刑案件風險防控牽頭部門,配備與其機構業務規模、管理水平和案件風險狀況相適應的案件風險防控專職人員。地市級及以上分支機構應當指定案件風險防控專職人員(見圖3)。

圖2 全鏈條涉刑案件風險防控體系

數據來源:《銀行保險機構涉刑案件風險防控管理辦法(征求意見稿)》

圖3 涉刑案件風險防控責任劃分

數據來源:《銀行保險機構涉刑案件風險防控管理辦法(征求意見稿)》

領導干部監督方面,《辦法》明確,國有和國有控股銀行保險機構應當加強對“一把手”和領導班子的監督,嚴格落實領導干部選拔任用、個人事項報告、任職回避、因私出國(境)、領導干部家屬從業行為、經濟責任審計、績效薪酬延期支付和追索扣回等規定。其他銀行保險機構可參照前款規定加強對董(理)事、監事和高級管理人員的監督。

筆者認為,雖然國家金融監管總局只是發布《辦法》的征求意見,但是可以預見,該《辦法》將在不久的將來正式頒布并開始試行。因此,筆者強烈建議銀行保險機構根據《辦法》的指引進行合規整改,進一步完善內部治理機制,以規避可能產生的行政甚至刑事責任風險。

在《辦法》正式頒布前,可先從三個方面進行整改:首先,強化組織建設,促進組織領導與涉刑案件風控管理的深度結合。尤其是國有和國有控股銀行保險機構,應該全面落實從嚴治黨主體責任和紀委監督責任。強化公司治理,加強宣傳培訓,促進全機構從整體上優化流程管理、強化內部控制,確保路線方針政策不折不扣執行。

其次,加大內控合規的考核權重,調整業績標準。金融監管升級的新時期,應摒棄過去可能存在的片面追求規模效益的行為,及時提高合規經營和風險管理在績效考核中的權重,將《辦法》中的崗位職責融入到業績考核標準中,發揮績效考核的正向引導作用。

最后,加強科技賦能,強化員工行為的檢測和排查。數字經濟時代下,大數據、人工智能、區塊鏈等技術的發展和應用成為推進金融行業風險控制的強勁力量。開啟案件風險智能化技術防范的轉型,加強對員工出現的高額負債、虛增業績、異常消費投資和歸集資金等行為的排查。尤其是保險機構,因為銷售人員隊伍龐雜,不乏“費用列支不真實”“虛構保險中介業務套現”等情形,除了常規培訓和宣傳工作外,探索構建員工行為風險視圖、預警展示高危分支機構都是科技賦能風險防控的有力體現。在此過程中要注意到科技外包帶來的網絡和數據安全管理的風險。

(本文作者系北京市安理律師事務所金融刑辯資深律師。文章僅代表作者個人觀點,不代表本刊立場。)

表1 “關鍵少數”從業人員涉刑為上市銀保機構帶來的資本運作風險

數據來源:根據公開法律法規整理

猜你喜歡

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

人大建設(2020年3期)2020-07-27 02:48:40

今日農業(2019年14期)2019-09-18 01:21:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年8期)2016-11-12 13:27:08

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31