基于估時作業成本法的增強MRI診斷肝臟占位性病變成本核算研究

2023-08-16 07:57:32姜之歆李光宇陳英耀

醫學與社會 2023年8期

劉 柳,姜之歆,李光宇,魏 艷,陳英耀

復旦大學公共衛生學院,國家衛生健康委員會衛生技術評估重點實驗室(復旦大學),上海,200032

為了規范醫療服務行為、控制醫療費用不合理增長,2017年國務院辦公廳發布的《關于進一步深化基本醫療保險支付方式改革的指導意見》提出健全醫保支付機制和利益調控機制,實行精細化管理,激發醫療機構規范行為、控制成本的內生動力,引導醫療資源合理配置,并要求我國支付方式改革由按數量付費向按價值付費(value-based payment)變革。在醫保支付方式改革背景下,財務風險從醫保支付方轉移到醫療服務機構,因此,準確的成本核算將成為醫療服務機構在基于價值的支付方式中生存和發展的關鍵能力。2021年2月,國家衛生健康委、國家中醫藥管理局發布《公立醫院成本核算規范》,從頂層設計上引導公立醫院經濟管理步入成本治理時代,整體提升醫院內部管理水平和運營效率,從而推進公立醫院高質量發展。隨著醫保支付方式與公立醫院改革政策的實施與推進,醫院開展更為精確的成本核算也在逐步推進。

目前,醫療服務機構成本是采用自上而下、基于收費的會計系統來衡量。因此,很難去通過精細化的成本管理,減少醫院衛生資源浪費,優化醫院資源配置。估時作業成本法(time-driven activity-based costing,TDABC) 是由羅伯特·卡普蘭和邁克爾·波特于2004年開創的成本會計方法,是一種在特定流程層面上評估運營成本的策略[1]。該方法的基本原理是一種自下而上的會計策略,它基于流程映射、時間歸因以及對勞動力和材料成分的單位成本評估。該方法在計算成本時所需要的資源需求較少,只需要兩個關鍵參數,即成本動因率(capacity cost rate,CCR) 和執行操作或護理所需的時間,因此稱為“時間驅動”作業成本法。 CCR 是所有消耗的資源成本除以所消耗這些資源的數量。 TDABC 已被描述為一種非常適合醫療服務機構成本核算的微觀成本核算方法[2]。 2011 年,羅伯特·卡普蘭和邁克爾·波特提出了在醫療服務環境中應用 TDABC 的方法,并將其與價值醫療(獲得健康結果與在醫療服務過程中投入的成本之比)聯系起來,從而運用于醫保支付中的成本核算中[2]。

TDABC的方法側重于與醫療流程相關的直接成本,與患者的費用無關。該方法在國外醫療領域廣受歡迎,在醫療服務機構使用該方法的研究數量穩步增加,應用該方法的健康相關的操作或護理流程可大可小,如通過門診計算機斷層掃描(computed tomography,CT)部門檢查的患者流程、常規實驗室檢查或闌尾切除術的手術流程[3];這些成本核算通常是從科室、醫院或衛生系統的角度來進行的。另外,也有越來越多的研究在放射學領域進行[4]。近幾年國內也開始逐漸使用該方法在醫療領域對成本進行核算,如產科、急診、超聲、腹膜透析等具體項目,對于影像學領域的關注不是特別多[5]。但在目前醫保與醫院改革的背景下,醫院影像學科室已從原來的利潤中心轉變為成本控制的中心。

肝臟占位性病變(簡稱肝占位)是指肝臟部位存在異常回聲區或密度區,可分為惡性與良性病變[6]。目前,肝占位的影像學檢查包括CT、磁共振成像(magnetic resonance imaging, MRI)、超聲等,其中MRI在肝占位診斷中起到越來越重要的作用[7]。然而MRI在提高診斷和治療水平的同時,也由于運行等成本較高在一定程度上導致了醫療費用增長。盡管降低利用率是降低影像學檢查費用的一種方法,但提高使用效率從而降低服務成本是一種替代和補充策略。本研究從醫院影像學科室視角,采用TDABC對增強MRI診斷肝占位的成本進行估算,明確其具體的醫療成本,為醫院科室的成本管理與優化以及公立醫院高質量發展提供參考,并為按價值支付的醫保支付方式提供更為精確的成本信息支持。

1 資料來源與方法

1.1 資料來源

采用判斷抽樣的方法,分別選取東、中、西部具有代表性的5家大型三甲醫院作為樣本醫院,于2021年對樣本醫院的醫學影像科或放射科進行現場調研。收集的資料主要包括醫院基本信息、設備服務利用情況、設備運行成本信息等;醫務人員進行增強MRI檢查主要環節操作的作業時間;對耗時較長、各項目特異的檢查環節可采用現場計時的方式進行調查,耗時較短或難以歸集的特殊環節通過定性訪談和現場咨詢對時長進行估計。

1.2 研究方法

基于醫療服務系統的視角,采用估時作業成本法(time-driven activity-based costing,TDABC)測算增強MRI對肝占位進行診斷的資源消耗成本[2]。按照醫療機構全成本核算的要求,檢查類項目,即大型醫用設備運行的成本主要包括固定資產折舊、設備維修保養費、人員勞務費、衛生材料費、低值易耗品損耗費等,其中,由于行政管理成本所占比重較小,本研究不予考慮。

為了使TDABC聚焦于某一服務項目,本研究將消耗的資源分為直接資源和間接資源。直接資源是指增強MRI診斷肝占位時直接耗費的衛生材料費等;間接資源是指科室所有項目需共同承擔的資源消耗。所包含的成本類別及相關指標如表1所示。

1.3 統計學方法

采用Excel 2016匯總整理與建立數據庫,錄入數據并結合SPSS 22.0對數據進行描述性統計分析。

2 結果

2.1 增強MRI診斷肝占位的成本項目情況

增強MRI診斷肝占位時所有相關項目資源消耗的成本情況如表2所示,直接資源中對比劑費用最高,2018-2020年分別為84.67萬元、85.91萬元、82.48萬元。間接資源中,全年增強MRI診斷肝占位所涉及的人員成本最高,但還需采用TDABC進行成本分攤。

表2 增強MRI診斷肝占位的相關成本項目組成情況

2.2 增強MRI診斷肝占位的基本流程與單位作業耗費時長

經過現場調研以及咨詢經驗豐富的專業人員,增強MRI診斷肝占位的基本流程可以劃分為接診、檢查及出具報告3個環節。在整個流程中,排除醫務人員同時作業時間,接診環節所需平均時間為17.07分鐘,檢查環節需要29.55分鐘,報告制作平均時間為57.15分鐘。見表3。

表3 增強MRI診斷肝占位的基本流程及單位作業時間

2.3 增強MRI診斷肝占位的相關資源的產能成本率與單位成本

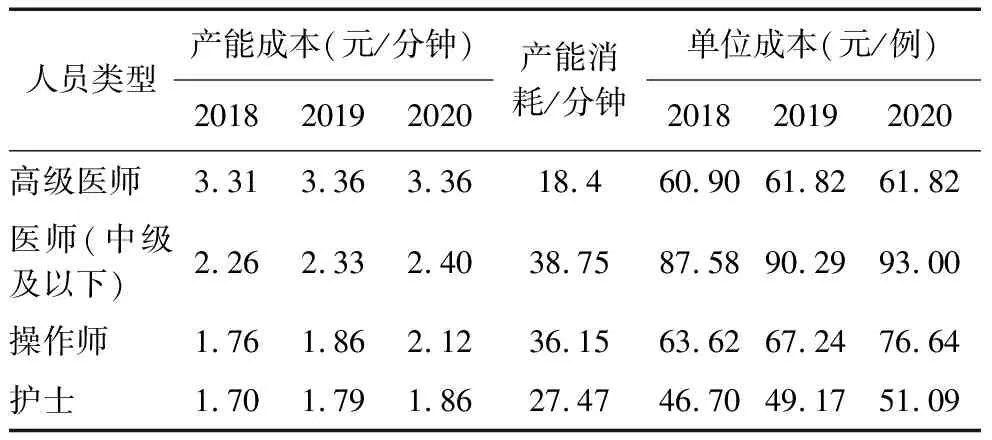

通過現場調研發現,樣本醫院實際排班約為1周5.5天,多采用3班制,每班約7-8小時。按照每年52周計算,即每年理論工作天數為286天,每天工作約7.5小時。假設醫生、技師與護士有效工時為理論工時的85%,基于表2薪酬情況,各類人力資本的平均產能成本率見表4。

增強MRI項目的3個作業中心相互分離,設備占用時間為患者進入檢查室的總時長,等于檢查環節除觀察拔針子作業外的時長,即26.55分鐘(排除醫務人員同時作業的時間)。建筑折舊成本與水電等其他費用分攤,這兩項成本的產能消耗為單次檢查的總時長,即103.77分鐘(排除醫務人員同時作業的時間)。見表3。同時,相關設備依據設備實際開機時間以及表2的相關成本,其產能成本率見表5。

表5 2018-2020年增強MRI診斷肝占位的設備及其他資源產能成本率與單位成本

2.4 增強MRI診斷肝占位的單位總成本

結果顯示,2018-2020年的人力成本分別為258.80元、268.52元、282.56元。其中各人員類型的人力成本見表6。

表6 增強MRI診斷肝占位的人力成本

2018-2020年增強MRI診斷肝占位的單位總成本分別為994.83元、976.69元和958.81元。其中,對比劑成本最高,其次是設備與人力資源所占成本。見表7。

表7 增強MRI診斷肝占位的單位成本

3 討論

3.1 TDABC真實地反映成本結構,提高成本結果的客觀性

與目前醫院采用“費用”對醫療服務項目相關成本進行核算相比, TDABC有助于醫院管理層了解并分析醫療服務開展的實際情況及作業時間,從而運用時間動因追溯成本結果中的各類資源的來源,使得成本信息更加客觀與準確,并且也可單獨評估各項作業環節的實施情況,從而提高成本資源的可分析性和可評估性,真實地反映各類醫療服務項目的成本結構。北京市2018年就有醫院基于TDABC測算新增醫療服務項目成本,并以此作為定價依據成功獲批了手術、治療和檢驗類等項目[5]。相應研究表示由于該方法是以時間作為動因進行成本測算,當增加新的作業時,只需要重新測算作業時間即可獲得相應成本,便于對醫療新技術新業務成本的測算及改進[8]。因此,醫院價格管理部門可以運用該方法對醫療服務項目進行價格申報的成本測算,同時也可對項目成本進行實時監測,從而為醫保局對醫療項目定價、價格調整提供相應數據信息參考。

3.2 TDABC有助于醫院在高質量發展過程中進行合理的資源配置

通過TDABC可以將增強MRI診斷肝占位流程或其他醫療服務項目的成本結構及其驅動因素進行客觀準確的分析與評估,以便管理人員可以清楚地分析其對應的產能利用率。由于醫院內部資源是有限的,而醫院中不同學科類型以及不同功能的實現對資源需求不盡相同,因此,各科室、各服務項目采用TDABC進行成本核算的結果可以為醫院進行合理的資源配置提供相應參考依據,同時也為醫院提高效率,降低成本提供有利意見[9]。其次,醫院可以定期以TDABC核算的結果對各科室或各服務項目的資源有效利用率進行考核,對資源配置進行動態管理。另外,通過TDABC對醫院醫療服務流程的梳理,也可以減少整個機構的服務碎片化問題,促使資源利用率不足的科室讓出閑置的房屋、設備,幫助提升各部門的運行效率,從而提升整體的運營能力。

3.3 TDABC有助于醫院在高質量發展過程中提高醫療服務質量與效率

我國三級醫院影像學檢查需求大,醫院人力與設備運轉壓力相應增加。對TDABC的成本核算結果分析也可以發現,2018-2020年人力資源與設備相關成本占整個醫療服務流程成本的52.46%、53.67%和54.28%,比例最高。其次,2018-2020年直接計入成本的對比劑、耗材分別占44.56%、43.24%和43.11%,相對較高。公立醫院在對科室內部成本進行精細化管理和對醫療服務質量進行持續改進的過程中,可以采用TDABC將改進工作集中在整個醫療服務過程或某個流程中成本最高的那個部分,加大其管控力度,從而合理降低運行成本,有效提高醫療機構的經濟運行效率,提升運營能力。隨著國家三級公立醫院績效考核的施行以及三級公立醫院高質量發展的推進,公立醫院對于控制運營成本、優化資源配置和提高精細化管理水平的訴求逐漸強烈[10],TDABC將會是實現這些訴求的有利工具。采用TDABC對增強MRI診斷肝占位進行成本核算時,可以清晰地看到整個流程中各個環節人員、設備的產能利用情況,從而利用TDABC對整個科室的項目進行考核,因此整個臨床醫技科室的資源利用、成本情況清晰明了。據此運用績效等管理手段,可以促使醫院提高服務質量與效率。

3.4 TDABC有助于推行多元復合式醫保支付方式

隨著醫保支付方式逐漸向以價值為導向的醫保支付方式轉變[11],例如對某個醫療服務項目進行捆綁支付,醫療服務提供者需要了解醫療服務項目及服務過程中的各個環節以及相應的資源及成本的消耗,從而最大限度地降低該項目或流程的成本。捆綁支付主要通過測算,確定一整套包括預防、治療、康復在內的服務,如住院或手術后90天內所有的醫療服務,核定這些服務總支出(即目標預算),醫療機構分享目標預算與實際成本之間的結余,或分擔超支部分[12]。那么醫療服務提供者就需要對醫保支付的項目或技術的真實成本進行準確的估計,尤其是對于那些比較昂貴但療效較好的醫療服務項目,從而醫院才能獲得使機構運行管理的利潤。因此,TDABC就為醫療服務機構與醫保談判,確保具有競爭力的定價,為醫療服務機構獲得一定效益提供有力支持。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48