2023年一季度我國磷復肥行業運行情況

2023-08-17 09:23:58李博

磷肥與復肥 2023年6期

李 博

(中國磷復肥工業協會,北京 100010)

0 引言

2023 年一季度我國磷復肥行業全力保障國內春耕用肥,行業整體運行平穩,產品發運順暢,國內春耕化肥下擺到位率穩步提升,供應量較往年略增。在保供穩價基礎好于2022 年的形勢下,磷復肥出口有所松動,但國際市場價格一路走低,影響國內市場信心,國內外銷售差價逐步縮小,出口盈利空間大幅度下降。

1 磷復肥行業整體運行情況

1.1 磷肥產量同比下降

據中國磷復肥工業協會(以下簡稱協會)統計,2023年一季度我國磷肥總產量為P2O5408.3萬t,較2022年同期下降1.8%。

從具體磷肥品種來看,磷酸二銨(DAP)和磷酸一銨(MAP)表現分化,2023 年一季度我國磷酸二銨累計產量為P2O5164.3 萬t,同比下降9.4%;磷酸一銨累計產量為P2O5188.1 萬t,同比增長4.0%。2023 年一季度磷酸二銨因為2022 年年底結轉庫存較高、出口受限,產量呈下滑態勢;磷酸一銨產量增加主要是出口拉動所致,2023 年一季度磷酸一銨累計出口量是上年同期的1.6倍。

1.2 磷復肥出口量上升

2023 年國內磷復肥仍然執行出口法檢政策,據海關統計數據,一季度國內磷復肥累計出口量為P2O572.1萬t,同比增長34.0%;出口總額達到11.4億美元,同比增長40.5%。

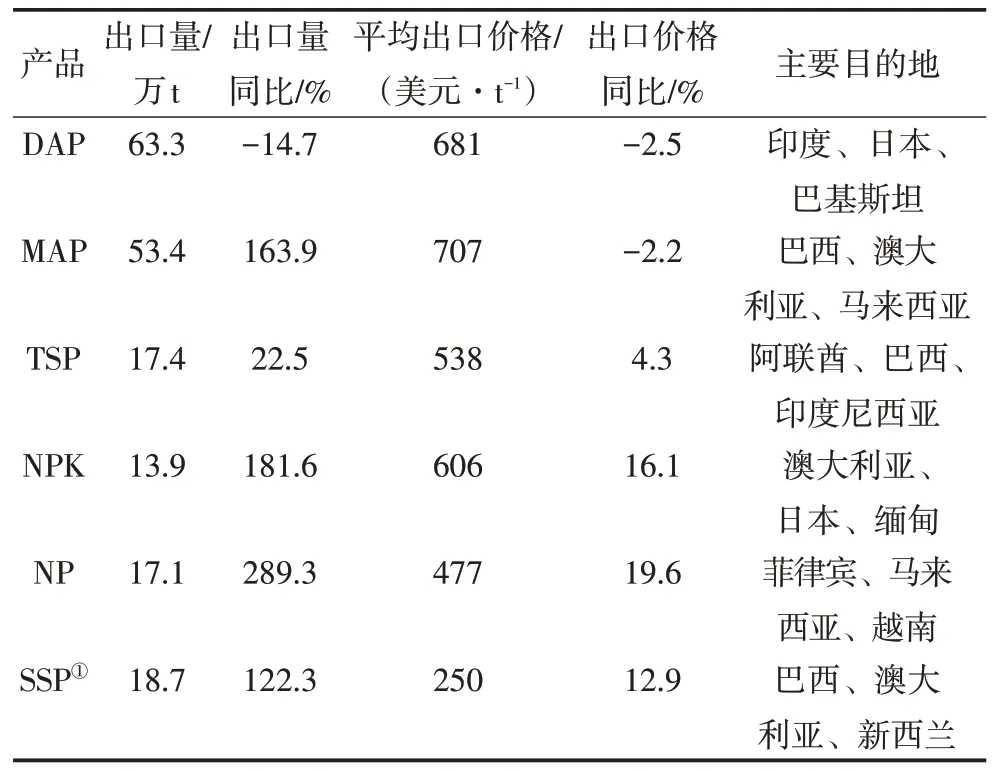

主要出口品種中,除了磷酸二銨出口量較2022 年同期下降外,其余產品出口量均呈現恢復增長態勢。其中,磷酸二銨一季度累計出口實物量為63.3 萬t,同比下降14.7%;磷酸一銨累計出口實物量為53.4 萬t,同比增長163.9%;重過磷酸鈣(TSP)累計出口實物量為17.4 萬t,同比增長22.5%;NPK三元復合肥累計出口實物量為13.9萬t,同比增長181.6%。

2023 年年初以來,國際硫黃和磷銨價格進入下行通道,國內磷酸二銨和磷酸一銨的一季度平均出口價格也均出現下滑,其中磷酸二銨出口均價為681 美元/t,同比下降2.5%;磷酸一銨出口均價為707美元/t,同比下降2.2%。

2023 年1—3 月我國主要磷復肥產品出口情況如表1所示。

表1 2023年1—3月我國主要磷復肥產品出口情況

1.3 復合肥進口價格上升,進口量下降

進口方面,2023年一季度累計進口磷復肥P2O53.8萬t,同比下降16%。受施肥習慣和產品品質的影響,NPK 三元復合肥一直是我國主要的進口品種。2023年一季度NPK三元復合肥平均進口價格為711美元/t,同比提高4.5%,進口價格達到多年來最高點,限制了NPK 三元復合肥的進口量。2023 年一季度我國累計進口NPK 三元復合肥20.8 萬t(實物量),進口量較上年同期下降22.4%,進口NPK 三元復合肥主要來源于挪威、俄羅斯、比利時。NPK三元復合肥進口量減少給國內高端復合肥的生產推廣提供了機遇。

1.4 國內磷肥供應量增加

根據協會統計,2022 年年底,由于國內出口受限和冬儲積極性不高,相當數量的磷銨轉為結轉庫存,該部分數量較2021年增加P2O529萬t,綜合考慮這部分結轉庫存和2023 年一季度產量、凈出口量,2023年一季度實際國內供應量為P2O5372萬t,較2022年同期增長1.5%,略有增加。

1.5 國際價格走低,國內價格穩中有降,國內外銷售價差縮小

國際價格方面,從2022年下半年開始,原料硫黃價格暴跌帶動國際磷肥價格沖高后回落;2023年開始國際磷銨市場價格一路下行,一季度印度64%磷酸二銨CFR(到岸價,下同)平均價格為641 美元/t,較上年同期下降280 美元/t,降幅達30%;巴西55%磷酸一銨CFR平均價格為548美元/t,較上年同期下降295美元/t,降幅達35%。中國磷酸二銨和磷酸一銨的出口離岸均價分別為627美元/t和516美元/t,也均較上年一季度下降30%以上。

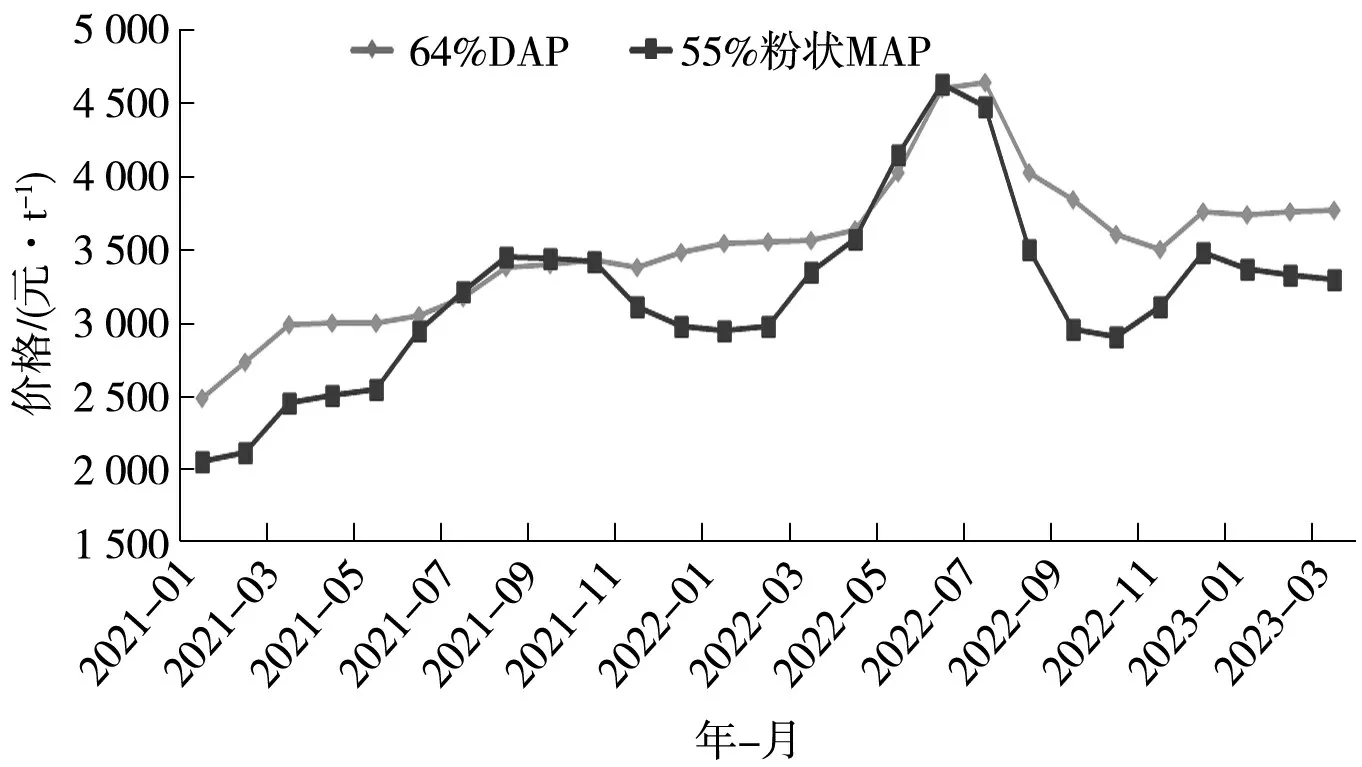

國內價格方面,2023年一季度64%磷酸二銨主流出廠均價為3 749元/t,同比上漲5.6%;55%粉狀磷酸一銨主流出廠均價為3 324元/t,同比增長8%。磷酸二銨價格維持高位主要有以下幾個原因:(1)生產企業還持有大量2022年的高價庫存,需要清理前期庫存;(2)一季度正值用肥旺季,開工率有所下降;(3)成本支撐,雖然硫黃與合成氨價格下滑,但因為磷礦企業復工緩慢,磷礦供應量不足,導致磷礦價格仍繼續上漲。2023 年一季度w(P2O5)30%的磷礦平均出廠價為1 072元/t,較上年同期增長62%。

2023年3月底國內磷酸二銨供應基本結束,東北地區已開始甩貨和回流,磷酸二銨價格出現下滑。

磷酸一銨作為復合肥的生產原料,受下游影響較大。2023年一季度下游復合肥企業因提前儲備部分磷酸一銨庫存,不急于采購,市場觀望為主,磷酸一銨因銷售不暢價格持續回落,但較上年同期仍處于高位。

2021—2023年我國64%磷酸二銨和55%粉狀磷酸一銨出廠價格走勢見圖1。

圖1 2021—2023年我國64%DAP和55%粉狀MAP出廠價格走勢

1.6 行業效益增速回落

2023 年一季度,我國磷復肥行業開局運行平穩,營業收入增加,但利潤增速下滑。2023 年一季度,磷復肥行業營業收入為1 200 億元,同比增長2.4%;行業利潤為61 億元,同比下降36%;利潤率為5.1%,同比下降3個百分點。其中:磷肥行業營業收入同比增長2.1%,利潤同比下降32%,利潤率為9.5%,較上年同期下降33%;復合肥行業營業收入同比增長2.4%,利潤為40.5億元,利潤率為4.1%。

磷復肥行業利潤率對比新冠疫情前仍然表現亮眼,但較上年同期下降,其中國際競爭激烈、價格走低、出口利潤大幅度收窄是非常重要的原因之一。另外,2023 年一季度虧損企業數和虧損企業虧損額較上年同期明顯增長,隨著磷資源價值不斷提高,那些有資源優勢、規模優勢和出口渠道的企業在后疫情時代具備較強的競爭力,而不具備磷礦資源和產品類型單一的企業,會在成本和競爭壓力下出現虧損,難以生存。

2 磷復肥行業存在的問題和挑戰

2.1 磷復肥行業景氣度回落,國際競爭加劇

新冠疫情疊加地緣沖突使全球磷復肥市場迎來3年景氣周期,國內外磷肥生產企業利潤均得到明顯改善。進入2023 年,世界衛生組織已宣布新冠疫情為不再構成“國際關注的突發公共衛生事件”,生產受限、物流受阻、供應鏈中斷等狀況將恢復正常,磷復肥的國際供應量有望迅速增加,另外摩洛哥和沙特等國還有數百萬噸新增加工磷酸鹽產能即將投產,國際競爭將加劇;與此同時,全球經濟下滑風險加大,大宗商品和化肥價格已出現明顯走低,全球競爭加劇,磷復肥行業景氣度回落,出口盈利空間大幅度收窄。據有關國際機構數據,2023年3月底55%磷酸一銨國內外價格已經出現倒掛,2023 年依靠出口拉高企業盈利、補貼國內的操作較難實現。

2.2 磷礦因供應不足,價格繼續上漲

2022 年我國磷礦價格超出市場預期,不同于硫黃的巨幅波動,磷礦價格從2022年3月上漲后一直居高不下,w(P2O5)30%的磷礦2022年平均價格為913 元/t,較2021 年增長88%,引發前所未有的關注。進入2023 年,在合成氨和硫黃價格均大幅度走跌的情況下,磷礦價格“一枝獨秀”。因礦山企業春節后復工緩慢、市場供應不足,磷礦價格繼續多次小幅度調漲,其中2月安徽和湖北地區部分需要外采磷礦石的企業一度出現采購困難、庫存耗竭而被迫停工的局面,部分企業開始轉向從突尼斯和埃及進口磷礦石,以滿足生產需要和對沖國內高價磷礦石。磷資源稀缺礦產價值屬性得到市場認可,磷礦石的可持續供應將成為影響磷復肥行業成本和穩定運行的重要因素。

2.3 新能源行業迅速發展,對行業造成嚴重沖擊

2021 年僅個別龍頭磷復肥企業進入新能源賽道,2022 年磷復肥行業大舉進入新能源領域,投資規模和熱度超出預期。

據協會調研,到2025 年年底,已建和在建凈化濕法磷酸產能接近400萬t/a,濕法磷酸凈化后的渣酸應用成為困擾行業發展的一個新問題和難題。渣酸生產的磷銨產品水溶性磷指標不高、總養分含量低,全部進入肥料將影響現有產品養分、水溶磷含量等指標,也會對市場價格和秩序形成沖擊。

3 市場走勢分析

國內國際市場高度關聯,中國需要從國際市場進口原料硫黃和出口磷肥,國際原材料和產品價格也將影響國內生產成本和市場心態。每年3月底到4 月中旬,一般為國內國際市場切換的調整準備期,國內市場即將轉為淡季,磷復肥企業重心將轉向出口。

雖然2023 年我國出口政策優化、效率提高,但國際磷復肥市場價格年后一路走跌,4月底國內磷酸二銨出口離岸價格更是跌至531.5美元/t,較上年同期下降49%,國內外市場價格出現倒掛;印度進口商繼續壓低磷酸二銨進口價格,巴基斯坦和孟加拉國對磷酸二銨的需求將在6月至7月啟動,巴西磷酸一銨需求暫未出現,多家機構對后市持看跌態度。國際市場疲軟,傳導到國內造成磷復肥企業心態不穩,在內外需求不振的情況下,部分磷復肥企業計劃檢修和降負荷,預計二季度開工率有所走低。