電競用戶消費調研報告

2023-08-20 06:30:40中山大學電競產業與地方文旅發展研究課題組

電子競技 2023年3期

文 中山大學《電競產業與地方文旅發展研究》課題組

本調研報告是中山大學《電競產業與地方文旅發展研究》課題組最新研究成果的組成部分。該課題由中山大學旅游學院副教授郝小斐主持,受廣州趣丸網絡科技有限公司委托,于2021 年年底至2023 年3 月期間,通過線上訪談、線下實地調研、產業會議研討等形式,聚焦電競用戶消費特征、電子競技賽事和俱樂部的在地性建設等議題,深度剖析了電競產業與地方文旅發展的復雜關系,為電競產業與文旅產業更進一步的合作發展提供決策依據。

1 引言

隨著電子游戲的流行,電子競技受到了一代又一代年輕人的追捧,發展越發蓬勃,目前不僅發展出了和傳統體育活動相似的制度性賽事,還發展出了包含科技、技術、娛樂、社交等多種獨特屬性的新型經濟產業現象。根據Newzoo 最新數據①Newzoo《2022 全球電競與游戲直播市場報告》,在2021 年,每年至少觀看一次電競內容的觀眾已有4.74 億人,其中有2.34 億為核心電競愛好者。而艾瑞咨詢的最新數據顯示②艾瑞咨詢《2022 年中國電競行業研究報告》,2021 年中國國內電競市場規模約為1673 億元,同比增長13.5%,行業已進入平穩增長階段,一年內至少觀看或參與電競賽事或每月玩電競游戲或收看相關內容的用戶的總體規模約為5.06 億人口,同比增長1.2%。目前,中國電競市場可分為移動電競游戲消費市場、端游電競游戲消費市場和電競生態市場三大類。電競生態市場是驅動電競市場發展的新興力量,其整體占比呈現出每年遞增的態勢,目前已超過25%;而其中電競賽事、電競直播和電競衍生內容是其最主要的組成部分,規模分別為111 億、185 億和129 億③艾瑞咨詢《2022 年中國電競行業研究報告》。

過去幾年里,諸如5G 等技術被廣泛運用、《頭號玩家》等展現電子游戲的影視作品在國內取得豐收票房、英雄聯盟S11 總決賽中國戰隊EDG 奪冠等一系列公共事件推動電競行業走入大眾視野,電競行業已是當下最為矚目的新型數字化行業。而隨著電競成為2022 年杭州亞運會的正式項目,2023 年國際奧委會也將舉辦第一屆奧林匹克電子競技周,電子競技市場將迎來新一輪的破圈,從國際性體育組織和各國政府部門到觀看大型賽事的普通觀眾都將卷入其中。不過在目前,電競市場的供需兩端存在著這樣的一個矛盾:在供給端方面,電競產業的快速發展帶動了一系列衍生行業,諸如電競教育、電競酒店等行業應運而生,涌現了大量投資者;但另一方面,公眾對電競產業的理解明顯存在滯后性,仍有大部分人不認可電競游戲的競技性,而與傳統行業相比,關注電競游戲或是電競賽事的用戶又往往聚焦于線上,對線下的電競服務場景了解甚少。因此,對國內電競用戶的消費行為進行了解是必要的。這些電競用戶大多屬于Z 世代(Generation Z)青年群體,是日常生活受互聯網、即時通訊、智能手機和平板電腦等數字化技術影響最深的一代人,他們的成長期與互聯網的高速發展期高度一致,在消費方面注重時尚、體驗和符號價值和自我認同,也有著很強的社交需求。

對此,本課題組將針對以此為比賽項目的職業競技賽事(如各類杯賽和聯賽),可利用電子設備進行多人同步對抗的電子游戲(包括但不限于MOBA 類、戰術競技類、射擊類、卡牌類、模擬體育類游戲等),以及在過去半年至少觀看過或參與過一次電競游戲賽事(包括職業和非職業賽事)或是每月有玩此類游戲或觀看相關游戲直播內容的習慣的用戶展開調研,通過騰訊問卷主要面向全國范圍內的Z 世代電競用戶展開調研,共收集了491 份樣本數據,其中有效樣本為487 份。

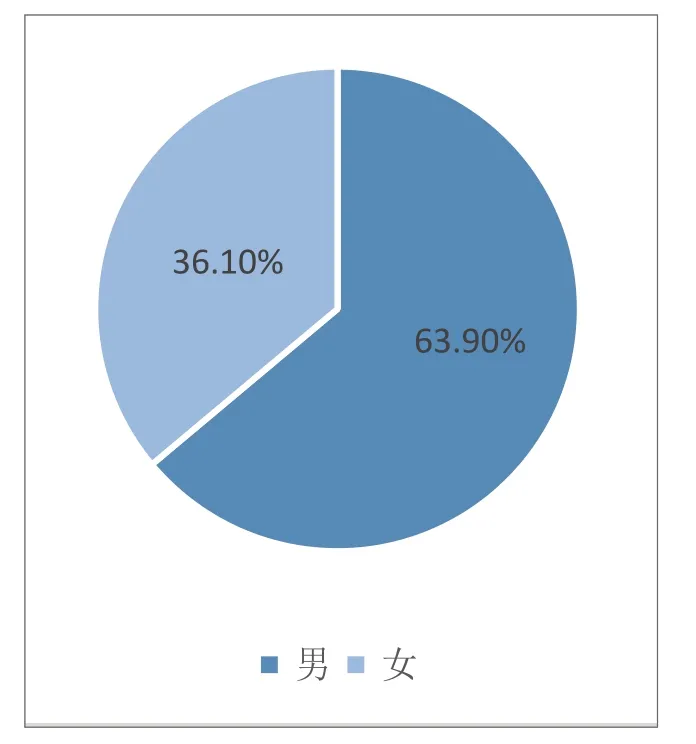

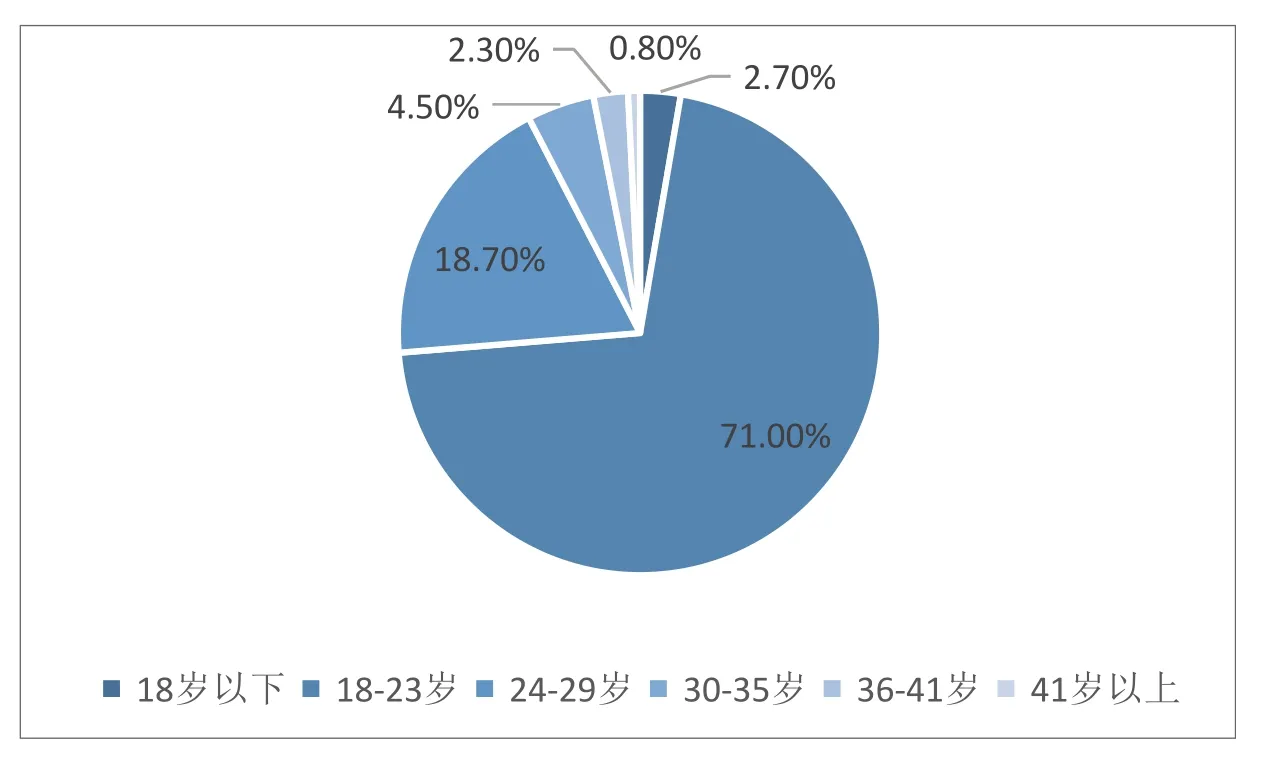

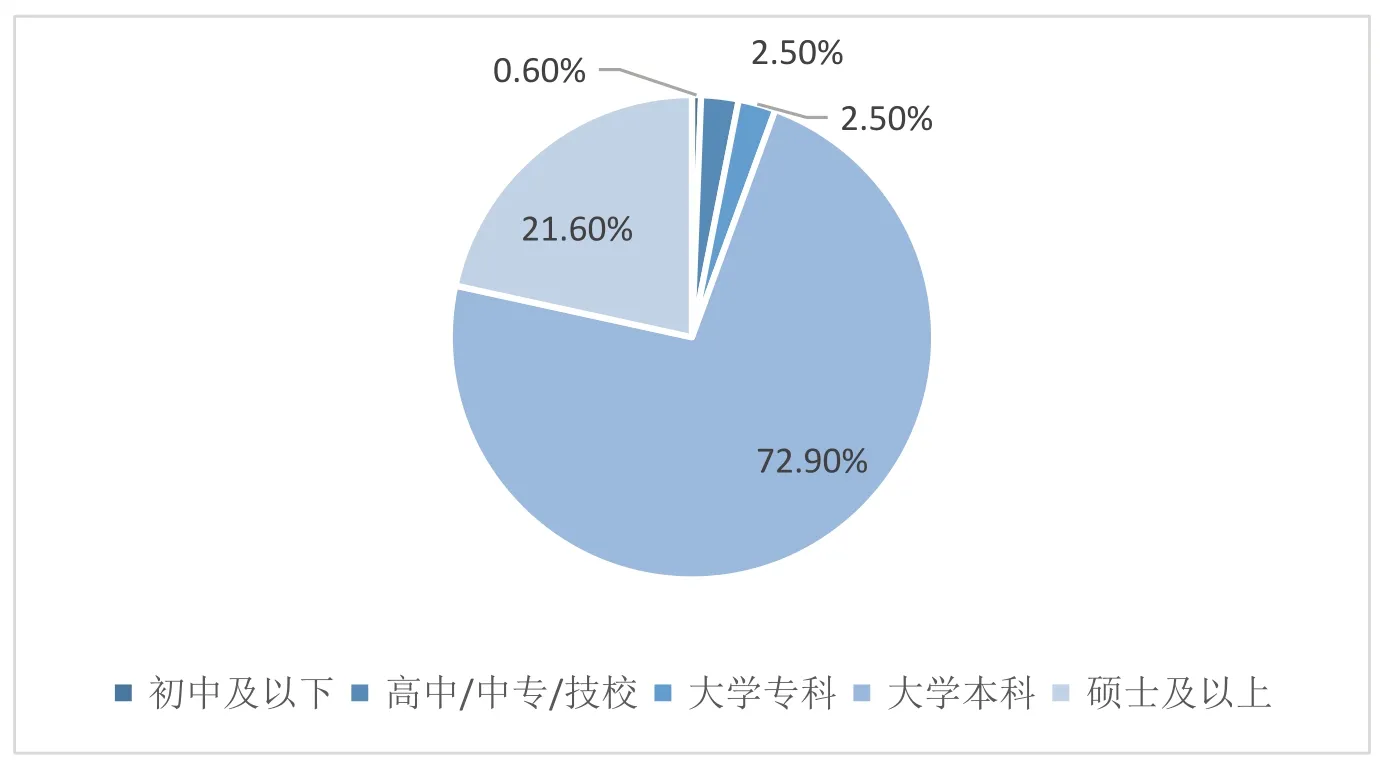

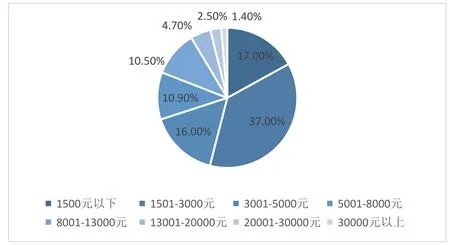

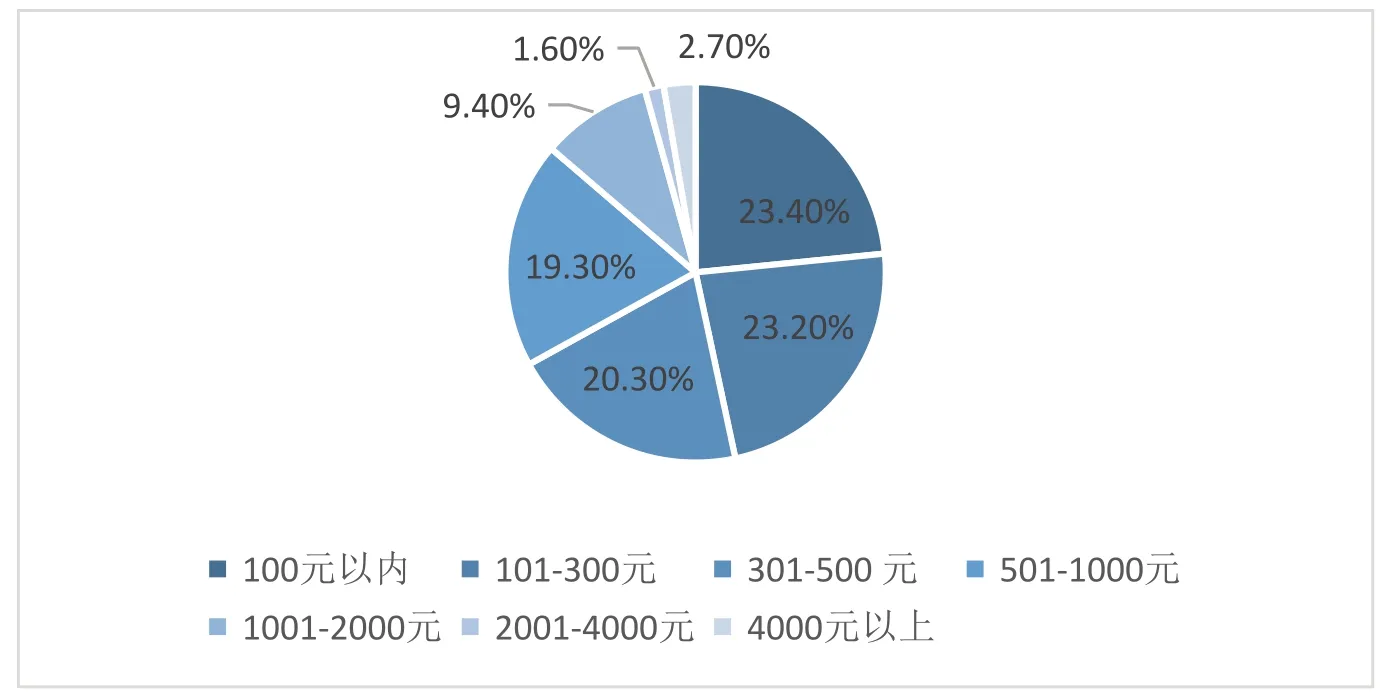

樣本群體在人口統計方面具有如下特征:從性別方面看,樣本以男性群體為主,占63.9%,而女性用戶占比(36.1%)則將近四成,能涵蓋不同性別的訴求(如圖1-1);從年齡方面看,有超過七成的樣本處于18-23 歲之間(71%),有將近兩成的樣本處于24-29 歲之間(18.7%),能反映當代主要消費市場群體90 后和00 后的消費習慣(如圖1-2);從地區方面看,本次調研覆蓋了我國28個省級行政區域,其中超過半成在廣東省內,有54%的樣本都來自廣東省,其中廣州、深圳、珠海三市占其中的79.1%(如圖1-3);從學歷方面看,參與本次調研的用戶基本為大學生群體,其中有72.9%的樣本學歷為大學本科,有21.6%的樣本學歷為碩士及以上;從收入方面看,參與調研的用戶收入分布較為均勻,1501-3000元(37%)占比最多,1500 元以下(17%)和3001-5000 元(16%)區間占比在其次,5001-8000 元(10.9%)和8001-13000 元區間(10.5%)人數也較多,13000 元以上占比為8.6%(如圖1-4);從每月的休閑娛樂消費金額方面看,參與調研的用戶每月在休閑娛樂方面的消費分布也非常均勻,花費在100 元以內(23.4%)、101-300 元(23.2%)、301-500元(20.3%)和501-1000元(19.3%)區間的人數較為接近,花費在1000 元以上(13.7%)的高消費人群也占有一定數量(如圖1-5)。綜上所述,本次調研能兼顧國內Z 世代電競用戶群體的不同方面,可較好反映其消費習慣。

圖1-1 調研用戶性別分布

圖1-2 調研用戶年齡分布

圖1-3 調研用戶學歷分布

圖1-4 調研用戶每月收入分布

圖1-5 調研用戶每月休閑娛樂方面的消費分布

2 用戶電競內容參與情況

2.1 電競內容的用戶滲透率與用戶黏性表現

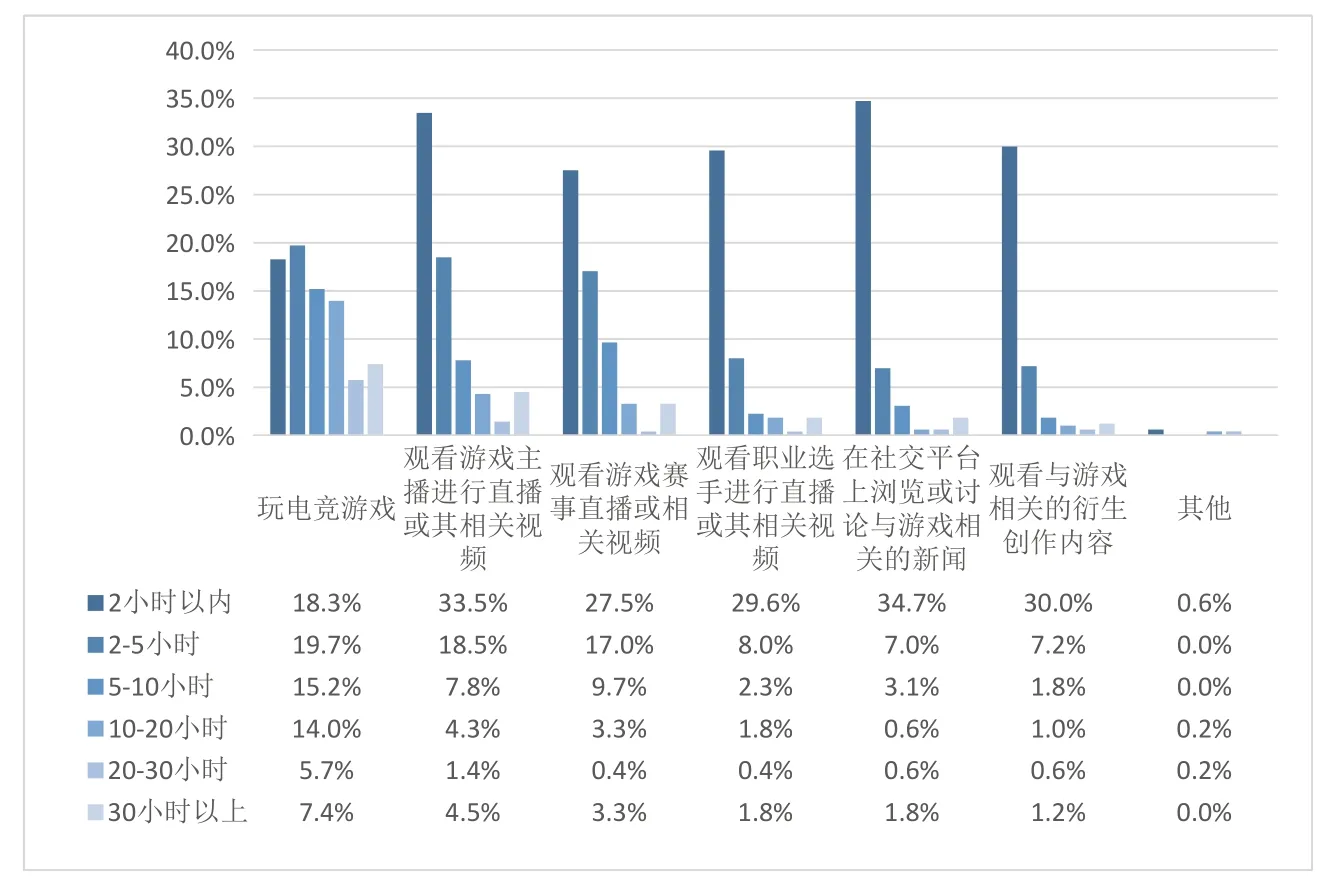

整體而言,線上已有的各類電競內容都有較好的用戶滲透率。其中,電競游戲是傳播最廣泛的線上內容,有超過80%的用戶都是電子游戲玩家(80.3%);其次是游戲直播或相關視頻,其占比也有70%;游戲賽事直播或相關視頻排在第三,有超過60%的占比(61.2%)。游戲、直播和賽事這三部分內容也是電競產業中專業化程度最高,開發制作方面最成熟的內容類型。而游戲或賽事相關的新聞(47.8%)、電競選手直播或其日常視頻(43.9%)以及與游戲相關的衍生內容(41.9%),相對前三類而言較為多元和零散,因而滲透程度不如前三類深入,但其用戶滲透率也均超過40%(如圖2-1)。

此外,不同的電競內容在用戶粘性方面有著不同的表現。其中,用戶粘性表現最好的內容是游戲,有77.24%的電競用戶每周會在花費2 小時以上的時間玩游戲,而其中又有52.69%的電競用戶每周會花費5 小時以上的時間。電競賽事在用戶粘性方面的表現與游戲直播相似,電競賽事的粘性相對更高一些,每周會花費2 小時以上觀看電競賽事及相關視頻的電競用戶的占比達到55.03%,而游戲直播的這類用戶占比則為52.2%。至于電競選手直播或其日常視頻、與游戲相關的衍生內容以及游戲或賽事相關的新聞在用戶粘性的表現上則相對弱一些,其相應受眾中每周花費兩小時以上的受眾占比在三成左右,其中電競選手直播或其日常視頻(32.71%)的表現比與游戲相關的衍生內容(27.47%)和新聞(28.43%)更好(如圖2-2),說明對電競用戶而言,賽事的周邊內容也有較高的吸引力。

圖2-2 每周進行線上電競活動的平均時長

2.2 電競用戶喜愛的電競對象類型與線上觀賽動機

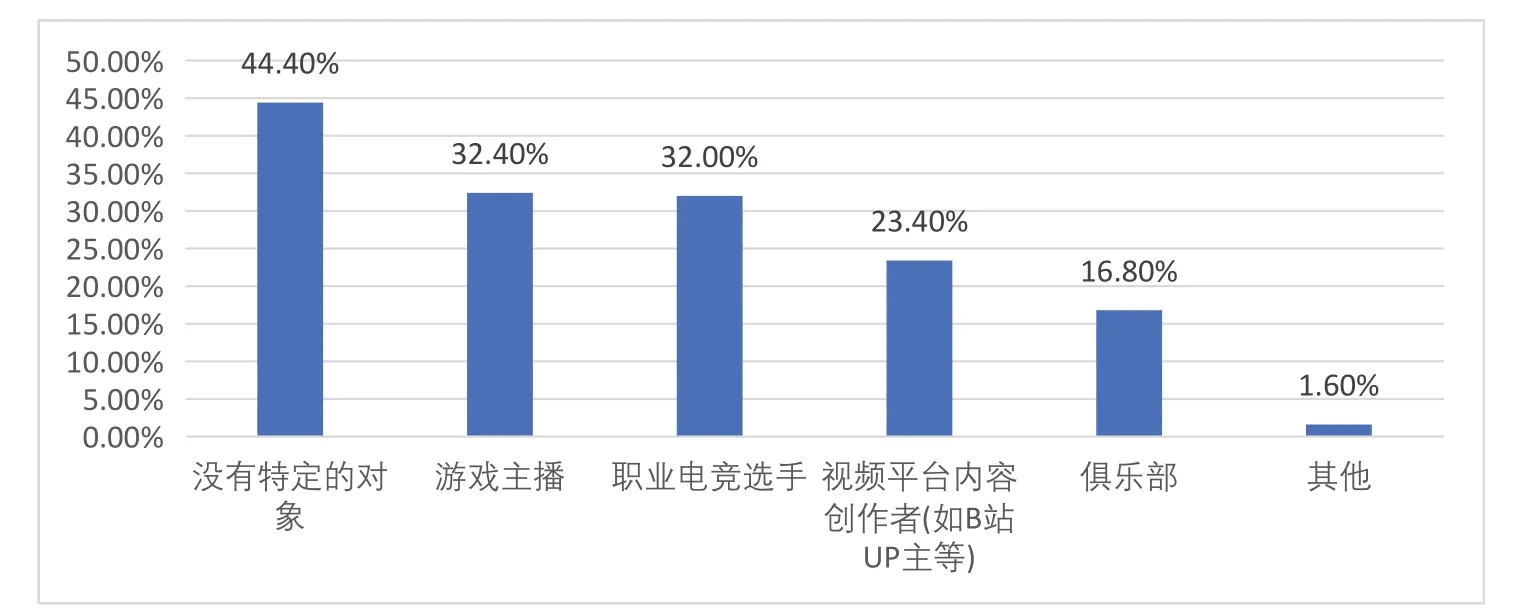

電子競技與傳統體育競技類似,同樣存在著“粉絲經濟”現象,因此有必要了解電競用戶會成為哪些電競對象的粉絲。數據顯示,有44.4%的電競用戶對電競的關注主要集中于對游戲本身的關注。喜愛游戲主播(32.4%)和喜愛職業電競選手(32%)的電競用戶比例相當,喜愛內容創作者(23.4%)以及俱樂部(16.8%)的電競用戶所占比例相應遞減(如圖2-3),這說明電競行業中“粉絲經濟”效應明顯,相比于喜歡一個隊伍,更多電競用戶會將自己的感情投入在具體的人身上,因此明星主播以及明星職業選手在電競行業中具有十分重要的價值。另外,有少數電競用戶提到自己喜愛的對象是游戲中的虛擬角色或是游戲衍生內容的虛擬角色,這也反映了游戲內具體的IP 對玩家同樣具備吸引力。

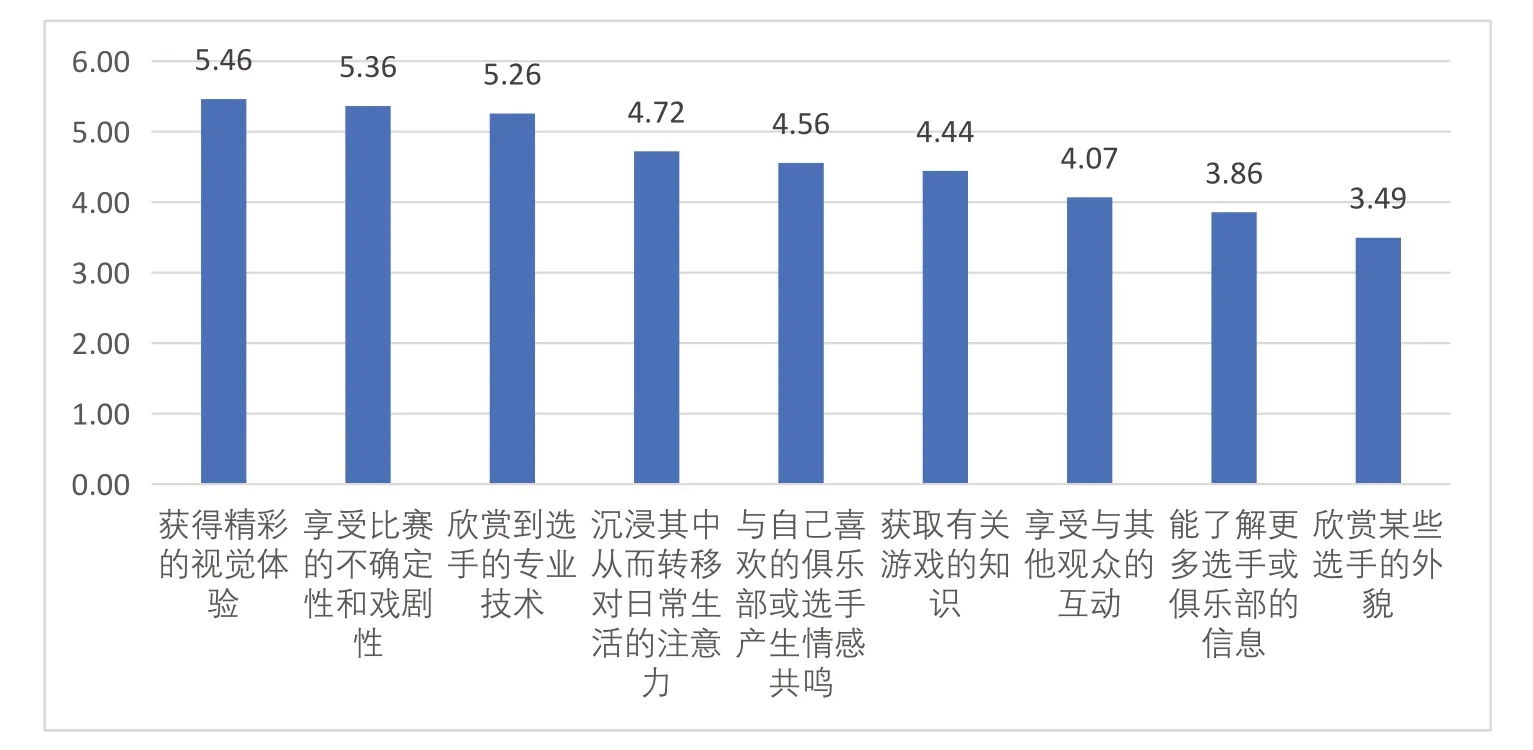

電競用戶在線上觀看電競賽事的動機則反映了電競賽事轉播內容的主要吸引點。其中,得分較高的動機為獲得精彩的視覺體驗(5.46)、享受比賽的不確定性和戲劇性(5.36)、欣賞到選手的專業技術(5.26),說明電競賽事的視聽呈現、競技過程的刺激以及選手的競技水平是線上電競比賽最大的看點,得分一般的動機為轉移對日常生活的注意力(4.72)、與喜歡的選手或俱樂部產生情感共鳴(4.56)、獲取游戲相關知識(4.44)、享受與其他觀眾互動(4.07),至于了解選手或俱樂部信息(3.86)以及欣賞選手外貌(3.49)則基本不在電競用戶的觀賽動機之中(如圖2-4)。其中,“享受與其他觀眾互動”得分較低的原因可能是因為觀眾更希望專注享受賽事內容,線上其他觀眾的表達可能會對其造成干擾。例如,電競賽事的直播平臺普遍具有彈幕功能,而彈幕內容的良莠不齊可能會非常影響觀眾對賽事內容的觀感。

圖2-3 電競用戶喜愛的對象

圖2-4 電競用戶對觀看電競賽事的動機的認同程度

3 用戶消費行為情況

3.1 線上消費行為特征

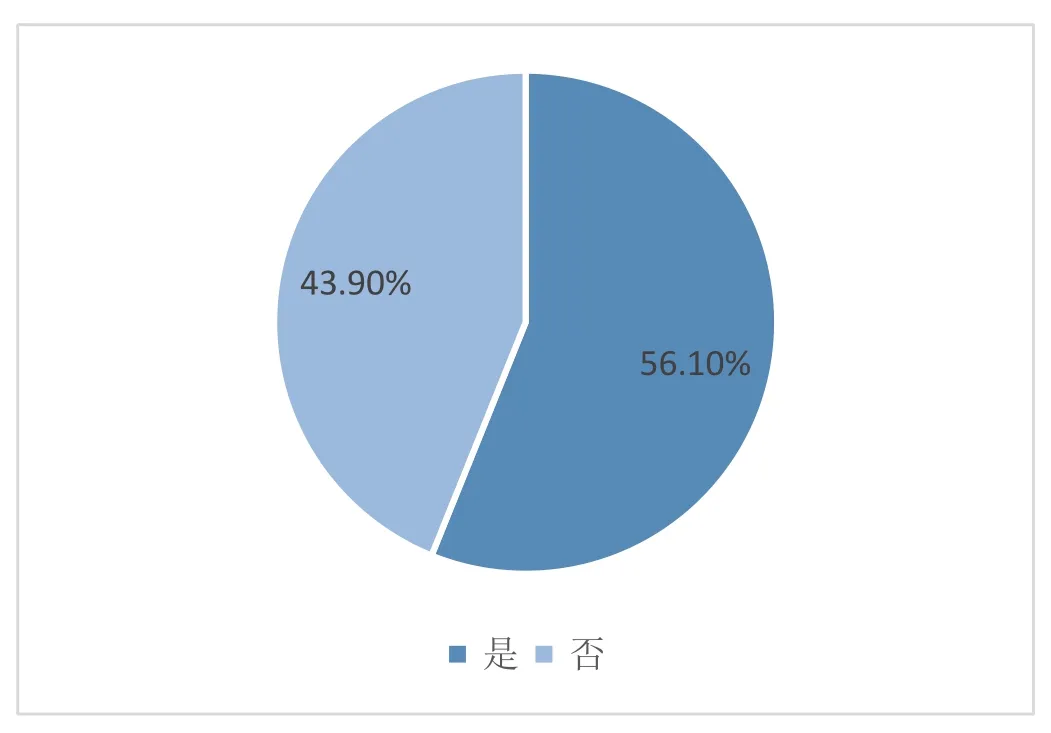

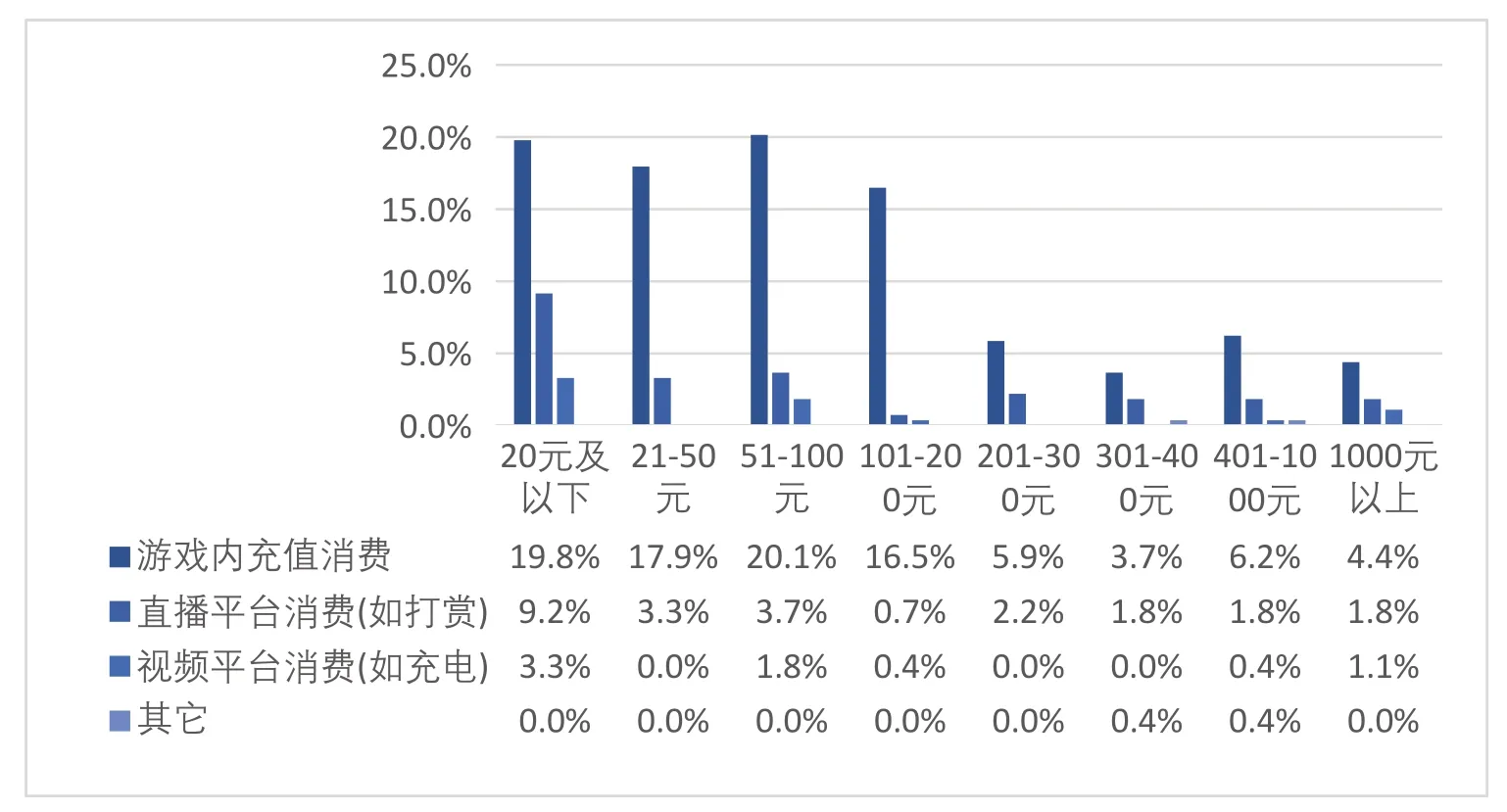

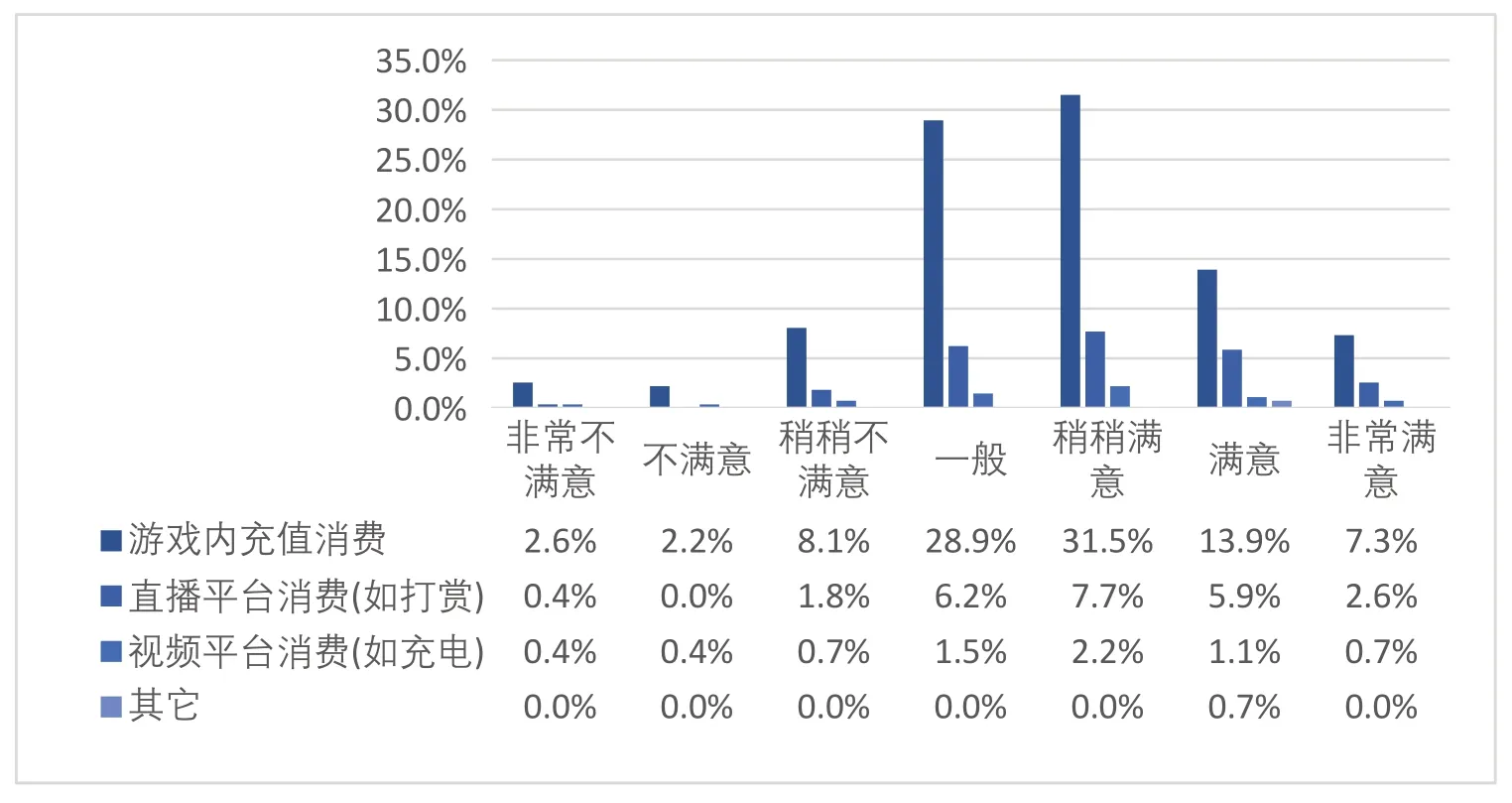

電競行業的線上消費內容有著較好的市場滲透率,在過去半年里,有56.1%的電競用戶都進行過與游戲或電競相關的消費行為(如圖3-1)。其中,絕大部分電競用戶的消費都是在游戲內部的充值消費(94.5%)。此外,也有24.5%的電競用戶在直播平臺進行消費,視頻平臺進行消費的用戶(7%)則較少(如圖3-2)。在具體的消費金額方面,游戲端的吸金能力較強,每月有將近80%的用戶在游戲中充值超過20 元(79.07%),有38.76%的用戶充值超過100 元,有21.32%的用戶充值超過200 元;直播平臺也有一定的吸金能力,每月有超過60%的用戶在平臺內消費超過20 元(62.69%),有34.33%的用戶充值超過100 元。此外,游戲端(4.65%)和直播端(7.46%)均存在一定數量的每月愿意投入1000 元以上的高消費人群,但其比例低于視頻端(15.79%)(如圖3-3)。大部分人對線上消費活動都較為滿意(如圖3-4)。這體現了目前電競行業的兩大線上消費模式(游戲充值和直播充值)在開發和運營方面的成熟。

圖3-1 電競用戶過去半年是否有過線上電競消費

圖3-3 電競用戶不同線上消費活動的消費金額分布

圖3-4 電競用戶對線上消費活動的滿意程度

3.2 線下消費行為特征

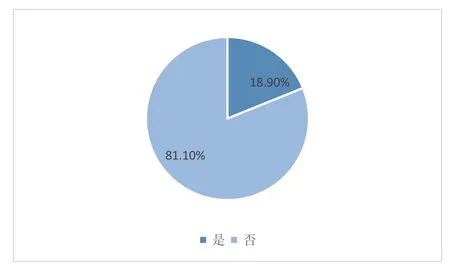

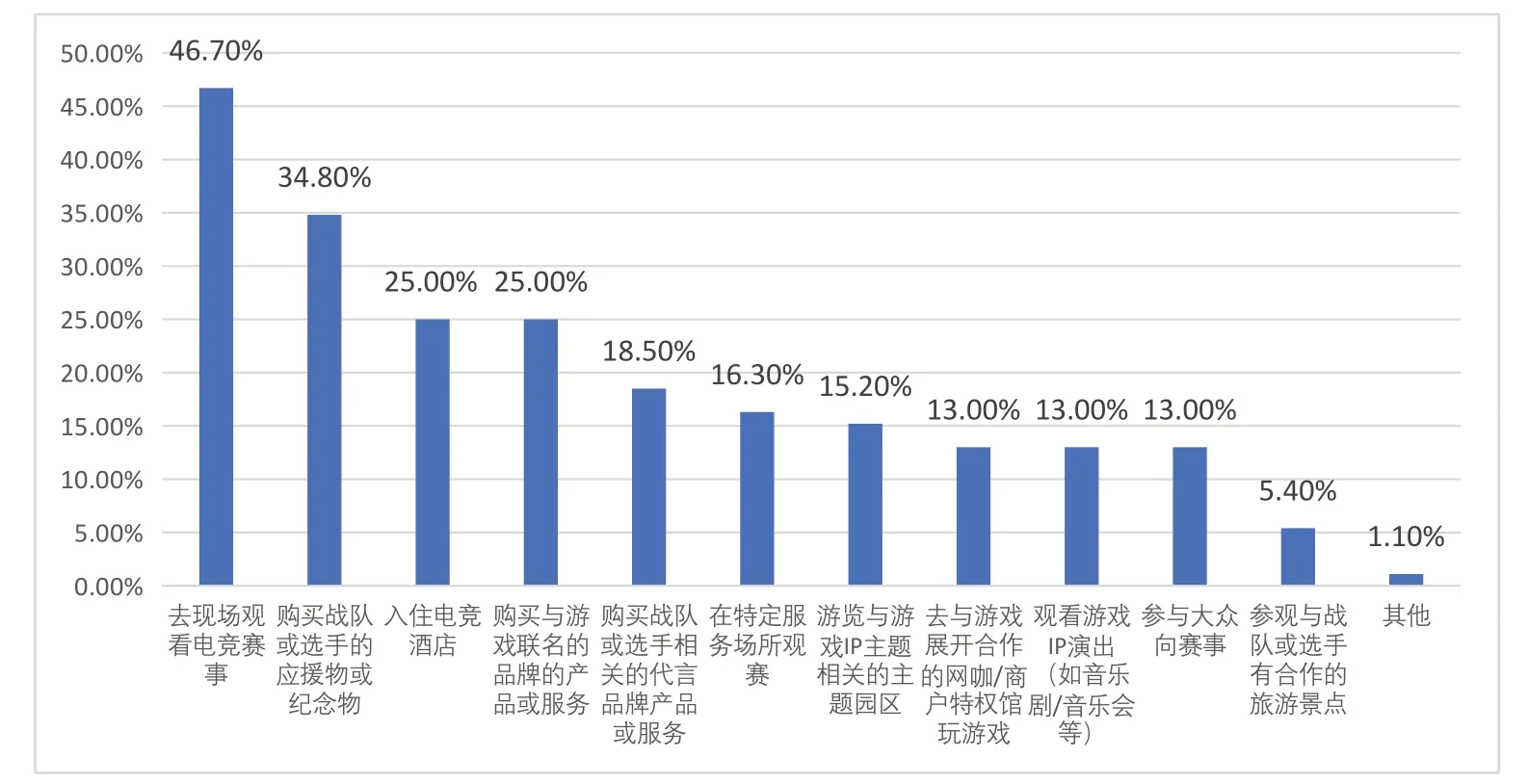

與線上消費內容相比,電競行業的線下消費內容仍處于市場培育期,滲透率并不高。在過去兩年里,進行過線下電競消費的人占比只有18.9%(如圖3-5)。數據表現的不佳反映了電競的線下消費場景開發和運營模式尚未成熟,但疫情對社會流動性的限制造成的影響也不可忽略。線下消費場景滲透率排行前五的分別是電競賽事(46.7%)、基于賽事衍生的戰隊或選手的應援物或紀念物(34.8%)、與游戲聯名的產品或服務(25%)、電競酒店(25%)以及戰隊或選手代言的產品或服務(18.5%)(如圖3-6)。其中,電競賽事、戰隊和選手的應援物以及其代言產品都與電競賽事的發展息息相關,基于職業化的電競賽事衍生的線下服務場景是電競行業線下最重要的消費內容。而排名靠后的幾項消費場景,如參觀與戰隊或選手有合作的旅游景點(5.4%)、參與大眾向賽事(13%)、去與游戲展開合作的網咖/商戶特權館玩游戲(13%)、觀看游戲IP 相關演出(13%)則更多與電子競技類游戲相關,與基于職業化的電競賽事所展開的消費場景相比表現較為疲弱。

圖3-5 電競用戶過去兩年是否有過線下電競消費

圖3-6 電競用戶過去兩年進行過的線下消費類型

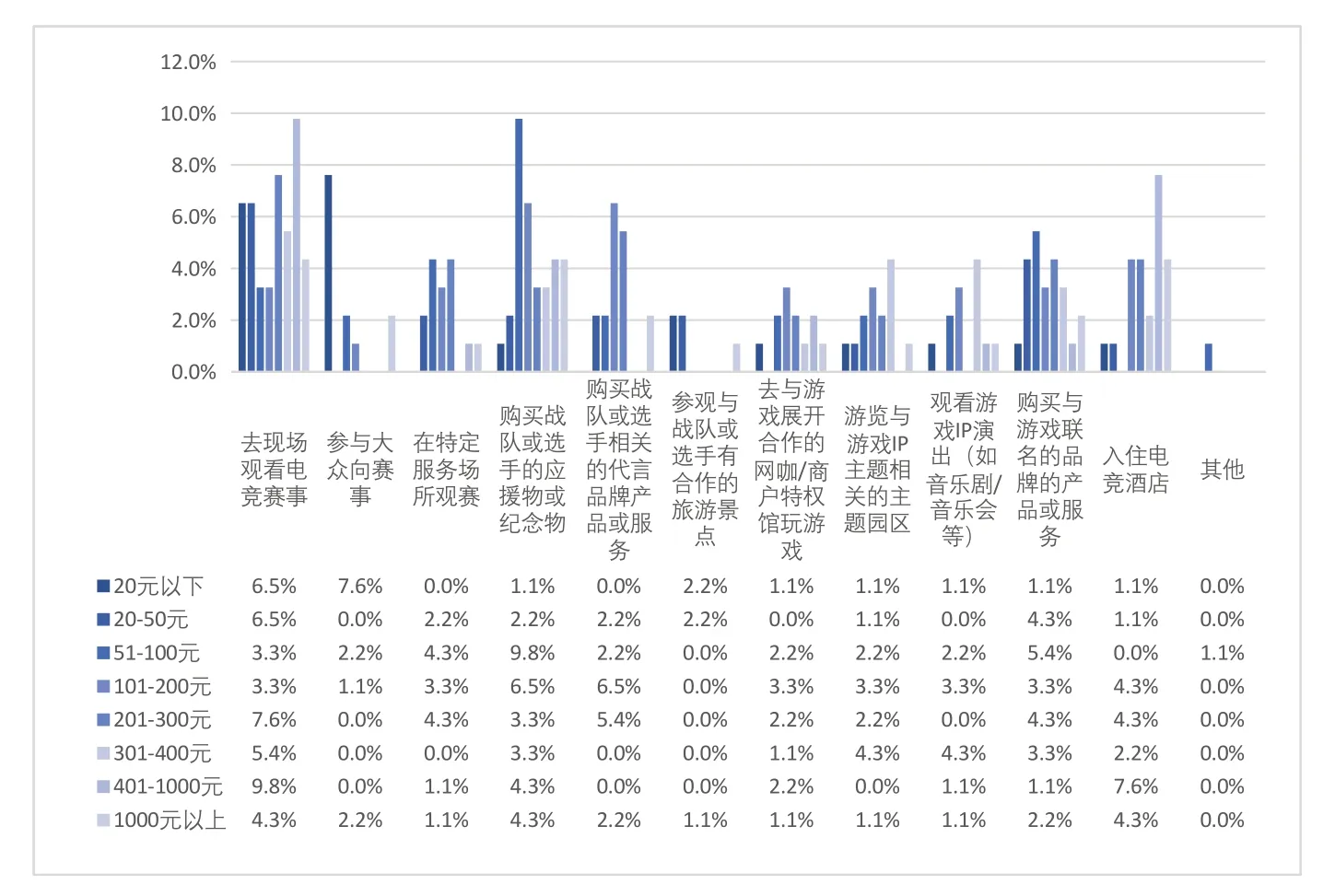

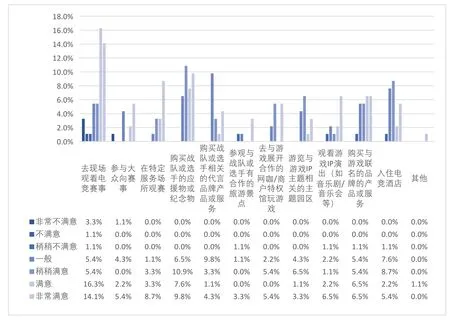

從參與次數方面看,有53.49%的調研對象不止一次去過現場觀看電競賽事,說明電競賽事對電競用戶而言具有較大的吸引力,能夠吸引一些核心粉絲多次前往觀看(如圖3-7)。而戰隊或選手的應援物或紀念物、網咖或商戶特權館、特定的觀賽服務場所、聯名品牌的產品或服務以及電競酒店都體現出電競用戶多次消費的趨勢,證明當前電競行業的線下消費場景能夠產生較好的用戶黏性,使用戶產生重復購買的意愿。從消費金額方面看,吸金能力最強的產品是電競酒店,有47.83%的電競用戶為此花費的金額超過400 元;其次是電競賽事,有30.23%的電競用戶為此花費的金額超過400 元。吸金能力最弱的產品分別是與戰隊或選手合作過的旅游景點和非職業賽事的參與。而與游戲IP 相關的旅游產品(主題公園和演出)都分別有50%的電競用戶為此花費超過200 元,證明電競與文旅融合產生的旅游吸引物具備不錯的市場潛力(如圖3-8)。大部分人對線下消費場景都較滿意(如圖3-9),說明線下服務場景提供的服務質量具有不錯的水平。

圖3-8 電競用戶線下消費活動的消費金額分布

圖3-9 電競用戶對線下消費活動的滿意程度

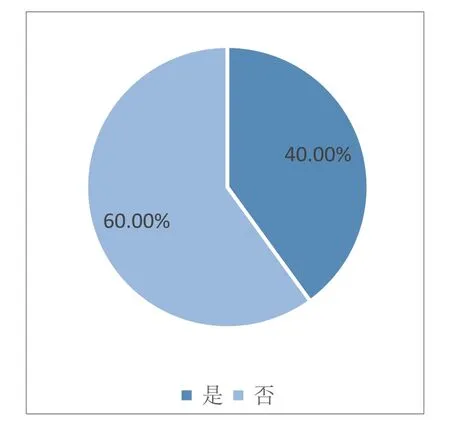

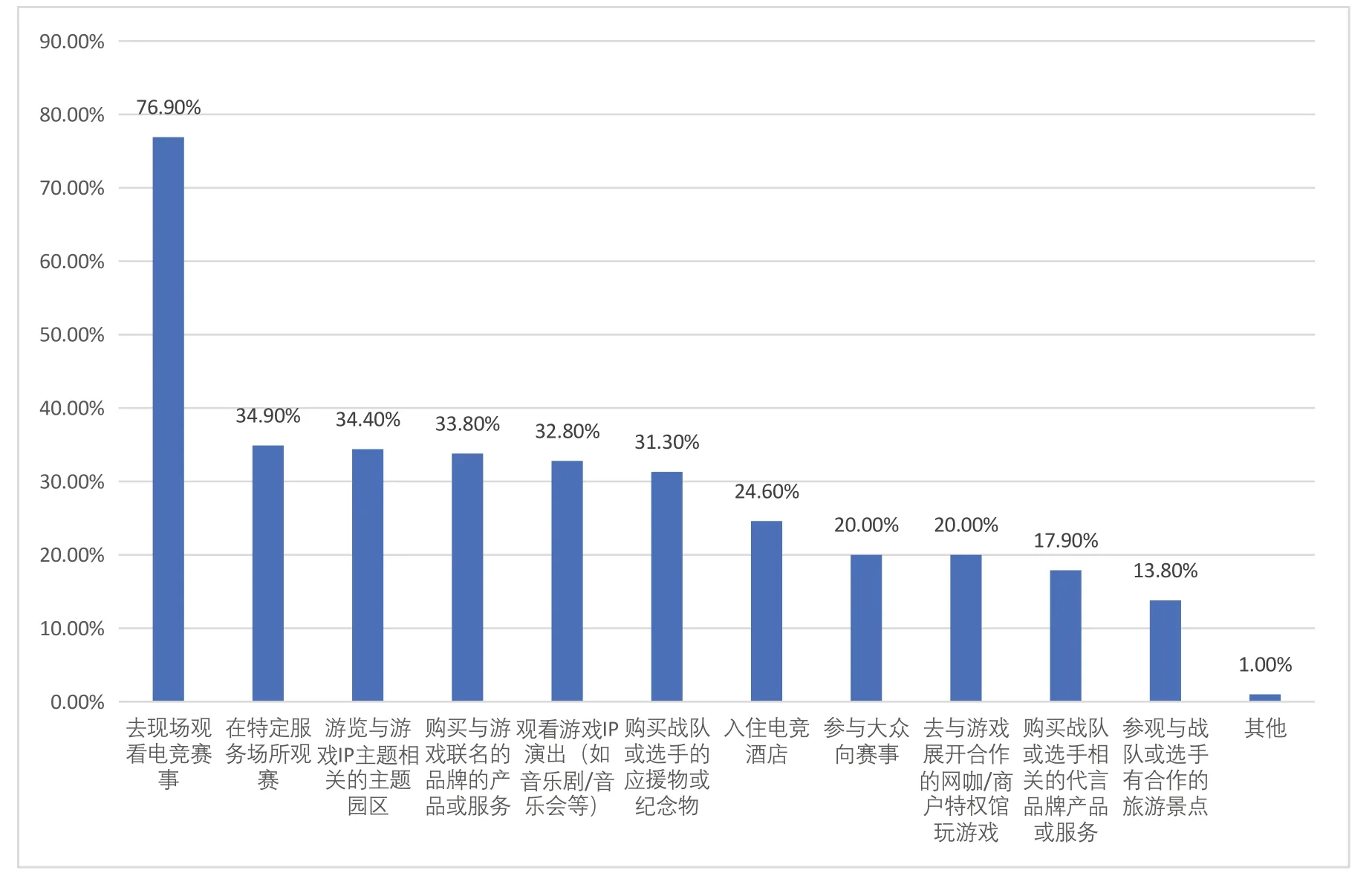

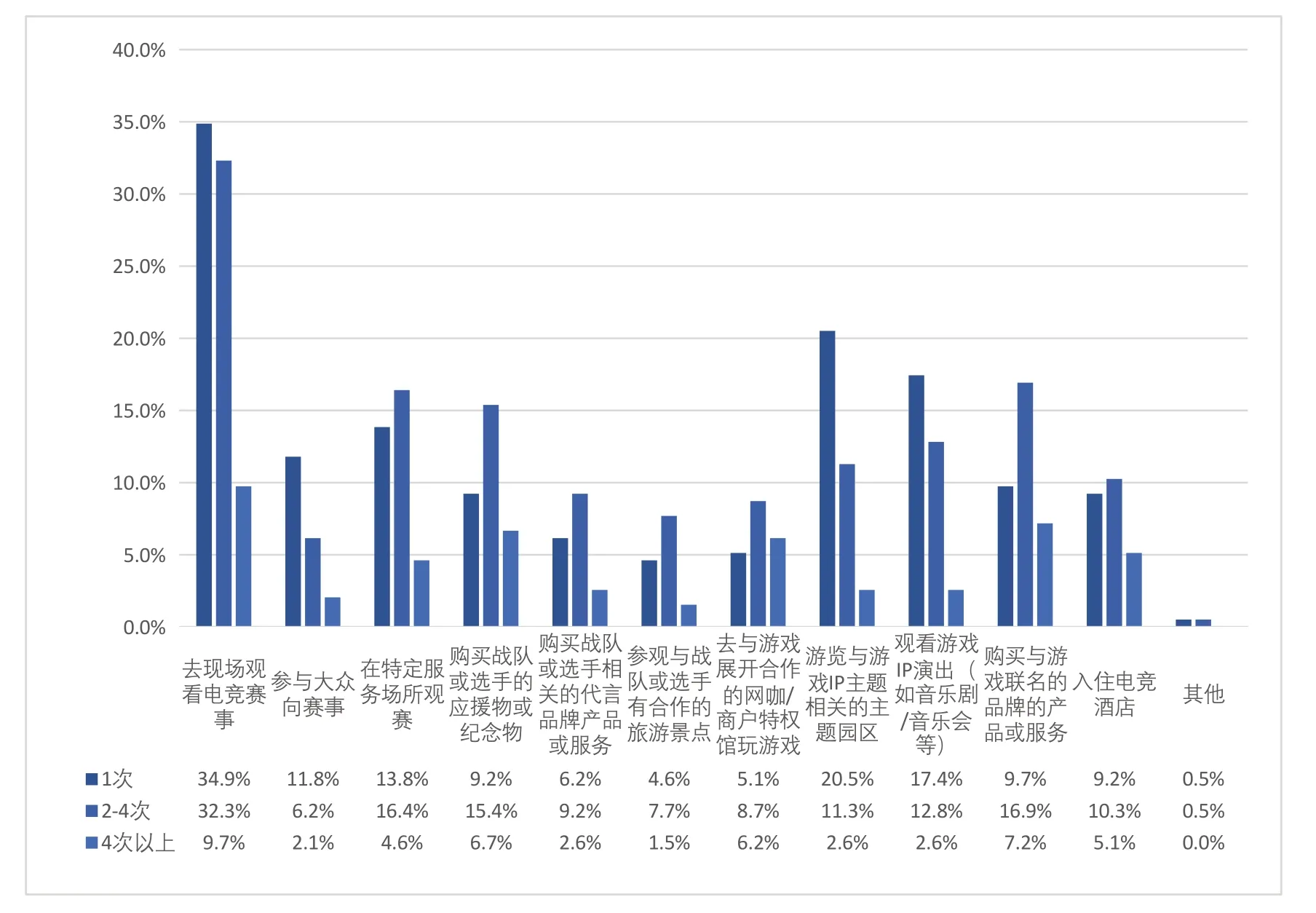

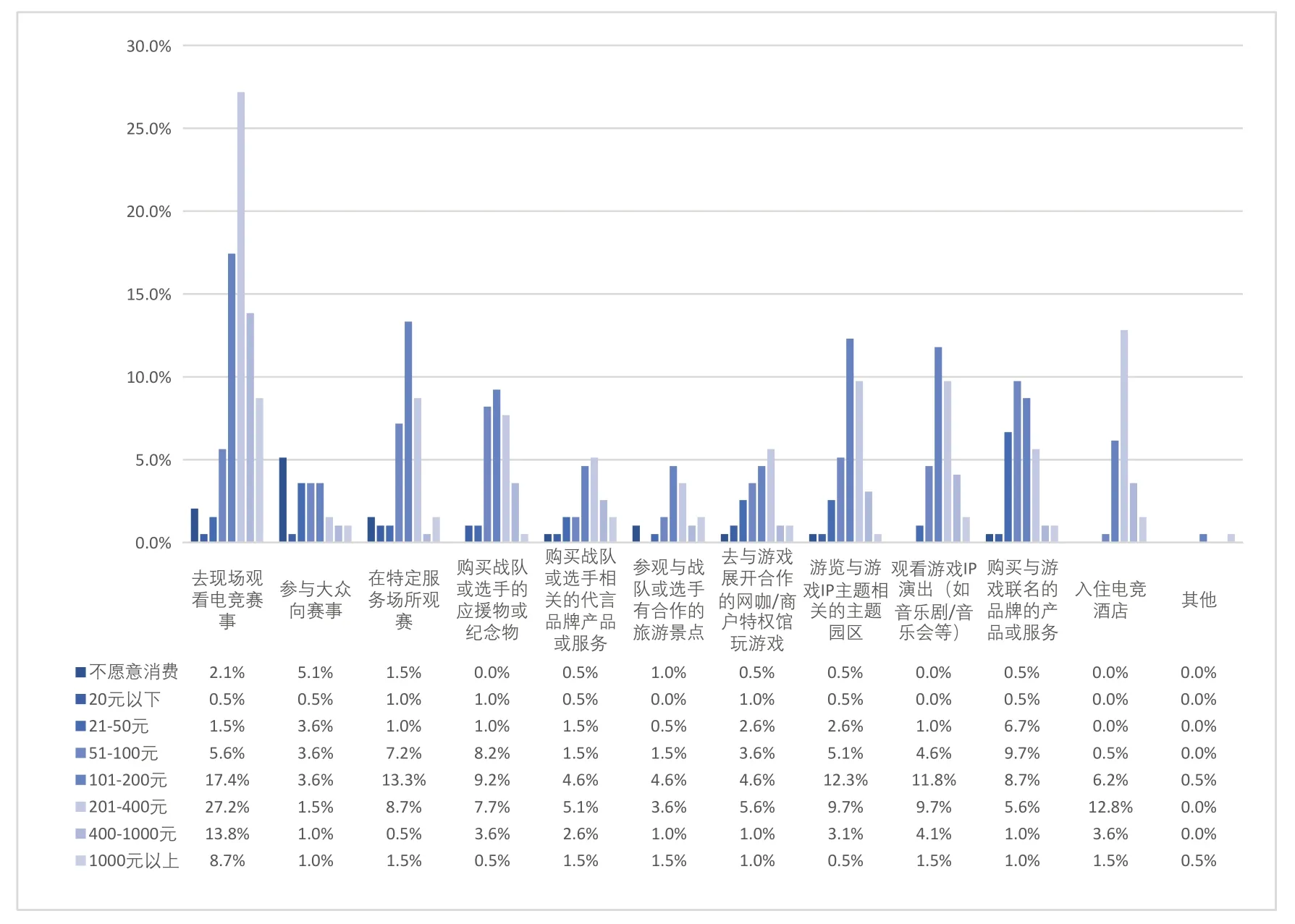

從參與意愿看,電競用戶對線下場景的消費欲望有待進一步激發,在未來一年,只有40%的電競用戶有在線下進行消費的意愿(如圖3-10)。其中,排名第一的消費意愿是前往現場觀看電競賽事,其占比高達76.9%,接下來分別是與有相同興趣的粉絲在特定服務場所觀賽(34.9%)、游覽與游戲IP 相關的主題園區(34.4%)、購買與游戲聯名的產品或服務(33.8%)、觀看游戲IP演出(32.8%)和購買戰隊或選手的應援物(31.3%)(如圖3-11)。從預期參與次數來看,對大多數線下消費活動來說,預期參與多次的用戶要比預期參與一次的要多(如圖3-12),但參與大眾向賽事、游覽游戲IP 相關的主題園區以及觀看游戲IP 演出除外。這說明現有的文旅產品作為吸引物仍需要做好體驗開發與營銷以提高消費者重復購買的欲望。從預期消費金額來看,電競賽事無疑是大多數潛在高額消費者(單次支付400 元以上)的選擇,而在“單次支付200 元以上”這一區間,電競酒店也表現出較為強勁的吸引力優勢,成為潛在消費者的重點消費對象(如圖3-13)。綜上所述,電競賽事依然是線下消費場景中最具吸引力的活動,電競用戶渴望擁有良好的觀賽體驗。而與游戲IP 相關的文旅產品也有一定的市場潛力,但目前大眾重復購買欲望較低,需要做好產品開發和營銷。

圖3-10 電競用戶未來一年內參與線下消費活動消費意愿

圖3-11 電競用戶未來一年內預期參與的線下消費活動

圖3-12 電競用戶未來一年內線下消費活動的預期參與次數

圖3-13 電競用戶未來一年內線下消費活動的預期消費金額

4 電競+旅游:電競用戶對電競賽事與電競酒店的偏好

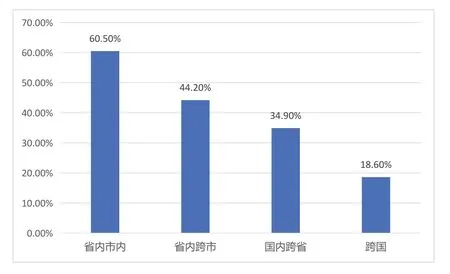

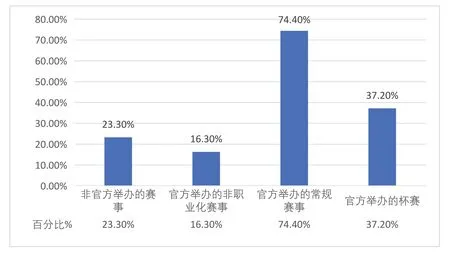

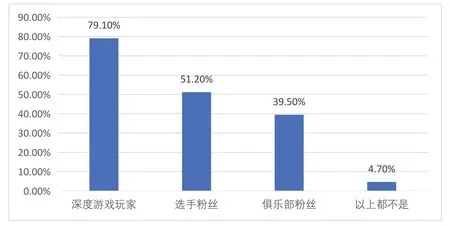

電競賽事是電競衍生產業的核心內容,是拓展電競市場規模的重要動力。對電競賽事舉辦地來說,一場知名的電競賽事能作為當地的一大旅游吸引物。吸引電競用戶前往當地進行旅游消費。因此,了解有過觀賽行為的電競用戶的線下觀賽偏好是必要的。從舉辦地類型來看,電競用戶的觀賽城市選擇符合距離衰減規律,絕大部分用戶是在居住城市內觀看電競賽事(60.5%),省內跨市(44.2%)、跨省份(34.9%)以及跨國(18.6%)的用戶占比也依次遞減(如圖4-1)。從賽事級別來看,官方舉辦的常規賽事(74.4%)遠高于其他類型,而級別更高的杯賽(37.2%)占比排名第二(如圖4-2)。此外,非官方舉辦的賽事(23.3%)和官方舉辦的非職業化賽事(16.3%)也有不少人前往觀看,說明相較而言競技戰術水平不高的賽事也有相應受眾。從觀眾身份來看,觀眾絕大部分都是深度游戲玩家(79.1%),也有超過半數的觀眾是某選手(51.2%)的粉絲,喜歡俱樂部的觀眾占比則稍低(39.5%)(如圖4-3)。

圖4-1 參與過的線下賽事的舉辦地類型

圖4-2 參與過的線下賽事的層級

圖4-3 參與線下賽事時的身份

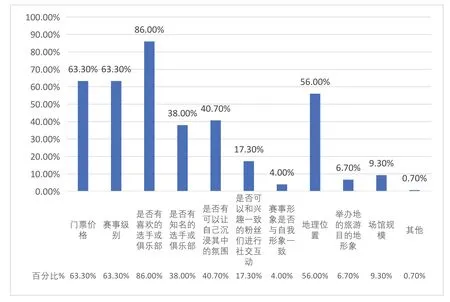

由于具備線下觀賽意愿的電競用戶是電競賽事的重點營銷對象,因此了解他們的決策偏好也同樣重要。對于有線下觀賽意愿的觀眾而言,最重要的考慮因素是是否有自己喜歡的選手或俱樂部(86%),其次是門票價格(63.3%)、賽事級別(63.3%)、地理位置(56%)和沉浸其中的氛圍(17.3%)(如圖4-4)。這同樣體現了電競產業的“粉絲經濟”屬性。此外,他們對線下觀賽動機的認同程度也反映了在消費者眼中現場觀賽的主要吸引點。其中得分最高,最被看重的一項動機是更好的視覺體驗(5.22),其次則是看見喜歡的俱樂部和選手(4.89)和豐富個人旅游行程(4.78)。而得分較低的兩項動機是成為知名賽事的一份子(4.01)和展示好勝心(3.75)(如圖4-5)。這意味著對電競用戶而言,觀賽中的視聽體驗是他們最為看重的,而喜歡的選手或俱樂部也是促進他們進行觀賽的重要拉力。

圖4-4 電競用戶參與線下賽事時考慮的因素

電競酒店則是電競產業的衍生產業中發展最快的細分市場之一。根據同程旅游的調研④同程研究院《中國電競酒店市場研究報告(2021 年)》,國內電競酒店的數量僅在2019-2020 一年里就從月1200 家攀升至約8015家,市場增速為600%,盡管還存在標準化未明確、市場定位不清晰、預訂服務有待升級等缺點,但也已經收到了不少電競用戶的青睞。對于有意愿入住電競酒店的觀眾而言,最重要的考慮因素前五位依次分別為價格(75%)、衛生(70.8%)、電腦配置(66.7%)、位置(64.6%)以及裝修風格(56.2%),而看重電競氛圍(35.4%)、服務(25%)和附近的電競場所(6.2%)的用戶占比相對較少(如圖4-6)。這表明在當下,電競用戶對電競酒店的定位類似于網咖等場所,他們更希望在酒店內獲得良好的游戲體驗,也因此在電競用戶的認知中,電競酒店與傳統酒店的差距主要體現在電腦配置這一部分,對電競文化的需求不大。

圖4-6 電競用戶選擇電競酒店時考慮的因素

5 電競用戶消費特征總結

本調研所面向的電競用戶群體在性別、收入和可支配休閑支出方面的分布都較為均勻,能較為客觀全面地反映國內電競用戶在電競產業中的消費表現。

從用戶電競內容參與情況來看,在具體內容類型方面,游戲目前仍是電競產業最受關注的內容,擁有最高的用戶滲透率和用戶黏性,而賽事在用戶滲透率和用戶粘性的表現上已經略微超出游戲直播,已成為電競內容第二重要的板塊,各項圍繞游戲和賽事衍生的內容也能吸引不少固定的用戶關注。從內容生產類型來看,有近半數電競用戶只關注游戲,并沒有對具體的內容生產者產生移情,剩下的電競用戶中作為游戲主播和職業選手粉絲的用戶所占的比例相當,而喜歡俱樂部的用戶比例則較少。對于賽事轉播內容,電競用戶更看重視聽呈現、競技過程的刺激以及選手的發揮水平。

從用戶消費行為情況來看,在線上消費端,絕大部分電競用戶都有過游戲內進行消費的經驗和習慣。電競行業的兩大線上消費模式(游戲端和直播端)在開發和運營方面較為成熟,變現能力穩定,而視頻端雖然受眾人群少,但高凈值人群比值更高。在線下消費端,體驗過線下電競消費場景的電競用戶比重不足1/5,而從已有的消費情況來看,基于職業化的電競賽事衍生的線下服務場景是電競行業線下最重要的消費內容,有忠實的電競用戶愿意重復購買此類產品;電競酒店吸金能力較強;電競與文旅融合產生的旅游吸引物具備不錯的市場潛力,但需要做好開發和營銷激起消費者的重復消費欲望。

本調研還重點關注了電競用戶對電競賽事和電競酒店的偏好。在電競賽事方面,離居住地近、舉辦時間較長的常規賽事更容易受到電競用戶的青睞;電競用戶最看重的決策因素是是否有喜歡的選手或俱樂部,其次是價格、賽事級別和地理位置,即線下觀賽的主要吸引點在于更好的觀賽視聽體驗以及自身喜歡的選手或俱樂部。在電競酒店方面,電競用戶在決策時更看重酒店的價格、衛生、電腦配置和位置等“硬條件”,而不是電競氛圍、服務、附近的電競場所等“軟條件”。這反映了在電競用戶的認知中,電競酒店的功能與網咖類似,而與傳統酒店的服務差異點在于電腦配置。因此電競酒店需要進一步明晰自身定位,提供與“電競”更加相關的價值做好服務差異化以改變消費者的功能認識。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

商用汽車(2016年11期)2016-12-19 01:20:16

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

臺聲(2016年2期)2016-09-16 01:06:53

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

小學科學(2015年7期)2015-07-29 22:29:00

創業家(2015年5期)2015-02-27 07:53:25