企業(yè)數(shù)字化轉(zhuǎn)型會影響資本結(jié)構(gòu)決策嗎?

2023-08-24 10:46:09張焰朝劉家博

金融發(fā)展研究 2023年7期

張焰朝 劉家博

摘? ?要:本文以2007—2020年滬深A(yù)股上市企業(yè)為研究對象,實證檢驗了數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整的影響。結(jié)果顯示:數(shù)字化轉(zhuǎn)型顯著加快了企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的速度。影響機制分析表明,數(shù)字化轉(zhuǎn)型通過降低債務(wù)融資成本和代理成本兩條路徑促進(jìn)了企業(yè)資本結(jié)構(gòu)調(diào)整。異質(zhì)性檢驗發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的影響存在非對稱性,數(shù)字化轉(zhuǎn)型主要影響資本結(jié)構(gòu)向上調(diào)整的速度,而對向下調(diào)整速度的影響并不明顯;對于非國有企業(yè)、技術(shù)密集型和資本密集型行業(yè),數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的提升作用相對較大。數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整方式影響的檢驗表明,數(shù)字化轉(zhuǎn)型提高了通過債務(wù)融資方式調(diào)整資本結(jié)構(gòu)的概率。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;資本結(jié)構(gòu)動態(tài)調(diào)整;調(diào)整速度;調(diào)整成本

中圖分類號:F830? 文獻(xiàn)標(biāo)識碼:A? 文章編號:1674-2265(2023)07-0013-10

DOI:10.19647/j.cnki.37-1462/f.2023.07.002

一、引言

隨著數(shù)字技術(shù)的迅猛發(fā)展,數(shù)字經(jīng)濟(jì)成為國民經(jīng)濟(jì)高質(zhì)量發(fā)展的重要支撐和世界各國廣泛關(guān)注的經(jīng)濟(jì)發(fā)展模式,如何提高數(shù)字化和實體經(jīng)濟(jì)的融合發(fā)展已成為當(dāng)前促進(jìn)我國經(jīng)濟(jì)發(fā)展的重要問題。從微觀角度看,企業(yè)承載著數(shù)字經(jīng)濟(jì)發(fā)展和轉(zhuǎn)型的重要功能(吳非等,2021;韋誼成等,2022)[1,2],加快企業(yè)數(shù)字化轉(zhuǎn)型已成為發(fā)展數(shù)字經(jīng)濟(jì)的主要任務(wù)(陳冬梅等,2020;戚聿東和肖旭,2020)[3,4]。已有文獻(xiàn)表明數(shù)字化轉(zhuǎn)型對企業(yè)的生產(chǎn)經(jīng)營、治理及投資等行為決策有重要影響,區(qū)別以往文獻(xiàn),本文試圖從財務(wù)行為的角度考察數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)決策的影響。

資本結(jié)構(gòu)決策對于企業(yè)而言至關(guān)重要,資本結(jié)構(gòu)是否合理直接關(guān)系到企業(yè)的長期發(fā)展和價值實現(xiàn),動態(tài)權(quán)衡理論認(rèn)為企業(yè)擁有目標(biāo)資本結(jié)構(gòu),當(dāng)偏離該目標(biāo)資本結(jié)構(gòu)水平時,會以此為方向進(jìn)行調(diào)整,而趨向目標(biāo)資本結(jié)構(gòu)的速度取決于調(diào)整成本(Leary和Roberts,2005)[5]。根據(jù)現(xiàn)有研究,債務(wù)融資成本和代理成本是影響資本結(jié)構(gòu)調(diào)整的重要因素。一方面,債務(wù)融資成本的上升增大了資本結(jié)構(gòu)調(diào)整成本,阻礙了資本結(jié)構(gòu)動態(tài)調(diào)整,而債務(wù)融資成本的降低能夠有效促進(jìn)資本結(jié)構(gòu)調(diào)整(Barry和Brown,1984;潘愛玲等,2021)[6,7]。另一方面,企業(yè)管理層負(fù)責(zé)做出資本結(jié)構(gòu)的調(diào)整決策,因而管理層與股東間的代理沖突也是影響資本結(jié)構(gòu)調(diào)整速度的關(guān)鍵要素。Morellec等(2012)[8]的研究表明,股東和管理層間的代理沖突會降低企業(yè)向最優(yōu)資本結(jié)構(gòu)調(diào)整的速度,扭曲企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整行為。數(shù)字化轉(zhuǎn)型既可以提高信息透明度,提高債權(quán)人對企業(yè)的預(yù)期,降低企業(yè)債務(wù)融資成本(劉夢莎等,2023)[9],還可以降低代理成本(張焰朝和卜君,2023)[10]。那么企業(yè)數(shù)字化轉(zhuǎn)型是否能夠引起資本結(jié)構(gòu)決策的變化?是否能夠提高資本結(jié)構(gòu)動態(tài)調(diào)整速度?對上述問題的回答有助于理解數(shù)字化轉(zhuǎn)型對企業(yè)價值實現(xiàn)的積極作用,以及準(zhǔn)確評估數(shù)字化轉(zhuǎn)型的實施效果。

鑒于此,本文利用文本分析法構(gòu)建了企業(yè)的數(shù)字化轉(zhuǎn)型程度指標(biāo),以2007—2020年滬深A(yù)股上市企業(yè)為對象,檢驗了數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)動態(tài)調(diào)整速度之間的關(guān)系。實證結(jié)果表明,數(shù)字化轉(zhuǎn)型顯著加快了資本結(jié)構(gòu)動態(tài)調(diào)整的速度。進(jìn)一步分析發(fā)現(xiàn),債務(wù)融資成本和代理成本的降低是企業(yè)數(shù)字化轉(zhuǎn)型加快資本結(jié)構(gòu)動態(tài)調(diào)整速度的重要機制。數(shù)字化轉(zhuǎn)型主要影響資本結(jié)構(gòu)向上調(diào)整的速度,而對向下調(diào)整的速度影響并不明顯;對于非國有企業(yè)、技術(shù)密集型和資本密集型行業(yè),企業(yè)數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整速度的提升作用相對較大;企業(yè)數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整方式之間關(guān)系的檢驗表明,負(fù)債融資是數(shù)字化轉(zhuǎn)型背景下資本結(jié)構(gòu)調(diào)整的主要方式。

本文可能的貢獻(xiàn)主要有以下幾點:首先,本文研究了數(shù)字經(jīng)濟(jì)發(fā)展背景下微觀企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)決策的影響,全面評估了數(shù)字化轉(zhuǎn)型在促進(jìn)企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整方面的積極作用,深化了數(shù)字化轉(zhuǎn)型經(jīng)濟(jì)后果方面的研究。其次,擴(kuò)展了資本結(jié)構(gòu)調(diào)整影響因素的文獻(xiàn)。本文從市場微觀主體數(shù)字化轉(zhuǎn)型的角度揭示了數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整的加速作用,同時為資本結(jié)構(gòu)的非對稱調(diào)整提供了更全面的證據(jù),從而豐富了有關(guān)動態(tài)權(quán)衡理論的研究。最后,本文從企業(yè)杠桿優(yōu)化的角度為數(shù)字化轉(zhuǎn)型的公司治理效應(yīng)提供了直接證據(jù),為如何利用數(shù)字化轉(zhuǎn)型實現(xiàn)降杠桿和穩(wěn)杠桿等經(jīng)濟(jì)目標(biāo)提供了一定的決策參考,同時對提高資本結(jié)構(gòu)決策效率具有重要的實踐價值。

二、理論分析與假設(shè)提出

已有研究表明企業(yè)存在著最優(yōu)的資本結(jié)構(gòu),而不完美市場的存在使得企業(yè)通常并不能達(dá)到最優(yōu)的資本結(jié)構(gòu),市場的低效率使企業(yè)的實際資本結(jié)構(gòu)表現(xiàn)為高于或者低于目標(biāo)資本結(jié)構(gòu)兩種狀態(tài),此時向下調(diào)整或者向上調(diào)整負(fù)債率將有利于提高企業(yè)價值,但市場存在不完備性,交易成本就能夠?qū)ζ髽I(yè)資本結(jié)構(gòu)的調(diào)整產(chǎn)生不利影響(Faulkender等,2012)[11]。企業(yè)數(shù)字化轉(zhuǎn)型能夠通過降低債務(wù)融資成本和代理成本,使資本結(jié)構(gòu)調(diào)整成本下降,進(jìn)而優(yōu)化企業(yè)的資本結(jié)構(gòu)決策,提高管理層以價值最大化為目的進(jìn)行財務(wù)決策的積極性,提高資本結(jié)構(gòu)調(diào)整速度。

第一,數(shù)字化轉(zhuǎn)型能夠降低債務(wù)融資成本,從而激勵企業(yè)積極調(diào)整資本結(jié)構(gòu),提高資本結(jié)構(gòu)調(diào)整速度。由于管理層和債權(quán)人之間的信息不對稱,管理層有較強的動機從事對債權(quán)人利益有害的機會主義行為,這將惡化管理層和債權(quán)人之間的利益沖突,增大債權(quán)人的投資風(fēng)險(Ashbaugh-Skaife等,2006)[12]。當(dāng)債權(quán)人預(yù)期到管理層可能的機會主義行為時,將會要求更高的風(fēng)險溢價以彌補其較高的投資風(fēng)險(Kabir等,2013)[13],使企業(yè)的債務(wù)融資成本增加,從而不利于資本結(jié)構(gòu)調(diào)整。而數(shù)字化轉(zhuǎn)型可以降低債務(wù)融資成本,提高資本結(jié)構(gòu)調(diào)整速度。一方面,會計信息是債權(quán)人篩選和監(jiān)督企業(yè)的主要工具,高質(zhì)量的會計信息可以降低企業(yè)與債權(quán)人之間的信息不對稱,從而直接影響債務(wù)契約的設(shè)定(Bharath等,2006)[14]。數(shù)字化轉(zhuǎn)型能夠通過數(shù)字技術(shù)將數(shù)據(jù)編碼輸出成標(biāo)準(zhǔn)化、結(jié)構(gòu)化信息,提升信息可利用度。隨著數(shù)字化轉(zhuǎn)型逐步嵌入、融合到企業(yè)的運營管理和業(yè)務(wù)體系,企業(yè)信息傳遞效率和會計信息質(zhì)量得以提高(張焰朝和卜君,2023)[10],債權(quán)人能夠掌握比以往更加充分的信息,降低了債權(quán)人和企業(yè)在訂立契約和后續(xù)監(jiān)督過程中所需付出的成本,從而降低了企業(yè)的債務(wù)融資成本(Zhang,2008)[15],促進(jìn)了資本結(jié)構(gòu)調(diào)整(Barry和Brown,1984;潘愛玲等,2021)[6,7]。另一方面,在數(shù)字經(jīng)濟(jì)發(fā)展的背景下,數(shù)字化轉(zhuǎn)型程度較高的企業(yè)能夠利用其數(shù)字化優(yōu)勢,借助年報信息或者生產(chǎn)技術(shù)轉(zhuǎn)型等方式,向外界釋放積極信號,在一定程度上提升了資本市場主體對企業(yè)的正面評價和預(yù)期,這種改變會迅速地反映到市場中,降低企業(yè)債務(wù)融資成本(劉夢莎等,2023)[9]。債務(wù)融資成本的降低為管理層做出最優(yōu)的資本結(jié)構(gòu)決策提供了有利條件,提高了企業(yè)資本結(jié)構(gòu)調(diào)整的速度。

第二,數(shù)字化轉(zhuǎn)型能夠降低代理成本,提高資本結(jié)構(gòu)調(diào)整速度。股東與管理層間的代理沖突使管理層在進(jìn)行資本結(jié)構(gòu)決策時會降低實際資本結(jié)構(gòu)低于目標(biāo)水平時趨向目標(biāo)調(diào)整資本結(jié)構(gòu)的速度(Morellec等,2012)[8]。還有觀點認(rèn)為股東與管理層之間存在的代理問題會使管理層進(jìn)行過多債務(wù)融資,從而謀求未來最大利益,造成資本結(jié)構(gòu)高于目標(biāo)水平時趨向目標(biāo)調(diào)整資本結(jié)構(gòu)的速度變慢(Lambrecht和Myers,2008;王曉亮和鄧可斌,2020)[16,17]。因此,當(dāng)股東與管理層之間代理成本較高時,管理層不以企業(yè)價值最大化為目標(biāo),其存在的機會主義行為會使企業(yè)偏離最佳資本結(jié)構(gòu),同時扭曲資本結(jié)構(gòu)決策行為,降低資本結(jié)構(gòu)動態(tài)調(diào)整速度。而企業(yè)數(shù)字化轉(zhuǎn)型促進(jìn)了企業(yè)日常生產(chǎn)經(jīng)營等關(guān)鍵活動的透明化(曾建光和王立彥,2015)[18],有效降低了外部監(jiān)督成本和審查成本(羅進(jìn)輝和巫奕龍,2021)[19],從而緩解代理沖突,使管理層基于企業(yè)價值最大化的目標(biāo)來進(jìn)行財務(wù)決策,從而加快資本結(jié)構(gòu)調(diào)整速度。

綜上所述,一方面,企業(yè)數(shù)字化轉(zhuǎn)型可以改善自身信息傳遞效率,提高會計信息質(zhì)量,提升債權(quán)人對企業(yè)的正面預(yù)期,從而降低企業(yè)的債務(wù)融資成本,最終促進(jìn)資本結(jié)構(gòu)向目標(biāo)方向動態(tài)調(diào)整;另一方面,企業(yè)數(shù)字化轉(zhuǎn)型有效降低了外部監(jiān)督成本和審查成本,經(jīng)理人的信息優(yōu)勢被削弱,企業(yè)信息環(huán)境的改善減小了股東和管理層間的代理成本,管理層在做出資本結(jié)構(gòu)調(diào)整決策時會更多地以企業(yè)價值最大化為目標(biāo),從而提高了資本結(jié)構(gòu)動態(tài)調(diào)整的速度。據(jù)此,本文提出如下假設(shè):

H1:數(shù)字化轉(zhuǎn)型加快了企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的速度。

三、研究設(shè)計

(一)樣本選擇及處理

采用2007—2020年滬深A(yù)股上市企業(yè)為初始樣本,在初始樣本的基礎(chǔ)上,參考已有文獻(xiàn)的做法,按以下步驟進(jìn)行篩選:(1)剔除金融行業(yè)樣本、ST或*ST狀態(tài)樣本;(2)剔除在考察期中進(jìn)行IPO的企業(yè);(3)剔除相關(guān)數(shù)據(jù)缺失的樣本。根據(jù)上述標(biāo)準(zhǔn),最后得到14319個公司—年度觀察值。本文對所有連續(xù)變量在1%水平上進(jìn)行了Winsorize處理,以消除極端值對研究結(jié)果的影響。上市公司年報來源于巨潮資訊網(wǎng),相關(guān)財務(wù)和治理數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫和中國研究數(shù)據(jù)服務(wù)平臺(CNRDS)。

(二)變量定義與說明

1.企業(yè)數(shù)字化轉(zhuǎn)型。本文借鑒吳非等(2021)[1]、趙宸宇等(2021)[20]的方法,基于上市企業(yè)披露的年報,采用文本分析法來刻畫企業(yè)數(shù)字化轉(zhuǎn)型強度。參考吳非等(2021)[1]依據(jù)數(shù)字技術(shù)內(nèi)核提取的詞匯,本文確定了與數(shù)字化轉(zhuǎn)型相關(guān)的關(guān)鍵詞(見圖1)。利用Python技術(shù)抓取相關(guān)的關(guān)鍵詞并統(tǒng)計其在不同年份年報中出現(xiàn)的次數(shù),出現(xiàn)頻率越高,說明企業(yè)在數(shù)字化轉(zhuǎn)型方面取得的成效越顯著。在加總所有詞頻數(shù)的基礎(chǔ)上進(jìn)行對數(shù)化處理,最終得到刻畫企業(yè)數(shù)字化轉(zhuǎn)型的整體指標(biāo)DCG。

2. 資本結(jié)構(gòu)調(diào)整速度。參考Byoun(2008)[21]、黃俊威和龔光明(2019)[22]的做法,使用模型(1)來估計資本結(jié)構(gòu)調(diào)整速度:

[Levi,t-Levi,t-1=γLev?i,t-Levi,t-1+εi,t]? ?(1)

其中,[Lev]表示企業(yè)的實際負(fù)債率,[Lev*]表示企業(yè)的目標(biāo)負(fù)債率,回歸系數(shù)γ代表著資本結(jié)構(gòu)調(diào)整速度,其含義是[Lev]與[Lev*]之間的差距以平均每年[γ]的速度減少。

借鑒現(xiàn)有文獻(xiàn)的做法,使用相關(guān)企業(yè)特征變量擬合目標(biāo)資本結(jié)構(gòu)值:

[Lev?i,t=β1EBITi,t-1+β2TQi,t-1+β3DEPi,t-1+β4Sizei,t-1+β5FAi,t-1+β6IndLevi,t-1]? (2)

企業(yè)特征變量選取上一年度的抵押能力([FA])、盈利能力([EBIT])、非債務(wù)稅盾([DEP])、規(guī)模([Size])、成長機會([TQ])以及年度行業(yè)資本結(jié)構(gòu)中位數(shù)([IndLev])。

將模型(2)代入模型(1),得到以下模型:

[Levi,t=(1-γ)Levi,t-1+γβ1EBITi,t-1+γβ2TQi,t-1+γβ3DEPi,t-1+γβ4Sizei,t-1+γβ5FAi,t-1+γβ6IndLevi,t-1+εi,t]? ? ? ? (3)

參考Faulkender等(2012)[11]、黃繼承等(2014)[23]等的做法,本文采用修正的最小二乘虛擬變量法(LSDVC)估計模型(3),將估計出的系數(shù)代入公式(2),得到[Lev*]的值。再將[Lev*]代入模型(1),得到資本結(jié)構(gòu)調(diào)整速度。

3. 模型設(shè)定。為了檢驗企業(yè)數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的影響,借鑒Faulkender等(2012)[11]、黃繼承等(2016)[24]的做法,對模型(1)進(jìn)行修正和擴(kuò)展,并使用面板固定效應(yīng)的方法估計企業(yè)數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)動態(tài)調(diào)整的關(guān)系:

[Levi,t-Levi,t-1=γ0+γ1DCGi,tLev?i,t-Levi,t-1+εi,t]?(4)

同時,為更加方便列示結(jié)果,將模型(4)進(jìn)行如下轉(zhuǎn)換:

[Delta_Levi,t=γ0+γ1DCGi,tTarget_Levi,t+εi,t] (5)

模型(5)估計出的交互項系數(shù)[γ1]就表示數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的影響,若[γ1]顯著為正,則表明企業(yè)數(shù)字化轉(zhuǎn)型能夠提高資本結(jié)構(gòu)的調(diào)整速度。同時模型采用了Cluster 聚類穩(wěn)健標(biāo)準(zhǔn)誤調(diào)整的[t]統(tǒng)計量。具體變量定義見表1。

四、 實證結(jié)果與分析

(一)描述性統(tǒng)計

表2是本文主要變量的描述性統(tǒng)計結(jié)果。實際負(fù)債率Lev的均值為0.410,最小值為0.053,最大值為0.995,標(biāo)準(zhǔn)差為0.203,說明上市企業(yè)的資本結(jié)構(gòu)存在著一定的差異,平均來看處于中等水平;實際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)Target_Lev的均值為0.012,最小值為-0.141,最大值為0.276,說明實際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)的程度較小,但分布比較廣泛,與黃繼承等(2016)[24]報告的結(jié)果相近。資本結(jié)構(gòu)實際調(diào)整的偏差和目標(biāo)調(diào)整的偏差均呈現(xiàn)出向上調(diào)整的態(tài)勢,這也說明了研究資本結(jié)構(gòu)的動態(tài)調(diào)整具有一定的現(xiàn)實意義。企業(yè)數(shù)字化轉(zhuǎn)型DCG的均值為1.787,最小值為0,最大值為4.990,說明上市企業(yè)之間的數(shù)字化程度存在著較大差異性,與已有文獻(xiàn)報告的結(jié)果基本一致。估計目標(biāo)資本結(jié)構(gòu)值的企業(yè)特征變量均在合理的取值范圍內(nèi),不再詳述。

(二)基準(zhǔn)回歸:數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整速度

先根據(jù)公式(5)對企業(yè)數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整速度之間的關(guān)系進(jìn)行考察。表3是數(shù)字化轉(zhuǎn)型和資本結(jié)構(gòu)動態(tài)調(diào)整速度的基準(zhǔn)回歸結(jié)果。第(1)列未加入數(shù)字化轉(zhuǎn)型變量DCG,Target_Lev的回歸系數(shù)為0.216,說明本文研究區(qū)間內(nèi)我國上市企業(yè)調(diào)整資本結(jié)構(gòu)的平均速度為21.6%。Faulkender等(2012)[11]得到美國上市公司1965—2006年間平均的資本結(jié)構(gòu)調(diào)整速度為31.6%,即相對于美國企業(yè)而言,我國企業(yè)的調(diào)整速度較慢。第(2)列加入了數(shù)字化轉(zhuǎn)型變量DCG,Target_Lev的回歸系數(shù)為0.177,交互項DCG[×]Target_Lev的系數(shù)為0.023,且在1%的水平上顯著為正,這一結(jié)果表明數(shù)字化轉(zhuǎn)型使資本結(jié)構(gòu)調(diào)整速度提高了約13%(0.023/0.177)。即企業(yè)數(shù)字化轉(zhuǎn)型程度越高,資本結(jié)構(gòu)動態(tài)調(diào)整的速度越快,H1得到驗證。

(三)穩(wěn)健性檢驗

1. 內(nèi)生性檢驗:工具變量法。為緩解本文存在的內(nèi)生性問題,采用工具變量法進(jìn)行檢驗。借鑒趙宸宇等(2021)[20]和袁淳等(2021)[25]的做法,使用各省每萬人移動電話用戶數(shù)(MobileIV)作為企業(yè)數(shù)字化轉(zhuǎn)型的工具變量,企業(yè)所在地通信方式的普及度會在一定程度上影響企業(yè)對信息技術(shù)的接受及應(yīng)用程度,但不會直接影響企業(yè)的資本結(jié)構(gòu)決策。表4是工具變量法檢驗的結(jié)果,由于本文關(guān)注的是交互項DCG[×]Target_Lev的回歸系數(shù),因而第一階段中分別使用工具變量MobileIV和MobileIV[×]Target_Lev對數(shù)字化轉(zhuǎn)型變量DCG和DCG[×]Target_Lev進(jìn)行回歸,MobileIV和MobileIV[×]Target_Lev的回歸系數(shù)分別為0.075和0.026,且均在1%的水平上顯著為正,意味著某地區(qū)每萬人移動電話數(shù)量越多,當(dāng)?shù)仄髽I(yè)的數(shù)字化轉(zhuǎn)型程度越高,和理論邏輯一致。弱工具變量檢驗中Cragg-Donald Wald F統(tǒng)計量為94.636,拒絕了工具變量是弱工具變量的假設(shè)。第二階段交互項DCG[×]Target_Lev的回歸系數(shù)為0.004且在5%的水平上顯著為正,即企業(yè)數(shù)字化轉(zhuǎn)型提高了資本結(jié)構(gòu)調(diào)整速度,表明使用工具變量法處理內(nèi)生性問題后結(jié)論依然穩(wěn)健。

2. 內(nèi)生性檢驗:解釋變量滯后。由于數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整決策的影響可能存在一定的時間滯后性,因而本文將數(shù)字化轉(zhuǎn)型分別滯后一期和兩期后重新回歸,回歸結(jié)果如表5所示,結(jié)論不變。

3. 修訂資本結(jié)構(gòu)部分調(diào)整模型。借鑒Faulkender等(2012)[11]的做法,為將資本結(jié)構(gòu)調(diào)整分離為主動調(diào)整和機械調(diào)整,本文進(jìn)行如下處理:先使用有息負(fù)債總額除以總資產(chǎn)的方式衡量實際負(fù)債率Levi,t,然后令Levi,t-1等于上一年的有息負(fù)債除以上一年度總資產(chǎn)與當(dāng)年的凈收益之和。在此基礎(chǔ)上重新估計上述模型,此時估計出的[γ1]即為資本結(jié)構(gòu)主動調(diào)整的速度,重新回歸后結(jié)果如表6第(1)列所示,結(jié)論不變。

4. 改變估計目標(biāo)負(fù)債率Lev*的模型。前文采用最小二乘虛擬變量法估計模型(3),然后將估計出的系數(shù)代入模型(2)得到目標(biāo)負(fù)債率的值,在此借鑒黃繼承等(2014)[24]的做法,以GMM模型估計模型(3)來計算目標(biāo)資本結(jié)構(gòu)。重新回歸結(jié)果如表6第(2)列所示,結(jié)論不變。

5. 數(shù)字化轉(zhuǎn)型指標(biāo)分解。為了深化企業(yè)數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整的理解,借鑒吳非等(2021)[1]的做法,將數(shù)字化轉(zhuǎn)型指標(biāo)降維分解,劃分出了人工智能(AI)、區(qū)塊鏈(BD)、云計算(CC)、大數(shù)據(jù)(DT)以及實踐應(yīng)用層面(ADT)5個指標(biāo),分別檢驗與資本結(jié)構(gòu)調(diào)整速度的關(guān)系。回歸結(jié)果如表7所示,5個指標(biāo)和Target_Lev的交互項系數(shù)均顯著為正,即企業(yè)實施的人工智能、區(qū)塊鏈、云計算、大數(shù)據(jù)技術(shù)和數(shù)字技術(shù)運用均能加快資本結(jié)構(gòu)調(diào)整速度,研究結(jié)論穩(wěn)健度較高。

6. 改變數(shù)字化轉(zhuǎn)型程度的衡量方式。前文統(tǒng)計了各關(guān)鍵詞在不同年份的年報中出現(xiàn)的次數(shù),然后在加總所有詞頻數(shù)的基礎(chǔ)上進(jìn)行對數(shù)化處理得到數(shù)字化轉(zhuǎn)型變量DCG。在此借鑒袁淳等(2021)[25]的做法,重新度量企業(yè)數(shù)字化轉(zhuǎn)型程度:其一,考慮到行業(yè)差異,剔除數(shù)字化轉(zhuǎn)型指標(biāo)中的行業(yè)趨勢,將數(shù)字化轉(zhuǎn)型指標(biāo)DCG減去所在行業(yè)當(dāng)年的DCG均值,得到指標(biāo)DCGadj,該指標(biāo)表示企業(yè)數(shù)字化轉(zhuǎn)型在行業(yè)內(nèi)的相對水平;其二,將數(shù)字化轉(zhuǎn)型指標(biāo)同上降維分解為5個指標(biāo),對5個細(xì)分指標(biāo)進(jìn)行分年度離差標(biāo)準(zhǔn)化處理,具體而言,DCG_Si=[DCGi-min(DCGi)]/[max(DCGi)-min(DCGi)],然后將標(biāo)準(zhǔn)化后的細(xì)分指標(biāo)加總,得到新的數(shù)字化轉(zhuǎn)型指標(biāo)DCGstd。重新回歸結(jié)果如表8所示,無論是經(jīng)行業(yè)均值調(diào)整后的數(shù)字化轉(zhuǎn)型指標(biāo)DCG還是離差標(biāo)準(zhǔn)化后的數(shù)字化轉(zhuǎn)型指標(biāo)DCG_Si,其與資本結(jié)構(gòu)目標(biāo)調(diào)整偏差的交互項均在1%的水平上顯著為正,即改變數(shù)字化轉(zhuǎn)型程度的衡量方法以后,企業(yè)數(shù)字化轉(zhuǎn)型依然顯著提高了資本結(jié)構(gòu)調(diào)整速度,結(jié)論不變。

五、進(jìn)一步分析

(一)企業(yè)數(shù)字化轉(zhuǎn)型影響資本結(jié)構(gòu)動態(tài)調(diào)整速度的機制分析

前文的理論分析表明,數(shù)字化轉(zhuǎn)型影響企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整速度的路徑有兩條:一方面,企業(yè)數(shù)字化轉(zhuǎn)型可以改善自身信息傳遞效率,提高會計信息質(zhì)量,提升資本市場上債權(quán)人對企業(yè)的正面評價和預(yù)期,降低企業(yè)的債務(wù)融資成本,從而有效地促進(jìn)資本結(jié)構(gòu)向目標(biāo)方向的動態(tài)調(diào)整。另一方面,數(shù)字化轉(zhuǎn)型提高了信息透明度,有效降低了外部監(jiān)督成本和審查成本,企業(yè)信息環(huán)境的改善使股東和管理層間的代理成本減小,管理層在做出資本結(jié)構(gòu)調(diào)整決策時會更多地以企業(yè)價值最大化為目標(biāo),從而促進(jìn)了資本結(jié)構(gòu)動態(tài)調(diào)整。為了驗證債務(wù)融資成本和代理成本的降低是否為數(shù)字化轉(zhuǎn)型影響資本結(jié)構(gòu)動態(tài)調(diào)整速度的作用機制,構(gòu)建如下模型進(jìn)行檢驗:

[Debtcosti,t/AssetTurni,t=α0+α1DCGi,t+αControlsi,t+Industry+Year+εi,t]? ? ?(6)

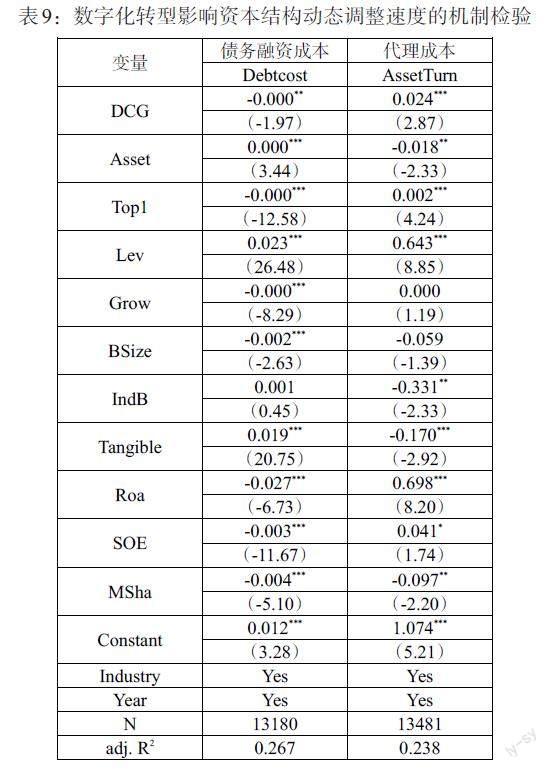

因變量Debtcost和AssetTurn分別用來衡量企業(yè)的債務(wù)融資成本和代理成本。借鑒錢雪松等(2019)[26]的做法,債務(wù)融資成本(Debtcost)使用利息支出與總負(fù)債的比值度量。同時,參考Ang等(2000)[27]的做法,使用資產(chǎn)周轉(zhuǎn)率(AssetTurn)作為企業(yè)第一類代理成本的代理變量,資產(chǎn)周轉(zhuǎn)率越高表明企業(yè)的代理成本越低。參照現(xiàn)有文獻(xiàn),控制變量包含企業(yè)規(guī)模(Asset)、大股東持股比例(Top1)、成長機會(Grow)、高管持股比例(Msha)、獨立董事比例(IndB)、固定資產(chǎn)比例(Tangible)、資產(chǎn)收益率(Roa)、資產(chǎn)負(fù)債率(Lev)、產(chǎn)權(quán)性質(zhì)(SOE)和董事會規(guī)模(Bsize)。回歸結(jié)果如表9所示,數(shù)字化轉(zhuǎn)型與債務(wù)融資成本和代理成本的回歸系數(shù)均在統(tǒng)計上顯著,說明數(shù)字化轉(zhuǎn)型可以降低企業(yè)的債務(wù)融資成本和代理成本,即債務(wù)融資成本和代理成本的降低是企業(yè)數(shù)字化轉(zhuǎn)型加快資本結(jié)構(gòu)動態(tài)調(diào)整速度的重要影響機制。

(二)數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整速度影響的異質(zhì)性檢驗

1. 資本結(jié)構(gòu)調(diào)整方向差異。根據(jù)前文所述,由于不完美市場的影響,實際資本結(jié)構(gòu)有可能高于或低于目標(biāo)資本結(jié)構(gòu),因而當(dāng)資本結(jié)構(gòu)向目標(biāo)資本結(jié)構(gòu)動態(tài)調(diào)整時,可分為向下和向上調(diào)整兩種不同方式。向下或者向上調(diào)整資本結(jié)構(gòu)的動機并不一致,資本結(jié)構(gòu)調(diào)整速度存在著明顯的不對稱性(Byoun,2008;黃繼承等,2014)[21,23]。為了考察企業(yè)數(shù)字化轉(zhuǎn)型對不同方向上資本結(jié)構(gòu)調(diào)整的影響是否存在非對稱性,根據(jù)實際與目標(biāo)資本結(jié)構(gòu)的相對高低把樣本分為向下調(diào)整組和向上調(diào)整組進(jìn)行檢驗。分組回歸結(jié)果如表10所示,在向上調(diào)整組中,交互項DCG[×]Target_Lev的系數(shù)在5%的水平上顯著為正;而在向下調(diào)整組中,交互項的系數(shù)為正但并不顯著。這表明數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的影響存在著非對稱性,即數(shù)字化轉(zhuǎn)型主要影響資本結(jié)構(gòu)向上調(diào)整的速度,而對向下調(diào)整的速度影響并不明顯。可能的原因是,數(shù)字化轉(zhuǎn)型能夠有效降低管理層調(diào)整資本結(jié)構(gòu)的成本,為促進(jìn)資本結(jié)構(gòu)動態(tài)調(diào)整提供更加有利的條件,負(fù)債不足的部分企業(yè)可以利用較低的資本結(jié)構(gòu)調(diào)整成本提高自身的負(fù)債率,最大化債務(wù)稅盾收益以達(dá)到提高企業(yè)價值的目的。但是對過度負(fù)債的部分企業(yè)來說,數(shù)字化轉(zhuǎn)型向外界釋放的積極信號提升了市場主體對企業(yè)的評價和正面預(yù)期,從而也降低了該類型企業(yè)維持較高負(fù)債水平時的風(fēng)險,因而過度負(fù)債的企業(yè)在數(shù)字化轉(zhuǎn)型背景下向下調(diào)整資本結(jié)構(gòu)的動機相對較小。

2. 產(chǎn)權(quán)性質(zhì)差異。已有研究表明企業(yè)的融資環(huán)境能夠?qū)Y本結(jié)構(gòu)的動態(tài)調(diào)整產(chǎn)生重要的影響。國有企業(yè)的預(yù)算軟約束以及更容易獲得銀行的信貸資金等特點,使得國有企業(yè)在資源獲取等方面有著天然的優(yōu)勢。而非國有企業(yè)普遍面臨更高的融資成本,融資環(huán)境相對較差,有著更強烈的主觀意愿從事創(chuàng)新轉(zhuǎn)型活動(吳非等,2021)[1],因而本文考察產(chǎn)權(quán)性質(zhì)差異對數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整速度之間關(guān)系的影響。分組回歸結(jié)果如表11所示,在國有企業(yè)組中,交互項DCG[×]Target_Lev的系數(shù)為正,但在統(tǒng)計上不顯著;在非國有企業(yè)組中,交互項DCG[×]Target_Lev的系數(shù)在1%的水平上顯著為正。即數(shù)字化轉(zhuǎn)型僅能對非國有企業(yè)的資本結(jié)構(gòu)調(diào)整產(chǎn)生積極的影響。相對于國有企業(yè),非國有企業(yè)較差的融資環(huán)境并不利于資本結(jié)構(gòu)的動態(tài)調(diào)整,而數(shù)字化轉(zhuǎn)型既能通過降低信息不對稱改善融資環(huán)境,還可以向外界傳送積極的信號,提高投資者對企業(yè)的預(yù)期,有效優(yōu)化企業(yè)面臨的融資環(huán)境,因此,數(shù)字化轉(zhuǎn)型對企業(yè)資本結(jié)構(gòu)調(diào)整成本的降低作用在非國有企業(yè)中更加明顯,從而對非國有企業(yè)的資本結(jié)構(gòu)調(diào)整速度影響更大。

3. 要素密集度差異。為了考察數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整速度之間的關(guān)系是否會受到行業(yè)差異的影響,根據(jù)魯桐和黨印(2014)[28]的做法,把全樣本按照要素密集度分為技術(shù)密集型、資本密集型和勞動密集型三類,分組回歸結(jié)果如表12所示。在技術(shù)密集型以及資本密集型行業(yè),企業(yè)數(shù)字化轉(zhuǎn)型能夠顯著提升資本結(jié)構(gòu)調(diào)整速度,而在勞動密集型行業(yè),企業(yè)數(shù)字化轉(zhuǎn)型并不能有效提高資本結(jié)構(gòu)調(diào)整速度。對此可能的解釋是,技術(shù)密集型企業(yè)有著較強的科技創(chuàng)新基礎(chǔ),可以更好地滿足數(shù)字化轉(zhuǎn)型所需的技術(shù)支撐和人才優(yōu)勢等條件,因而該類型的企業(yè)在推進(jìn)數(shù)字化轉(zhuǎn)型的過程當(dāng)中更加有成效,可以為管理層進(jìn)行資本結(jié)構(gòu)調(diào)整提供更加有利的條件。資本密集型企業(yè)的各種業(yè)務(wù)經(jīng)營活動對設(shè)備與技術(shù)的依賴度相對較高,投資項目規(guī)模一般較大,該類型的企業(yè)有動力實施數(shù)字化轉(zhuǎn)型以匹配資本的運行和技術(shù)的更新,并且數(shù)字化轉(zhuǎn)型過程中對設(shè)備的升級改造、技術(shù)創(chuàng)新等信息能夠更好地傳達(dá)到市場中,提升投資者對企業(yè)的正面預(yù)期,減小資本結(jié)構(gòu)調(diào)整成本。勞動密集型企業(yè)缺乏數(shù)字化轉(zhuǎn)型所依賴的技術(shù)與人才支撐,對數(shù)字化轉(zhuǎn)型的把握可能不夠敏銳,在推行數(shù)字化的進(jìn)程中可能會造成一定的資源浪費,提高外界投資者對于企業(yè)期望的力度有限,不足以有效地減少資本結(jié)構(gòu)調(diào)整成本;并且近年來我國勞動力成本快速上升,勞動密集型企業(yè)較高的成本上漲壓力也使其難以快速調(diào)整資本結(jié)構(gòu)。

(三)數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整方式的影響

資本結(jié)構(gòu)調(diào)整主要包括調(diào)整債務(wù)(發(fā)行債務(wù)和償還債務(wù))、調(diào)整權(quán)益(發(fā)行股票和回購股票)等方式(Leary和Roberts,2005;Hovakimian,2004)[5,29]。向上調(diào)整資本結(jié)構(gòu)的渠道包括增加負(fù)債和減少權(quán)益,向下調(diào)整資本結(jié)構(gòu)的渠道包括減少負(fù)債和增加權(quán)益。前文的研究表明數(shù)字化轉(zhuǎn)型能夠影響資本結(jié)構(gòu)的調(diào)整速度,為了進(jìn)一步明確數(shù)字化轉(zhuǎn)型促使企業(yè)通過調(diào)整債務(wù)還是調(diào)整權(quán)益的方式趨向于目標(biāo)資本結(jié)構(gòu),本文借鑒巫岑等(2019)[30]的方法設(shè)立如下模型:

[PAdjust=1=Φα0+α1DCG×Dev+α2DCG+α3Dev+ε]? ? (7)

在模型(7)中,自變量|Dev|為資本結(jié)構(gòu)目標(biāo)調(diào)整偏差的絕對值,DCG為企業(yè)數(shù)字化轉(zhuǎn)型。當(dāng)資本結(jié)構(gòu)向上調(diào)整時因變量包含三個指標(biāo):啞變量Debt_in,當(dāng)“取得借款收到的現(xiàn)金”除以年初總資產(chǎn)大于等于閾值(5%)時取1,否則取0;啞變量Equity_de,當(dāng)“分配股利、利潤或償付利息支付的現(xiàn)金”除以年初總資產(chǎn)大于等于閾值(5%)時取1,否則取0;啞變量Choice_up,當(dāng)“取得借款收到的現(xiàn)金”大于“分配股利、利潤或償付利息支付的現(xiàn)金”時取1,否則取0。當(dāng)資本結(jié)構(gòu)向下調(diào)整時因變量同樣包含三個指標(biāo):啞變量Debt_de,當(dāng)“償還債務(wù)支付的現(xiàn)金”除以年初總資產(chǎn)大于等于閾值(5%)時取1,否則取0;啞變量Equity_in,當(dāng)“吸收權(quán)益性投資收到的現(xiàn)金”除以年初總資產(chǎn)大于等于閾值(5%)時取1,否則取0;啞變量Choice_down,當(dāng)“償還債務(wù)支付的現(xiàn)金”大于“吸收權(quán)益性投資收到的現(xiàn)金”時取1,否則取0。運用Logit模型進(jìn)行回歸分析,同時根據(jù)黃繼承等(2014)[23]的做法,控制年度和行業(yè)固定效應(yīng)。交互項系數(shù)α1表示數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整方式的影響。

模型(7)的回歸結(jié)果如表13所示。第(1)列和第(3)列的結(jié)果表明數(shù)字化轉(zhuǎn)型程度越高的企業(yè)通過增加負(fù)債來向上調(diào)整資本結(jié)構(gòu)的概率越高,第(2)列說明沒有證據(jù)表明數(shù)字化轉(zhuǎn)型會通過減少權(quán)益的方式向上調(diào)整資本結(jié)構(gòu)。第(4)—(6)列的結(jié)果說明數(shù)字化轉(zhuǎn)型可能會促使企業(yè)減少負(fù)債來向下調(diào)整資本結(jié)構(gòu),但不能證明企業(yè)偏好通過降低負(fù)債或者增加權(quán)益的方式向下調(diào)整資本結(jié)構(gòu)。總的來說,數(shù)字化轉(zhuǎn)型提高了使用債務(wù)融資方式進(jìn)行資本結(jié)構(gòu)調(diào)整的概率,即在債務(wù)融資占據(jù)著企業(yè)融資主體地位的我國,負(fù)債融資仍然是數(shù)字化轉(zhuǎn)型背景下資本結(jié)構(gòu)調(diào)整的主要路徑。

六、研究結(jié)論

基于2007—2020年滬深A(yù)股上市企業(yè)的數(shù)據(jù),并對上市企業(yè)年報通過Python文本識別功能進(jìn)行處理構(gòu)建出企業(yè)數(shù)字化轉(zhuǎn)型程度指標(biāo),在此基礎(chǔ)上探討了數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整速度的影響。結(jié)果顯示,數(shù)字化轉(zhuǎn)型水平越高,資本結(jié)構(gòu)動態(tài)調(diào)整的速度越快。進(jìn)一步分析發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型能夠通過顯著減少企業(yè)的債務(wù)融資成本和代理成本進(jìn)而加快資本結(jié)構(gòu)動態(tài)調(diào)整速度。數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)調(diào)整速度的影響存在非對稱性,即數(shù)字化轉(zhuǎn)型主要影響資本結(jié)構(gòu)向上調(diào)整的速度,而對向下調(diào)整的速度影響并不明顯。產(chǎn)權(quán)性質(zhì)差異檢驗發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型僅能對非國有性質(zhì)企業(yè)的資本結(jié)構(gòu)調(diào)整產(chǎn)生積極的影響,對于國有性質(zhì)企業(yè)的資本結(jié)構(gòu)調(diào)整影響并不明顯;基于要素密集度差異的分析發(fā)現(xiàn)在技術(shù)密集型和資本密集型行業(yè),企業(yè)數(shù)字化轉(zhuǎn)型能夠提升資本結(jié)構(gòu)調(diào)整速度,而在勞動密集型行業(yè),企業(yè)數(shù)字化轉(zhuǎn)型并不能有效提高資本結(jié)構(gòu)調(diào)整速度。數(shù)字化轉(zhuǎn)型與資本結(jié)構(gòu)調(diào)整方式之間關(guān)系的檢驗發(fā)現(xiàn),數(shù)字化轉(zhuǎn)型可以提高使用債務(wù)融資方式進(jìn)行資本結(jié)構(gòu)調(diào)整的概率,即負(fù)債融資是數(shù)字化轉(zhuǎn)型影響下資本結(jié)構(gòu)調(diào)整的主要方式。

本文的結(jié)論為數(shù)字經(jīng)濟(jì)背景下企業(yè)數(shù)字化轉(zhuǎn)型的價值創(chuàng)造效應(yīng)提供了進(jìn)一步的證據(jù)支持,同時對于政府及企業(yè)有著一定的實踐指導(dǎo)意義。首先,企業(yè)數(shù)字化轉(zhuǎn)型能推動經(jīng)濟(jì)高質(zhì)量發(fā)展,政府應(yīng)大力促進(jìn)企業(yè)的數(shù)字化轉(zhuǎn)型。政府相關(guān)部門應(yīng)為企業(yè)實施數(shù)字化轉(zhuǎn)型營造良好的外部環(huán)境,持續(xù)優(yōu)化推動企業(yè)數(shù)字化轉(zhuǎn)型的政策體系和框架,幫助企業(yè)及時解決在數(shù)字化轉(zhuǎn)型過程中遇到的各種問題,繼續(xù)大力發(fā)展數(shù)字技術(shù)與數(shù)字經(jīng)濟(jì),使企業(yè)平穩(wěn)全面地實現(xiàn)數(shù)字化轉(zhuǎn)型,從而推動企業(yè)更好更堅實地邁向高質(zhì)量發(fā)展之路。其次,企業(yè)的資本結(jié)構(gòu)決策對于優(yōu)化杠桿結(jié)構(gòu)、降低財務(wù)風(fēng)險有著關(guān)鍵作用。企業(yè)應(yīng)大力推動數(shù)字化轉(zhuǎn)型,發(fā)揮其公司治理作用,重視數(shù)字化轉(zhuǎn)型對資本結(jié)構(gòu)動態(tài)調(diào)整的正向推動作用,提升資本結(jié)構(gòu)決策效率。同時充分考慮資本結(jié)構(gòu)優(yōu)化及未來價值提升問題,積極培養(yǎng)數(shù)字化思維,把握數(shù)字化轉(zhuǎn)型賦能企業(yè)價值創(chuàng)造的機遇。最后,日新月異的數(shù)字技術(shù)已經(jīng)滲透到了企業(yè)生產(chǎn)經(jīng)營的方方面面,企業(yè)要緊緊抓住當(dāng)前數(shù)字時代帶來的機會。在數(shù)字經(jīng)濟(jì)和實體經(jīng)濟(jì)融合發(fā)展過程中,企業(yè)應(yīng)加快新一代底層數(shù)字技術(shù)的推廣及應(yīng)用,循序漸進(jìn)地將數(shù)字技術(shù)涉入日常運營管理過程,夯實數(shù)字化轉(zhuǎn)型對于企業(yè)價值提升的技術(shù)基礎(chǔ),重視通過制度創(chuàng)新、技術(shù)創(chuàng)新以及組織創(chuàng)新引領(lǐng)轉(zhuǎn)型,從而化解轉(zhuǎn)型可能面臨的潛在風(fēng)險,鞏固數(shù)字技術(shù)為企業(yè)高質(zhì)量發(fā)展帶來的紅利優(yōu)勢,助力企業(yè)的價值提升。

參考文獻(xiàn):

[1]吳非,胡慧芷,林慧妍,任曉怡. 企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù) [J].管理世界,2021,(07).

[2]韋誼成,劉小瑜,何帆.數(shù)字化轉(zhuǎn)型與公司治理水平研究——來自A股主板上市公司的經(jīng)驗證據(jù) [J].金融發(fā)展研究,2022,(03).

[3]陳冬梅,王俐珍,陳安霓. 數(shù)字化與戰(zhàn)略管理理論——回顧、挑戰(zhàn)與展望 [J].管理世界,2020,(05).

[4]戚聿東,肖旭.數(shù)字經(jīng)濟(jì)時代的企業(yè)管理變革 [J]. 管理世界,2020,(06).

[5]Leary M T,Roberts M R. 2005. Do Firms Rebalance Their Capital Structures? [J].The Journal of Finance,60(6).

[6]Barry C B,Brown S J C. 1984. Differential Information and the Small Firm Effect [J].Journal of Financial Economics,13(2).

[7]潘愛玲,凌潤澤,李彬. 供應(yīng)鏈金融如何服務(wù)實體經(jīng)濟(jì)——基于資本結(jié)構(gòu)調(diào)整的微觀證據(jù) [J].經(jīng)濟(jì)管理,2021,(08).

[8]Morellec E,Nikolov B,Schürhoff N. 2012. Corporate Governance and Capital Structure Dynamics [J].The Journal of Finance,67(3).

[9]劉夢莎,邵淇,阮青松. 數(shù)字化轉(zhuǎn)型對企業(yè)債務(wù)融資成本的影響研究 [J].財經(jīng)問題研究,2023,(01).

[10]張焰朝,卜君.企業(yè)數(shù)字化轉(zhuǎn)型會影響會計信息可比性嗎 [J].中南財經(jīng)政法大學(xué)學(xué)報,2023,(02).

[11]Faulkender M,F(xiàn)lannery MJ,Hankins KW,Smith JM. 2012. Cash Flows and Leverage Adjustments [J].Journal of Financial Economics,103(3).

[12]Ashbaugh-Skaife H,Collins D W,Lafond R. 2006. The Effects of Corporate Governance on Firms' Credit Ratings [J].Journal of Accounting and Economics,42(1-2).

[13]Kabir R,Li H,Veld-Merkoulova Y V. 2013. Executive Compensation and the Cost of Debt [J].Journal of Banking & Finance,37(8).

[14]Bharath S,Sunder J,Sunder S. 2006. Accounting Quality and Debt Contracting [J].The Accounting Review,83.

[15]Zhang J. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J]. Journal of Accounting and Economics,2008,45(1).

[16]Lambrecht B M,Myers S C. 2008. Debt and Managerial Rents in a Real-Options Model of the Firm [J].Journal of Financial Economics,89(2).

[17]王曉亮,鄧可斌.董事會非正式層級會提升資本結(jié)構(gòu)決策效率嗎? [J].會計研究,2020,(08).

[18]曾建光,王立彥.Internet治理與代理成本——基于Google大數(shù)據(jù)的證據(jù) [J].經(jīng)濟(jì)科學(xué),2015,(01).

[19]羅進(jìn)輝,巫奕龍.數(shù)字化運營水平與真實盈余管理 [J].管理科學(xué),2021,34(4).

[20]趙宸宇,王文春,李雪松.數(shù)字化轉(zhuǎn)型如何影響企業(yè)全要素生產(chǎn)率 [J].財貿(mào)經(jīng)濟(jì),2021,42(7).

[21]Byoun S. 2008. How and When Do Firms Adjust Their Capital Structures toward Targets? [J].Journal of Finance,63(6).

[22]黃俊威,龔光明.融資融券制度與公司資本結(jié)構(gòu)動態(tài)調(diào)整——基于“準(zhǔn)自然實驗”的經(jīng)驗 [J].管理世界,2019,(10).

[23]黃繼承,朱冰,向東. 法律環(huán)境與資本結(jié)構(gòu)動態(tài)調(diào)整 [J].管理世界,2014,(05).

[24]黃繼承,闞鑠,朱冰,鄭志剛.經(jīng)理薪酬激勵與資本結(jié)構(gòu)動態(tài)調(diào)整 [J].管理世界,2016,(11).

[25]袁淳,肖土盛,耿春曉,盛譽.數(shù)字化轉(zhuǎn)型與企業(yè)分工:專業(yè)化還是縱向一體化 [J]中國工業(yè)經(jīng)濟(jì),2021,(09).

[26]錢雪松,唐英倫,方勝.擔(dān)保物權(quán)制度改革降低了企業(yè)債務(wù)融資成本嗎?——來自中國《物權(quán)法》自然實驗的經(jīng)驗證據(jù) [J].金融研究,2019,(07).

[27]Ang J S,Cole R A,Lin J W. 2000. Agency Costs and Ownership Structure [J].The Journal of Finance,55(1).

[28]魯桐,黨印.公司治理與技術(shù)創(chuàng)新:分行業(yè)比較 [J].經(jīng)濟(jì)研究,2014,(06).

[29]Hovakimian A. 2004. The Role of Target Leverage in Security Issues and Repurchases [J].The Journal of Business,77(4).

[30]巫岑,黎文飛,唐清泉.產(chǎn)業(yè)政策與企業(yè)資本結(jié)構(gòu)調(diào)整速度 [J].金融研究,2019,(04).