大數據視域下中小微企業財稅服務平臺風險評估

2023-08-25 05:00:12康軼婷

中阿科技論壇(中英文) 2023年8期

關鍵詞:企業

康軼婷

(蘭州資源環境職業技術大學,甘肅 蘭州 730020)

隨著經濟的不斷發展,中小微企業在國民經濟中的地位越來越重要。財稅服務平臺作為企業在財務管理和稅務申報方面的重要工具,具有極大的價值和意義。然而,隨著中小微企業數量的不斷增加,財稅服務平臺風險也在逐漸增加,中小微企業財稅服務平臺在提供財務和稅務支持的過程中面臨各種風險,如數據安全、合規風險等,給企業帶來了巨大的風險挑戰。通過研究風險評估方法,可以提前發現和識別潛在風險,并采取相應措施來保護中小微企業的利益,進一步促進中小微企業財稅服務平臺的安全和穩定發展[1]。希望通過本文的研究,可以更好地理解中小微企業財稅服務平臺的風險評估方法和實踐,為相關研究和實踐提供參考和借鑒,促進中小微企業財稅服務平臺的安全和穩定發展。

1 采集中小微企業財稅服務平臺風險數據

在進行中小微企業財稅服務平臺風險評估時,首先假設中小微企業財稅服務平臺數據集合為",其中包含風險數據集合x。x可以被分解成若干個子集,每個子集表示一個風險事件,用t表示。關聯規則的構成是由兩個不相交的α風險數據子集與β風險數據子集,即

本文采用支持度與置信度衡量評判其關聯規則的價值,其中將事件α在每個風險值Y中的置信度這一個衡量標準發生事件β的前提下發生的概率表示為

其中,M代表風險數據集合中的元素總數。在中小微企業財務風險評估系統中,風險數據的置信度和支持度是評估風險程度和關聯性的重要指標。為了進行風險數據的挖掘和提取,需要設定置信度和支持度的最小閾值。置信度是指在給定條件下,某個數據關聯規則成立的可信程度,支持度是指在數據集中出現某個數據的頻率或比例。通過設定最小閾值,可以篩選出符合置信度和支持度要求的數據,即強關聯的風險數據。相反地,當數據的置信度和支持度都低于最小閾值時,說明該數據的關聯性較弱,不屬于風險數據,無須進行進一步提取和分析。通過利用置信度和支持度指標,可以實現對風險數據的提取,并為后續的風險評估模型提供準確的數據支持,以支持更精準的風險評估和決策分析。

2 建立基于大數據的風險指標體系

在建立基于大數據的中小微企業財稅服務平臺風險評估指標體系的過程中,除了依靠專家意見和相關文獻資料,還可以通過主成分分析法進行指標初次篩選。主成分分析法是一種數據降維方法,可以將原始數據降維成幾個主成分,這些主成分可以更好地反映數據的主要特征和信息,從而減少指標數量,提高指標的解釋力和判別力[2]。并且主成分分析法就是一種常用的數據降維技術,可以將具有相關性的指標合并為盡可能少且不相關的主成分指標,同時保留原始數據的信息。首先收集并獲取評價對象的原始數據,包括各種指標或變量的取值,對原始數據進行標準化處理,使用以下公式將原始數據xij轉換為標準化指標,具體計算公式為

式(3)中,xij表示第i個評價對象的第j個指標的取值,sj表示第j個指標的樣本標準差。計算相關系數矩陣R,組成該矩陣的元素為

式(4)中,rij是第i個指標與第j個指標的相關系數。然后對相關系數矩陣R進行特征值分解,得到特征值和對應的特征向量u1,u2,f,um,其中u2j,....,unjhT。特征值表示主成分的重要程度,特征向量表示主成分的組合權重,將特征向量表示為

針對中小微企業財稅服務平臺,發現其中存在許多無法用明確的指標來衡量的風險因素。為了改進這一模型,需要對其進行相應的調整和優化[3]。在傳統的CCR模型中,輸入和輸出指標需要具體的數值來進行計算。然而,在實際情況中,可能無法確定某些指標的具體數值,或者難以找到可靠的數據來源。針對這種情況,可以采取一種改進的方法。具體而言,當無法確定輸入和輸出指標的數值時,可以將這些指標的輸入值設為1。這樣做的目的是確保在缺乏具體數據時仍能夠對模型進行計算和分析,以提供一定程度上的風險評估。當可以確定輸入和輸出指標的數值時,可以按照常規的CCR模型進行計算,以得出相應的效率評估結果,其中改進模型為

式(7)中,wr表示輸入權重大小,通過這種改進后的模型,可以在面對無法確定指標數值的情況下,仍然進行風險評估和決策支持。這種方法的靈活性使得模型可以適應各種數據情況,并提供對中小微企業的有效服務。通過不斷改進和優化,可以提升財稅服務平臺的風險評估能力,為中小微企業提供更精準的支持和指導。

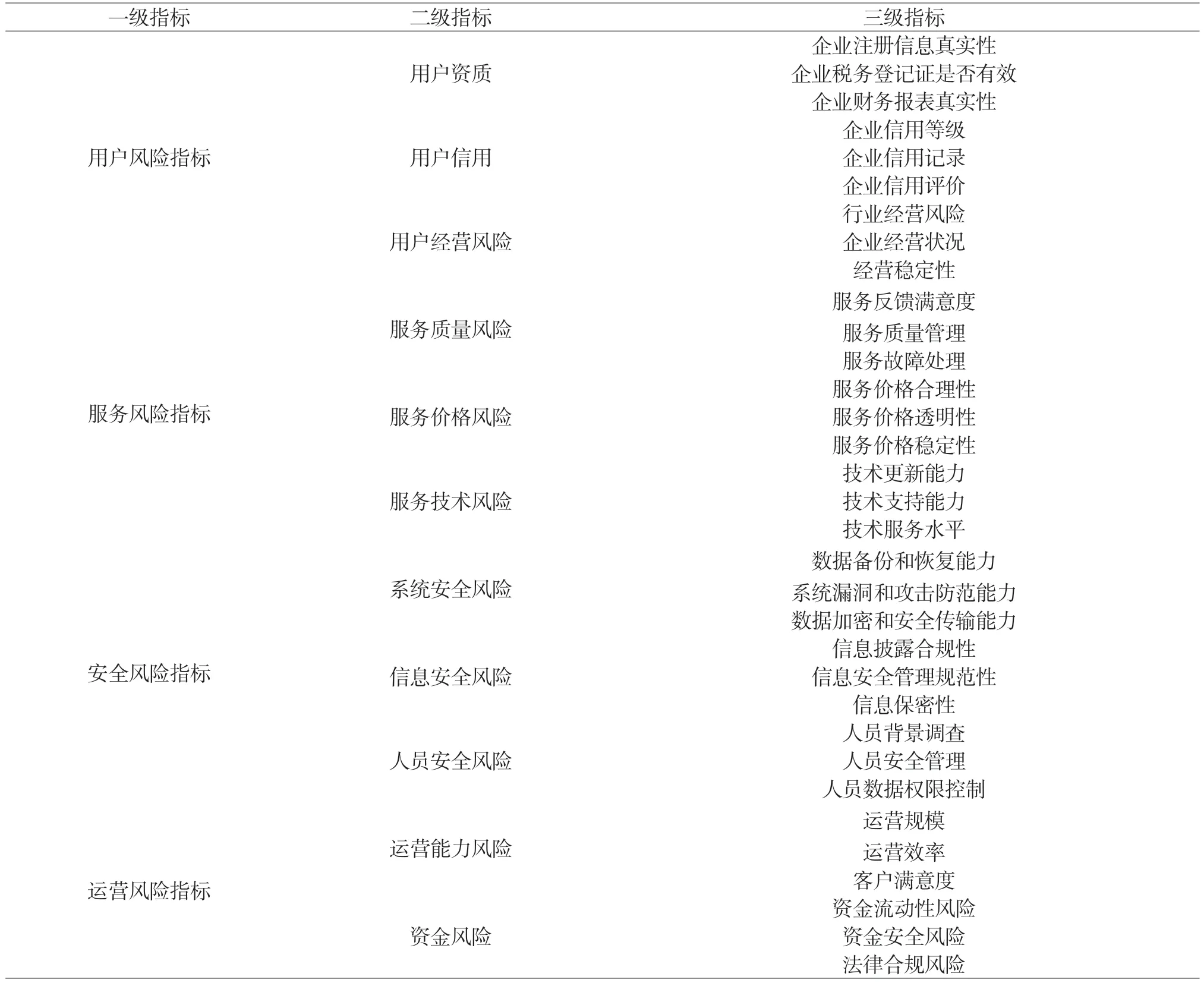

根據上述風險評估指標體系可知,本次構建的風險指標包括用戶風險、服務風險、安全風險以及運營風險。通過上述構建的中小微企業財稅服務平臺風險指標體系,實現對中小微企業財稅服務平臺的風險評估。

3 確定風險指標體系權重

確定風險指標體系權重是風險評估的重要環節[4-5],它能夠反映不同風險指標的重要性,為后續的風險評估提供參考依據。

在確定評估指標基礎上,為更加精準地評估出中小微企業財稅服務平臺風險等級,為后續的風險值評估提供參考依據。本文采用基于層次分析法的方法來確定風險指標體系的綜合權重。層次分析法是一種定量分析方法,它能夠將復雜的決策問題進行分層,將問題分解為多個層次的因素,并通過對比兩兩因素的重要性,確定各因素的權重。在本研究中,首先構造判斷矩陣,將上述風險指標因素進行層次劃分與處理,使用德爾菲法,讓工作人員對一級指標、二級指標進行評估打分,分值用Aij來表示,同一層級的指標兩兩比較,構造出判斷矩陣A:

2.3 兩組患者妊娠結局比較 觀察組胎膜早破、產后出血、巨大兒、新生兒窒息發生率與對照組比較,差異無統計學意義(P>0.05),早產與低體質量兒發生率顯著低于對照組,差異有統計學意義(P<0.05)。見表3。

式(8)中,Ai和Aj(i=1,2,3,…,n)分別為各個因素的影響因子。

其次計算指標主觀權重,采用幾何平均法來計算判斷矩陣的特征根λ以及特征向量β',計算矩陣Mi:

計算mi的n次平方根mi:

對向量進行歸一化處理:

表1 中小微企業財稅服務平臺風險指標體系

再次利用貝葉斯網絡法計算評估指標的客觀權重,其主要思想是根據數據的先驗概率和新數據的后驗概率,通過統計學方法來推斷模型參數。這個過程可以理解為一個學習的過程,其中模型會不斷地更新參數,使其能夠更準確地預測未知數據的概率分布。可以將評估指標看作網絡中的節點,它們之間的關系可以通過有向邊表示。對于每個節點,可以計算出它對于目標節點的貢獻度,即該節點對目標節點的影響程度,從而得出客觀權重。這個過程中需要依據貝葉斯公式計算節點的概率分布,并通過網絡結構和數據樣本來調整節點之間的權重。貝葉斯網絡中各評估指標的權重的計算公式如下:

最后確定指標綜合權重,將β'與β' '進行組合賦權,得到評估中小微企業財稅服務平臺風險評估指標的綜合權重Wi,公式如下:

對評估指標構造進行判斷矩陣,確定指標對應的特征函數,利用層次分析法計算系統的分布區間,結合貝葉斯網絡法獲取評估指標綜合權重,便于接下來實現中小微企業財稅服務平臺風險值評估。

4 實現風險值評估

在中小微企業財稅服務平臺中,為了確定風險等級,需要根據計算得出的評估指標綜合權重對單項指標的風險值進行計算。首先,需要將監測得到的數據χ1,χ2,…,χn劃分為學習樣本和預測樣本。將數據分成K組,每組包含m+1個值。前m個值作為學習樣本,最后一個值作為預測樣本。這樣的劃分可以幫助在訓練和評估模型時使用不同的數據集。其次,需要確定模型的參數。為了簡化模型的復雜性,同時確保訓練的精度,采用了三層神經網絡結構。具體而言,使用了一個輸入層、一個隱層和一個輸出層。為了確定隱層神經元的個數,可以根據經驗式來選擇,以確保隱層神經元數量適宜。在確定隱層神經元個數時,可以考慮輸入層的神經元個數z和輸出層的神經元個數m,并結合經驗常數0<a≤10,使得模型的結構合理有效。計算評估指標的綜合權重值為:

將數據歸一化處理,將樣本數據進行歸一化處理,使其值在(0,1)之間,算式如下:

最后通過BP算法,對模型進行訓練,得到隱含層神經元的最優數目及最優學習率等參數,得到風險值。

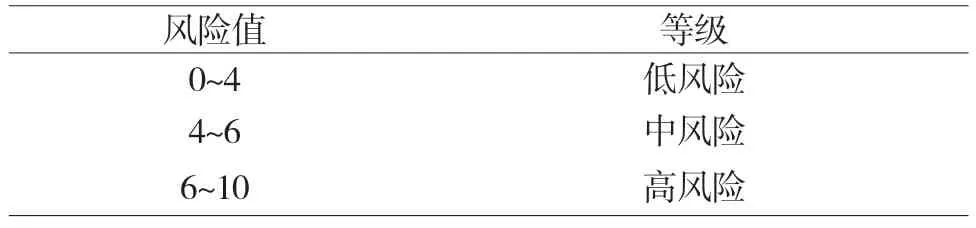

根據式(16)計算出的風險值,將中小微企業財稅服務平臺風險等級劃分為3個區間,具體如表2所示。

表2 中小微企業財稅服務平臺風險等級劃分

利用式(16)對中小微企業財稅服務平臺風險值進行計算,將計算結果與上表劃分區間進行比較,從而確定中小微企業財稅服務平臺風險等級。至此,完成中小微企業財稅服務平臺風險等級評估過程。

5 實驗驗證

針對上述提出的評估方法,為實現對其應用可行性與應用合理性的檢驗,將其作為實驗組,將傳統的基于XGBoost算法的風險評估方法與本文大數據下風險評估方法做對比實驗,在相同的實驗環境中對相同實驗對象進行風險評估。

5.1 實驗準備

本實驗選取2020年深、滬交易所公布的90家中小微企業財稅服務平臺作為研究對象,其中有30家風險較低的財稅服務平臺,30家風險中等的財稅服務平臺,30家風險高的財稅服務平臺。在三個不同風險等級的樣本中各選取20個作為訓練樣本,剩余的30個樣本作為測試樣本。選取資產負債率、流動比率、速動比率、流動負債比率4個對風險影響較大的指標作為衡量財稅服務平臺的風險指標。

利用CAFA算法搜索到的BP網絡的最優初始權值和閾值分別為

最后得到最優初始值閾值為

5.2 評估結果分析

本實驗通過采集不同風險等級的中小微企業財稅服務平臺數據,獲取基于大數據建立的指標體系的權重,最終根據隱層的數目和試湊法選取隱含層節點數,分別用XGBoost算法和本文的算法對30個測試樣本進行預測,因為測試樣本為原始樣本,沒有經過預測,故無法判斷其中的準確度,故該值缺失。測試結果如表3所示。

表3 兩種算法精確度對比

從表3可以看出,基于XGBoost決策樹算法對財稅服務平臺正確識別數低于本文設計基于大數據的方法,即本文提出的基于大數據的中小微企業財稅服務平臺風險評估方法相比傳統評估方法,具有更全面的評估指標。通過實驗對比,發現基于大數據的風險評估方法能夠更準確地識別中小微企業財稅服務平臺中存在的風險,并且在風險預測方面有更好的表現。此外,基于大數據的評估方法還能夠根據中小微企業財稅服務平臺的不同特征和風險程度,為企業提供更加個性化和全面的服務,幫助企業降低風險和提高效率。

6 結語

本文通過采集大量中小微企業財稅服務平臺的數據,利用主成分分析法建立了基于大數據的風險評估指標體系,并利用層次分析法確定了指標的權重,最終實現了對中小微企業財稅服務平臺風險的評估。通過本研究,可以更好地了解中小微企業財稅服務平臺的風險情況,為企業提供更加科學、準確的風險評估服務,有助于企業制定更加合理的風險管理策略,提高企業的風險抵御能力和經營效率。在未來還將繼續深入研究基于大數據的企業風險評估方法,為企業的可持續發展提供更加有效的保障。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26