人口老齡化對家庭數字金融參與的影響研究

——基于中國家庭金融調查數據

2023-08-29 09:53:30黃險峰劉姍姍

華東經濟管理 2023年9期

黃險峰,劉姍姍

(遼寧大學 經濟學院,遼寧 沈陽 110036)

一、引言及文獻綜述

近年來,人工智能、云計算、大數據等前沿技術蓬勃發展,金融服務與互聯網技術有效耦合,低成本和快捷高效的數字金融應運而生,有助于實現金融服務實體經濟良性發展[1]。新興的數字金融作為促進普惠金融發展的主要載體,提高了家庭金融福利,為經濟高質量發展提供了強大的推動力。

目前,國內外學者圍繞數字金融展開了一系列的討論,研究成果較為豐碩。國內文獻中,一些學者從宏觀層面考察了數字金融對金融需求的影響[2],包括數字金融與地區創業[3]、數字金融與金融市場的關系[4]以及數字金融的減貧效應[5]等方面。一些學者從微觀家庭層面探討數字金融對家庭行為產生的影響,具體包括居民消費[6]、金融資產選擇[7]、家庭商業保險參與[8]、創業[9]等;一些學者則從微觀企業的生產活動著手,探討數字金融對企業融資[10]、企業創新[11]、企業價值[12]、投資效率[13]等的影響。國外文獻中,一些學者發現,數字金融依托先進數字技術大幅度降低了金融成本和風險[14],突破了傳統金融服務模式的束縛,改善了信貸資源錯配[15],有效增強了金融服務可得性。但總體而言,現有關于數字金融的研究,較少關注影響數字金融參與的因素。通過對比2019年中國家庭金融和美國消費者金融調查數據,吳雨等(2021)[7]發現,中國的家庭金融市場參與比例較低,缺乏多樣性。因此,研究家庭數字金融參與行為,尤其是對家庭數字金融參與影響因素進行分析,對提高家庭金融福利具有重要意義。理論上,家庭人口特征可能影響數字金融參與,老年人對新興的數字金融接受能力較弱。國家統計局數據顯示,中國自2001 年正式步入老齡化社會,65歲及以上人口占比首次超過7%,到2021年占比達到14.2%。在老年人口迅速增長的同時,不少老年人在融入數字生活過程中面臨各種問題。如“老人不會電子支付,用現金買票被拒”“老人乘公交無法掃健康碼,被司機拒載”等時常登上熱搜。因此,在此背景下,考察人口老齡化對數字金融參與的影響,對數字金融發展過程中的“數字鴻溝”作出前瞻性判斷和防范,減少家庭數字排斥的可能,兼具理論和現實意義。

相較于已有研究,本文可能的貢獻主要體現在以下三點:第一,構建數字金融參與指標,以微觀視角探究人口老齡化對數字金融參與的影響,關注人口老齡化影響數字金融參與的作用機理;第二,從風險偏好、金融素養、數字工具使用和互聯網普及率四個方面實證檢驗人口老齡化影響家庭數字金融參與的作用渠道;第三,進一步探究緩解人口老齡化對數字金融參與負向效應的有效途徑。

二、理論分析與研究假設

在老齡化背景下,家庭人口年齡重心上移,因而,人口老齡化對數字金融參與顯然是一種“阻力”。人口老齡化不僅容易導致家庭風險態度趨于保守,而且會造成家庭總體金融素養降低。

一方面,微觀主體的風險態度直接影響傳統金融市場參與行為。傳統金融使用頻率越高,數字金融參與的概率可能越大。基于生命周期的風險厭惡假說,風險厭惡和年齡兩者緊密聯系[16]。具體表現為:風險厭惡隨年齡增長而下降,但對于65歲以上人口,風險厭惡卻隨年齡增長而上升。此外,在金融市場上,風險厭惡家庭的風險資產持有比例相較于風險偏好家庭顯著降低。因此,從金融需求角度而言,不同年齡群體對金融資產需求存在明顯差異。與年輕人相比,老年群體傾向于持有債券和現金,而非風險資產。而傳統金融資產需求較多的個體,所具備金融知識可能更豐富,轉向參與數字金融的可能性越大,而幾乎未使用過傳統金融的個體可能由于金融知識和經驗的缺乏,無法產生有效的數字金融需求。

另一方面,老年群體的“數字融入”困難,弱化了家庭數字金融參與。有研究顯示,老年群體缺乏數字使用能力,在互聯網接入、學習新事物態度和運用互聯網資源方面與年輕人存在較大差距。社會和市場推出的產品主要迎合年輕人的需求,忽視老年群體需求[17]。第49 次《中國互聯網絡發展狀況統計報告》顯示,截至2021年12月,我國60歲及以上老年群體仍是非網民的主要群體,60歲及以上非網民群體占非網民總體的比例為40.8%。而在老年網民群體中,出示“健康碼”或“行程卡”排在首位,占老年網民的69.7%,其次是購買生活用品、查找信息、叫車出行、訂票和使用網上掛號、問診分別占52.1%、46.2%、34.8%、33.9%、33%,使用網上銀行僅占老年網民的32.8%。老年群體與年輕人之間的“數字鴻溝”可能是老年群體無法適應互聯網產品和服務,難以跟上經濟科技轉型速度的結果。因此,即使有參與數字金融意愿的老年群體,由于缺乏必要的互聯網知識和技能,也可能無法產生有效的數字金融需求。

基于此,本文提出假設1。

H1:人口老齡化對家庭數字金融參與具有負面影響。

通常而言,數字金融發展程度會影響微觀主體參與數字金融的決策[18]。數字技術和金融服務融合克服了傳統金融服務產品成本高、覆蓋范圍小的弊端,但中國數字金融發展的區域差異性仍顯著存在。其中,城鄉數字金融發展差異性主要表現在數字設備普及率。第49 次《中國互聯網絡發展狀況統計報告》顯示,截至2021 年12 月,中國城鎮地區互聯網普及率為81.3%,農村地區互聯網普及率僅為57.6%;城鎮網民規模為7.48 億,占網民整體的72.4%,而農村網民規模僅有2.84 億,占網民整體的27.6%。從不同區域上看,東部地區數字金融發展得更好[19]。此外,數字金融發展程度越高的地區,不僅會顯著提高金融需求方抵御、分擔風險的能力以及金融供給方風險管理能力,而且能夠降低金融需求和供給兩方的附加成本和運營管理成本,從而提高數字金融可得性[20]。從客觀角度上看,數字金融的發展程度可能成為行為主體金融決策的關鍵因素。因此,數字金融發展可能通過影響家庭的使用狀況,在人口老齡化與數字金融參與之間發揮調節性作用,緩解人口老齡化對數字金融參與的負面影響。基于此,本文提出假設2。

H2:數字金融發展可以緩解人口老齡化對家庭數字金融參與的負面影響。

有研究顯示,教育水平與家庭金融參與正相關,教育水平對家庭投資購買風險資產和參與金融市場具有促進作用[21]。教育程度高會擁有更多的金融知識,就更容易理解金融產品,參與金融市場。此外,受教育程度也與互聯網銀行的參與度成正比[22]。在家庭收入一定的前提下,戶主受教育程度越高,越有利于減少金融排斥,增加家庭股市參與度。由此可見,教育是獲取金融知識的有效途徑,也是影響行為主體進行資產配置和選擇的重要影響因素之一。具備良好的金融知識能夠更有效地幫助行為主體提高金融決策的合理性,避免主體產生高借貸利率、低金融市場參與率和低資產回報率等[23]。因此,提高教育水平可能是減少金融排斥的重要途徑,教育水平在人口老齡化與數字金融參與之間發揮調節性作用,進而能夠緩解人口老齡化對數字金融參與的負面影響。基于此,本文提出假設3。

H3:提高教育水平可以緩解人口老齡化對家庭數字金融參與的負面影響。

三、研究設計

(一)模型選擇

基于上述理論分析與研究假說,利用Probit 模型分析人口老齡化對家庭數字金融參與的影響:

其中:DFit為t年第i個家庭數字金融參與情況,如果家庭參與了數字金融,則DFit= 1,如果家庭未參與數字金融,則DFit= 0;ODit為t年家庭i的人口老齡化水平;Xit為控制變量;εit為隨機擾動項。

(二)數據來源

本文使用的數據來自2019年中國家庭金融調查(China Household Finance Survey,CHFS)數據,該數據全面細致刻畫了家庭經濟和金融行為。2019年家庭金融調查(CHFS)樣本覆蓋范圍廣,涵蓋了除西藏、新疆以及港澳臺地區以外的29 個省份、343 個區縣、1 360 個村(居)委會、34 643 戶家庭、107 008 個家庭成員的詳細信息。經過數據清理后,共獲得28 689個有效樣本。

(三)變量設置

1.被解釋變量

本文被解釋變量為數字金融參與。參考已有文獻[9],根據家庭對數字支付產品、數字信貸產品和數字理財產品的使用情況考察家庭數字金融參與。如果該家庭參與數字支付、數字信貸或者數字理財中的任何一項,則認為該家庭參與了數字金融。

2.核心解釋變量

本文核心解釋變量為人口老齡化水平。借鑒已有文獻的做法[24],將每個家庭中年齡65 及65 歲以上的人口定義為老齡人口,用每個家庭中老齡人口占家庭總人口的比例來衡量家庭老齡化水平。

3.機制變量

本文在分析人口老齡化對家庭數字金融參與影響時,探討了以下可能的影響機制:數字工具、互聯網普及率、風險態度和金融素養。本文根據CHFS2019 問卷問題“請問您目前使用的手機是哪一種?”,若受訪者回答為智能手機,取1,否則取0。由于CHFS2019 問卷中沒有直接提問受訪者家庭是否使用網絡,本文根據“受訪戶平均每月網絡費支出”來判斷該家庭是否使用網絡,并將使用網絡的家庭數量與該家庭所在縣包含家庭總數的比值來衡量縣級互聯網普及率。根據CHFS2019 問卷問題“如果您有一筆資金用于投資,您最愿意選擇哪種投資項目”,數值1 到5 為不同投資傾向,數字越大表示受訪者越不愿意承擔風險。根據CHFS2019 問卷中關于利率、通貨膨脹計算和投資風險認知相關問題來衡量受訪者金融素養,通過加總受訪者問答對的個數,構造金融素養變量[25]。

4.調節變量

本文借鑒已有文獻的做法[26],采用北京大學數字普惠金融指數衡量中國數字金融的發展概況,具體包括數字金融覆蓋廣度指數、數字金融使用深度指數和數字化程度指數。此外,將數字普惠金融指數除以100,以確保結果的可觀察性。根據CHFS2019 問卷中受訪者的答案來衡量教育水平,文化程度為本科及以上的被定義為高教育水平,取1,否則為0。

5.控制變量

除上述關鍵解釋變量外,參照已有的研究,考慮微觀層面的數字金融參與還受到其他因素影響,設置可能影響數字金融參與的家庭特征和個體特征兩個層面控制變量。具體包括:家庭人口規模;戶主性別,性別男為1,性別女為0;戶主婚姻狀況,已婚為1,未婚為0;戶主是否為黨員,黨員為1,否則為0;戶主健康狀況,戶主使用數值1到5進行身體健康狀況自我評價,數值越小,戶主身體越健康;戶口狀態,戶口是本市(縣)為1,否則為0。

各變量具體描述性統計見表1所列。

表1 變量描述性統計

四、實證分析

(一)基準回歸分析

表2 報告了人口老齡化影響家庭數字金融參與的估計結果。結果顯示,人口老齡化對家庭參與數字金融的邊際效應為-0.532 6,在1%的置信水平上顯著。加入控制變量后結果顯著,仍符合預期,表明家庭中老年人口占比越高,其數字金融參與的可能性越低,初步驗證了H1。

表2 基準回歸結果

(二)穩健性檢驗

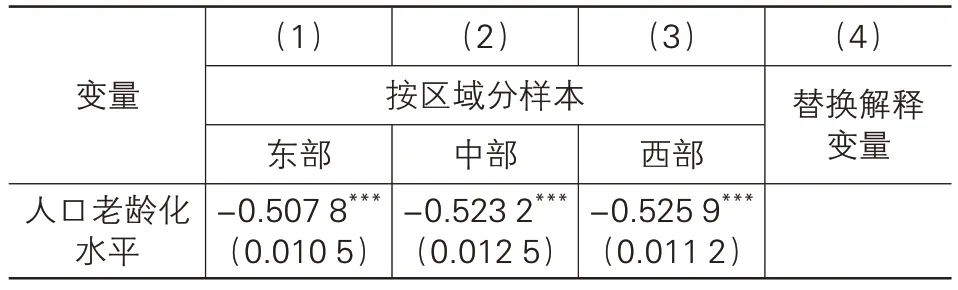

1.按區域分樣本

東部地區無論是在經濟發展水平還是在數字金融滲透性和廣泛性上都高于中西部地區,因此,本文將樣本分為東部、中部和西部地區進行回歸,表3 的(1)(2)(3)列報告了不同區域的估計結果。其中,東部地區人口老齡化的回歸系數為-0.507 8,中部地區人口老齡化的回歸系數為-0.523 2,西部地區的回歸系數為-0.525 9,3 個樣本估計系數大小較為接近,且都通過了顯著水平為1%的統計檢驗。由此說明,人口老齡化對家庭數字金融參與的負向影響不因區域不同而改變。

表3 穩健性檢驗回歸結果

2.替換解釋變量

為進一步增強研究結論穩健性,根據調查數據公布的省級國標碼,匹配到省級的宏觀變量,使用省級宏觀數據老年撫養比進行重新估計。根據表3 第(4)列的回歸結果發現,人口老齡化抑制家庭數字金融參與的結論在省級層面也是成立的。

(三)內生性檢驗

基準回歸的估計結果從某種意義上能夠反映人口老齡化對家庭數字金融參與的影響,但在探討人口老齡化與家庭數字金融參與之間的關系時,僅采用以上模型可能會出現由于自選擇偏誤的內生性問題,從而影響結果的真實性。為此,進一步將人口老齡化指標分為實驗組和對照組[27],采用傾向得分匹配法(PSM)進行矯正,結果見表4 所列。為確保傾向得分匹配結果的合理性,在進行匹配前分別采用近鄰匹配、半徑匹配和核匹配對控制變量進行平穩性檢驗。表4 的傾向得分匹配估計結果表明,經過近鄰匹配法一對一匹配后處理組的平均處理效應(ATT)為-0.157 9,且在5%統計水平上顯著。采用半徑匹配法和核匹配方法對數據進行匹配發現,該研究結論依然成立。由此可知,在控制了樣本選擇性偏差后,人口老齡化對家庭數字金融參與的抑制作用仍然成立。

表4 傾向得分匹配法的處理效應

五、機制分析

前文實證結果表明,人口老齡化對家庭數字金融參與的抑制作用顯著存在,但尚未對其內在影響渠道進行識別檢驗。因此,采用普通最小二乘法從數字工具、互聯網普及率、風險態度和金融素養四個方面檢驗人口老齡化影響家庭數字金融參與的作用機制。

(一)數字工具

作為主要的數字工具,智能手機能夠有效增加個體或家庭使用數字支付和購買互聯網理財產品的可能性[28]。然而在信息科技接受程度和知識掌握方面,老年人和年輕人存在明顯差異,隨著老年數字鴻溝日益凸顯,老年人使用移動網絡的比例遠低于年輕人[29]。因此,當面臨老年數字鴻溝時,很多老年群體無法通過信息工具參與線上金融服務。“數字融入”困難的老年人不僅在出行、看病和消費時遇到各種不便,也可能在數字理財、數字信貸參與過程中處于明顯的弱勢地位。表5第(1)、第(2)列為具體的回歸結果。其中,第(1)列以“是否使用智能手機”作為被解釋變量,考察人口老齡化是否會降低數字工具的使用,從回歸結果上看,人口老齡化的回歸系數為-0.469 7,在1%的置信水平上顯著,初步證實了人口老齡化會降低數字工具使用;第(2)列的結果顯示,人口老齡化的回歸系數為-0.311 8,在1%的置信水平上顯著,系數絕對值略有減少,意味著人口老齡化的確在一定程度上通過降低數字工具的使用抑制了數字金融參與。

表5 機制檢驗

(二)互聯網普及率

老年群體的認知能力與年輕群體同樣存在較大差距,因此,老年人根據自身需要獲取數字內容和利用互聯網資源提高生活質量的能力明顯不足[30]。不僅如此,互聯網市場推出的新產品和服務,往往忽視老年群體對于互聯網產品和服務易用性的需求。因此,家庭中老年人占比越高會降低互聯網資源獲取程度和應用程度,減少數字金融服務參與。表5第(3)列將使用網絡的家庭數量與該縣所包含家庭總數相除,得到的互聯網普及率即作為被解釋變量[31],考察人口老齡化是否會降低互聯網普及率,從回歸結果來看,人口老齡化的回歸系數為-0.007 7,在1%的置信水平上顯著,由此可見,人口老齡化會降低互聯網普及率;列(4)為互聯網普及率作為解釋變量加入基準回歸模型的估計結果,與基準回歸模型相比,人口老齡化系數顯著為負,絕對值略有減少,驗證了人口老齡化通過降低互聯網普及率抑制數字金融參與。

(三)風險態度

微觀個體進行投資組合選擇時,因受到主觀因素或者客觀因素影響而表現出的風險態度即為風險厭惡。一般而言,老年群體的風險態度趨于保守[32]。隨著老年人口比例增加,家庭風險偏好程度和風險承受能力會明顯減弱,家庭購買高風險資產的意愿將會降低。因此,家庭持有股票或者基金的可能性越小,對風險資產的需求可能會越低。為了驗證以上觀點,本文先考察人口老齡化對風險態度的影響,結果見表5 第(5)列,人口老齡化的回歸系數為0.416 7,在1%的置信水平上顯著,說明人口老齡化確實增加了家庭風險厭惡;然后進一步將風險態度變量加入基準回歸模型中,結果見表5 的第(6)列,對比基準回歸結果,人口老齡化的估計系數依然顯著為負,且系數絕對值減小,證實了人口老齡化通過增加家庭風險厭惡抑制數字金融參與。

(四)金融素養

金融素養是影響家庭金融行為的重要因素之一,具有金融素養的個體,利用具備的金融知識和技能,合理規劃金融資源,從而能夠提高金融決策的合理性。因此,家庭金融素養越高,越有助于優化家庭金融決策[33]。金融素養作為一項重要人力資本,相較于年輕一代,老年群體受教育程度和身體狀況均處于弱勢地位,學習能力和身體機能的下降可能會導致其金融素養的缺失。表5的第(7)列以金融素養作為被解釋變量,人口老齡化的估計系數為-0.258 3,在1%的置信水平上顯著,說明人口老齡化會降低家庭金融素養;第(8)列為金融素養作為解釋變量加入基準回歸模型的估計結果,結果顯示,人口老齡化通過降低家庭金融素養從而抑制數字金融參與。

(五)更換機制檢驗模型

為了進一步檢驗機制作用的穩健性,研究更換了機制檢驗模型。將相關機制變量、相關機制變量與人口老齡化的交乘項放入原回歸模型中,表6匯報了具體的回歸結果。結果顯示,在更換計量模型后,人口老齡化影響家庭數字金融參與的作用機制保持顯著,H1依然成立。

表6 更換機制檢驗模型

六、進一步分析

為了考察提高數字金融發展水平和受教育程度是否有利于減緩人口老齡化對家庭數字金融參與的負面影響,選擇數字金融覆蓋廣度、使用深度和數字化程度三個維度度量數字金融發展水平[26],用受教育年限來度量教育水平。其中,教育年限為本科及以上被定義為高教育水平,本科以下被定義為低教育水平,以此進行具體分析。

表7的第(1)、第(2)列分別加入數字金融覆蓋廣度、人口老齡化與數字金融覆蓋廣度指數的交互項,考察數字金融覆蓋廣度對家庭人口老化參與數字金融的影響。從回歸結果上看,人口老齡化的估計系數顯著為負,人口老齡化與數字金融覆蓋廣度指數交乘項的回歸系數為0.038 7,在5%的置信水平上顯著。這說明,數字金融覆蓋廣度越大,人口老齡化對家庭數字金融參與的負向影響會越小。第(3)、第(4)列主要考察了數字金融使用深度的影響,結果顯示,人口老齡化的估計系數依然顯著為負,交乘項的估計系數顯著為正。由此可見,數字金融使用深度越高,越會降低人口老齡化對家庭數字金融參與的負向效應。第(5)、第(6)列主要考察數字化程度的影響,可以看出,人口老齡化估計系數為負,普惠金融數字化程度指數與人口老齡化交乘項的估計系數為0.047 8,在5%的置信水平上顯著。這再次證明,數字金融發展程度越高,越能弱化人口老齡化對數字金融參與的抑制效應,H2得到了驗證。因此,要降低人口老齡化對家庭數字參與的不利影響,應致力于加快對數字普惠金融體系的構建以及對數字普惠金融質效的提升。

表7 調節作用

理論上,“知識鴻溝”可能同樣會導致個體在數字金融獲益方面的差距。表7的第(7)、第(8)列主要考察教育水平的影響。結果顯示,人口老齡化的估計系數顯著為負,而人口老齡化與受教育程度交乘項系數顯著為正。這意味著,教育水平越高,越能緩解人口老齡化對數字金融參與的負面作用,與前面理論分析結果一致,H3得到了驗證。

七、結論與啟示

本文以微觀家庭作為研究對象,分別從風險厭惡、金融素養、數字工具使用和互聯網普及率四個方面系統地梳理了人口老齡化影響家庭數字金融參與的理論機制,并利用2019 年中國家庭金融調查數據(CHFS)來展開實證研究,最終得到以下結論:第一,人口老齡化對數字金融參與產生了顯著的負面效應,而且人口老齡化的負面效應在不同區域具有普遍性,表明其對數字金融的遏制作用不容忽視;第二,在人口老齡化影響家庭數字金融參與的過程中,主要通過增加風險厭惡以及降低金融素養、數字工具使用、互聯網普及率等途徑削弱家庭參與數字金融的動力;第三,提高數字金融發展程度、教育水平等舉措,有助于減小人口老齡化對數字金融參與的負面影響。

本文的研究結論對提升數字普惠金融服務質效具有如下重要啟示:

第一,積極改善居民尤其是老年人口對數字金融的風險態度。本文實證研究發現,人口老齡化顯著增加了風險厭惡,進而減少家庭數字金融參與度。這說明數字金融服務可適當加大對老年人的關注,一方面,營造老年人參與數字金融的良好環境,重視老年群體對數字金融服務需求,幫助老年人克服對數字金融參與的焦慮和恐懼;另一方面,進一步完善數字金融風險披露機制和數字金融監管規則,盡可能地避免風險事件發生,切實推動老年群體積極參與到社會經濟活動中,有效緩解人口老齡化對家庭數字金融參與的消極影響。

第二,提高家庭數字工具的可及性,提高互聯網基礎設施建設和應用水平。政府應當充分發揮公共服務功能,加大力度改善并提升網絡服務可得性,提高老年群體運用互聯網資源的能力,跟上經濟科技轉型速度。呼吁社會和市場在推出迎合年輕人需求產品的同時,不要忽視老年群體的需要,使有意愿參與數字金融的老年群體能夠獲得有效的金融服務。

第三,持續推進數字金融發展,分散老齡化加深的壓力。根據前文研究,數字普惠金融能夠減緩人口老齡化對家庭數字金融參與的負面影響。因此,繼續擴大數字金融使用廣度、提高數字金融使用深度和數字化程度,完善數字金融在支付、理財和信貸等方面的功能,實現數字金融的普惠價值,讓越來越多的群體通過使用數字支付的方式參與日常經濟活動。同時,鼓勵家庭群體尤其是老年家庭對數字金融的深度使用,使更多的家庭群體能夠參與到金融市場的活動中去。

第四,大力倡導終身教育理念,著力提升老年人的金融素養和能力,使其能夠跟上數字經濟發展的步伐。基于老年群體學習能力退化、金融素養不足的現實情況,應積極動員社會和家庭成員的力量為老年人提供最直接有效的使用方法,提高老年人數字金融使用的體驗感和參與感,使老年群體能夠更好地共享數字金融參與所帶來的紅利。

猜你喜歡

新世紀智能(高一語文)(2020年11期)2021-01-04 00:45:04

新世紀智能(高一語文)(2020年11期)2021-01-04 00:45:04

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24