機構投資者抱團的生產率效應

2023-08-30 11:20:03閔劍晁黎菲徐麗麗

武漢理工大學學報(社會科學版) 2023年3期

閔劍 晁黎菲 徐麗麗

摘 要: 機構投資者抱團是近年來資本市場的現象之一。整理滬深A股上市公司的機構投資者持股數據,運用Louvain算法識別機構投資者抱團行為,分析機構投資者抱團行為對上市企業全要素生產率的影響。研究發現:機構投資者抱團行為具有生產率效應,機制分析表明機構投資者抱團行為通過固定資產投資和創新投資兩種渠道提高企業全要素生產率。異質性分析表明,機構投資者抱團對信息透明度低的企業、非國有企業全要素生產率的影響更強烈。

關鍵詞: 機構投資者抱團; 全要素生產率; 利益趨同; 創新驅動

中圖分類號: F23 文獻標識碼: A DOI: 10.3963/j.issn.1671-6477.2023.03.008

一、 引 言

黨的二十大報告提出,要堅持以推動高質量發展為主題思想,并強調著力提高全要素生產率以推動高質量發展。二十大報報告還提出深入實施創新驅動發展戰略,為促進我國經濟高質量發展提供了戰略支撐。我國前期的粗放式發展造成了經濟增長質量相對較低問題,同時高投資的過度積累也導致要素邊際報酬遞減,經濟增長出現了減速現象,而要實現經濟從高速增長但質量較低的階段跨越到增速穩定且高質量發展階段,就必須要有持續增長的全要素生產率作為支撐[1]。近年來,隨著我國資本市場的發展壯大,機構投資者逐漸成為中國資本市場上的中堅力量,機構投資者的治理效應也成為熱點問題。

研究機構投資者對企業影響的現有文獻較為豐富。機構投資者能促進創新投入[2],加大股價崩盤風險[3],抑制盈余管理[4]等。Crane等[5]研究發現,機構投資者之間存在抱團現象,社會網絡的信息共享、資源優勢促進了機構投資者抱團團體的緊密度,強化了公司的治理。吳曉暉等[6]沿用相同的方法發現中國資本市場上存在機構投資者抱團現象,其會增加公司的股價崩盤風險,加劇過度投資行為[7]。雖然已有文獻探討了機構投資者對企業全要素生產率的影響[8-10],但研究視角僅從機構投資者持股比例和行為及其同群效應出發,而忽視了由機構投資者抱團行為產生的集群優勢對企業資源與要素分配的影響以及對其作用機制的分析。

本文基于資本市場上機構投資者的抱團現象,研究抱團行為與企業全要素生產率之間的關系,同時分析了其作用機制。本文可能的貢獻度在于:(1)拓寬了機構投資者抱團的經濟后果研究——現有研究發現了機構投資者抱團影響公司治理、股價崩盤風險和非效率投資,而本文則補充了機構投資者抱團對企業全要素生產率的影響;(2)豐富了機構投資者抱團影響公司財務狀況的中介機制——以往研究主要關注機構投資者抱團通過隱藏壞消息等方式發揮作用,而本文發現機構投資者抱團通過影響企業的創新投資、固定資產投資而影響企業的經營現狀;(3)為促進企業高質量發展提供了經驗證據——高質量發展是近年來政府規劃里的目標,本文的研究表明,在提高企業全要素生產率的同時應考慮到機構投資者抱團的作用,為企業實現經濟高質量發展提供了經驗借鑒。

二、 文獻回顧、機制分析與假設提出

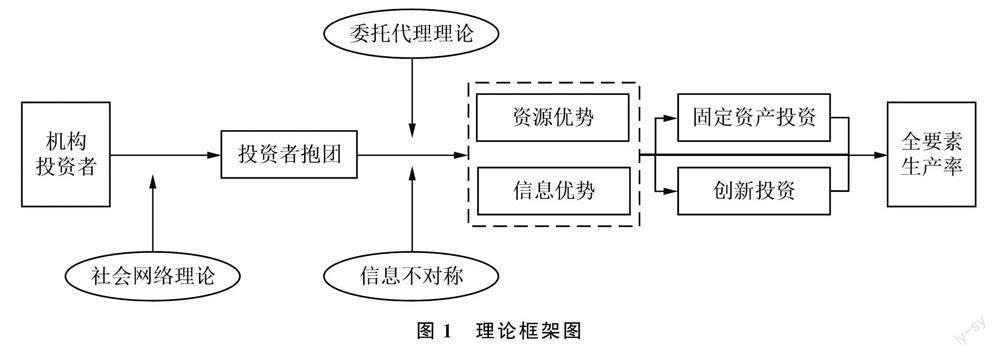

機構投資者抱團會對公司治理[5]、投資行為[6]產生重要影響。本文基于社會網絡理論,考察機構投資者抱團對企業全要素生產率產生何種影響,理論框架圖如圖1所示。

圖1 理論框架圖

(一) 機構投資者抱團與全要素生產率

機構投資者抱團是指兩家及以上機構投資者同時持有同一家上市公司的股票。投資者之間往往不是獨立的,他們有交互關系。劉新爭[11]認為機構投資者各成員間由于共同持有一家或多家股票,更傾向于抱團聯合行動。以往文獻大多將投資者分離看待,投資者之間的互動很少被關注,而本文研究的機構投資者抱團所反映的是投資者之間互動所形成的持股比例之和。相較于個體投資者而言,機構投資者作為知情交易者,專業能力更強、資金優勢更大、交易量更多、信息渠道更豐富,機構投資者的抱團性也更有利于他們對涉及自身利益的持股企業產生影響。從該角度來看,機構投資者團體更有動機收集信息、監督管理層行為,投資策略以最大化長期價值為目標,而不是為了實現短期盈余目標。肖曙光[12]認為提高企業全要素生產率的方式有三種,包括純技術效率、規模效率和技術進步效率,其中規模效率是在規模報酬可變的情況下生產前沿與最優生產規模的接近程度,反映了企業生產規模是否接近最優。技術進步效率是在投入相同的情況下實際產出與理論上的最大產出的接近程度;研發投入是企業不斷更新技術、吸收技術的重要前提,而技術的進步能帶來企業全要素生產率的提高。

機構投資者抱團到底如何影響企業全要素生產率呢?利益趨同假說認為,機構投資者抱團追求的是股東主義和長期價值,股東愿意長期持有公司股票,并且對公司的長遠發展越看好,就越期望公司未來規模逐步擴大、價值持續增長,企業的全要素生產率就越會達到一個較高的水平。這是因為:其一,機構投資者抱團可以更好地發揮監督作用,減少營私行為。當投資者無法觀察到企業的經營活動時,管理層可能會通過信息操縱謀取個人私利,給企業的長期發展帶來障礙。在一般的投資活動中,單個機構投資者可能由于持股比例較少,存在較嚴重的搭便車行為,很難真正參與到公司治理中;而機構投資者抱團可以更好地采取聯合行動,由“用腳投票”轉化為“用手投票”,從而更好地發揮監督作用,削弱企業管理者的利己行為,有利于企業全要素生產率的提升。其二,機構投資者抱團可以更好地利用信息與資源優勢發揮治理作用。單個機構投資者掌握的信息往往存在較大差異且不完備,抱團形成的社會網絡使得信息流動更加暢通。此時抱團的機構投資者可以最大程度地獲取準確且全面的企業信息,進而更好地參與到企業的治理活動中。

雖然機構投資者抱團在實現信息共享時可能會加大股票波動的風險,導致黑天鵝事件發生的概率加大,但是當機構投資者團體的持股比例較高時,若與管理層、大股東合謀采取低效的運營方式,機構投資者將會承擔更高的風險、遭受更大的損失。另外,即使機構投資者團體有與管理層、大股東合謀的現象,也往往是臨近出售期的短期行為。因此,機構投資者通過社會網絡聚集后,會進行共享信息、互換資源,提升其機構投資者整體的信息優勢和資源優勢。這種優勢有助于投資者加強對上市公司的整體監督能力,促進其擴大生產規模、加大研發投入,提高規模效率和技術進步效率,最終提高企業的全要素生產率水平。

基于上述分析,本文提出研究假設1:

H1:機構投資者抱團的持股比例越高,持股企業的全要素生產率越高。

(二) 機構投資者抱團與全要素生產率的作用機制

為進一步研究機構投資者抱團影響企業全要素生產率的渠道機制,本文分析了可能存在的中介效應。中國學者吳曉暉采用Louvain算法,發現中國資本市場同樣存在著機構投資者抱團現象,并結合中國國情和制度分析指出,機構投資者抱團團體通過延遲公司負面信息融入股價、降低公司信息透明度等方式,影響公司的股價崩盤風險。另外,機構投資者團體采用與公司管理層、大股東合謀的方式加大公司的過度投資行為,但是過度投資等于低效率投資嗎?夏秀芳等[13]統計發現,過度投資的企業業績指標比投資不足的更優,并指出Richardson[14]模型的過度投資不等于低效率投資。基于此,本文將公司的投資細分為固定資產投資和創新投資,以分析機構投資者抱團影響企業全要素生產率的渠道。

機構投資者抱團可能通過兩種方式影響企業全要素生產率:第一,機構投資者團體通過加大固定資產投資實現規模效率,即在現有技術水平上,擴大公司規模,使其接近最優生產規模,抓住機會,實現規模效率,從而提升企業全要素生產率。固定資產投資是產業資本積累的基礎,加速設備的更新換代與促進企業技術的升級[15]能有效支持企業的長期發展,促進企業全要素生產率的提升。機構投資者抱團團體與公司利益一致,通過發揮信息優勢和資源優勢,促進企業擴大現有規模,抓住投資機會,助推主營業務的發展。第二,機構投資者團體通過提高創新投資促使技術進步,即在現有資產規模下,加大創新投資,促進技術進步與升級,使企業充分吸收和利用現有技術并研發出新技術,從而提升全要素生產率。創新投資是推動技術進步、實現高質量發展的重要途徑。企業的創新投資越高,在市場競爭中獲得的排他性優勢越大,產能升級的能力越強,建立產品優勢的能力越大,越能夠加快資金的利用效率[16]。總的來說,固定資產投資建立持股企業的生產基礎,而創新投資驅動持股企業在現有基礎上不斷地更新技術,兩種投資共同筑就了持股企業的良好發展態勢。

基于上述分析,本文提出研究假設2和假設3:

H2:固定資產投資在機構投資者抱團影響企業全要素生產率的過程中發揮了部分中介作用。

H3:創新投資在機構投資者抱團影響企業全要素生產率的過程中發揮了部分中介作用。

三、 研究設計

(一) 樣本選取與數據來源

本文選取了2003年至2021年滬深A股的3899家上市公司作為研究對象,其中機構投資者的明細持股比例數據來自WIND數據庫的機構投資研究子庫,依據Louvain算法計算而得,企業全要素生產率數據和控制變量全部來自國泰安數據庫的公司研究系列和經濟研究系列。由于上市公司數據的特性,本文從以下幾個方面對數據進行處理:(1)剔除金融類上市公司;(2)剔除ST公司;(3)剔除數據缺失的樣本。為了防止極端大小值對研究結論的干擾,對所有連續變量上下1%分別進行Winsorize縮尾處理,最終得到9386個樣本數據。

(二) 變量定義

1.機構投資者抱團

解釋變量:機構投資者抱團是指兩家及以上機構投資者同時持有同一家上市公司的股票,且持股比例超過5%。借鑒吳曉暉等人[6]的研究,本文采用JAVA語言編寫Louvain算法以識別機構社會網絡中的團體,并在此基礎上計算機構投資者團體的持股指標。本文識別機構投資者抱團行為的具體思路如圖2所示。

圖2 機構投資者抱團識別及指標計算

(1) 機構投資者社會網絡的構建思路和理論基礎

社會網絡理論認為節點、連接是構成網絡的前提條件。本文首先在社會網絡理論的基礎上構建機構投資者社會網絡,然后使用IntelliJ IDEA編譯器識別抱團行為,并生成機構投資者抱團持股指標。

社會網絡的構成之一是節點,本文將機構投資者持有的股票份額看成社會網絡的節點。公司財務領域中社會網絡節點的衡量方式多種多樣,例如高管的教育背景、職業經歷、籍貫等,本文采取股東的持股份額5%作為節點。

社會網絡的構成之二是連接,本文將兩家及以上的機構投資者同時持有同一家上市公司的股票且持股比例超過5%視為連接,即當兩家機構投資者同時持有某一家上市公司的股份,且持股比例超過5%時,兩家機構投資者之間存在關聯關系,構成了連接。當機構投資者之間存在聯系時,兩個節點相互連接形成了邊;而當機構投資者之間不存在聯系時,兩個節點不存在相連的邊。

綜上,本文將機構投資者的持股比例當成節點,將共同持股且份額超過5%視為連接,在節點和邊的形成基礎上,形成了機構投資者社會網絡。

(2) 社會網絡的構建

根據多家機構投資者在t期期末同時持有上市公司的股票,構建機構投資者網絡。按字面意思,抱團是指一群投資者彼此相互連接。社會網絡理論認為高度交互的群體支持合作策略[17]。為了識別機構投資者網絡的團體,本文定義每個會計年度年末機構投資者對同一家上市公司股票的共同持有為聯系,由此構成機構投資者網絡。

當兩家機構投資者同時持有同一家上市公司且持股比例超過5%時,兩家機構投資者之間建立了連接,令Xij=1,否則取0。節點之間的關系可用鄰接矩陣表示,節點連接而成的邊表示節點之間的關系。由此,機構投資者持股數據建立的鄰接矩陣為A=(aij),aij的含義如式(1)所示:

aij=1,節點i與節點j之間相連接0,節點i與節點j之間不連接(1)

節點的集合和邊的集合共同構成社會網絡,機構投資者社會網絡表示機構投資者之間的關聯,鄰接矩陣反映了機構投資者之間的關系。為了表述機構投資者社會網絡,本文給出如下定義。

定義1:網絡的節點表示機構投資者持股比例,用Vn表示。

定義2:網絡的邊表示機構投資者之間的同時持股,且比例超過5%,用en表示。

根據定義1和定義2,鄰接矩陣即可構建機構投資者社會網絡。機構投資者社會網絡用H=(V,E)表示,假設網絡有N個節點、M條邊,用V=v1,…,vn表示節點的集合,用E=e1,e2,…,em表示邊的集合,由此,本文構建了機構投資者社會網絡,即機構投資者的持股關系網絡。

(3) 機構投資者抱團識別

網絡有一個簡單的特點——模塊化,而模塊化是影響網絡節點間聯系異構性的關鍵。模塊化是指將網絡劃分為社區的分離度以及這些社區之間相互交互的程度,通常用Q值度量,取值0到1,越接近1,表明網絡中社區穩定度越好。模塊化的形成不需復雜的規則,僅僅來自網絡的節點,在本文當中,節點是機構投資者的持股比例。合作是社會網絡運行的重要前提條件,而合作往往發生在相同背景的個體之間[18],因此具有高度模塊化的網絡支持合作的形成[19]。模塊化為社會網絡中高密集度社區或者團體的形成創造了條件,即本文所描述的抱團行為。本文對兩個機構投資者連接的定義假定,比起未抱團的機構投資者,抱團的機構投資者之間存在內在交互的可能性更高。機構投資者之間的連接結構對合作具有重要的作用。

Louvain算法是社區發現算法之一,是用來發現網絡中的社區結構的算法。社會網絡的研究認為,網絡中存在個體連接緊密和連接稀疏的情況,其中連接緊密的個體構成社區,也即抱團行為,團體內部的社會聯系是更強的,或者說緊密聯系有強大的社會激勵,并促進最大限度的合作[20]。抱團的個體之間相互傳遞信息,當其中一位成員欺騙合作伙伴中任何一個時,其他成員立即知曉。信息傳播越快,社會激勵越強,每一個雙邊關系能利用這種社會聯系來加強合作。

(4) 機構投資者抱團行為的關鍵指標

最后,基于識別出的機構投資者網絡團體,計算機構投資者的持股指標作為解釋變量,指標有以下三個:

團體成員的持股比例之和(CliqueOwnership),其計算方式由式(2)所示:

CliqueOwnershipjt=∑Ni=1λitl(Cliqueinstitutionit)(2)

式(2):λit表示在年度t機構投資者i的流通股持有比例;l(Cliqueinstitutionit)是指示變量,當機構投資者屬于團體時取1,當機構投資者不屬于團體時取0。前人文獻表明帶有高聚集團體的社會網絡更好支持合作,因此公司中所有團體的持股比例代表合作,即該持股比例越高,機構投資者抱團團體間的合作關系越穩固。

團體中成員持股比例的赫芬達爾指數(CliqueHerfindahl),等于團體中成員持股比例的平方之和,其公式如(3)所示。

CliqueHerfindahlit=∑Ni=1λit2l(Cliqueinstitutionit)(3)

式(3)中λit和l(Cliqueinstitutionit)的含義同式(2)。該指標表示機構投資者抱團團體的集中度,反映了團體的結構狀況,數值越大,機構投資者抱團團體越集中。

團體中最高持股比例(CliqueOwnTop1),等于團體中成員中持股比例最高。若機構投資者抱團團體的成員行動一致,他們是潛在的戰略投資者,這是研究企業全要素生產率影響因素的文獻中忽視的部分。該數值越大,機構投資者抱團團體的比重越高。

2.全要素生產率

被解釋變量:全要素生產率(TFP)表示公司如何在生產過程中有效利用勞動力和資本的程度。企業全要素生產率的衡量方式最早可追溯至Solow[21],Solow把產出增長分為投入增長和殘差增長,其中,殘差增長指全要素生產率提高帶來的增長。殘差也即索羅余值,是學者們計量企業全要素生產率最基礎的方法。全要素生產率來自柯比-道格拉斯(Cobb-Douglas)生產函數,公式如式(4)所示。

y=wKbkLbl(4)

式(4)中,w表示全要素生產率,y表示公司的工業增加值,K表示資本存量,L表示勞動力資本。為了方便TFP計算,對式(4)取對數,得到式(5)。

yit=b0+bkkit+bllit+wit+eit(5)

式(5)中,yit表示公司i在年度t的工業增加值的對數,kit和lit分別表示公司i在年度t的資本投入和勞動力投入的對數,wit表示全要素生產率(TFP),eit是誤差項。

3.控制變量

考慮到公司與公司之間差異懸殊,對實證分析的影響較大,本文從公司基本面和公司治理三方面設置控制變量,選取公司規模(Size)、財務杠桿(Lev)、盈利能力(ROA)、市賬價值比(BM)、企業上市年齡(Age)、成長性(Gsales)、第一大股東持股比例(Ownership)、董事會規模(Board)、獨立董事規模(Ind)、產權性質(State)、第一類代理成本(AC)作為控制變量。

(三) 回歸模型

為了檢驗上市公司的機構投資者抱團和其全要素生產率之間的關系,本文設定模型(6),用多維固定效應模型驗證假設1。

TEPi,t+1=α+β1·CliqueOwnershipit+βi·Xi+εit(6)

對于被解釋變量(TFP),本文采用LP法、WRDG法分別衡量得到,并采用第t+1年的全要素生產率。CliqueOwnership是解釋變量,表示持有上市公司股份的機構投資者抱團成員的持股比例,采用第t年的數據,本文同時采用了抱團成員的赫芬達爾指數、最大持股比例進行穩健性檢驗。X表示公司層面的控制變量的集合,如第三章變量定義部分所示,采用第t年的數據,包括影響公司生產率水平的Size、BM、Lev、ROA、資產增長性[22]。

同時,本模型控制了年度固定效應、行業固定效應和公司固定效應。所有回歸中,在括號中報告了在公司層面聚類的穩健標準誤。本文是面板數據,普通最小二乘法(OLS)回歸不適用,故OLS回歸沒有糾正截面自相關和異方差問題。

為了進一步檢驗機構投資者抱團影響公司的全要素生產率的渠道機制,本文構建中介模型進行檢驗,模型如公式所示。

INIit=γ+η1·CliqueOwnershipit+ηi·Xi+ε(7)

TEPi,t+1=λ+ω1·CliqueOwnershipit+ω2·INIit+ωiXi+ε(8)

公式(7)、(8)中,Xi表示控制變量,同公式(6),INI表示新增固定資產對數,當檢驗創新投資中介效應時,用INCX表示,即新增無形資產對數。γ、λ表示常數項,ε表示殘差項,η、ω是系數。另外,公式(7)、(8)分別是中介效應檢驗程序中逐步檢驗回歸的第二步和第三步,公式(6)是第一步。根據溫忠麟等[23]中介效應檢驗程序,第一,當且僅當系數β1顯著時,才有必要進行中介效應檢驗;第二,采用逐步檢驗回歸進行檢驗,當系數η1、ω2都顯著時,說明該模型存在中介效應;而當η1、ω2中至少存在一個不顯著時,需要進一步采用Sobel檢驗進行分析;第三,分析Sobel檢驗結果,當P值小于0.05,或者Z值大于5%顯著性水平對應的0.97,說明存在中介效應。

四、 實證結果分析

(一) 基準回歸結果

表2報告了假設1的基準回歸分析結果。在控制變量和固定效應之后,單變量分析模型在1%水平顯著。在列(1)中,機構投資者團體的整體持股比例(CliqueOwnership)正向且顯著影響公司的全要素生產率水平(TFP_lp),換而言之,公司層面的機構投資者團體持股比例的增加顯著地提高了滯后一期公司的全要素生產率水平。因此,假設1得到驗證。

在控制變量中,公司規模(Size)與企業全要素生產率正向相關,且在1%的水平上顯著,表示大型上市公司很可能具備更高的全要素生產率。相似地,資產負債率(Lev)正向影響公司的全要素生產率,且在1%的水平上顯著,表明資產負債率更高的上市公司全要素生產率越高。而上市年限(Age)與企業全要素生產率正向相關,但不顯著,暗示公司的上市年限與其生產率水平無關。董事會規模(Board)和獨立董事比例(Ind)不顯著正向影響企業全要素生產率水平,這可能是因為我國的獨立董事的引入是由政府主導,不是出于公司意志,因此上市公司的獨立董事難以產生市場效應,甚至引致董事會的功能失調和效率低下。股權集中度(Ownership)與企業全要素生產率正向相關且在1%的水平上顯著。

(二) 中介效應檢驗

本文將公司的投資細分為固定資產投資和創新投資,以進一步檢驗機構投資者抱團影響企業全要素生產率的中介機制。

1.固定資產投資的中介效應

增加固定資產投資能增厚公司的產業資本,實現要素集聚,為公司的長期可持續發展奠定基礎。基于此,本文以新增固定資產投資為中介變量,考察機構投資者抱團是否通過擴大固定資產投資提高企業全要素生產率水平。由表3可知,第(1)列到第(3)列分別展示了逐步檢驗回歸的第一到第三步,a和b系數至少有一個不顯著,根據溫忠麟[23]的中介效應檢驗程序,繼續做Sobel檢驗。其結果由表3可知,Sobel檢驗的Z值等于1.8,大于對應于5%顯著水平的0.97,拒絕原假設,說明中介效應存在,即機構投資者抱團通過提高固定資產投資進而促進全要素生產率水平的提高。該結果表明,機構投資者抱團后,會影響持股公司的決策和投資行為,使其固定資產投資進一步擴大,進而影響公司的全要素生產率水平。

2.創新驅動的中介效應

相關研究表明,創新投資是驅動國家經濟快速且穩定發展的重要動力。據此,本文以新增創新投資為中介變量考察機構投資者抱團對企業全要素生產率的作用路徑。根據溫忠麟等[23]的中介效應檢驗程序,如表4的結果顯示,有必要對模型進行Sobel檢驗。Sobel檢驗得出的Z值等于1.6,大于5%顯著水平對應的0.97,因此本文推斷創新投資在機構投資者抱團影響企業全要素生產率的過程中發揮了中介作用,即機構投資者抱團團體通過擴大創新投資,提升公司的全要素生產率水平,創新驅動效應得到驗證。這說明機構投資者抱團團體看好持股公司的發展前景,支持持股公司加大創新投資,以創新驅動公司的高質量發展。

(三) 穩健性檢驗

本文從替換因變量衡量方式、替換機構投資者抱團的網絡節點閾值、重新構造機構投資者團體持股變量、剔除國有機構投資者等四個角度進行穩健性檢驗。

1.替換因變量的衡量方式

如果采用OP法本文將失去大量樣本,因此本文采用WRDG法作為TFP的替換衡量方式進行檢驗(見表5),結果顯示機構投資者抱團行為對企業全要素生產率具有正向且顯著的影響,原結論具有穩健性。

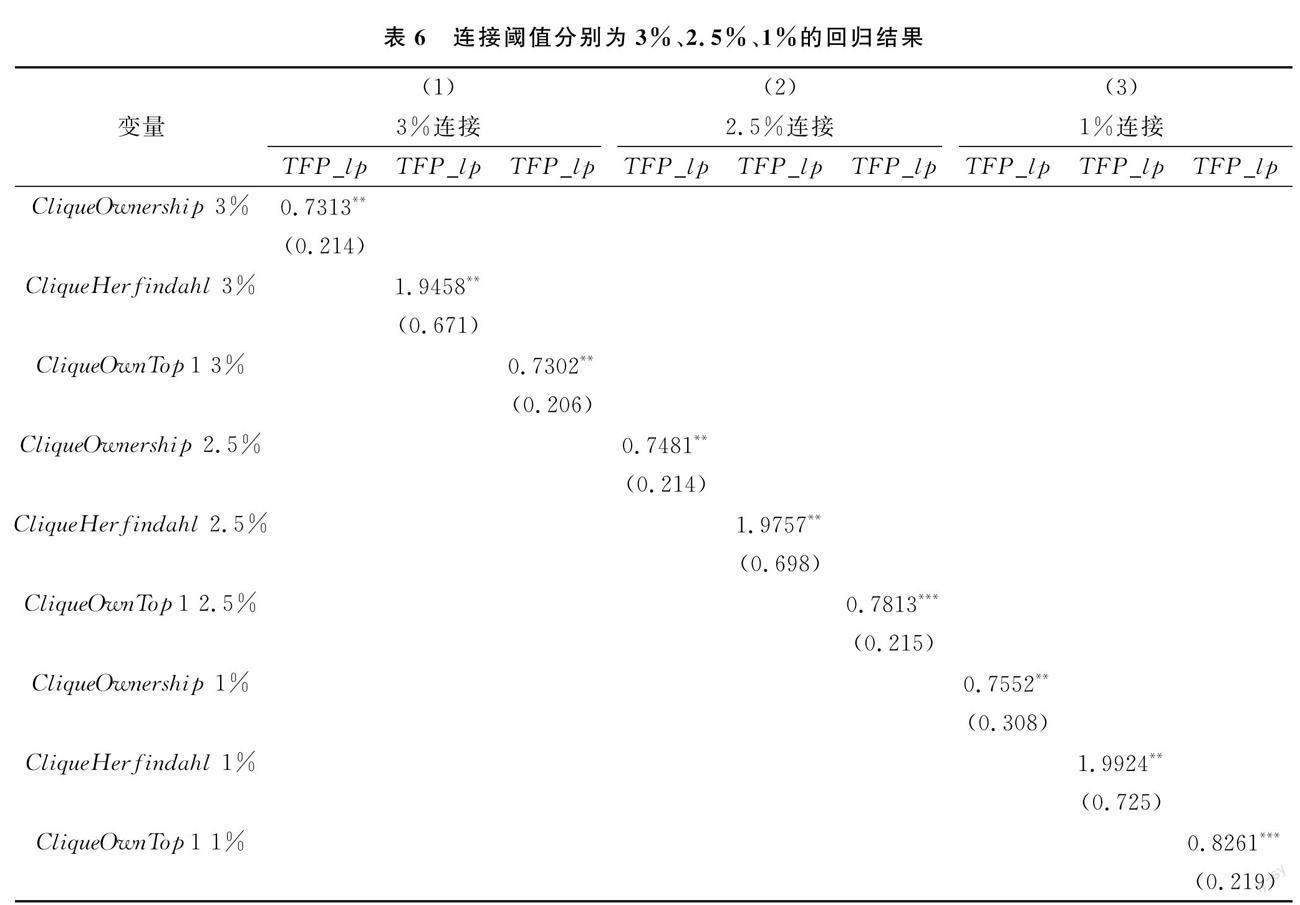

2.替換機構投資者抱團的網絡節點閾值

為了檢驗機構投資者社會網絡連接節點對于主假設的敏感性,本文分別采用3%、2.5%、1%作為閾值重新構建機構投資者的社會網絡,閾值越高,團體的緊密程度越高,結果的信度也越高。回歸結果(見表6)表明連接閾值的設定是隨機選擇的結果,不具有敏感性,在不同連接閾值下,均能得到具有顯著性的回歸結果,原結論具有穩健性。

3.重新構造機構投資者團體持股變量

為降低機構投資者團體持股變量的衡量方式偏誤對主假設的影響,本文重新構建了一個虛擬變量group,替代機構投資者團體持股變量。在分別采用LP法和WRDG法時,結果(見表7)顯示機構投資者持股groupt均能正向影響公司的全要素生產率,原結論具有穩健性。

4.國有機構投資者穩定市場的影響

本文為了剔除國有機構投資者在股災發生時穩定市場的影響,剔除2008、2015年股災的影響,結果(見表8)表明,機構投資者抱團行為對上市公司的全要素生產率(TFP)有促進作用,原結論具有穩健性。

(四) 異質性分析

為檢驗機構投資者抱團與企業全要素生產率的關系在不同環境下是否會發生變化,本文作了企業信息透明度、產權性質不同情況下的異質性分析。

1.基于企業信息透明程度的分組檢驗。

機構投資者抱團能匯聚機構投資者的信息優勢,形成了規模經濟,減少其信息獲取和處理成本,提高其對投資組合的監督效率,并加強從噪音中抽取有用信息的能力。同時,因為機構投資者優越的信息和處理能力,可能對高質量財務報告的需求和動機更低,他們通過與公司管理層、董事會成員獲取私有信息來應對信息不對稱問題,更偏好較低的信息透明程度來保護他們的信息優勢,可能會更大程度地剝奪少數股東的權益,防止其他投資者過來分一杯羹。因此,本文認為,機構投資者抱團行為在信息不對稱程度較低時對企業全要素生產率的正面作用會增強。

為了驗證這一猜想,本文按照信息透明程度的大小,將樣本按照四分位數劃分為四份,進行分樣本回歸,結果分析如表9所示,其中信息透明程度采用Jones模型計算得出的可操縱應計利潤的絕對值衡量,列(1)表示信息透明程度最低的一組樣本,列(2)、(3)、(4)的信息透明程度依次增加。列(1)、(2)兩組樣本在5%的水平上顯著,而列(3)、(4)兩組樣本不具有統計上的顯著性,這支持了本文的猜想,機構投資者抱團行為在信息不對稱程度較低時更能正向影響上市公司的全要素生產率。這可能是因為在信息透明度低的環境,機構投資者的信息處理能力優勢被放大,反而為企業帶來了較大的生產力促進效應。

2.基于產權性質的分組檢驗

最近有研究表明,各國政府持有全球股票市場總市值的近五分之一[24],國有企業一直是經濟中一股不容忽視的力量。現有證據進一步表明,國家所有權能增加公司治理的透明程度以及當地機構投資者的信息優勢,國家所有權在全世界范圍內扮演著重要的角色。長期以來,國有企業對國民經濟的貢獻占據著相當大的比重,中國作為發展中國家,具有薄弱的法律體系、政治驅動的制度安排及尋租行為,而公司具有高度集中的股權結構,內部治理寬松、財務報告質量低以及信息透明度低,這反過來影響了機構投資者作為公司股東在公司治理中扮演的角色。總的來說,公司的產權性質可能會調節機構投資者抱團行為對企業的影響。因此,本文認為,相對于非國有企業,國有企業的機構投資者抱團行為對企業全要素生產率的正面作用會減弱。

為了驗證該猜想,本文根據上市公司的產權性質將樣本分為國有企業和非國有企業,結果如表10所示。國有企業的樣本系數為0.6366,在5%的水平上顯著,非國有企業的系數為1.4417,在1%的水平上顯著,比國有企業的樣本系數高,驗證了該猜想,說明相對于非國有企業,國有企業的機構投資者抱團行為對全要素生產率的正面作用更弱。這可能是因為國有企業對高管的監督與激勵效果比非國有企業低,且負有政策性目標,企業價值最大化不是國有企業的唯一經營目標,因此機構投資者的抱團行為在國有企業難以發揮同樣的生產率促進效應。

五、 結 論

本文基于對股權持有人相互合作的衡量,對機構投資者抱團行為與上市公司的全要素生產率的關系進行了實證分析。本文收集2003年至2021年的深滬A股上市公司的面板數據,實證檢驗發現:(1)機構投資者抱團行為會對上市公司的全要素生產率產生正向促進作用;(2)機構投資者抱團行為通過促進持股公司的固定資產投資和創新投資來提高公司的全要素生產率水平。進一步研究發現,機構投資者抱團通過提高企業全要素生產率的方式促進企業規模擴張;在信息透明程度層面,機構投資者抱團行為在信息透明程度較低的上市公司的正向促進效應更為明顯;與國有企業相比,機構投資者抱團行為在非國有企業產生的生產率效應更高。

綜上可知,機構投資者通過合作關系相互聯結,憑借其擁有的社會網絡共享信息,集成信息優勢,減少監督成本,提高整個團體的監督能力,更加注重投資公司的長期利益,從而提升了上市公司的全要素生產率。

[參考文獻]

[1] ?劉志彪,凌永輝.結構轉換、全要素生產率與高質量發展[J].管理世界,2020,36(07):1529.

[2] 杜善重.家族企業創新投入中的“非家族力量”:基于股東治理的視角[J].南開管理評論,2021(5):4-15,16-17,53.

[3] 張慧明,張茹.基于會計穩健性的機構持股與股價崩盤風險研究[J].會計之友,2021,668(20):63-70.

[4] 李萬福,趙青揚,張懷.內部控制與異質機構持股的治理效應[J].金融研究,2020(02):188-206.

[5] Crane A D,Koch A,Michenaud S.Institutional Investor Cliques and Governance[J].Journal of Financial Economics,2019,133(1):175-197.

[6] 吳曉暉,郭曉冬,喬政.機構投資者抱團與股價崩盤風險[J].中國工業經濟,2019(02):117-135.

[7] 郭曉冬,王攀,吳曉暉.機構投資者網絡團體與公司非效率投資[J].世界經濟,2020,43(04):169-192.

[8] 于成永,李昊翔.機構投資者如何影響企業全要素生產率?[J].南京審計大學學報,2020 (2):59-69.

[9] 王瑤,郭澤光.機構投資者持股與企業全要素生產率:有效監督還是無效監督[J].山西財經大學學報,2021,43(02):113-126.

[10]杜勇,馬文龍.機構共同持股與企業全要素生產率[J].上海財經大學學報,2021,23(05):81-95.

[11]劉新爭,高闖.機構投資者抱團能抑制控股股東私利行為嗎:基于社會網絡視角的分析[J].南開管理評論,2021,24(04):141-154.

[12]肖曙光,彭文浩,黃曉鳳.當前制造業企業的融資約束是過度抑或不足:基于高質量發展要求的審視與評判[J].南開管理評論,2020,23(02):85-97.

[13]夏秀芳,吳衛星,Chi J D.“過度投資”是低效率投資嗎:來自中國上市公司的證據[J].中國軟科學,2020(12):117-129.

[14]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[15]劉啟仁,趙燦,黃建忠.稅收優惠、供給側改革與企業投資[J].管理世界,2019,35(01):78-96,114.

[16]吳娜,于博,王博梓.市場化進程、創新投資與營運資本的動態調整[J].會計研究,2017(06):82-88,97.

[17]Marcoux M,Lusseau D.Network Modularity Promotes Cooperation[J].Journal of Theoretical Biology,2013,324:103-108.

[18]Awata S,Kohda M,Shibata J Y,et al.Group Structure,Nest Size and Reproductive Success in the Cooperatively Breeding Cichlid Julidochromis ornatus:A Correlation Study[J].Ethology,2010,116(6):577-577.

[19]Voelkl B,Kasper C.Social Structure of Primate Interaction Networks Facilitates the Emergence of Cooperation[J].Biology Letters,2009,5(4):462-464.

[20]Ali S N,Miller D A.Enforcing Cooperation in Networked Societies[C].[s.n.]meeting paper,2013.

[21]Solow R M.Technical Change and the Aggregate Production Function[J].Review of Economics and Statistics,1957,39(3):312-320.

[22]Imrohoroglu A,Tuzel S.Firm-Level Productivity,Risk,and Return[J].Management Science,2014,60(8):2073-2090.

[23]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(05):614-620.

[24]Borisova G,Fotak V,Holland K,et al.Government Ownership and the Cost of Debt:Evidence from Government Investments in Publicly Traded Firms[J].Journal of Financial Economics,2015,118(1):168-191.

(責任編輯 文 格)

Productivity Effect of Institutional Investors Huddling Together:

From the Perspective of Interest Convergence Hypothesis

MIN Jian1,2, CHAO Li-fei1, XU Li-li1

(1.School of Management,Wuhan University of Technology,Wuhan 430070,Hubei,China.

2.Research Institute of Digital Governance and Management Decision Innovation,

Wuhan University of Technology, Wuhan 430070,Hubei,China)

Abstract:The huddling together of institutional investors is one of the phenomena in the capital market in recent years.This paper sorts out the shareholding data of institutional investors of A-share listed companies in Shanghai and Shenzhen,uses the Louvain algorithm to identify the group behavior of institutional investors,and investigates the impact of group behavior of institutional investors on the total factor productivity of listed enterprises.It is found that institutional investors agglomeration behavior has productivity effect.Mechanism analysis shows that institutional investors agglomeration behavior improves enterprise total factor productivity through fixed asset investment and innovation investment.Heterogeneity analysis shows that institutional investors have a stronger impact on the total factor productivity of enterprises with low information transparency and non-state-owned enterprises.

Key words:group of institutional investors; total factor productivity; convergence of interest; innovation driven