OBE理念下翻轉課堂學習評價體系的構建

2023-09-07 14:10:51趙永莉吳子澄

現代職業教育·高職高專 2023年24期

趙永莉 吳子澄

[摘? ? ? ? ? ?要]? OBE教育理念強調圍繞學生學習效果實施和評價教學活動。伴隨著高校課程教學方法的推陳出新,采用翻轉課堂等教學方法,提高過程化考核比重,對激發學生自主學習興趣、提升學生對知識的掌握程度和解決實際問題的能力有積極作用。以會計學的專業核心課程基礎會計為例,基于OBE理念,探索“三階段九個方面”的翻轉課堂的學習評價體系,從課前預習、課中研習、課后復習三個學習階段制訂相應的考核方式,最終形成一套涵蓋全過程的評價體系。

[關? ? 鍵? ?詞]? 成果導向教育;翻轉課堂;基礎會計;過程考核

[中圖分類號]? G642? ? ? ? ? ? ? ? ? ?[文獻標志碼]? A? ? ? ? ? ? ? ? ? ?[文章編號]? 2096-0603(2023)24-0153-04

教育部印發的《關于加快建設高水平本科教育全面提高人才培養能力的意見》提出,以學生發展為中心,通過教學改革促進學習革命,積極推廣小班化教學、混合式教學、翻轉課堂,以推動課堂教學革命[1]。翻轉課堂(Inverted Classroom)指學生在課前自主學習教學內容并完成測試,把學習的主動權交給學生,教師通過課前學習效果及時調整課堂傳授內容[2]。課堂上有更多的師生互動,并將時間用于學習更高層次的內容[3]。

成果導向教育(Outcome Based Education,簡稱OBE)是以學生的學習成果為導向,教學設計、教學實施和教學評價圍繞學生的學習效果來進行[4]。OBE教育理念在1981年首次提出后得到快速發展,成為歐美國家教育改革的主流理念。高磊將OBE教育理念融入Photoshop課程考核,成功構建混合教學方式課程考核評價體系[5]。北京聯合大學韓永萍老師借鑒OBE教育理念實施課程教學改革,構建了多元化的全過程考核方式,取得了良好的效果[6]。OBE強調學生學習成效,符合“以學生為本、以學生發展為中心”的教育理念,與翻轉課堂強調“學生自主學習、教師輔助學習”的教學策略不謀而合,二者結合可以產生良好的教學效果。基礎會計具有專業性、系統性、綜合性等特點,是會計學、財務管理、審計學、資產評估等專業學生的必修專業基礎課,涉及學科門類多,包括會計學基礎、成本核算、財務會計報告等[7]。課程內容量巨大,知識涵蓋面廣,學科分支繁多,具有代表性。本文以基礎會計為例,對OBE理念下翻轉課堂學習評價體系進行構建和實施。

一、課堂教學評價存在的不足

(一)考核內容不全面

傳統授課方式以PPT+教材為主。僅靠每周的課堂學習,學生難以消化龐大的知識量[8]。教師必須借助基于互聯網技術的翻轉課堂,將學習安排在課堂以外,供學生自主研習。傳統考核側重對理論知識的記憶性考量,缺乏對學生綜合運用知識解決問題能力、實踐創新能力的考察,導致專業知識與行業實踐相脫節。缺乏對自主學習意識、學習能力、創新思維和思想道德水平等綜合考評,尤其缺乏對學生協作等活動的評價,傳統課程考核體系不能客觀、公正地考核學生從課前到課后整個過程的學習狀態,更不能全面地衡量其綜合素質[9]。

(二)考核方法單一

目前,學生課程考核評價以終結性評價為主,較少是過程性評價[10]。傳統的基礎會計以平時40%+期末60%的比例考核,期末考試成績占比過大,學生易養成考前突擊的習慣。基礎會計作為本科生二年級開設的課程,這種做法不利于學習態度的養成。僅憑一張試卷或一篇論文來檢驗學習效果,對學習過程考核要求較少,不能及時形成教學活動和人才培養目標的有效聯動。平時成績一般根據出勤率、作業完成情況及課堂表現綜合打分。班級人數眾多,任課教師無法詳細考查每位學生的具體表現,打分具有一定的主觀性,不能客觀、全面地反映學生的學習狀況,容易造成成績評定的隨意性和無差異性,使學生喪失學習積極性。學生在教務系統里看到的僅僅是自己的考試成績,看不到錯題和正確答案,不利于改正問題和鞏固知識。

(三)評價反饋滯后

如將期末考試成績作為主要評價依據,任課教師只有在期末批改試卷后,才能了解學生的知識掌握程度。一張試卷知識點覆蓋面有限,教師無法通過這種考核方法來判斷學生真實的知識接受情況和各項能力。及時準確的課程考核評價有助于教師迅速了解學生的學習狀況,實時改進教學過程中的不足,提高人才培養質量。基于翻轉課堂的基礎會計課程教學改革要取得好的效果,亟須構建與翻轉課堂教學理念相適應、符合學生現代學習特點的新的學習過程考核評價體系。

二、翻轉課堂學習評價設計的特點

正如伯格曼等學者所指出的,翻轉課堂的一個基本特征是希望將課堂中的關注點從教師轉向學習者。伴隨著翻轉課堂教學模式的不斷推廣應用,其具有以下幾個特點。

(一)評價理念:以學習效果為導向

OBE理念下,翻轉課堂基于成果導向型學習理念,遵循“學生中心、產出導向”的教育理念,力求在設計學習評價的具體指標中,充分調動學生的主動性,培養學生自主學習、創新意識等高階思維能力。可先從熱點問題導入,激發學生的學習興趣,通過介紹基礎會計的最新研究成果,講解其中蘊含的知識點和原理,并以此考查學生的學習效果。教師在課前先介紹成本核算的發展歷史,即從1885年美國的亨利·梅特卡夫所著的《制造成本與工廠管理》到21世紀以來的電子商務成本會計。理論呈現結束后,教師發布2022年洛陽地方龍頭企業洛陽欒川鉬業集團股份有限公司的財務報告,并重點介紹洛陽鉬業的成本核算數據。解釋清晰后,讓學生自主介紹洛陽鉬業的經營成本包括哪些項目,以及其中蘊含了什么經濟學、會計學基礎理論。如微觀經濟學中的長期平均成本曲線理論、機會成本理論、最優生產規模理論等。教師可根據學生給出的具體答案對學生知識歸納、總結以及理解運用的能力進行考評。

(二)評價目標:從側重評教向側重評學轉變

傳統的課堂教學評價目標重在評價教師教的情況,如教師的課前準備、教學方式和手段等,而忽視了對學生思想道德水平、思維方式、學習成效等關乎學習質量的過程性指標。翻轉課堂學習過程評價則更多地關注學生的學習過程、學習態度、協作能力等。

(三)評價內容:從注重成績轉向注重過程

傳統的教學評價更多地關注一份試卷反映的學習結果,難以反映學生學習過程中的變化及效果。翻轉課堂學習過程評價則關注學生的學習體驗、學習效果等。教師可利用時事熱點問題引導學生參與學習全過程。以2023年3月德勤會計師事務所被財政部勒令停業這一熱點事件為例,教師首先通過學習通等App將德勤會計師事務所的基本信息發給學生,讓學生自主查閱企業的成本核算方法和組成內容,以小組形式討論,每組介紹一種成本核算方法,并在課堂上以PPT形式展示。展示內容需涵蓋基礎會計相關知識點,學生自主設計課堂提問,如不同方法用于企業成本核算有什么優缺點以及適用的場景。教師設計課后延伸拓展練習項目,利用課堂講解的方法和原理,每個小組設計一種企業成本核算計算方法(可面向不同類型企業,具有理論可行性即可)。各環節取得的成績均計入課程總評成績。

(四)評價標準:從側重靜態標準轉向動態標準

OBE理念下,學習評價堅持發展性評價的原則,轉變傳統過多的靜態的評價標準。評價學生學習效果的標準應基于每個學生的基礎,而不是統一、相同的基礎。側重于基于學生個性差異,評價學生的學習改進及其綜合能力的提升過程。因此,翻轉課堂學習過程評價更多地注重學習的動態標準。

三、翻轉課堂學習評價體系的構建

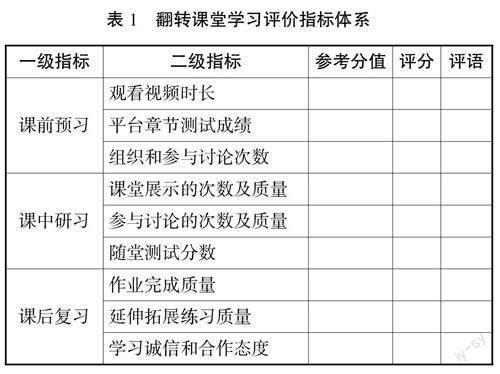

為準確評價學生在各階段的學習表現,以學習成果為導向,根據翻轉課堂教學模式的特點和基礎會計的課程特點,課題組探索制訂了“三階段九個方面”的學習評價指標體系(見表1),分別從課前、課中、課后三個階段進行評價,整個評價過程突出對學生學習能力的考核。為了避免傳統考核方式中考核結果無法反映真實學習情況的問題,課題組在每個學習階段都進行考核且制訂了對應的考核指標。課前預習階段,授課教師先確定本節課的教學范圍,學生通過智慧教學平臺自主學習基礎知識并完成討論和測試,完成情況和學習效果將作為課堂講解重難點的重要依據。課堂小組展示后進行討論及隨堂測驗作為課中研習的成績。課后組織學生進行延伸拓展訓練,并要求學生完成相對應主題的團隊協作。

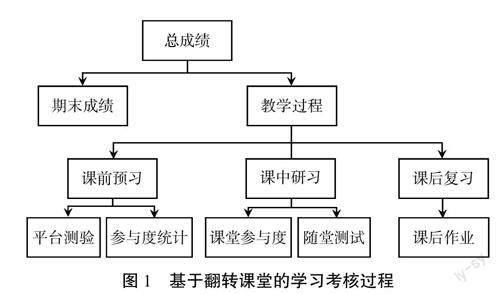

在翻轉課堂的教學模式下,如何對學生學習過程進行較為準確的評價,這是構建基于翻轉課堂的學習考核體系的難點。首先,學習活動是一項比較復雜的智力勞動,衡量這項活動效果如何,本身就是復雜的技術。其次,每個學生學習風格、學習習慣各具特色,表現各異,確定一個普適且可行的評價標準相對困難。最后,一般而言,學習過程表現應服務于學習效果,如何避免學生只做學習的樣子、表現“學習狀”,如何保證學生“真學”,需要教師精心設計。基于翻轉課堂的教學過程考核體系的構建是集成多個指標的綜合考核過程。課題組將考核過程分為四個層次,考核過程結合了智慧教學平臺以及傳統課堂考試形式。具體方法為:將考核成績細分為四級,形成如圖1所示的考核過程。基礎會計課程考核的總成績分為期末考試成績和過程考核成績的綜合。其中期末考試采用紙質試卷的形式進行,教學過程考核的成績由課前、課中、課后考核組成。課前預習的考核借助智慧教學平臺提供的考試模塊統計得分。最終總成績由各個部分加權得出。

“三階段九個方面”的學習評價指標體系具體實施過程如下。

(一)課前預習階段

教師在授課前通過超星學習通等智慧教學平臺發布教學大綱、PPT、微視頻、論文以及在課堂上要列舉的討論案例,以便學生能預先了解相關基礎知識并厘清學習思路。下面以基礎會計的第11版第8章“成本計算”為例介紹詳細實施過程。首先,發布2022年洛陽欒川鉬業集團股份有限公司財務成本核算的宣傳片,以直觀教具吸引學生的注意力,快速導入課堂。其次,介紹“成本概念辨析”“計入資產的成本”“發出存貨成本的計算”等章節知識,播放成本核算教學視頻讓學生直觀了解成本核算過程中具體的操作流程。觀看特定視頻時長后方可進入章節測試環節,回答現在通常使用的成本核算方法有哪些、成本核算的應用領域等。包括但不限于輔助企業做好成本管理工作,直接影響企業的成本預測、計劃、分析、考核和改進等控制工作,直接影響企業的各項經營決策,影響企業的經營狀態等。

學生課前預習階段重在學生自主學習能力的評價,從觀看課程的視頻時長、平臺章節測試成績、參與討論次數三個方面評價學生表現。利用智慧教學平臺的考核、數據統計等功能,有利于教師對學生知識接受情況的精準掌握,及時調整課堂教學內容,將教師精力集中于難點解析、課后討論的設計等。涉及學習的全過程,也有助于避免學生養成只重視期末考試而忽視日常學習的不良習慣,激發學生獨立探索的欲望。

(二)課中研習階段

學生課中研習階段重在考核學生理解知識的程度以及與人分享學習成果的表達能力,主要從課堂展示的次數及質量、參與討論的次數及質量、隨堂測驗等三個方面評價學生的課中研習情況。自己設計和參與主題討論活動,利用學習通“搖一搖”功能抽取小組分別展示。例如,展示成本核算公式,計入資產成本的組成部門,資產入賬價值的計算、營業成本的計算等。或者讓學生通過查閱總結,展示所總結的成本核算研究成果(課前所布置任務)。例如,曾健榮發表的《作業成本法在制造企業的應用分析》一文利用動因理論展開成本核算,意圖提高成本管控的精細度,通過實地調研方式力圖引入全流程成本核算機制,提高制造業企業的競爭能力。學生可在課堂上討論全流程成本核算機制的使用方法和應用前景。最后發布隨堂測試,考查論文中的經濟學原理。在展示環節,學生之間相互打分。針對學生的匯報進行點評,教師打分和學生互評共同計入平時成績。

(三)課后復習階段

學生課后復習階段重在學生知識應用能力的評價,可以從作業完成質量、延伸拓展練習質量(課后參加創新項目、教師科研實驗等)等方面考查,設計拓展練習項目讓學生分組完成。計入資產的成本的計算和發出存貨成本的計算是成本核算的兩個重要環節,可以讓學生根據本章節的成本核算機理設計幾個成本核算的優化方案。學生在完成拓展練習中表現出來的學習誠信和合作態度等也將納入過程性評價。

四、結果對比分析

為了研究本文提出考核體系的實際效果如何,現以基礎會計課程為翻轉課堂的運用,設計了基于翻轉課堂的教學過程考核體系,并設置了對照組進行效果對比。課程實驗過程選取了會計學院兩個班級分別作為實驗組和對照組。結果如下:實驗組的綜合考評平均成績高出對照組11分;實驗組的出勤率優于對照組,為對照組的1.3倍。主要原因是翻轉課堂這種新的教學模式能夠激發學生的學習興趣,且系統自帶簽到功能,使學生難以逃課。為了解學習通翻轉課堂模式的接受程度,在170名學生和15名教師中間進行了該教學模式的興趣度問卷調查,超過9成的受訪學生表示能夠接受且愿意嘗試。8成的受訪教師認為該教學模式可以提高教學質量,并愿意采用。

五、總結和反思

本文以基礎會計課程為例,在OBE理念下開展翻轉課堂教學,制訂了基于翻轉課堂教學過程的考核體系。通過在超星平臺發布的課程短視頻和學習資料,將課程知識點講解在課前完成,以供學生課前預習,激發學生自主學習興趣。課中研習階段通過展示、提問、討論、隨堂測驗等多種方式加深學生對知識點的理解和運用。采用多維度考核方式,增加過程性考核比重,全面綜合考核學生的學習效果。課后考量學生參加創新項目、教師科研實驗等任務中表現出來的誠信和合作態度、創新能力等,發現教學過程中存在的不足,為以后的翻轉課堂教學提供借鑒。對比實驗證明,翻轉課堂模式的教學效果要優于傳統授課形式,能夠提高學生學習效果,而且過程考核方式更全面,能提高授課教師的工作有效性,減輕不必要的工作負擔。

參考文獻:

[1]教育部.教育部關于加快建設高水平本科教育全面提高人才培養能力的意見[J].中華人民共和國國務院公報,2019(3):34-41.

[2]毛齊明,王莉娟,代薇.高校翻轉課堂的實踐反思與超越路徑[J].高等教育研究,2019,40(12):75-80.

[3]趙曉冬.市場營銷學翻轉課堂的應用設計[J].長春工程學院學報,2021(4):102-105.

[4]郝一雙.OBE理念下使用微助教改進課堂教學的探索:以教師教育類理論課程為例[J].高等工程教育研究,2021(S1):24-25,46.

[5]高磊.基于OBE理念的《Photoshop》課程考核改革與實踐[J].德州學院學報,2020,36(4):92-95.

[6]韓永萍,劉紅梅,李可意,等.OBE教育理念下的《制藥設備與車間工藝設計》課程教學改革[J].廣東化工,2021,48(17):291-292.

[7]程平,閻玲琳.基于OBE的“互聯網+會計”MPAcc審計能力培養研究:以重慶理工大學MPAcc教育為例[J].財會月刊,2018(20):51-55.

[8]陳順達.高校會計課程教學的理論分析及改革思路[J].內蒙古財經大學學報,2023,21(1):18-21.

[9]把玉琴.國內基于翻轉課堂的項目式教學研究綜述[J].中國教育信息化,2017(16):4-8.

[10]李志濤.過程性評價納入高校招生評價體系的國際經驗與啟示[J].中國考試,2021(2):69-76.

◎編輯 鄭曉燕

基金項目:洛陽市社會科學規劃重點項目(項目編號:2023A002)。

作者簡介:趙永莉(1979—),女,漢族,河南洛陽人,碩士研究生,講師,研究方向:會計理論與實務、區域經濟、旅游規劃。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

童話世界(2020年10期)2020-06-15 11:53:22

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國衛生(2016年2期)2016-11-12 13:22:24

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國外資·下半月(2012年9期)2012-12-31 00:00:00