長期護理保險“整體化”路徑設計研究

——基于29 個試點城市基金可持續性測算

2023-09-09 01:56:22朱銘來馬智蘇

社會保障評論 2023年4期

朱銘來 馬智蘇

一、引言

根據中國統計局發布的2021 年《國民經濟和社會發展統計公報》顯示,中國65 歲及以上老年人口約2億人,其占總人口比例從上一年度的13.5% 增長至14.2%,這標志著中國正式從“老齡化社會”邁入“深度老齡化社會”。為了應對老齡失能人口的長期照護挑戰,中國開始實施長期護理保險制度試點工作,探索制度發展模式。2016 年6 月,人社部辦公廳出臺《關于開展長期護理保險制度試點的指導意見》,15 個城市開始試點長期護理保險制度。2020 年9 月,國家醫療保障局印發《關于擴大長期護理保險制度試點的指導意見》,擴增14 個試點城市。2022 年10 月16 日,“建立長期護理保險制度”首次被寫入中國共產黨全國代表大會報告之中,長期護理保障受到黨中央的高度重視。距第一批試點政策出臺已經過去7 年,中國長期護理保險保障成果初顯,根據《2021 年國家老齡事業發展公報》數據顯示,截至2021 年底,中國參加長期護理保險人數共14460.7 萬人,享受待遇人數108.7 萬人,當年基金收入260.6 億元,基金支出168.4 億元,試點工作在平穩有序地推進。

隨著試點政策不斷更迭,試點的“一城一策”特點逐漸顯露,致使各地長期護理保險在關鍵政策內容上嚴重分化,具體表現為試點城市覆蓋人群差異化、基金籌集區別化、失能評估地方化、待遇差距擴大化等問題。中國長期護理保險政策開始呈現“碎片化”特征,①關博、朱小玉:《中國長期護理保險制度:試點評估與全面建制》,《宏觀經濟研究》2019 年第10 期。政策的離散狀態阻礙制度功能的建設和優化,②戴衛東、余洋:《中國長期護理保險試點政策“碎片化”與整合路徑》,《江西財經大學學報》2021 年第2 期。亦使長期護理資源無法實現高效配置。③荊濤等:《長期護理保險政策促進勞動就業效應研究——來自11 個試點城市的經驗數據》,《價格理論與實踐》2021 年第6 期。

近十年來,中國社會保障制度逐漸從“碎片化”向“整體化”轉變,④孫淑云、郎杰燕:《中國城鄉醫保“碎片化”建制的路徑依賴及其突破之道》,《中國行政管理》2018 年第10 期。從2014 年機關事業單位養老保險制度并軌改革,2016 年城鄉居民基本醫療保險制度整合,到2022 年開始推進養老保險全國統籌,都標志著中國正在逐步建立“整體化”的社會保障體系。為了規避“碎片化”帶來的未來制度轉軌風險,處于萌芽階段的長期護理保險需要剝脫“碎片化”的束縛,探索“整體化”發展道路。2019 年7 月1 日,吉林省醫療保障局發布《吉林省省直開展長期護理保險制度試點工作實施方案》,對省直統籌地區的長期護理保險政策進行整體設計。2022 年6 月,浙江省醫保局出臺《關于深化長期護理保險制度試點的指導意見》,首次從省級層面統一和規范長期護理保障政策,為浙江省建設共同富裕示范區打造制度基礎。2021 年8 月,國家醫療保障局印發《長期護理失能等級評估標準(試行)》,統一試點城市失能評估口徑,至此“碎片化”的長期護理保險制度開始整合。

隨著長期護理保險制度試點的深入,部分研究嘗試將試點政策“推廣”至全中國,并預測中國長期護理保險基金財務可持續性,從中探討試點方案是否適用于中國長期護理保險“整體化”的路徑。⑤陳璐、時曉爽:《中國長期護理保險基金需求規模預測》,《中國人口科學》2021 年第6 期。值得注意的是,試點政策的構建立足于試點城市本土,帶有一定地方特色,如青島市的家護、巡護、院護、專護服務,天津市、成都市的親情照護服務等,因此部分學者更重視研究試點當地的基金財務運行狀況,由此來判斷試點政策的合理性和可行性。⑥李新平、朱銘來:《基于轉移概率矩陣模型的失能老年人長期照護保險繳費率分析——以天津市為研究對象》,《人口與發展》2019 年第2 期。目前較為一致的觀點是,現行試點的長期護理保險制度依附于醫療保險制度,影響醫療保險基金的可持續性,獨立險種成為中國長期護理保險制度建設的必經之路。⑦田勇、殷俊:《“依托醫保”長期護理保險模式可持續性研究——基于城鄉居民與城鎮職工的比較》,《貴州財經大學學報》2019 年第2 期。由于中國國情復雜,建立統一的長期護理保險制度需要考慮的因素眾多,如城鄉差距、①張園、王偉:《失能老年人口規模及其照護時間需求預測》,《人口研究》2021 年第6 期。性別差異、②黃楓、吳純杰:《基于轉移概率模型的老年人長期護理需求預測分析》,《經濟研究》2012 年第2 期。失能程度差異、③Ben Rickayzen, D.E.P.Walsh, "A Multi-State Model of Disability for the United Kingdom: Implications for Future Need for Long-Term Care for the Elderly," British Actuarial Journal, 2002, 8(2).老齡化因素、④Liangwen Zhang, et al., "Prediction of the Number of and Care Costs for Disabled Elderly from 2020 to 2050: A Comparison between Urban and Rural Areas in China," Sustainability, 2020, 12.護理方式選擇、⑤Martin Karlsson, et al., "Future Costs for Long-term Care: Cost Projections for Long-term Care for Older People in the United Kingdom," Health Policy, 2006, 75(2).保障對象設定⑥Linda Pickard, et al., "Modelling an Entitlement to Long-term Care Services for Older People in Europe: Projection for Long-term Care Expenditure to 2050," Journal of European Social Policy, 2007, 17(1).等。所以僅僅聚焦于試點政策的可推廣性,將地方試點政策“硬套”于中國,或者脫離試點經驗探討中國制度頂層設計,都無法科學系統地探索出長期護理保險“整體化”路徑。

本文主要從長期護理保險基金可持續性角度出發,評估國內29 個試點城市基金可持續狀況,總結試點政策經驗,根據國際長期護理保險發展趨勢,從“碎片化”政策中提煉“整體化”路徑,研究適合于中國的長期護理保險制度頂層設計。本研究的主要貢獻為:第一,文章以國家醫療保障局發布的《長期護理失能等級評估標準(試行)》為基礎,采用CHARLS2015 年和2018 年數據,對受訪人的日常生活活動能力、認知能力、感知覺與溝通能力進行測量,在齊次性Markov 過程假設下,測算出中國60 歲及以上老年人的健康狀態轉移概率矩陣。以往的文獻多運用Katz 指數量表或Barthel 指數量表進行失能率測量,本文測算的失能率接近于試點城市評估后的失能狀態分布。第二,已有文獻多利用典型試點方案進行財務測算,缺乏對兩批試點基金可持續性的總體評估,本文構建了長期護理保險基金精算模型,對兩批試點中29 個城市2021—2050 年基金運行狀況進行模擬和預測,對比分析兩批試點方案的可持續性,提煉制度整合設計元素。第三,本文利用“七普”數據預測出城鄉人口,充分考慮中國未來城鄉差距、失能等級差異、老齡化等因素,依據本土試點經驗和國際發展趨勢,探索出可持續的中國長期護理保險“整體化”路徑。

二、長期護理保險“碎片化”政策分析

(一)試點政策發展與變化

2016 年《關于開展長期護理保險制度試點的指導意見》出臺,其政策目標定位于探索長期護理保險制度框架,15 個試點城市在“摸著石頭過河”的策略下陸續開展試點工作。起初,試點政策的差異巨大,僅參保覆蓋就有四種不同的政策方案。在試點工作開展2—3 年后,首批試點城市根據自身試點實施情況,對試點方案進行變革和完善,試點政策開始規范化和精細化。在政策更迭中,5 個城市選擇制度擴面,參保人員從城鎮職工擴大至城鄉居民(試點城市規定長期護理保險參保人員跟隨基本醫療保險參保人員,本文的城鎮職工和城鄉居民以參與不同主體的醫療保險劃分);10 個城市調整籌資水平和籌資模式,其中3 個城市按不同年齡對城鎮職工實行區別繳費;在失能評估標準設計上,兩個城市把Barthel 指數評估量表變更為本土設計的失能評估標準;在保障對象方面,部分城市的保障對象從重度失能人員擴充至中度失能人員,或者增加保障重度失智人員;在待遇支付標準方面,13 個城市都在不同程度上提高了原有待遇支付水平,其中9 個城市對不同失能等級和護理方式的支付標準進行精細化設置。第一批試點城市從制度設計到政策變革,都是以試點城市經濟社會發展狀況為基礎,以試點實施的實際需求為導向,具有較強的“因地制宜”特征。

不同于首批試點城市“摸著石頭過河”的制度試點策略,2020 年出臺的《關于擴大長期護理保險制度試點的指導意見》劃分的試點路徑更加清晰。該《意見》要求試點城市獨立建險的同時,建議參保人員覆蓋從城鎮職工基本醫療保險參保人員起步,重點解決包括失能老人、重度殘疾人在內的重度失能人員基本護理保障需求,并要求建立多渠道籌資機制,進一步明確“單位”和“個人”的籌資責任。根據政策要求,14 個試點城市中11 個城市參保覆蓋城鎮職工,北京石景山區、烏魯木齊和呼和浩特覆蓋城鎮職工和城鄉居民;13 個城市的籌資主體包含單位和個人,說明長期護理保險籌資逐漸擺脫對醫保基金的依賴;保障對象方面,13 個試點城市保障重度失能人員,僅呼和浩特保障中、重度失能人員。總體而言,在有了明確政策要求之后,第二批試點政策設計具有一定的相似性,但是在待遇支付方面依舊存在多樣化選擇,且保障水平差距較大,“碎片化”政策現象依然存在。

對比兩批試點方案,第一批的參保范圍和保障對象采用“寬口徑”居多,第二批試點更多采用“窄口徑”;在籌資模式上,第一批試點籌資更依賴于醫保基金,籌資模式呈現單一性和依附性,第二批試點著重強調單位和個人的責任,籌資不再主要依賴于醫保基金,體現了籌資的多元性和獨立性;在失能評估標準選擇上,第一批試點的7 個城市和第二批試點的4 個城市采用自行設計的失能評估標準,雖然國家醫療保障局要求試點各地統一實施《長期護理失能等級評估標準(試行)》,但是政策的轉變需要時間和成本;在待遇支付上,兩批試點的待遇支付設計區別較大,部分城市對護理等級和護理項目設置具體護理服務標準,其他城市則采用不同護理環境下的現金支付,兩批試點的城市的保障水平參差不齊,對基本生活照料、醫療護理和護理輔具等相關費用的保障設計差異較大。由此可見,長期護理保險試點“碎片化”問題突出。

(二)“碎片化”政策成因

第一,由于2016 年和2020 年出臺的試點政策目標定位不同,導致長期護理保險制度設計缺乏“連續性”。2016 年的試點著眼于探索長期護理保險制度框架和政策體系,試點城市秉持“摸著石頭過河”策略和“因地制宜”原則,使15 個試點方案從“誕生”之日起就帶有“碎片化”烙印。2020 年的擴大試點政策并非是對第一次試點政策的修正或改進,而是“另起爐灶”,2020 年的試點政策更注重探索獨立運行的長期護理保險制度,同時對參保范圍和保障對象加以限制。兩次試點政策缺乏“連續性”直接導致了長期護理保險的“碎片化”現狀。

第二,試點方案的更迭帶來了長期護理保險“再碎片化”。第一批試點方案在實施2—3年后,試點城市開始根據自身的試點情況和實際需求,更改和變革試點方案。由于缺乏制度頂層設計和政策引導,試點城市的政策選擇會受到地方民意、地方利益和地方領導者決策等多方面影響,由此帶來政策“再碎片化”。目前已經處于第二批試點城市的試點政策變革期,部分城市籌備開展試點政策的變更,由于國家未出臺相關統一的標準和規范,長期護理保險的“碎片化”會進一步擴大。

第三,試點城市自身資源稟賦不同。試點城市不僅包括北京、上海、廣州這類一線城市,還包括部分經濟欠發達城市,29 個試點城市在經濟、資本、勞動力、技術、城鄉發展等方面截然不同,所以長期護理保險試點政策“碎片化”問題難以回避。

(三)“碎片化”政策困境

“碎片化”政策無法解決中國長期護理保險制度框架設計問題。兩批試點城市在關鍵制度設計上存在分歧,特別是覆蓋面和受益面的設定,長期護理保險制度是否需要“擴面”,①朱銘來等:《長期護理保險的模式選擇與體系構建研究》,《中國人口科學》2023 年第1 期。保障水平是否定位于“兜底線”,29 個試點城市分別給出了不同的方案,導致長期護理保險制度設計和政策體系建設的不確定性。

“碎片化”政策之間相互矛盾,無法形成長期護理保險保障合力。籌資主體的“單一性”和“多元性”,籌資來源的“依附性”和“獨立性”,以及保障范圍的“寬口徑”和“窄口徑”,這些特性兩兩相斥,卻交織于現行的試點政策之中,降低了政策運行效率,無法促成保障合力。

“碎片化”具有邏輯慣性,“碎片化”體系一旦定型,就會形成路徑依賴,每當制度進行變革或整合,極大可能陷入“再碎片化”的邏輯悖論。②孫淑云:《社會保障體系“分化”與“整合”的邏輯》,《理論探索》2015 年第1 期。事實證明,第一批試點城市經過了政策更迭期,使原本“碎片化”的政策走向“再碎片化”。如果“碎片化”政策定型,政策轉軌成本將難以控制。③戴衛東、余洋:《中國長期護理保險試點政策“碎片化”與整合路徑》,《江西財經大學學報》2021 年第2 期。鑒于此,長期護理保險“碎片化”現狀亟待改變。

三、數據來源及選取

(一)數據來源

本文數據來源主要分為三類,第一類是2015 年及2018 年中國健康與養老追蹤調查(CHARLS)數據,研究60 歲及以上老年人口健康狀態轉移概率矩陣。第二類數據是人口數據,主要包括2020 年全國第七次人口普查數據、2015 年27 個省級行政區1%人口抽樣調查數據、2010 年全國第六次人口普查數據,分別用以預測中國未來分城鄉人口、29 個試點城市未來分城鄉人口以及估計全國分年齡、城鄉的人口遷移率。第三類為收入數據,用以計算長期護理成本和長期護理保險繳費基數,數據來源為2021 年《中國統計年鑒》《中國勞動統計年鑒》,以及29 個試點城市公布的2021 年當地全口徑城鎮就業人員社會平均工資。

(二)健康狀態界定

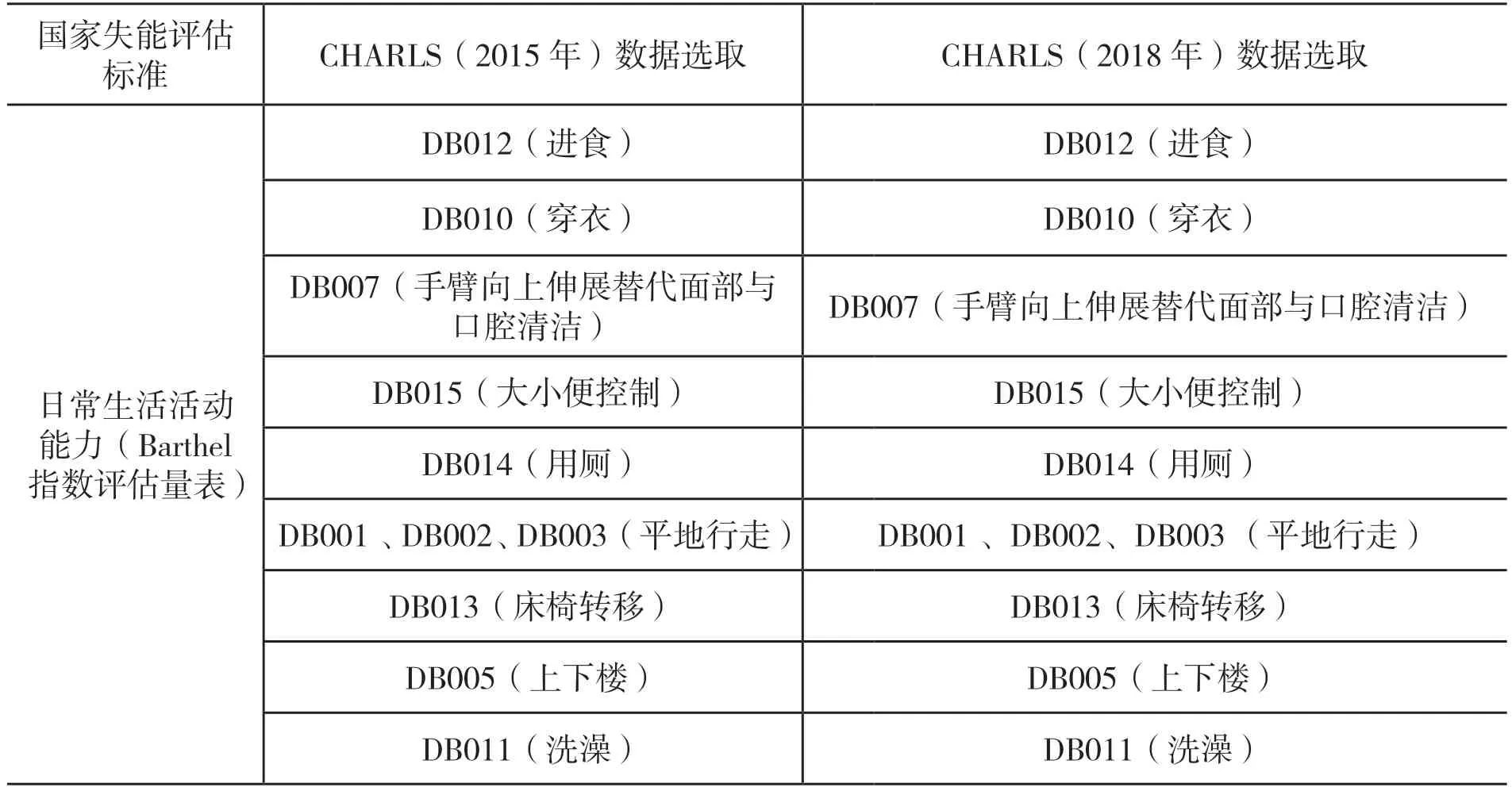

健康狀態界定決定了失能水平的口徑,國內學者主要使用Katz 指數量表中反映日常生活活動能力(activities of daily living,ADL)的六項指標(洗澡、穿衣、床椅移動、如廁、吃飯和大小便控制)進行失能程度認定。①胡宏偉等:《中國老年長期護理服務需求評估與預測》,《中國人口科學》2015 年第3 期。然而在政策試點中,Barthel 指數評估量表被試點城市使用頻率較高,第一批試點中有7 個城市采用,第二批試點中有8 個城市采用,所以部分學者采用Barthel 指數測量失能概率。②譚英平、牛津:《長期護理保險視角下我國老年人口失能率測算——基于廣義線性模型與高齡人口死亡率估計模型的比較》,《價格理論與實踐》2022 年第1 期。國家醫療保障局印發的《長期護理失能等級評估標準(試行)》(以下簡稱國家失能評估標準)從日常生活活動能力、認知能力、感知與溝通能力三個層面評估失能等級水平,目前重慶、烏魯木齊、天津已經發布相關文件開始實施,未來國家失能評估標準會逐步被更多試點城市采納。

本文利用CHARLS2015 年和2018 年兩期數據,以國家失能評估標準為基礎進行失能等級測量。日常生活活動能力利用Barthel 指數評估量表進行評分認定(100 分能力完好,65—95分輕度受損,45—60 分中度受損,0—40 分重度受損);認知能力方面,2015 年數據以時間定向、智力受損、記憶力障礙為評定依據,2018 年CHARLS 數據的認知能力問卷增加了簡易精神狀態檢查模塊,對受訪人認知能力進行系統和全面調查,因此2018 年數據以簡易智力狀態檢查量表(MMSE)評估認知能力(27—30 分能力完好,21—26 分輕度受損,10—20 分中度受損,0—9 分重度受損);感知覺與溝通能力以受訪人是否具有聽力、視力、表達能力的障礙為評定依據。經過對日常生活活動能力、認知能力、感知與溝通能力數據的選取和清洗,最終運用國家失能評估標準中《長期護理綜合失能等級劃分表》評估受訪人失能等級水平,具體數據選取詳見表1。

表1 CHARLS(2015—2018 年)數據選取

本文把健康狀態劃分為基本正常、輕度失能、中度失能、重度失能和死亡,剔除60 歲以下和重要變量缺失值后,最終得到有效樣本5801 個,其中樣本的平均年齡為69.5 歲,43%為男性,23%居住在城鎮,74%為已婚且與配偶同住,16.8%受到小學以上教育,97%的醫保參與率,43%有抽煙習慣;2015 年樣本中23.72%的受訪人健康狀態基本正常,其他樣本存在不同程度的失能;2018 年樣本中16.2%的受訪人健康狀態基本正常,9.41%的樣本已經死亡,其他為失能人員。

四、模型設計和參數設置

(一)健康狀態轉移概率矩陣模型

假設老年人健康狀態轉移服從連續時間齊次性Markov 過程,用二元logit 模型刻畫老年人期末死亡概率,用有序logit 模型測算生存情況下老年人健康狀態轉移概率。設為老人在2015年到2018 年期間的健康狀態轉移概率矩陣,P(t)=[pij(t)],pij(t)則表示t時間間隔中老人從健康狀態i轉到健康狀態j的概率,健康狀態1 為基本正常,2 為輕度失能,3 為中度失能,4 為重度失能,0 為死亡,即i,j=1、2、3、4、0。回歸模型中以2018 年期末健康狀態為被解釋變量,以2015 年初始健康狀態、性別、年齡為核心解釋變量,并控制城鄉居住地、婚姻狀況、教育水平、參與醫保以及抽煙變量,具體模型設計如下:

老年人期末死亡概率為:

其中,Sit表示在t年的老人處于i健康狀態,i的取值范圍為1、2、3、4,t-1=2015,t=2018,S0t=1 表示老人在2018 年處于死亡狀態;G(x)代表logistic 累計概率分布函數;βX表示模型中的其他控制變量及系數乘積。

老年人生存情況下健康狀態轉移概率為:

其中,α1、α2、α3為門限參數,β為回歸系數。本文使用Stata17.0 測算二元logit 模型和有序logit 模型,構造轉移概率矩陣時需要將式(2)的條件概率轉化成無條件概率,見式(3):

其中,i和j的取值范圍為1、2、3、4。通過以上模型得到老人在2015 年到2018 年期間的健康狀態轉移概率矩陣P(3),為提高預測精度,利用轉移速率將3 年期健康狀態轉移概率矩陣P(3)轉化為1 年期P(1),用Q=[qij]5×5表示轉移速率矩陣,依據連續時間齊次性Markov 過程對P(t)求導:

令πx(0)為期初歲x老人的健康狀態分布向量,有πx(T)=πx(0)×Px(T),即可得期初x歲老人經過T年后的健康狀態分布向量πx(T),結合人口預測結果,進一步得到某年份某年齡老人不同健康狀態的人口數量。

(二)人口預測模型

1.中國城鄉人口預測

人口預測是測算長期護理保險基金收支預測的重要基礎。本文利用2020 年全國第七次人口普查數據構建生命表,采用隊列要素人口預測模型,對中國2021—2050 年分年齡、性別、城鄉人口數量進行預測。具體參數設置上,城鄉居民人口、年齡別死亡率、婦女年齡別生育率、出生人口性別比均按照第七次人口普查結果設置。遷移率設置上,以2010 年第六次人口普查數據為基礎,假定農村為封閉系統區域,運用隊列要素方法,預測到2020 年農村人口自然增長的分年齡、性別人口數量,并與2020 年第七次人口普查實際數據對比,即可得到農村分年齡、性別的鄉城遷移率。由于文章篇幅限制,隊列要素人口預測模型省略。

2.試點城市人口預測

29 個試點城市人口預測的基年數據,來源于27 個省級行政區2015 年1%人口抽樣調查數據,利用軟件PADIS-INT 進行人口預測。參數設置方面,預期壽命、總和生育率、年齡別生育率、出生性別比均參照各省2015 年1%人口抽樣調查數據結果,死亡模式采用寇爾-德曼模型生命表的“西區模式”。遷移率參數設置,由于29 個城市的人口流動情況各異,所以本文預測未來30 年各城市的城鄉封閉系統人口。

3.失能人口預測

假設2018 到2020 年中國健康狀態分布狀態保持不變,2020 年健康狀態分布向量為基年的健康狀態分布向量,由CHARLS(2018)得到不同年齡老人的期初健康狀態分布向量。通過πx(T)=πx(0)×Px(T),即可得期初x歲老人經過T年后的健康狀態分布向量πx(T)。通過計算發現CHARLS 數據庫中60 歲及以上老年人死亡率較實際偏低,因此本文把πx(T)中死亡概率嵌套為由七普測算的分年齡、性別死亡概率。某年中不同健康狀態人口數量,由預測出的當年分城鄉、男女、年齡人口和相應的失能狀態分布概率相乘所得。

(三)長期護理保險基金精算模型

長期護理保險基金精算模型需要依據現行試點政策,構建出相應的基金收入、基金支出和基金結余模型。本文根據試點政策單獨建賬的基金管理原則,以獨立險種模式對長期護理保險進行模型構建。為探究基金整體可持續性,本文對城鎮職工和城鄉居民兩類人群暫不作模型區分。

1.長期護理保險基金收入模型

試點城市的長期護理保險籌資方式主要分為定額籌資、比例籌資以及混合籌資,29 個試點城市中,12 個城市定額籌資,14 個城市比例籌資,3 個城市混合籌資。混合籌資由于結合定額籌資和比例籌資特點,且涉及城市較少,模型予以省略。

定額籌資模型為:

上式中,LLt表示t年長期護理保險基金收入,l=1、2、3 分別表示為在職職工、退休職工和城鄉居民,表示t年參保人群l的人數,t0表示精算分析的起始時間,表示t0-1 年參保人群l的長期護理保險繳費金額,ks表示s年繳費金額的增長率。

比例籌資模型為:

2.長期護理保險基金支出模型

待遇給付方面,兩批試點城市對機構護理和居家護理產生的費用都予以支付,在支付標準和支付比例設置上存在較大區別。上海、石河子、上饒、蘇州、南通、荊門和北京石景山區對兩類參保人群的待遇支付標準相同,其他的城市則對參保人群進行差別支付。

長期護理保險基金支出模型為:

上式中,LEt表示t為年長期護理保險基金支出,l=1、2 表示城鎮職工和城鄉居民,d=1、2、3 表示重度失能、中度失能和輕度失能人員,m=1、2、3 表示護理環境分別為醫療機構、養老機構和居家護理,表示t年參保人群l中失能程度d并選擇護理環境m的人數,t0表示精算分析的起始時間,表示t0-1 年長期護理保險對參保人群l出現失能程度d并選擇護理環境m的待遇支付標準,cs為s年待遇支付標準增長率,表示t年對失能程度d并選擇護理環境m的參保人群l待遇支付比例。

3.長期護理保險基金結余模型

長期護理保險基金累計結余模型為t-1 年長期護理保險基金累計結余與t年當期結余之和。LSt表示t年基金結余,α表示為銀行利率,具體模型為:

4.參數設置

參保率設計方面,假設長期護理保險整體參保率跟隨基本醫療保險總體參保率,為97%。根據試點地區城鎮職工基本醫療保險參保人數和當地18 歲及以上城鎮居民人口比率,把城鎮職工人數占城鎮勞動年齡人口的比例設置為60%(退休人員相同設置)。本文假設繳費金額、繳費基數和待遇支付標準的增長率與GDP 增長同步,根據2022 年政府工作報告提出該年度GDP 增長5.5%的發展目標,以及高盛前首席經濟學家吉姆奧尼爾預測中國的GDP 增長2021—2030 年為5.5%,2031—2040 年為4.3%,2041—2050 年為3.5%,進行相關參數設置。護理環境選擇概率設置上,根據部分試點地區的待遇享受人員數據情況,設置為居家護理80%、醫療機構10%、養老機構10%。①部分城市公開數據顯示:2017 年,青島市參保失能老人中選擇專護占比4.7%,選擇院護占比7.1%,選擇家護或日護的占比83.3%,選擇巡護占比4.8%。2018 年9 月,成都市待遇享受人員中82%選擇非正式人員的居家照護,18%選擇入住專業照護機構。2020 年底,南通市待遇享受人員中居家護理占比84%,護理院占比13%,養老院占比3%。2021 年底,天津市待遇享受人員中居家護理占比73%,機構護理占比27%。2022 年3 月,北京石景山區待遇享受人員中居家護理占比84%,機構護理占比16%。α根據現階段銀行利率設為2.5%。

五、健康狀態轉移與基金可持續性的實證結果

(一)健康狀態分析

通過健康狀態轉移概率模型設置,得到logit 死亡概率估計結果,見表2。實證結果顯示,主要的核心解釋變量均較為顯著,期初健康狀態越差的人,在期末的死亡概率會更高;老人在年齡增加的情況下,其死亡概率也會提升;在60—74 歲年齡階段,男性相對于女性死亡概率更高,其余年齡段并不顯著;70—79 歲的老人與配偶同住會提高其生存概率,而抽煙會導致75 歲及以上的高齡老人死亡概率增加。

表2 logit 死亡概率模型

表3 顯示有序logit 健康狀態轉移概率估計結果,其中期初健康狀態、性別、年齡仍然是最為顯著的健康狀態轉移因素。期初健康狀態越好的老人,在期末更有可能保留在好的健康狀態;60 歲剛步入老年的人群和80 歲及以上的高齡老人,在年齡增加時會帶來健康狀態的惡化;與死亡概率不同的是,65—74 歲的男性雖然死亡概率高于女性,但是健康狀態卻表現更穩定;60—64 歲和70—74 歲居住在城鎮的老人,健康狀態轉移到較好水平的概率要高于在農村居住的老人;60—69 歲的老人教育水平越高,健康狀態轉移到較好水平的概率也就越高;75—79歲中參與醫保的老人,健康狀態往較好情況轉移的概率會增加。

表3 有序logit 健康狀態轉移概率模型

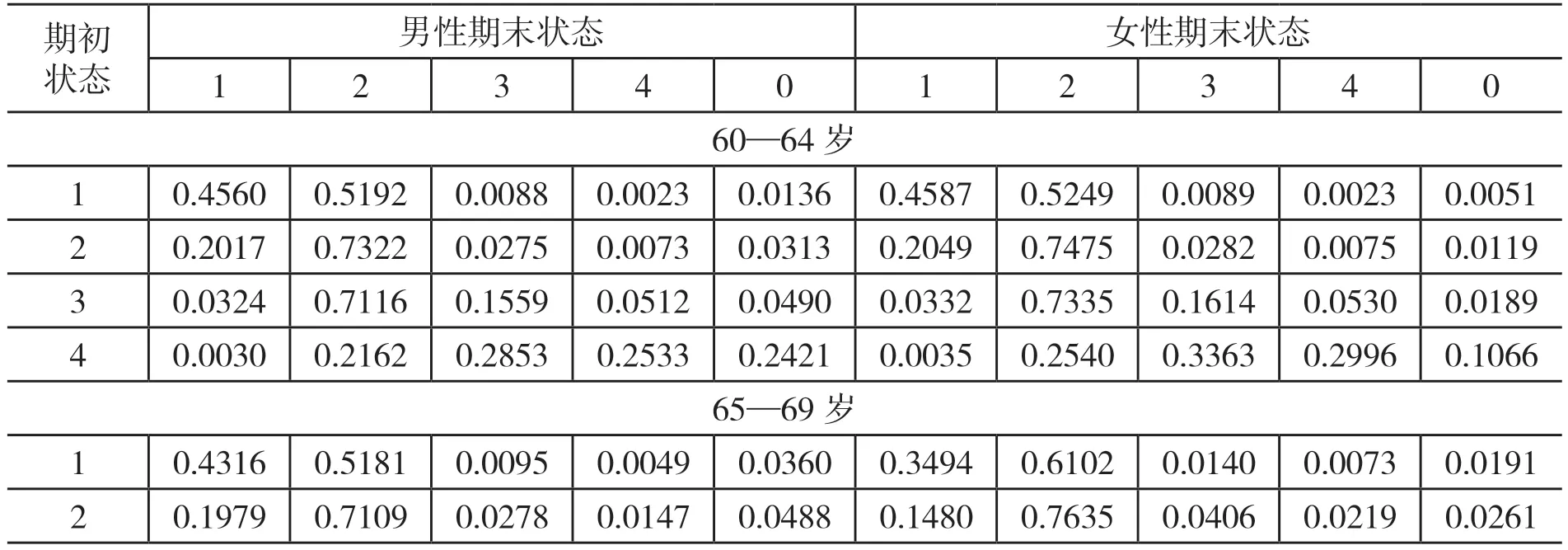

根據表2 和表3 的回歸結果和式(1)、式(2)、式(3),計算得到下表2015 至2018年分性別、年齡的健康狀態轉移概率矩陣,期初為死亡狀態的轉移概率予以省略。從表4 中可以看出男性死亡概率均高于女性,而女性的健康狀態惡化概率要高于男性;從整體上看,男性和女性,隨著年齡的增加,其死亡概率和健康狀態惡化概率也在逐步增加。

表4 分性別、年齡的三年期健康狀態轉移概率

(二)兩批試點城市基金可持續性

本文測算出未來近30 年各試點城市的長期護理保險基金結余狀況,由于29 個試點城市的人口預測結果數據龐大,所以各試點城市城鄉人口及失能人口測算結果不予呈現。本文預測出天津市2021 年城鎮職工參保的重度失能人員為5 萬人左右,截至2022 年6 月天津市通過重度失能評估的人員約4.6 萬人,測算結果與實際較接近。

1.第一批試點城市測算結果

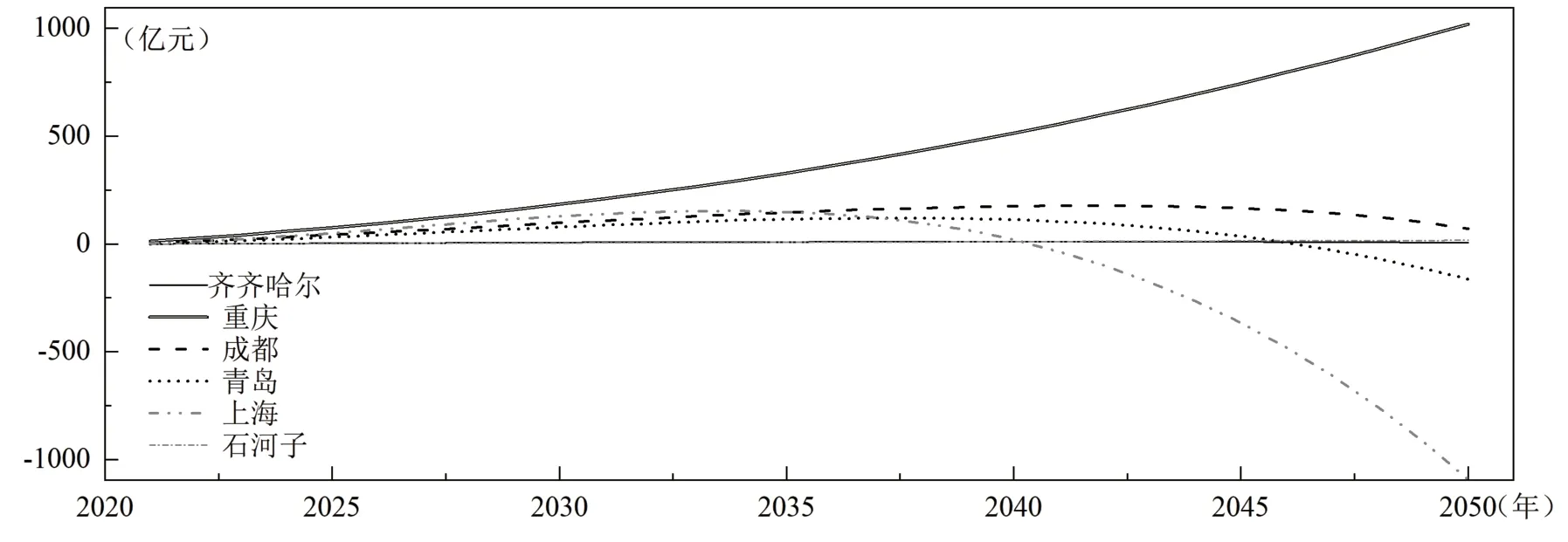

圖1 和圖2 顯示第一批試點城市長期護理保險基金結余狀況,圖1 顯示在未來近30 年中基金存在正向結余的城市,分別為齊齊哈爾、重慶、成都、青島、上海和石河子。其中重慶的基金結余處于遞增狀態,到2050 年重慶基金結余共計1010 億元;上海在2041 年會出現基金赤字,青島于2047 年出現基金赤字,而其他城市均未出現基金赤字。

圖1 第一批試點城市基金正向結余狀況

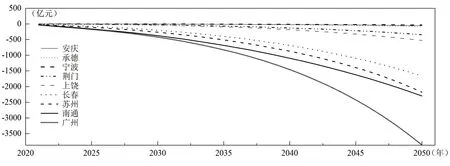

圖2 第一批試點城市基金赤字狀況

圖2 顯示一直處于基金赤字狀態的城市,共9 個,分別為廣州、南通、蘇州、長春、上饒、荊門、寧波、承德和安慶。其中廣州的基金赤字最嚴重,2021 年基金赤字33 億元,到2050 年赤字至3860 億元,南通、蘇州、上饒、長春是第一批試點中赤字情況較嚴重的城市,但基金赤字遠低于廣州。

2.第二批試點城市測算結果

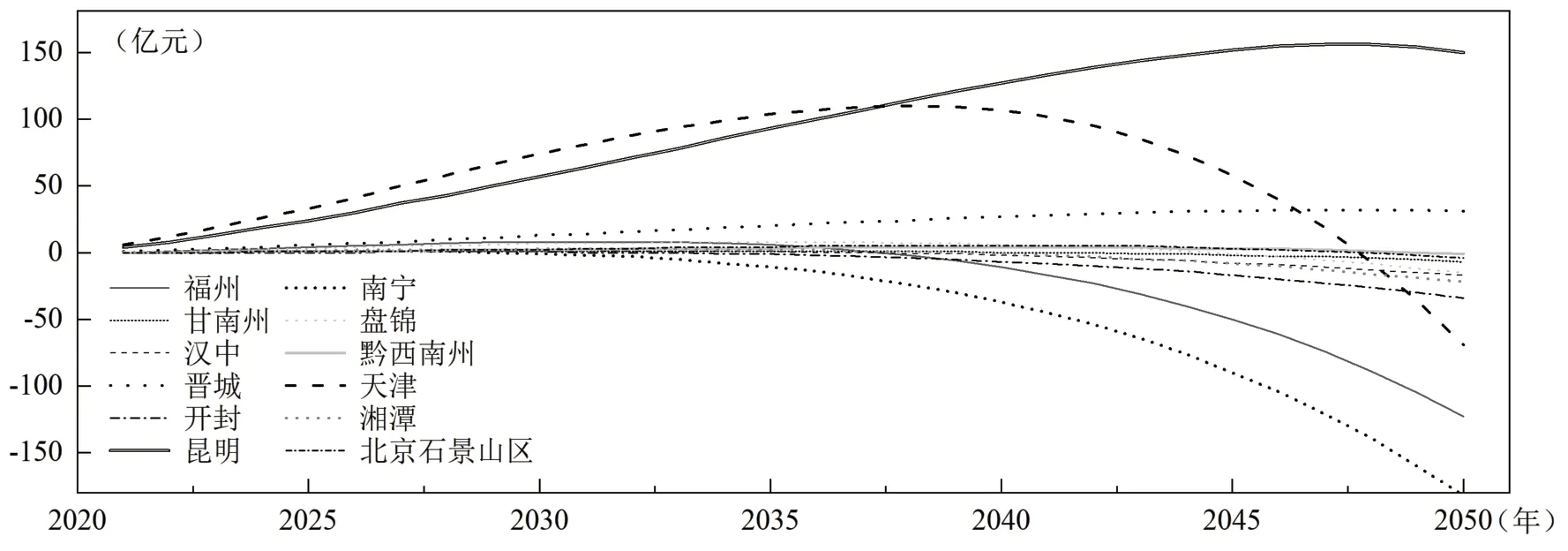

第二批試點城市中基金存在正向結余的城市有12 個,見圖3。晉城和昆明未來近30 年內基金結余為正,而其他城市會在未來30 年中出現基金赤字,其中南寧在2030 年出現基金赤字,是12 個城市中最早的。這12 個試點城市總體基金運行狀態良好,有7 個城市基金正向結余20年及以上。

圖3 第二批試點城市基金正向結余狀況

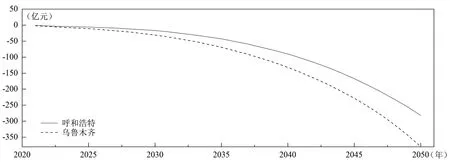

呼和浩特和烏魯木齊則一直出現基金赤字狀況,見圖4。呼和浩特的基金赤字區間為1 億—282 億元,烏魯木齊的基金赤字區間為2 億—379 億元。第二批試點城市中,呼和浩特的保障對象為中、重度失能人員,一定程度上增加了基金運行壓力,但呼和浩特和烏魯木齊基金赤字規模遠低于第一批試點中的絕大部分基金赤字城市。

圖4 第二批試點城市基金赤字狀況

3.兩批試點城市測算結果比較分析

通過以上測算結果可以發現,第二批試點城市整體基金可持續性要優于第一批試點城市,主要表現在兩個方面:一方面,第二批試點城市中的12 個城市存在基金正向結余;另一方面,第二批試點城市的基金赤字金額小于第一批試點。

從政策角度解釋,第二批試點城市的籌資水平設計更加科學,籌資標準與社會平均工資或人均可支配收入掛鉤,使基金收支變動趨于平穩;參保覆蓋范圍方面,第二批試點中11 個城市均是城鎮職工參保,而城鎮職工的繳費能力比城鄉居民更高、更穩定,基金來源相對充足;保障對象設置上,第二批試點城市中僅呼和浩特保障中、重度失能人員,其余城市均保障重度失能人員,較少的保障對象很大程度上減小了基金運行壓力。總體而言,中國長期護理保險試點政策設計在逐步科學化,獨立籌資以及籌資同收入水平相關聯是可供中國參考的“整體化”路徑設計元素。

六、最優模式“提煉”:保障水平與繳費水平

(一)最優保障水平

本文認為基金存在正向結余的城市,其試點方案具有可持續性,能夠為中國長期護理保險路徑設計提供參考,但是部分城市以較低的待遇支付標準,換取較輕的基金支付壓力,進一步使基金收支平衡,所以需要深入考量試點城市的真實保障水平,篩選出保障水平均衡且適度的城市。本文選取13 個基金正向結余20 年以上的城市進行保障水平測算,首先利用項目成本法測算出城鄉居家護理、養老機構、醫療機構的長期護理成本,①三種護理環境下失能人員長期護理成本計算方式:居家護理月成本=各等級一周護理時長×每月周數(4)×家庭護理人力成本系數×在崗職工平均小時工資;養老機構月成本=各等級每日護理時長×每月天數(30)×養老院護理人力成本系數×在崗職工平均小時工資;醫療機構月成本=各等級每日護理時長×每月天數(30)×醫院護理人力成本系數×在崗職工平均小時工資×護理人員與床位比(0.4)。部分參數設計參考李佳②李佳:《中國長期護理保險制度財政負擔可持續性研究——基于17 種試點方案測算》,《社會保障評論》2020 年第4 期。相關研究,各地區衛生、社會工作①根據《國民經濟行業分類》(GB/T 4754—2017)的相關內容顯示,社會工作包括護理機構服務、精神康護服務、老年和殘疾人養護服務、社會看護與幫助服務、康復輔具適配服務等行業工作,與長期護理服務內容基本契合。的平均工資及農村居民可支配收入參照2021 年《中國勞動統計年鑒》和《中國統計年鑒》,得到的試點城市長期護理成本與具體待遇支付水平進行比較,得到試點城市實際保障水平,結果以雷達圖呈現。

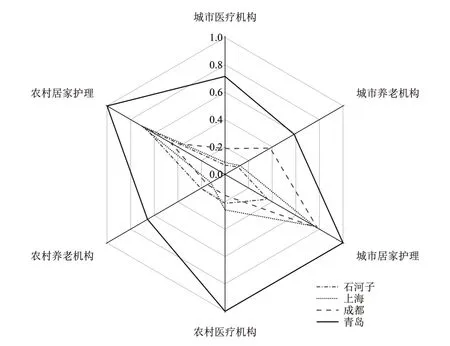

圖5 反映了石河子、上海、成都和青島對城鄉6 種護理環境的實際保障水平,其中青島在6 種護理環境下的保障水平都要高于石河子、上海和成都,其保障水平也相對均衡。青島對城市居家護理、農村居家護理、農村醫療機構的保障水平都已達到100%,對城市醫療機構的保障水平為71.6%,城市養老機構的保障水平為58.6%,農村養老機構的保障水平為65.7%,總體平均保障水平為83%;而其他三個城市中,上海、成都和石河子都對城鄉居家護理的保障水平較高,對城鄉機構護理的保障水平較低,因此這四個城市中青島的保障方案更為優越。

圖5 試點城市的實際保障水平雷達圖(城鄉環境)

圖6 反映出天津等9 個城市對城市三種護理環境的實際保障水平(北京石景山區為市區不存在農村環境),這9 個城市對居家護理的保障水平均高于機構護理。其中晉城的保障水平更為均衡,其對醫療機構、養老機構和居家護理的保障水平分別為34.1%、60.8%、70.4%,平均保障水平為55%;甘南藏族自治州的保障水平相對其他8 個城市較高,對醫療機構、養老機構和居家護理的保障水平分別為27.6%、53.6%、100%,平均保障水平為60%;齊齊哈爾的保障水平最低,分別為10.8%、13.7%、25.3%,平均保障水平為16.6%,因此這9 個城市中晉城、甘南藏族自治州的保障方案相對優越。

圖5 和圖6 反映中國長期護理保險實際保障水平的差別,進一步顯示試點政策的嚴重“碎片化”特征。根據上文的對比和分析,得出青島、晉城、甘南藏族自治州的長期護理保險政策設計相對優越,其中青島的參保人員為城鎮職工和城鄉居民,而晉城和甘南藏族自治州的參保人員為城鎮職工,三個城市對城鎮職工的繳費率設定在0.3%—0.7%區間(以基本醫療保險年繳費基數為標準),城鄉居民繳費率設置在0.1%左右(以城鄉居民可支配收入為標準),青島保障部分中度失能人員和全部重度失能人員,而晉城和甘南藏族自治州保障重度失能人員,三個城市的平均保障水平在55%—83%區間,其政策設計之間存在共性與差異。

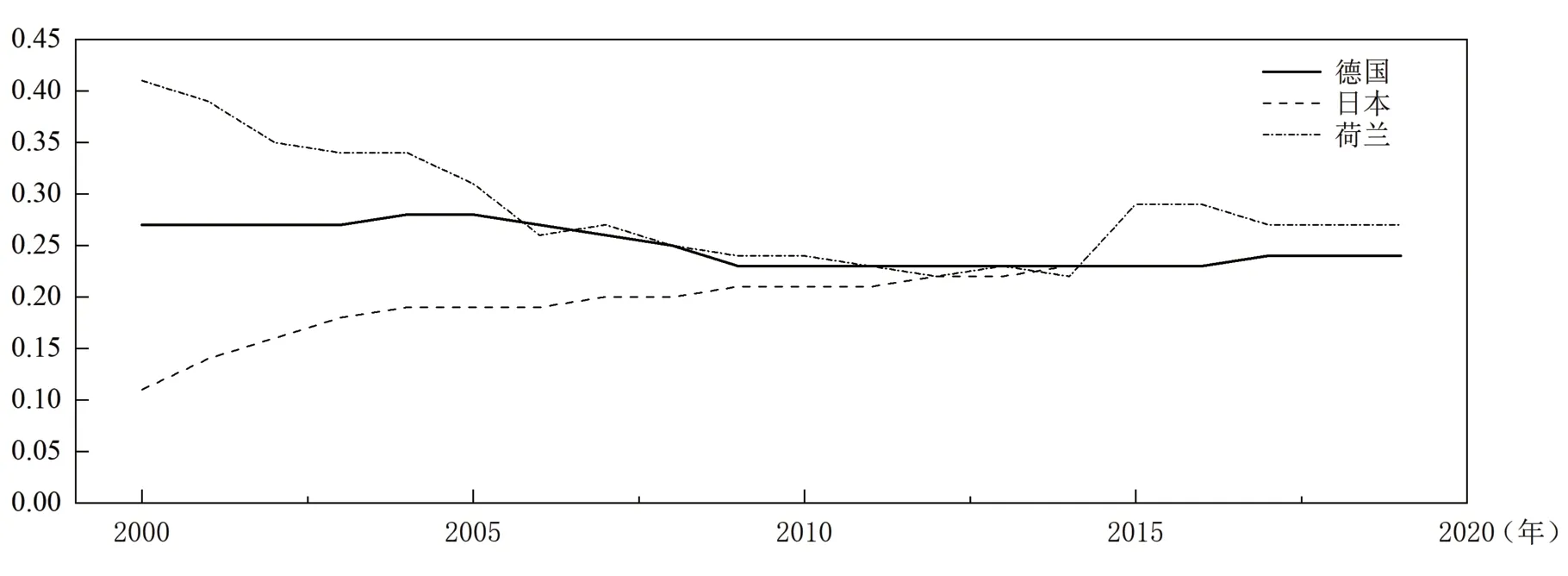

(二)最優繳費水平:基于國際經驗

國際上以社會保險形式實行長期護理保險的國家主要有德國、日本和荷蘭,圖7 反映了2000—2019 年這三個國家社會保障支出中,失能護理費用支出與醫療費用支出的比率變化情況,可以看出德國、日本和荷蘭的該項比值在2005 年后趨于一致,在2009—2014 年間穩定在20%—25%之間,①OECD 成員國統計數據網: https://stats.oecd.org,2022 年7 月25 日。2014 年后總體出現小幅度增長,2019 年處于24%—27%區間。②歐盟統計數據網:https://appsso.eurostat.ec.europa.eu,2022 年7 月30 日。

圖7 德國、日本、荷蘭的失能護理費用支出與醫療費用支出的比率

根據基金精算的收支平衡性原則,這種變動同樣反映在長期護理保險繳費率和醫療保險繳費率的比率中,圖8 反映了德國的該項比率變化情況,③劉芳:《德國社會長期護理保險制度的運行理念及啟示》,《德國研究》2018 年第1 期。可以看出2009—2014 年德國長期護理保險繳費率和醫療保險繳費率之間比率穩定在14%左右,2014 年后出現增長幅度,2017 年處于17%—19%之間。

圖8 德國長期護理保險繳費率和醫療保險繳費率的比率

根據國際經驗,目前長期護理保險繳費率與醫療保險繳費率的比率接近于20%,本文認為中國的長期護理保險在籌資的設計上需要參考這一國際發展趨勢,現階段長期護理保險繳費率不超過醫療保險繳費率的20%。

七、“整體化”路徑設計

(一)參保人員與保障對象

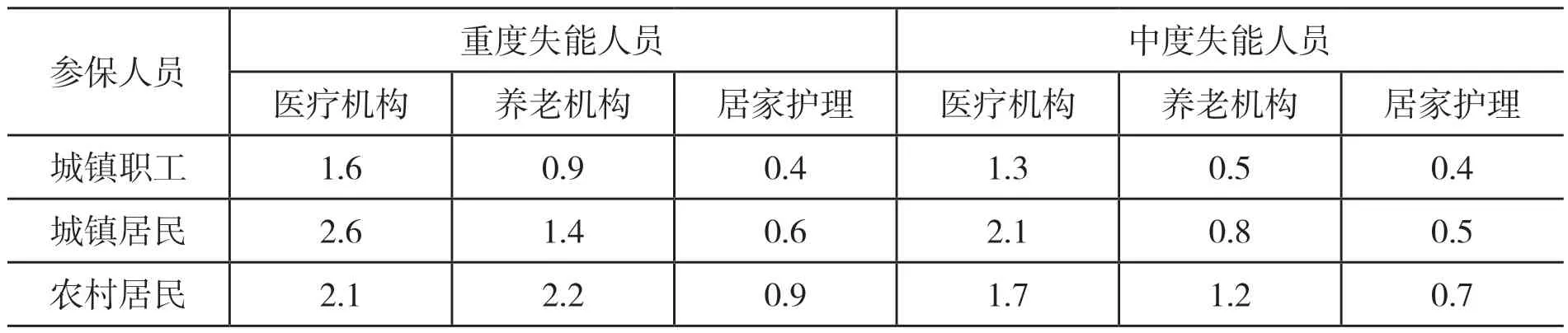

統一的參保人員和保障對象是長期護理保險“整體化”的前提。根據上文長期護理成本計算方式,測算得到全國城鄉長期護理成本,并與不同參保人員的平均工資和可支配收入對比,進一步可以得到不同參保人員在中、重度失能情況下的財務壓力狀況,見表5。從表5 中可以得到,城鄉居民在失能的情況下,面對的財務壓力要遠大于城鎮職工;在醫療機構中,重度失能的城鎮職工需要支付其平均工資1.6 倍進行長期護理,而城鄉居民需要面對自身可支配收入2 倍以上的支付壓力;在居家護理中,重度失能的城鎮職工財務壓力為平均工資的0.4 倍,但是農村居民面對的長期護理費用為自身可支配收入的0.9 倍。以上分析說明城鄉居民應對失能風險的能力更弱,更需要長期護理保障,所以城鄉居民應被納入長期護理保險的參保范圍中。

表5 城鎮職工、城鄉居民的長期護理財務壓力區別

本文根據前文的模型設計和參數設置,測算出中國2021 年城鎮職工、城鄉居民兩類參保人員的失能護理總費用情況,根據國家醫療保障局發布的《2021 年全國醫療保障事業發展統計公報》相關數據,對比分析中國失能護理費用和醫療費用。從表6 中可以得到,全民重度失能人員的護理總費用約為全民醫療總費用的12%,全民中、重度失能人員護理總費用約為全民醫療總費用的23%。根據上文分析的國際經驗——近年失能護理費用支出與醫療費用支出之間比率處于24%—27%區間,因此全民參保,保障中、重度失能人員的長期護理保險模式更符合當今國際長期護理保障發展趨勢。

表6 2021 年中國長期護理費用、醫療費用及保障情況 (億元)

(二)籌資水平與保障水平

目前中國城鎮職工基本醫療保險實際繳費率約為7.3%,①王震:《共同富裕背景下醫療保障的公平性:以職工醫保為例》,《經濟學動態》2022 年第3 期。城鄉居民基本醫療保險實際繳費率為約3%(其中個人繳費部分約1%,財政補助部分約2%),②實際繳費率=(居民繳費+財政補助)/城鄉居民可支配收入。根據國際經驗,長期護理保險繳費率約占醫療保險繳費率的20%,因此本文把城鎮職工長期護理保險繳費率設計在1.46%范圍內,而城鄉居民長期護理保險繳費率設計在0.6%范圍內。

試點城市的保障水平差距較大,前文提到青島、晉城、甘南藏族自治州的保障方案優越,平均保障水平能夠達到55%—83%區間。2016 年人社部出臺的《關于開展長期護理保險制度試點的指導意見》和2020 年醫保局發布的《關于擴大長期護理保險制度試點的指導意見》規定,“對符合規定的護理服務費用,基金支付水平總體控制在70%左右”,根據現實情況和政策要求,本文把保障水平設置在70%。

(三)“整體化”路徑方案

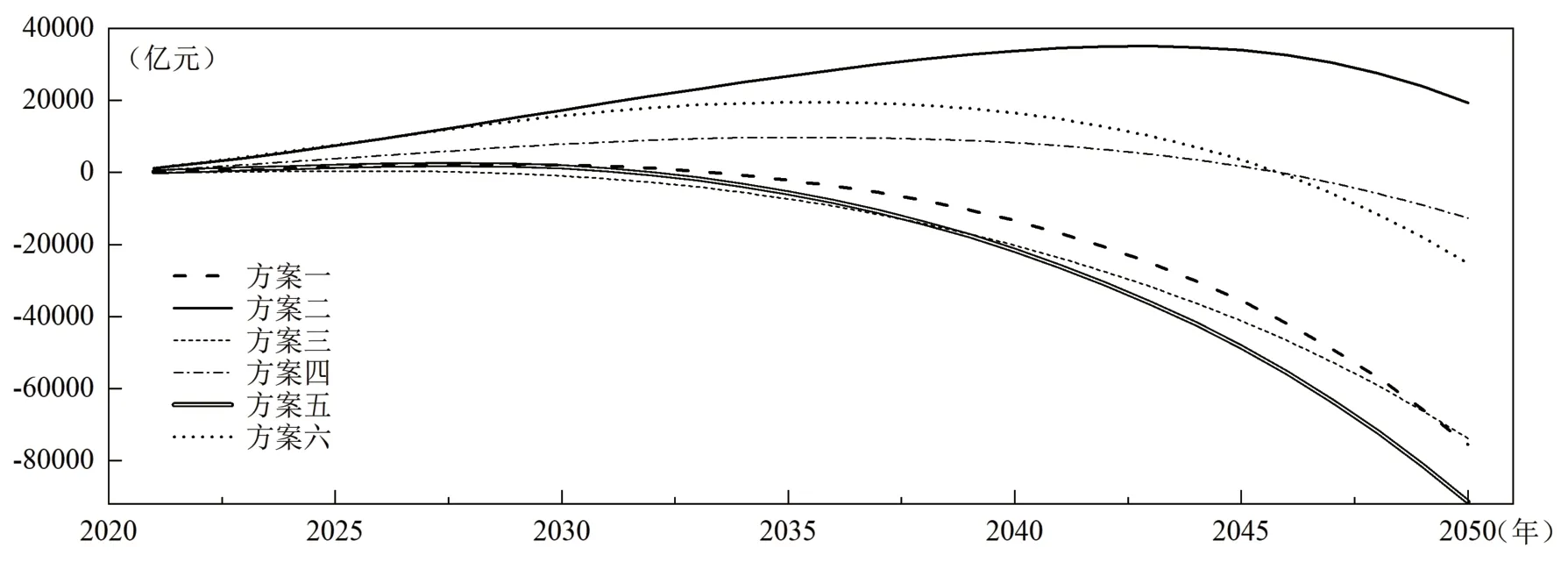

本文從基金可持續性角度探索中國長期護理保險“整體化”路徑,根據上文對參保范圍、保障對象、籌資水平和保障水平的設定,利用預測的2021—2050 年中國城鄉人口,進行中國基金可持續性測算。本文認為基金正向結余維持10 年左右為基金短期可持續,基金正向結余維持20 年及以上為基金長期可持續,中國長期護理保險“整體化”路徑設計和測算結果,見表7 和圖9。

圖9 六種方案基金結余狀況

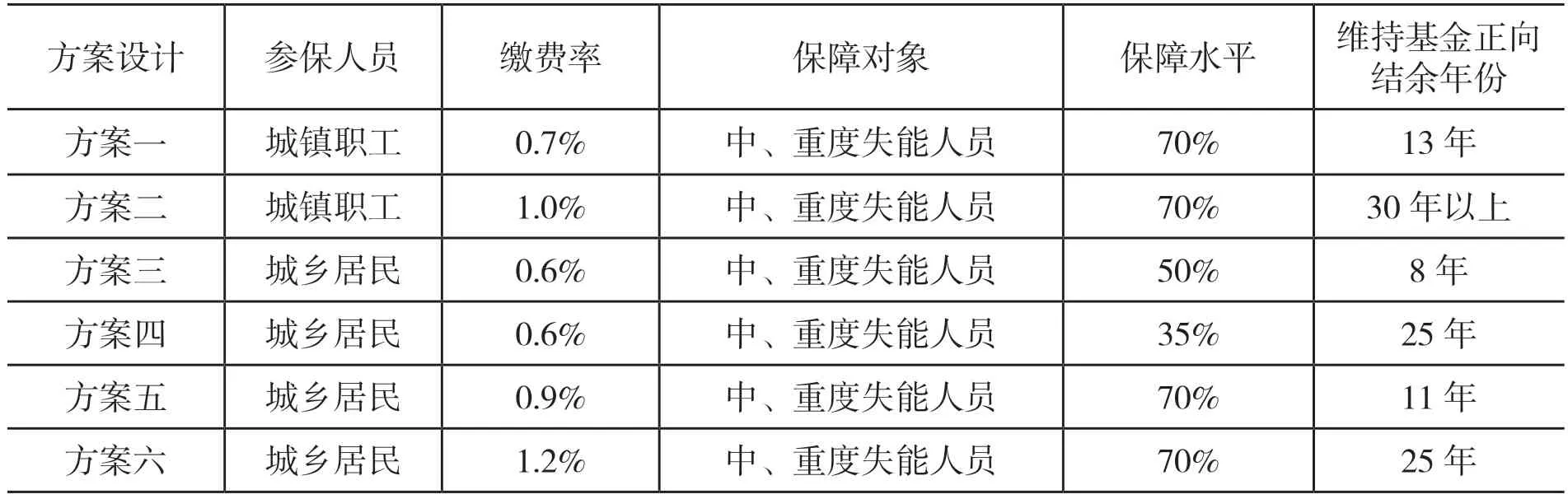

表7 城鎮職工和城鄉居民長期護理保險方案設計

表7 中方案一和方案二的參保主體為城鎮職工,方案一設置0.7%的繳費率(以城鎮職工平均工資為標準,采取青島城鎮職工繳費率),保障中、重度失能人員,保障水平為70%,基金正向結余至2033 年,實現基金短期可持續;方案二調整繳費率至1%,基金在預測期內一直維持結余狀態,實現基金長期可持續。

方案三和方案四的參保主體為城鄉居民,根據前文設計,方案三和方案四把城鄉居民繳費率設置為0.6%(以城鄉居民人均可支配收入為標準),并保障中、重度失能人員,在保障水平為50%的情況下,方案三在2029 年出現基金赤字,基金實現短期可持續,若保障水平為35%,方案四基金正向結余至2045 年,實現基金長期可持續。

但方案三和方案四的保障水平較低,若要提升城鄉居民保障水平至70%,在方案五0.9%的繳費率(以城鄉居民人均可支配收入為標準)情況下,基金短期可持續至2031 年,方案六繳費率為1.2%,基金長期可持續至2045 年。由于前文對城鄉居民繳費率設計上限為0.6%,所以為了實現整體保障水平的70%,城鄉居民需要0.3%—0.6%(以城鄉居民人均可支配收入為標準)的財政補助,即財政為城鄉居民補充50%—100%的繳費金額。

綜上,本文認為參保范圍覆蓋全民,中、重度失能人員為保障對象,城鎮職工繳費水平處于0.7%—1%區間,城鄉居民繳費水平為0.6%左右,財政補助城鄉居民可支配收入的0.3%—0.6%,維持保障水平70%左右,是可供中國長期護理保險選擇的一條可持續的“整體化”路徑。

八、結論及政策建議

本文利用2015—2018 年CHARLS 數據和齊次性Markov 過程,測算出60 歲及以上老年人健康狀態轉移概率矩陣,構建長期護理保險基金精算模型,預測29 個試點城市未來近30 年的基金可持續性狀況;以“七普”數據為基礎進行中國城鄉人口預測,根據國際長期護理保險發展態勢,從“碎片化”政策中,探索出適合中國發展的長期護理保險“整體化”路徑。主要研究結論為:2020 年擴大試點的第二批城市基金可持續性要優于2016 年的首批試點城市;適合中國長期護理保險發展的“整體化”路徑為:全民參保,中、重度失能人員納入保障范圍,0.7%—1%區間的城鎮職工繳費水平,0.6%的城鄉居民繳費水平,財政為城鄉居民補充其可支配收入的0.3%—0.6%,保障70%的長期護理費用。本文的結論表明,從2016 年試點工作開展到2020 年擴大試點,中國長期護理保險試點工作在探索中前進,試點政策設計在逐步科學合理化,試點方案與地方發展的適配性逐漸提升,長期護理保險的可持續性得到充分延展;通過測算得到,城鄉居民長期護理保障福利僅依靠自身群體繳費難以維持,為了實現保障水平的穩定和均衡,需要財政予以支持。

中國長期護理保險試點工作歷時七年,制度建設從無到有,制度保障從“零”到1.4 億人參保,百萬人享受,試點工作成效顯著。如今試點政策從“試水期”步入“變革期”,部分首批試點城市已步入政策的“穩定期”,“碎片化”的長期護理保險有陷入“再碎片化”陷阱的態勢,亟待“整體化”路徑設計與探索。

首先,國家需要統籌設計長期護理保險“整體化”路徑方案,為全面建設長期護理保險制度奠定基礎。“整體化”并非“一體化”,“整體化”路徑對制度框架進行構建,把握制度發展的方向盤,而地方可以根據自身的經濟發展水平、護理產業布局和老齡化進程,探索自身護理發展服務方向和“特色化”產業結構。“整體化”能夠促進未來“異地護理”格局的構建,使長期護理保險制度更好的適應勞動力流動趨勢。另外“整體化”路徑需盡快提出,因為制度轉軌成本已經出現,國家醫療保障局發布國家失能評估標準后,部分試點城市嘗試采用,但“擠出”了原有待遇享受人員,由于社會保障具有剛性發展的特征,試點城市變更原有失能評估標準困難增大。如果忽視“整體化”路徑設計與選擇,任由“碎片化”趨勢發展,制度轉軌風險不可避免,長期護理保險的公平性和效率性會受到嚴重影響。

其次,財政需要補充城鄉居民參保人員的長期護理保險繳費。城鄉居民參保人員的收入水平較低,繳費能力較弱。通過測算,長期護理保險繳費率為醫保繳費率20%的情況下,城鄉居民僅能達到35%—50%的長期護理保障水平,與城鎮職工70%的保障水平相比差距較大,城鄉居民難以實現保障的“互助共濟”;同樣由于城鄉居民收入水平低,其面對長期護理費用壓力更大,是福利保障中的弱勢群體。而財政是唯一穩定且充足的籌資主體,為了實現70%的均衡保障水平,需要財政長期為城鄉居民補貼其可支配收入的0.3%—0.6%。

最后,進一步擴大長期護理保險制度試點范圍。現行試點在27 個省級行政區的部分重要城市開展,試點集中于經濟相對發達地區,無法觀測到貧困地區長期護理保險的需求狀況;試點總體覆蓋呈現“點狀化”特征,導致試點政策對整體護理產業的影響甚微。擴大長期護理保險制度試點范圍,把更多一線、二線、三線和其他城市加入試點隊伍,進一步探究不同類型城市長期護理保障的共性和區別,為全面建設長期護理保險制度提供豐富經驗;另外擴大試點范圍有利于吸引大量人才、資金進入長期護理行業,促進中國健康老齡化事業的蓬勃發展。

猜你喜歡

中華養生保健(2020年7期)2020-11-16 01:14:02

家庭醫學(下半月)(2019年9期)2019-10-12 08:04:18

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

中國衛生(2016年2期)2016-11-12 13:22:32

中國中醫藥現代遠程教育(2014年20期)2014-03-01 04:31:38

哈爾濱醫藥(2014年2期)2014-02-27 13:35:10

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12