國有企業(yè)跨國供應(yīng)鏈中的成本控制管理與實踐

2023-09-13 14:01:56陶敬中李岳張哲楊玉君侯學(xué)健常添惠

供應(yīng)鏈管理 2023年1期

陶敬中 李岳 張哲 楊玉君 侯學(xué)健 常添惠

關(guān)鍵詞:跨國供應(yīng)鏈;成本控制管理;國勘公司;案例分析

中圖分類號:F25224 文獻(xiàn)標(biāo)志碼:A 文章編號:2096-7934(2023)01-0043-08

一、引言

隨著經(jīng)濟(jì)全球化與區(qū)域經(jīng)濟(jì)一體化進(jìn)程不斷推進(jìn),企業(yè)間的商業(yè)競爭模式由傳統(tǒng)的產(chǎn)品價格競爭、質(zhì)量競爭,逐漸轉(zhuǎn)變?yōu)楣?yīng)鏈的競爭。因此,企業(yè)想要建立可持續(xù)的競爭優(yōu)勢,就要實施供應(yīng)鏈管理。供應(yīng)鏈管理是企業(yè)基于提高自身競爭優(yōu)勢進(jìn)行的一種有效管理,是推進(jìn)企業(yè)向高質(zhì)量發(fā)展的重要舉措。在建立有效的供應(yīng)鏈管理模式后,企業(yè)可以在一定程度上降低成本,包括產(chǎn)品生產(chǎn)成本和銷售成本,從而降低企業(yè)生產(chǎn)運營的風(fēng)險。此外,供應(yīng)鏈管理模式的實踐還可以進(jìn)一步加快產(chǎn)品庫存周轉(zhuǎn)效率,縮短資金周轉(zhuǎn)時限,從而實現(xiàn)企業(yè)利潤的提升。然而,國際經(jīng)濟(jì)形勢不確定性的增加,使傳統(tǒng)供應(yīng)鏈面臨中斷的風(fēng)險,企業(yè)盈收增長停滯不前,企業(yè)供應(yīng)鏈亟需提升應(yīng)對市場環(huán)境動蕩的能力。更為關(guān)鍵的是,在此背景下,傳統(tǒng)供應(yīng)鏈的弊端日益凸顯,各企業(yè)都在尋求如何控制和降低成本,企業(yè)供應(yīng)鏈管理中的成本控制顯得尤為關(guān)鍵。隨著已有研究對供應(yīng)鏈管理的不斷深入和拓展,供應(yīng)鏈管理已從功能職能轉(zhuǎn)變?yōu)殛P(guān)系管理。在這個過程中,已有文獻(xiàn)將成本控制和供應(yīng)鏈管理相結(jié)合,從而達(dá)到降本增效的效果。在數(shù)字經(jīng)濟(jì)不斷發(fā)展的背景下,信息化為企業(yè)供應(yīng)鏈成本控制管理提供了新的視角。值得注意的是,與私營企業(yè)相比,國有企業(yè)由于體量龐大,供應(yīng)鏈的成本控制管理將會面臨更高的人力與資金成本,且多數(shù)企業(yè)不知如何將信息化技術(shù)嵌入到供應(yīng)鏈當(dāng)中,進(jìn)而實現(xiàn)供應(yīng)鏈成本降低,容易陷入“學(xué)習(xí)陷阱”。基于此,在信息技術(shù)視角下探究國有企業(yè)如何進(jìn)行跨國供應(yīng)鏈的成本控制管理,是企業(yè)建立可持續(xù)性競爭優(yōu)勢的重要途徑。

在數(shù)字經(jīng)濟(jì)迅猛發(fā)展的背景下,已有研究將數(shù)字化和信息化概念引入供應(yīng)鏈成本控制與管理中。楊洋(2019)認(rèn)為數(shù)字孿生技術(shù)可以提供物聯(lián)網(wǎng)設(shè)備中所有設(shè)備的運行狀態(tài)信息,并為供應(yīng)鏈網(wǎng)絡(luò)提供端到端的流程可視化工具,從而使企業(yè)提高效率并節(jié)省成本[1]。陳建鑫(2022)發(fā)現(xiàn),大數(shù)據(jù)賦能下構(gòu)建的電商供應(yīng)成本控制策略,可以強(qiáng)化生產(chǎn)、物流等供應(yīng)鏈成本控制,以實現(xiàn)對供應(yīng)鏈成本的顯著降低,同時進(jìn)一步提升企業(yè)的市場競爭力[2]。陳蓓蕾(2020)在互聯(lián)網(wǎng)經(jīng)濟(jì)背景下分析了供應(yīng)鏈管理面臨的挑戰(zhàn),并以京東集團(tuán)現(xiàn)有的供應(yīng)鏈管理模式為例,提出了供應(yīng)鏈管理創(chuàng)新思路[3]。然而,已有研究多數(shù)停留在供應(yīng)鏈成本控制的概念與問題描述上,鮮有研究通過案例分析的方法,對于國有企業(yè)如何進(jìn)行供應(yīng)鏈成本控制,其對企業(yè)的績效有何種影響進(jìn)行研究。基于此,本文選取中石化集團(tuán)國勘公司為案例對象,研究如何利用供應(yīng)鏈成本管理理論和方法來改善企業(yè)成本控制問題,以幫助企業(yè)提高效率和降低總成本。該研究對于推動國有企業(yè)供應(yīng)鏈轉(zhuǎn)型具有十分重要的現(xiàn)實意義,同時有望為傳統(tǒng)供應(yīng)鏈向低成本、高績效的供應(yīng)鏈轉(zhuǎn)型實踐提供借鑒與參考。

二、供應(yīng)鏈理論背景回顧與應(yīng)用

(一)供應(yīng)鏈理論背景回顧

HandheldandNiehols(1999)最早提出供應(yīng)鏈成本,分析供應(yīng)鏈成本在和其他企業(yè)相聯(lián)系時可以分為兩種:一是管理供應(yīng)鏈上主體的成本,二是為獲取相關(guān)信息的和合作機(jī)會的成本[4]。該理論強(qiáng)調(diào)供應(yīng)鏈上所有企業(yè)只是表面相互獨立,實際運營是緊密聯(lián)系并相關(guān)的,還提出了供應(yīng)鏈成本可以進(jìn)行數(shù)據(jù)量化處理。SeuringandGoldback(2004)結(jié)合以前學(xué)者在直接成本和間接成本的劃分方法引入作業(yè)成本的基礎(chǔ)上將供應(yīng)鏈成本劃分為:直接成本、作業(yè)成本和交易成本[5]。周珺(2016)認(rèn)為供應(yīng)鏈管理是指在滿足客戶需求的條件下,為達(dá)到客戶所需產(chǎn)品或服務(wù)供應(yīng)鏈成本最小的目標(biāo)[6],而把供應(yīng)鏈上的所有供應(yīng)商、制造商、服務(wù)企業(yè)和渠道商等有效地組織在一起來進(jìn)行管理的方法。徐軍(2020)指出,供應(yīng)鏈成本管理就是全面掌控產(chǎn)品從生產(chǎn)到銷售的各個環(huán)節(jié),實現(xiàn)制造企業(yè)優(yōu)化管理,同時降低總成本投入,提高整體經(jīng)營效益[7]。王守波(2021)從制造行業(yè)對供應(yīng)鏈成本控制進(jìn)行分析,供應(yīng)鏈成本控制包括為整個供應(yīng)鏈運行的所有直接和間接支出,供應(yīng)鏈成本控制也應(yīng)該盡可能地從所有支出入手[8]。

隨著數(shù)字技術(shù)的快速發(fā)展與全面應(yīng)用,信息與數(shù)字賦能的管理方法逐漸融入到供應(yīng)鏈管理中。已有研究認(rèn)為,信息集成的供應(yīng)鏈管理是將信息化思想融入到傳統(tǒng)的供應(yīng)鏈管理中,通過發(fā)揮信息化的最大作用來對原有的供應(yīng)鏈進(jìn)行升級,從而有效優(yōu)化供應(yīng)鏈管理模式[9]。徐建忠等(2010)基于供應(yīng)鏈管理思想,研究發(fā)現(xiàn)供應(yīng)鏈信息化的發(fā)展并不是一蹴而就的,不同階段的基礎(chǔ)建設(shè)驅(qū)動供應(yīng)鏈管理的因素也存在差異[10]。頡茂華等(2019)采用伊利集團(tuán)作為案例研究樣本,并基于動態(tài)理論探討了綠色供應(yīng)鏈管理信息化的實施原因與路徑。研究發(fā)現(xiàn),面對不斷變化的市場環(huán)境,供應(yīng)鏈信息化促進(jìn)了企業(yè)間的信息共享,使供應(yīng)鏈各環(huán)節(jié)的聯(lián)系更加緊密[11]。由此可見,信息化的建設(shè)是企業(yè)供應(yīng)鏈管理的前提與保障。信息技術(shù)的靈活應(yīng)用能夠提升供應(yīng)鏈管理的有效性,缺乏信息技術(shù)賦能的供應(yīng)鏈會導(dǎo)致供應(yīng)鏈各環(huán)節(jié)間難以實現(xiàn)緊密的聯(lián)系。此外,也有學(xué)者將研究視角轉(zhuǎn)移到成本控制,探究供應(yīng)鏈管理的信息化對企業(yè)供應(yīng)鏈成本的影響效應(yīng)。陳建鑫(2022)認(rèn)為,供應(yīng)鏈成本控制是指企業(yè)在設(shè)定成本控制目標(biāo)的基礎(chǔ)上,對供應(yīng)鏈各環(huán)節(jié)施行有效的供應(yīng)鏈管理措施,從而實現(xiàn)供應(yīng)鏈成本控制[12]。將信息技術(shù)嵌入到供應(yīng)鏈管理中可以有效促進(jìn)信息共享的及時性,降低企業(yè)成本,增強(qiáng)整體競爭力,從而推動供應(yīng)鏈的可持續(xù)發(fā)展[13]。與之相反,宋華等(2022)指出,供應(yīng)鏈的信息化與數(shù)字化也需要投入較高的資金與時間,對于非數(shù)字化企業(yè)可能會面臨供應(yīng)鏈管理信息化效率低和標(biāo)準(zhǔn)不協(xié)同等問題,即存在“數(shù)字化悖論”現(xiàn)象,從而難以取得預(yù)期成效[14]。

(二)供應(yīng)鏈理論在實踐中的應(yīng)用

供應(yīng)鏈成本管控“躬身入局,挺膺負(fù)責(zé)”的管理理念,在“聚焦界面,規(guī)范過程,管事又管人,管事抓接口,管人抓責(zé)任”上下功夫,總部對海外作業(yè)者項目的供應(yīng)鏈管理界面下沉至海外供應(yīng)鏈的各個關(guān)鍵節(jié)點,橫向覆蓋,縱向穿刺,做到事前計劃,事中審批,事后評價,實現(xiàn)業(yè)務(wù)管控和人員管理兩個維度上的垂直。成本管控的主要措施是“一會兩級三抓手”:“一會”指在總部層面設(shè)立全球供應(yīng)管理委員會,監(jiān)督和督促海外作業(yè)者項目供應(yīng)活動的合規(guī)性。“兩級”指總部對海外作業(yè)者項目分級授權(quán),總部采辦貿(mào)易部為海外作業(yè)者項目供應(yīng)鏈集中管理中心,海外作業(yè)者項目為具體執(zhí)行中心,實行兩級管理。“三抓手”指以計劃、審批和考核為開展垂直過程管控的抓手,海外作業(yè)者項目編制年度物資采辦計劃和滾動編制季度物資采辦計劃;總部采辦貿(mào)易部和全球供應(yīng)管理委員會對海外作業(yè)者項目分別進(jìn)行年度與季度的物資采辦計劃,并對供應(yīng)鏈的重要事項進(jìn)行嚴(yán)格的審批;總部采辦貿(mào)易部和海外作業(yè)者項目共同對海外供應(yīng)鏈經(jīng)理實施年度個人績效考核;總部采辦貿(mào)易部基于供應(yīng)鏈的改進(jìn)指標(biāo)對海外作業(yè)者項目實施年底考核,并根據(jù)完成情況進(jìn)行打分與評價;總部給海外作業(yè)者項目年度績效考核指標(biāo)中增設(shè)降庫指標(biāo),降庫指標(biāo)完成情況將直接影響項目年度績效考核結(jié)果。

三、特征性事實分析

(一)國勘公司現(xiàn)行供應(yīng)鏈架構(gòu)

油氣行業(yè)作為典型的傳統(tǒng)行業(yè),是影響國民經(jīng)濟(jì)發(fā)展的重要組成部分。隨著數(shù)字經(jīng)濟(jì)的迅猛發(fā)展,在數(shù)字技術(shù)的推動下賦予了油氣行業(yè)大數(shù)據(jù)支撐、網(wǎng)絡(luò)化與智能化運作的新特征。從早期采用人工地面地質(zhì)勘探發(fā)展到數(shù)字二維與三維地震處理技術(shù),現(xiàn)階段已經(jīng)可以通過智能鉆井與智能油氣田進(jìn)行生產(chǎn)[15]。隨著“互聯(lián)網(wǎng)+”的發(fā)展,數(shù)字技術(shù)的應(yīng)用已經(jīng)從勘探生產(chǎn)發(fā)展到企業(yè)管理層面。運營管理方面,由原本的粗放管理邁向精益管理;組織變革方面,由傳統(tǒng)組織邁向敏捷組織;供應(yīng)鏈管理由傳統(tǒng)線性“串聯(lián)式”結(jié)構(gòu)向網(wǎng)絡(luò)狀結(jié)構(gòu)轉(zhuǎn)變。值得注意的是,由于油氣勘探行業(yè)的海外作業(yè)者項目眾多,傳統(tǒng)的線性采辦過程過于繁瑣,更容易面臨供應(yīng)鏈中斷的風(fēng)險,因此油氣行業(yè)的供應(yīng)鏈轉(zhuǎn)型具有緊迫性與必要性。

國勘公司海外作業(yè)者項目眾多,受實際經(jīng)營環(huán)境、管理水平和外部環(huán)境等因素的影響,傳統(tǒng)供應(yīng)鏈的問題凸顯,主要表現(xiàn)為:其一,管控缺位,存在海外作業(yè)者項目對公司總部的指令執(zhí)行“打折扣”的現(xiàn)象,具體表現(xiàn)為向總部上報的相關(guān)資料不完整、不及時等問題;其二,信息流通不暢,由于供應(yīng)鏈管理中的信息化水平較低,“數(shù)據(jù)孤島”的存在使企業(yè)內(nèi)部的敏捷性降低,抑制了供應(yīng)鏈各環(huán)節(jié)中信息的自由流動,信息共享不充分;其三,庫存高企,海外作業(yè)者項目物資庫存積壓較多,金額高、庫齡長、周轉(zhuǎn)率低,積壓物資處置進(jìn)展緩慢,無使用計劃物資長期占用庫存。庫存資金占用主體不明確,考核制度和責(zé)任追究制度不完善,生產(chǎn)運維物資的定額管理不完善。

(二)國勘公司供應(yīng)鏈成本控制特征

國勘公司的業(yè)務(wù)流程呈現(xiàn)線性模式,本文通過對油氣勘探與銷售業(yè)務(wù)流程的梳理,旨在厘清供應(yīng)鏈流程中亟需轉(zhuǎn)型的環(huán)節(jié)以構(gòu)建供應(yīng)鏈成本管控方案,從而提升企業(yè)生產(chǎn)運營能力。總體來看,國勘公司供應(yīng)鏈流程主要分為采辦計劃、采購實施、生產(chǎn)制造準(zhǔn)備、生產(chǎn)制造、出廠檢驗、包裝與發(fā)運、運輸清關(guān)、驗收入庫、物資倉儲與出庫、合同履行與合同付款等環(huán)節(jié)。首先,需求部門根據(jù)生產(chǎn)需求提出需求計劃,由采辦組根據(jù)海外采辦管理辦法與庫存量對需求訂單進(jìn)行審批、制定采購計劃與合同執(zhí)行;其次,供應(yīng)鏈部門根據(jù)用戶或需求部門確認(rèn)海外供應(yīng)商的選擇范圍,對潛在供應(yīng)商進(jìn)行資質(zhì)審查,并通過招標(biāo)采購或非招標(biāo)采購的方式履行采購計劃;再次,由供應(yīng)鏈部門組織需求部門、質(zhì)量負(fù)責(zé)部門、供應(yīng)商等參與開工會議與質(zhì)量定制計劃,并組織生產(chǎn)制造;最后,經(jīng)過物資的運輸對物資進(jìn)行倉庫管理,供應(yīng)商履行合同義務(wù)后根據(jù)支付條款規(guī)定進(jìn)行支付。基于上述描述可以清晰地認(rèn)識到,業(yè)務(wù)流程與海外供應(yīng)商管理是國勘公司進(jìn)行成本管控的核心,目前國勘公司已經(jīng)開始對供應(yīng)鏈成本管理與控制進(jìn)行戰(zhàn)略部署。

(三)國勘公司供應(yīng)鏈成本管理存在的問題

基于前文的描述與分析,國勘公司現(xiàn)行供應(yīng)鏈各環(huán)節(jié)中,業(yè)務(wù)流程與海外供應(yīng)商管理是當(dāng)前該公司進(jìn)行供應(yīng)鏈成本管控的重點環(huán)節(jié)。國勘公司的海外作業(yè)者項目眾多,企業(yè)供應(yīng)鏈涉及多個部門,供應(yīng)鏈成本管理問題是一個綜合問題,各部門業(yè)務(wù)交織在一起,一個部門出現(xiàn)的問題會進(jìn)一步轉(zhuǎn)移影響其他部門。因此,該部分將從兩個關(guān)鍵環(huán)節(jié)分析國勘公司現(xiàn)行供應(yīng)鏈成本管理中存在的問題。

第一,業(yè)務(wù)流程問題。國勘公司的供應(yīng)鏈組織結(jié)構(gòu)表現(xiàn)為傳統(tǒng)的線性結(jié)構(gòu)。現(xiàn)有供應(yīng)鏈組織結(jié)構(gòu)仍為資產(chǎn)驅(qū)動型的線性結(jié)構(gòu),尚未形成以客戶為中心的動態(tài)網(wǎng)絡(luò)結(jié)構(gòu)。首先,線性供應(yīng)鏈結(jié)構(gòu)使業(yè)務(wù)流程中各環(huán)節(jié)的透明性較弱,從原油采購到物流倉儲需要依次通過多個環(huán)節(jié),由于國勘公司的供應(yīng)商較多,端到端的可見性降低,各環(huán)節(jié)間的協(xié)同性不足,繁瑣的業(yè)務(wù)流程增加了企業(yè)的交易成本。其次,線性供應(yīng)鏈結(jié)構(gòu)使供應(yīng)鏈反應(yīng)過程遲緩,信息傳遞效率、數(shù)據(jù)準(zhǔn)確性與時效性有待提高。供應(yīng)鏈中信息共享對企業(yè)發(fā)展的重要性已經(jīng)得到學(xué)術(shù)界的普遍認(rèn)同,而數(shù)據(jù)是信息化供應(yīng)鏈的生命線和供應(yīng)鏈成本控制的核心。國勘公司線性的供應(yīng)鏈結(jié)構(gòu)是缺乏信息化賦能的主要體現(xiàn),尚未形成完善的數(shù)據(jù)管理體系,難以實現(xiàn)信息實時捕捉和獲取。一方面,部門間信息系統(tǒng)不一致,企業(yè)各環(huán)節(jié)涉及眾多各自獨立的信息系統(tǒng),系統(tǒng)架構(gòu)、數(shù)據(jù)模型各異,使得不同系統(tǒng)間數(shù)據(jù)資源難以共享;另一方面,海外作業(yè)者項目與總部信息無法實時互換,形成信息孤島。最后,線性供應(yīng)鏈結(jié)構(gòu)使各環(huán)節(jié)的溝通效率降低,對于供應(yīng)鏈管理來說,與外部供應(yīng)商的協(xié)作是工作的重點之一,因此構(gòu)建高效的工具來支撐供應(yīng)鏈上下游的協(xié)同工作十分重要,低效率的協(xié)同工作增加了企業(yè)的溝通成本。

第二,海外供應(yīng)商問題。目前,國勘公司的海外油氣業(yè)務(wù)遍布非洲、中亞、中東、俄羅斯、美洲、南亞太等26個國家,共有49個油氣勘探開發(fā)合作項目。由此可見,國勘公司在整個供應(yīng)鏈中存在較多的海外供應(yīng)商,容易缺乏合理的戰(zhàn)略發(fā)展目標(biāo)與規(guī)劃,從而導(dǎo)致供應(yīng)鏈資源無法有效利用的問題。首先,國勘公司還未建立統(tǒng)一規(guī)范的供應(yīng)商績效評估體系,導(dǎo)致出現(xiàn)供應(yīng)商交付的產(chǎn)品、服務(wù)、工程質(zhì)量或者延遲交貨等問題,會對石油生產(chǎn)造成重大影響,甚至出現(xiàn)安全生產(chǎn)事故。其次,由于對資源國本地市場行情信息掌握有限,對海外項目供應(yīng)商資質(zhì)信息了解不充分,在招標(biāo)過程中供應(yīng)商可能存在虛假報價、以次充好等問題,增加采購成本。最后,信息溝通不暢,部分供應(yīng)商對項目理解不充分。由于現(xiàn)階段在石油專用設(shè)備上并未與海外供應(yīng)商形成戰(zhàn)略合作關(guān)系,因此與供應(yīng)商聯(lián)系的深度與廣度不夠,多數(shù)僅停留在初級層面。尤其在技術(shù)、信息與市場等方面的共享程度較低,國勘公司與海外供應(yīng)商的戰(zhàn)略關(guān)系的培育與開發(fā)仍有待提升。這使得招標(biāo)過程中,部分供應(yīng)商對項目工作范圍和內(nèi)容理解不全面,報價不準(zhǔn)確,導(dǎo)致中標(biāo)后履行合同時要求增加費用、變更合同的情況,使得合同費用超出預(yù)算。

四、研究設(shè)計

(一)研究方法選擇

研究采用單案例分析法,在選取單個典型樣本企業(yè)的基礎(chǔ)上,對該樣本企業(yè)之下的多個部門單位進(jìn)行深入分析并構(gòu)建理論框架[16]。本文采用此種研究方法進(jìn)行分析的原因在于:

①探索信息化對企業(yè)供應(yīng)鏈成本控制管理的影響屬于“how”類型的問題,案例研究對于此類問題的解決具有一定的適用性;

②供應(yīng)鏈成本控制管理問題,尤其是企業(yè)依托信息技術(shù)進(jìn)行供應(yīng)鏈成本控制管理能達(dá)到何種實施效果問題尚處于探索階段,利用案例分析法可以有針對性地對收集的一手和二手資料進(jìn)行集中研究,不僅有利于更好地貼近本文的研究目標(biāo),還有助于充分地了解研究樣本的真實情況[17],從而提高研究的信度。

(二)案例樣本選擇

與大樣本研究的隨機(jī)抽樣法有所不同,本文采取的案例研究法是遵循理論抽樣,并非統(tǒng)計抽樣。值得注意的是,本文采取的理論抽樣可以滿足所選擇的企業(yè)樣本對于研究問題的特殊性,能夠更好地回答本文的研究問題。相反,統(tǒng)計抽樣則僅根據(jù)數(shù)據(jù)易獲得性與行業(yè)的代表性等表層因素回答研究問題。因此,遵循案例選擇的典型性原則,本文選擇國勘公司作為案例分析的研究對象。該公司是中國石化集團(tuán)對外從事上游油氣項目開發(fā)的代表公司,也是中石化集團(tuán)海外油氣勘探開發(fā)與作業(yè)一體化的專業(yè)戰(zhàn)略經(jīng)營公司,其具體情況如下:

國勘公司按照中國石化集團(tuán)部署,海外權(quán)益石油產(chǎn)量于2009年達(dá)到了1279萬噸,獲得權(quán)益油產(chǎn)量總計3500余萬噸。該公司總部共設(shè)有17個職能部門,中外員工總數(shù)達(dá)到了3400余人。國勘公司長期以來不斷加大與海外油氣資源的合作力度,致力于在全球范圍內(nèi)進(jìn)行海外油氣項目的開發(fā)與投資,包括陸地、海上與深海等勘探開發(fā)。在這樣的戰(zhàn)略之下,該公司現(xiàn)已實現(xiàn)國際化的布局。國勘公司之所以構(gòu)建供應(yīng)鏈管理信息化路徑,主要的原因如下:國勘公司的海外作業(yè)者項目眾多,項目開發(fā)涉及全球。作為非數(shù)字化企業(yè),公司供應(yīng)鏈管理系統(tǒng)面臨巨大挑戰(zhàn),尤其是在信息化管理方面。雖然國勘公司各個部門已經(jīng)建立了信息化系統(tǒng),但各個系統(tǒng)之間的關(guān)聯(lián)性不強(qiáng),從而導(dǎo)致各部門進(jìn)行數(shù)據(jù)交換與合并十分困難,大大提高了信息共享難度,加劇了供應(yīng)鏈各環(huán)節(jié)溝通成本與交易成本。基于上述背景,國勘公司開始對現(xiàn)有供應(yīng)鏈進(jìn)行科學(xué)的整理與規(guī)劃,致力于打造適合自己的供應(yīng)鏈信息化管理策略。將數(shù)字技術(shù)嵌入到現(xiàn)有的供應(yīng)鏈系統(tǒng)當(dāng)中,將供應(yīng)鏈中采購、招標(biāo)、勘探、運輸和入庫等環(huán)節(jié)有效地連接在一起,并形成統(tǒng)一的整體,提升了業(yè)務(wù)流程間信息傳遞與共享效率。因此,選取國勘公司作為本文案例分析的典型樣本具有合理性與代表性。

(三)數(shù)據(jù)來源

研究的數(shù)據(jù)通過以下兩種方式進(jìn)行收集:

①實地調(diào)研。從2021年2月起,對國勘公司的董事長、總經(jīng)理、副總經(jīng)理、海外項目等部門負(fù)責(zé)人進(jìn)行正式與非正式訪談。研究團(tuán)隊對國勘公司實地訪談時間達(dá)到30個小時以上,且每場訪談都有專人進(jìn)行錄音、拍照與文字記錄,訪談結(jié)束后整理訪談紀(jì)要,從而獲取一手?jǐn)?shù)據(jù)。

②二手文檔與資料。為了更加了解國勘公司現(xiàn)行供應(yīng)鏈成本控制管理的實際狀況,本文通過新聞報道、Wind數(shù)據(jù)庫、企業(yè)官網(wǎng)與知網(wǎng)文獻(xiàn)中充分挖掘有效資料,包括國勘公司的基本信息、發(fā)展歷程、財務(wù)信息、戰(zhàn)略規(guī)劃、業(yè)務(wù)流程以及海外的合作項目,可以對案例樣本進(jìn)行更多的了解與把握。

五、案例分析

(一)建立供應(yīng)鏈治理的成本管控機(jī)制模型

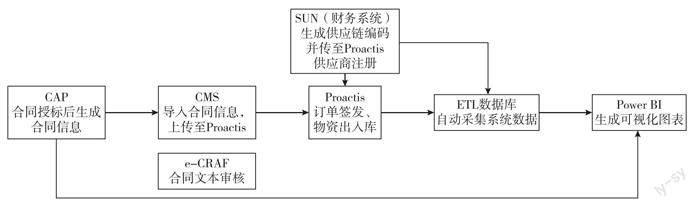

國勘公司針對供應(yīng)鏈中的問題,對海外作業(yè)者項目供應(yīng)鏈實施垂直過程管控。第一,國勘公司在垂直過程管控中將供應(yīng)鏈分為兩級管理中心,上級為總部采辦貿(mào)易部門,主要對海外作業(yè)者項目相關(guān)業(yè)務(wù)進(jìn)行集中管理,下級為海外作業(yè)者項目部門,負(fù)責(zé)對供應(yīng)鏈各個環(huán)節(jié)的業(yè)務(wù)執(zhí)行進(jìn)行管理。第二,貼近企業(yè)的生產(chǎn)實際規(guī)劃了供應(yīng)鏈流程,明確了服務(wù)采辦、物資采辦與庫存的職能與工作流程,提高了供應(yīng)鏈管控效率。第三,搭建了全程在案,實時追溯的信息系統(tǒng)(CAP、CMS、AVR、E-CRAF、Proactis、ETL、PowerBI)

海外供應(yīng)鏈的信息系統(tǒng)包含:CAP:合同管理、CMS:合同信息管理、AVR:供應(yīng)商注冊、E-CRAF:合同文本審核、Proactis:采購訂單、庫存和發(fā)票管理、ETL:供應(yīng)鏈數(shù)據(jù)信息集成、PowerBI:供應(yīng)鏈績效可視化管理。。在海外供應(yīng)鏈中強(qiáng)化了信息系統(tǒng)的使用,將供應(yīng)鏈中各個環(huán)節(jié)進(jìn)行整合,實現(xiàn)全流程高效實施垂直過程管控,具體表現(xiàn)為合同信息與財務(wù)付款動態(tài)聯(lián)動,優(yōu)化后的供應(yīng)鏈可以在項目管理、成本控制與供應(yīng)商管理中提供實時、有價值與高質(zhì)量的信息(如圖1所示)。

圖1 海外供應(yīng)鏈的信息系統(tǒng)

截至2019年12月,國勘公司在海外作業(yè)者項目成本累計降低271億美元,約人民幣19億元。其中,海外作業(yè)項目中的物資采辦支出減少了1468萬美元,服務(wù)采辦支出減少17053萬美元,國勘公司通過供應(yīng)鏈垂直過程管控,大大提升了企業(yè)總部對海外作業(yè)者項目供應(yīng)鏈的管控力度與效率,有效緩解了供應(yīng)鏈各環(huán)節(jié)中管控缺位與信息化不足的問題,達(dá)到程序規(guī)范、界面清晰、職責(zé)分明、效率提升、風(fēng)險降低、成本減少、保證質(zhì)量和安全供應(yīng)的目的。不僅如此,由于供應(yīng)鏈中信息流動加快,信息共享更加充分,海外作業(yè)者項目庫存積壓問題得到了改善。據(jù)統(tǒng)計,2018年和2019年累積壓降海外作業(yè)項目庫存8653萬美元,提升了庫存物資周轉(zhuǎn)率,加強(qiáng)了無計劃使用物資的處置力度,大幅度降低了企業(yè)成本。

(二)最優(yōu)策略分析

在單案例分析中,相對于傳統(tǒng)的供應(yīng)鏈管理,國勘公司的供應(yīng)鏈的垂直過程管控具有較大的革新,實現(xiàn)了從傳統(tǒng)到智能、單線到多元的供應(yīng)鏈體系的過渡與轉(zhuǎn)化,從而大幅度降低了供應(yīng)鏈成本。這是供應(yīng)鏈成本管控下的企業(yè)績效作用機(jī)制發(fā)揮的實現(xiàn)手段。首先,從階段性轉(zhuǎn)型的有效性來看,盡管垂直過程管控形成了“統(tǒng)一管理、分級負(fù)責(zé)、授權(quán)采購、共同參與,有效監(jiān)督”的良好運行態(tài)勢。本文用案例研究的方式清晰地展現(xiàn)了國勘公司傳統(tǒng)供應(yīng)鏈成本管控的過程,實踐表明:成本管控后的跨國供應(yīng)鏈可以形成多層次、緊密聯(lián)合、相互聯(lián)動的供應(yīng)網(wǎng)絡(luò)。供應(yīng)鏈中的各個部門可以通過云信息系統(tǒng)獲取有效信息,核心環(huán)節(jié)的申請、審批與業(yè)務(wù)情況實時傳達(dá)到對應(yīng)部門,實現(xiàn)供應(yīng)鏈信息傳遞效率,同時保留垂直過程管控下各個部門管理職能的清晰劃分。數(shù)字技術(shù)的深入嵌入打破了傳統(tǒng)供應(yīng)鏈的垂直線性結(jié)構(gòu),整體上供應(yīng)鏈的敏捷性的提升。從傳統(tǒng)供應(yīng)鏈到垂直過程管控到供應(yīng)鏈數(shù)字化的階段性過度與轉(zhuǎn)型,具有較強(qiáng)的示范性與可借鑒性。

其次,從實踐的有效性來看,該供應(yīng)鏈模式的嘗試性探索是以信息化技術(shù)為底層基礎(chǔ)設(shè)施,是實現(xiàn)供應(yīng)鏈成本控制的支撐,系統(tǒng)的中心是具有供應(yīng)鏈智能大腦的數(shù)字化供應(yīng)鏈控制塔,依托于數(shù)字化供應(yīng)鏈協(xié)同平臺,與數(shù)字化技術(shù)、數(shù)字化運營生態(tài)系統(tǒng)三位一體,共同構(gòu)筑了數(shù)字化的管理生態(tài)系統(tǒng)。本案例最終的實現(xiàn)效果將會在實證分析中進(jìn)行檢驗。

最后,從國家政策方向的有效性看,國有企業(yè)供應(yīng)鏈成本管控已然成為我國經(jīng)濟(jì)高質(zhì)量發(fā)展的驅(qū)動力,時代的發(fā)展與國家政策的支撐使得供應(yīng)鏈轉(zhuǎn)型進(jìn)程不斷推進(jìn)。2018年4月,我國商務(wù)部等8個部門推動了供應(yīng)鏈創(chuàng)新與應(yīng)用的試點通知,并將整個產(chǎn)業(yè)供應(yīng)鏈信息化、智能化和國際化作為試點工作的重要任務(wù)之一。國勘公司此次構(gòu)建的供應(yīng)鏈符合國家對供應(yīng)鏈建設(shè)的改革方向,能夠為企業(yè)供應(yīng)鏈轉(zhuǎn)型提供新參照。

六、理論驗證與結(jié)論

本文運用單案例研究法,以國勘公司為研究對象,通過對該公司供應(yīng)鏈轉(zhuǎn)型的演化分析,探究了國勘企業(yè)從傳統(tǒng)到智能、單線到多元的供應(yīng)鏈體系的過度與轉(zhuǎn)化過程,本研究得到如下主要結(jié)論:第一,國有企業(yè)僅依托傳統(tǒng)的供應(yīng)鏈的管理思想已經(jīng)無法擺脫新時代下供應(yīng)鏈面臨的問題,傳統(tǒng)供應(yīng)鏈的垂直線性結(jié)構(gòu)發(fā)生重要變化。供應(yīng)鏈管理的重點已經(jīng)發(fā)生改變。第二,企業(yè)供應(yīng)鏈的成本控制與管理不是一蹴而就的,而是需要一個階段性轉(zhuǎn)型的過程。國勘公司供應(yīng)鏈的轉(zhuǎn)型是根據(jù)企業(yè)自身發(fā)展需要與資源國環(huán)境和經(jīng)營環(huán)境的實踐結(jié)果,企業(yè)在供應(yīng)鏈轉(zhuǎn)型前需要切實考慮企業(yè)的轉(zhuǎn)型需求與內(nèi)外部環(huán)境等因素。第三,國勘公司構(gòu)建的供應(yīng)鏈新模式能夠通過流程的信息化、模塊化轉(zhuǎn)型驅(qū)動整個業(yè)務(wù)流程的再造,有效提升供應(yīng)鏈各個部門的信息傳遞效率與企業(yè)績效。該研究將對類似行業(yè)、類似企業(yè)的供應(yīng)鏈成本控制方法進(jìn)行理論驗證,借鑒可行路徑,進(jìn)一步驗證該理論的適用性與普遍性。

參考文獻(xiàn):

[1]楊洋數(shù)字孿生技術(shù)在供應(yīng)鏈管理中的應(yīng)用與挑戰(zhàn)[J].中國流通經(jīng)濟(jì),2019,33(6):58-65

[2]陳建鑫基于大數(shù)據(jù)的電商供應(yīng)鏈成本控制策略[J].山西財經(jīng)大學(xué)學(xué)報,2022,44(S2):31-33

[3]陳蓓蕾互聯(lián)網(wǎng)經(jīng)濟(jì)背景下企業(yè)供應(yīng)鏈管理模式創(chuàng)新[J].商業(yè)經(jīng)濟(jì)研究,2020(12):125-128

[4]HANDHELDRB,NICHOLSELIntroductiontosupplychainmanagement[M].UpperSaddleRiver:PrenticeHall,1999

[5]SEURINGS,GOLDBACHM供應(yīng)鏈成本管理[M].北京:清華大學(xué)出版社,2004

[6]周裙供應(yīng)鏈成本優(yōu)化理論與方法研究綜述[J].經(jīng)貿(mào)實踐,2016(1):138

[7]徐軍供應(yīng)鏈下的制造企業(yè)成本管理探討[J].中國市場,2020(19):178-179

[8]王守波供應(yīng)鏈視角下制造企業(yè)采購成本管控研究[J].大眾投資指南2021(6):151-152

[9]趙廣華論產(chǎn)業(yè)集群供應(yīng)鏈協(xié)同體系的構(gòu)建[J].中國流通經(jīng)濟(jì),2010,24(3):30-33

[10]徐建中,關(guān)守成,袁小量企業(yè)信息化建設(shè)驅(qū)動模型研究[J].統(tǒng)計與決策,2010(19):68-69

[11]頡茂華,王嬌,劉遠(yuǎn)洋,等綠色供應(yīng)鏈成本管理信息化的實施路徑——基于伊利集團(tuán)的縱向案例研究[J].管理案例研究與評論,2019,12(4):431-448

[12]陳建鑫基于大數(shù)據(jù)的電商供應(yīng)鏈成本控制策略[J].山西財經(jīng)大學(xué)學(xué)報,2022,44(S2):31-33

[13]蔣寧,張亮亮,陳永平基于消費體驗需求的供應(yīng)鏈信息溯源及其系統(tǒng)構(gòu)建[J].情報理論與實踐,2018,41(7):123-128

[14]宋華,陶錚,楊雨東“制造的制造”:供應(yīng)鏈金融如何使能數(shù)字商業(yè)生態(tài)的躍遷——基于小米集團(tuán)供應(yīng)鏈金融的案例研究[J].中國工業(yè)經(jīng)濟(jì),2022(9):178-196

[15]王敏生,光新軍智能鉆井技術(shù)現(xiàn)狀與發(fā)展方向[J].石油學(xué)報,2020,41(4):505-512

[16]YINRKCasestudyresearch:designandmethods[M].London:SagePublicationsPress,2003

[17]DYERJRWG,WILKINSALBetterstories,notbetterconstructs,togeneratebettertheory:arejoindertoEisenhardt[J].Academyofmanagementreview,1991,16(3):613-619

CostControlManagementandPracticeintheTransnational

SupplyChainofState-ownedEnterprises:TakingSinopec

InternationalExplorationandProductionCorporationasACase

TAOJing-zhong1,LIYue1,ZHANGZhe1,YANGYu-jun1,HOUXue-jian1,CHANGTian-hui2

(1SinopecInternationalExplorationandProductionCorporation,Beijing100029;

2SchoolofEconomics,JilinUniversity,Changchun,Jilin130015)

Abstract:Thetraditionalsupplychainisrestrainedbytime,spaceandotherfactors,resultinginpoorinformationtransferefficiency,insufficientsupplyanddemandmatchingandlowsupplychainagilityToeffectivelyovercomethedefectsinthetraditionalsupplychainmodel,information-basedsupplychaincostmanagementmustbetrulyembeddedintotheproductionchainofenterprisesinordertofundamentallyreducesupplychaincosts,enhanceenterprisecompetitivenessandproductcirculationefficiency,andachieveimprovedeconomicbenefitsOnthebasisofsortingoutthetheoryofenterpriseinformationsystemintegration,thispaperadoptstheresearchmethodofcasestudy,usingSinopecInternationalExplorationandProductionCorporation(SIPC)asacase,summarisesthetypicaldifficultiesfacedbytraditionalsupplychains,andconductsanin-depthanalysisandinvestigationofthespecificmeasuresandimplementationeffectsofsupplychaincostcontrolinSIPCThestudyhasacertainreferencesignificanceforSIPCandsimilarnon-digitalenterprisestofurtherimprovethelevelofinternationalsupplychainmanagementandenhancethecompetitivenessofoverseasmarket

Keywords:transnationalsupplychain;costcontrolmanagement;SinopecInternationalExplorationandProductionCorporation;casestudy