經濟學視角下我國多適應證藥物定價方式探究Δ

2023-09-14 01:00:00陽豐鴻簡金洋劉東旭褚淑貞中國藥科大學國際醫藥商學院南京211100

中國藥房 2023年17期

陽豐鴻,簡金洋,劉東旭,褚淑貞 (中國藥科大學國際醫藥商學院,南京 211100)

多適應證藥物(multi-indication drug)是指具有相同治療機制,能夠治療兩個以上適應證,可用于多種疾病或疾病階段的藥物。隨著藥物研發在治療機制層面的不斷深入,單個藥物的治療機制也能夠在多種相關疾病的治療中發揮作用,從而體現出多適應證的特征。2023年1月13日,國家醫保局發布了《國家基本醫療保險、工傷保險和生育保險藥品目錄(2022 年)》,該目錄內藥品由2021年的2 800種增加到2 967種,其中醫保談判藥品由2021年的275種增加到363種,高值藥品如罕見病藥、抗腫瘤藥、免疫調節劑等的數量也在迅速增長。疾病病理的同源性研究推進了藥品向多適應證方向發展;同時,醫藥企業通過對現有藥品研發新適應證來保障有效的市場競爭,這使得藥品在數量增加的同時,適應證也在逐漸增加,同一藥品多個適應證的醫保準入也逐漸成為常態。

自2018年末國家推行醫保藥品目錄準入談判以來,很多高值藥品、獨家藥品及治療特殊疾病的藥品通過談判納入醫保,其中不乏多適應證藥物(如:司美格魯肽注射液、海曲泊帕乙醇胺片等)。政策實施期間,藥物的支付標準測算機制也逐漸成熟。但目前的測算機制大多停留在單個適應證,支付標準制定大多以專家組的經濟學評估、醫保基金的承受能力及市場機制為依據,對于藥品出現多個適應證的情況尚缺乏系統的研究與針對性方法。多適應證藥物的醫保準入需要考慮諸多因素,僅僅通過簡單的經濟學評價和市場機制形成的支付標準難以反映多適應證藥物的真實價值;藥物多個適應證在不同治療領域的分布也使得在采用以同類藥物為依據的參考價值測算方法來對藥物進行定價時,難以選擇合適的參照藥物,給相關藥品的準入帶來了一定的挑戰。除此之外,經濟合作與發展組織(Organisation for Economic Co-operation and Development,OECD)的研究表明,藥品具有多種適應證和不同程度的臨床效益會影響其可及性[1]。因此,在我國開展多適應證藥物定價研究,對多適應證藥物進行合理的支付標準測算,形成以價值支付為導向的定價和準入模式在提高藥品的可及性、刺激創新等方面具有較為重大的意義。

1 適應證定價內涵與國際經驗

適應證定價(indication-based pricing,IBP)是對多適應證藥物定價的一種定價模式,其定價思想是基于價值定價(value-based pricing,VBP)而產生的。VBP 將藥品的價值整合到能夠反映其健康產出的指標當中,即將患者獲益與價格掛鉤,從而使藥價更符合經濟學價值,但其大多針對的是藥品的單個適應證。IBP基于VBP對單個適應證價值的評估,通過不同的評估方式來對多適應證藥物進行價格測算,從而使多適應證藥物的支付標準更能體現其本身價值。目前,實施IBP的典型國家對藥物價格的測算模式主要包括3類:按照不同藥品品牌定價、跨適應證的加權平均標價、風險分擔協議下的單一標價。

1.1 按照不同藥品品牌定價

瑞士、瑞典、美國等國家實行“一適應證,一商品名”的管理模式[2],多適應證藥物被要求以多個商品名上市,同一藥品的不同適應證通過申請不同的商品名確定各自的藥品編碼。在醫保準入時,藥品通過適應證進行分類管理,在實施參考定價時,根據適應證分類選擇各自的參照藥物,從而制定不同的支付標準。如表1所示,在瑞典,瑞士Novartis公司的依維莫司片(everolimus)在用于不同適應證時擁有不同的商品名,且劑量規格、支付標準也有所區別[3]。

表1 依維莫司片(everolimus)各個適應證在瑞典的商品名、規格及支付標準

按照品牌定價的方式滿足多適應證藥物治療不同適應證有著不同健康產出的初衷,符合同一藥物治療不同適應證有著不同臨床價值的原則。盡管這種管理模式符合醫保精細化的目標,但實施起來還需要一系列配套制度支持。我國目前針對多適應證藥物采取的管理仍為“一通用名,一商品名”模式,藥品的醫保準入、報銷、管理按照通用名來進行,并不具備實施按照品牌定價的管理框架。若強行實施按品牌定價,可能會得不償失,造成管理混亂。另外,有學者認為按照品牌定價本質上是一種價格歧視[4],同種藥物對不同疾病的患者采用不同的定價使得患者沒有消費者剩余,在市場中處于被動地位。該方式還存在一定的政策風險:在藥品各個適應證價值差別較大的情況下,患者、藥品購買方、醫療機構可以通過購買低價值適應證藥品來治療高價值疾病或者滿足績效需求,這些道德風險使得藥品生產、流通方的利益受到損害;且套利行為在很大程度上將誘使醫藥企業撤回申請低價值適應證來減少損失[2],這會降低藥品的可及性。綜上,該方式短期內不適合在我國推廣。

1.2 跨適應證的加權平均標價

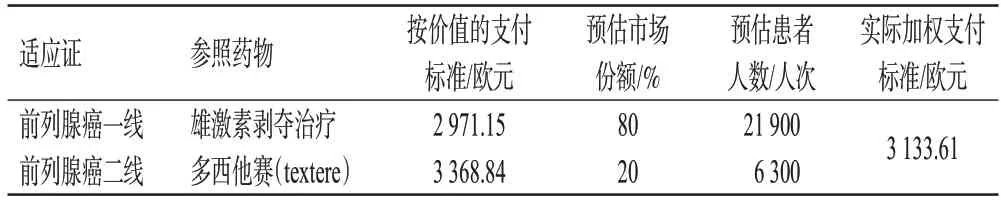

德國對多適應證藥物采用加權平均標價的模式[2]。在德國,藥品的準入需要提交價值評估申請,聯邦聯合委員會[Gemeinsamer Bundesausschuss(德語),G-BA]根據實際情況確定藥品各個適應證的參照藥物,并交由醫療質量和效率研究所[Institut fur Qualitat und Wirtschaflichkeit im Gesundheitswesen(德語),IQWiG]評估附加治療效益。通常IQWiG會對適應證的發病率、不良反應、健康相關生活質量等指標進行綜合考量,用來確定藥品各個適應證的附加治療效益。G-BA 通過IQWiG 給出的評估報告,明確該藥品的患者群體、附加治療效益范圍以及是否進行醫保支付。對于過評的藥品,G-BA會對其申報的各個適應證進行價值評估、用量估計,并通過綜合考慮其適應證價值附加等級來確定各個適應證的權重,通過加權平均的形式確定藥品的支付標準[5]。表2為美國Johnson & Johnson公司的醋酸阿比特龍(zytiga)在德國的醫保準入情況[6],G-BA 針對其兩個適應證選擇了不同的參照藥物,并通過獨立測算形成了統一的加權支付標準。

表2 醋酸阿比特龍(zytiga)在德國的支付標準測算

采用加權平均標價的模式可以充分考慮藥品治療各個適應證的價值,在藥品單個適應證價值評估體系、支付標準形成所需配套措施完善的情況下具有一定的實操性,盡管其在流行病學測算、利益相關者管理、市場預估方面尚存在一定的復雜性[7]。加權平均標價的測算模式相較于按照品牌定價而言,在我國具有更多的配套政策支持,實施也更為方便快捷。但是在眾多采用加權平均標價的國家中,部分藥物在新增適應證后,出現支付標準不降反增的情況[8],這與我國醫保基金的控費理念并不相符。另外,采用加權平均標價的方式在患者人數的確定方面主要依靠預算的形式,這也為支付標準的測算帶來一定的不確定性。因此,在采取該方式進行多適應證定價時,應充分考慮藥品各個適應證之間的價值差距和同治療機制之間的聯系,并對其新適應證的申報、定價方面作出限制,同時還需要規范適用藥品范圍,因品種制宜地進行合理的分類管理。

1.3 風險分擔協議下的單一標價

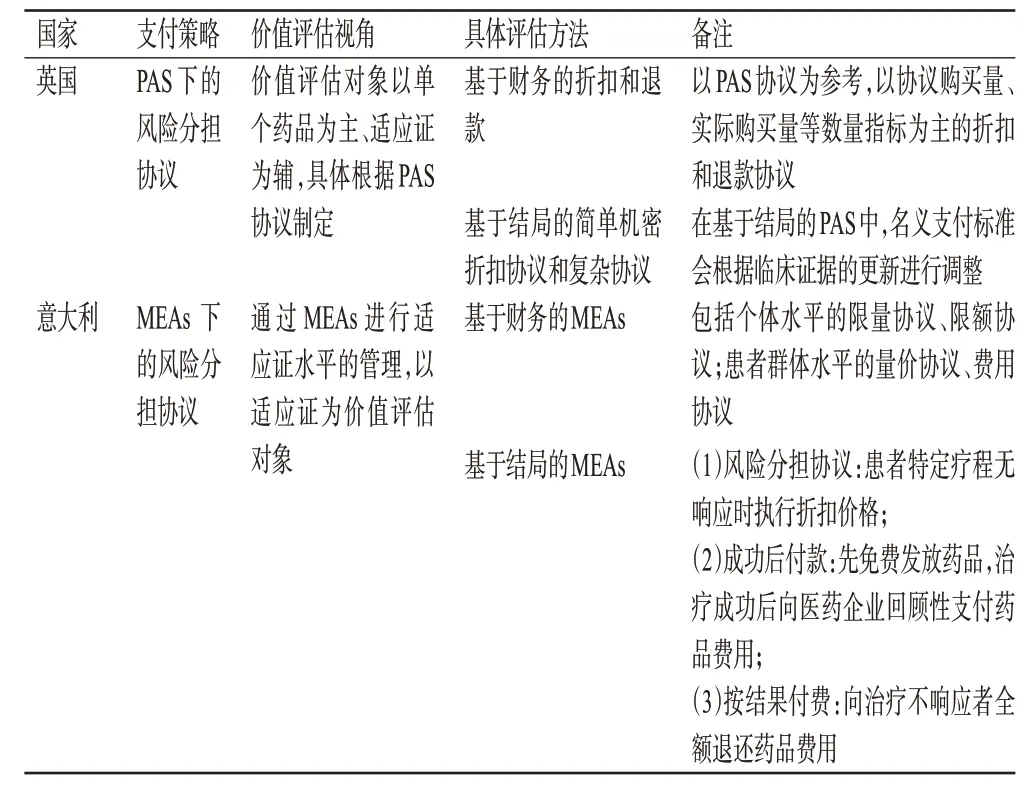

多適應證藥物在英國[9]、意大利[10—11]等國家實施單一標價的管理模式。在意大利和英國,藥品在醫保準入時會被設定一個支付標準,當藥品具有多個適應證或者其治療單個適應證的健康產出與準入時所評估的標準有出入時,醫保支付方會根據與醫藥企業簽訂的風險分擔協議對藥品的支付標準進行一定的折扣調整。其主要的折扣調整方式包括基于財務調整和基于結局調整兩種方式[12—13],詳見表3。在英國,患者準入計劃(patient access schemes,PAS)是定價和報銷環境的重要組成部分,各個藥品在醫保準入時少有在適應證水平上簽訂保密協議,價值評估對象以單個藥品為主、適應證為輔,因此多適應證藥物的價格調整主要在藥品水平上進行,且大多是基于臨床證據的簡單機密折扣協議[14]。意大利采用的價格調整方式與英國相似,但藥品準入的管理模式與執行過程有所區別。不同于英國,意大利是在適應證水平上考慮藥品對醫保基金預算的影響,以適應證為價值評估對象,與醫藥企業簽訂不同的管理準入協議(managed entry agreements,MEAs),用來區分適應證間的支付標準。

表3 英國與意大利的多適應證藥物支付標準確定與調整模式

目前,以風險分擔協議調整支付標準的方式主要用于抗腫瘤藥品領域[13]。相較于其他兩種定價方式,通過協議的形式有著更好的實操性,其與大多數國家藥品的醫保準入模式及管理模式都有著較好的適配性。但是其實施需要對反映藥品各個適應證的臨床治療價值、臨床指標改善程度進行準確評估,這對衛生技術評估體系提出了相應的要求。

2 我國多適應證藥物定價方式探究

通過上述對世界上主流國家多適應證藥物定價模式的總結,本文以社會福利相關理論為支撐,從以下兩種多適應證藥物定價方式出發,探究其優劣及使用條件,為我國多適應證藥物支付標準的制定提供借鑒。

2.1 單一標價

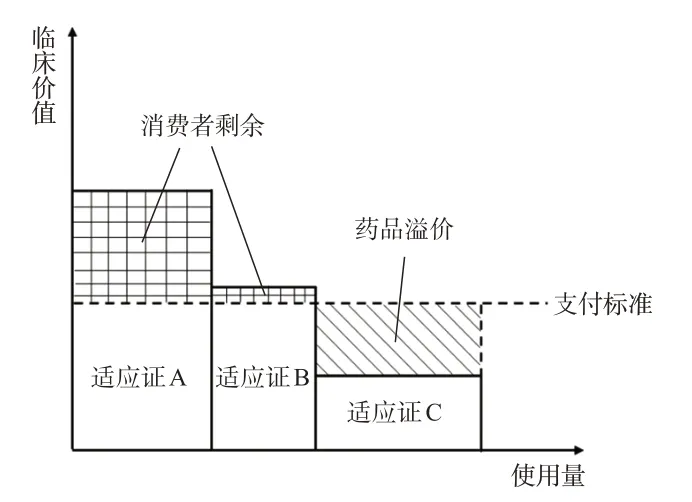

現階段,最高/最低價格的單一標價是我國普遍采用的多適應證藥物定價方式,其實施起來符合通用名管理的理念。如圖1所示,在理性經濟人視角下,醫藥企業期望獲得更多的利潤,因此在藥品擁有多個適應證時,醫藥企業更偏向于用最高價值的適應證的臨床價值作為定價依據,這就會使購買該藥品用于治療臨床價值更低適應證的患者產生更多的支出,此時,醫藥企業可獲得更多的利潤,但醫保基金的風險會上升,藥品的可及性會降低。在此情況下,只有A適應證的患者獲得了相應的經濟效益,而B、C適應證的患者因為選擇使用該藥物而花費了更多的費用,醫藥企業獲得的溢價如圖中陰影部分。若適應證之間的臨床價值差距過大,B、C患者會因為價格原因而放棄選擇該藥物,或者尋找其他的治療手段,由此使得該藥物的可及性降低。因此,在確定支付標準時,醫保方、醫藥企業會根據市場需求、各個適應證的臨床價值、競品情況等多方面進行分析測算,進而協商得出相應的支付標準,但是不論如何定價,都會產生消費者剩余和藥品溢價。

圖1 單一標價示意圖

單一標價的模式要求醫藥企業有很成熟的市場把握度,同時對藥品在醫保準入時支付標準的制定提出了相應的挑戰。醫保的目的是降低藥價、提高藥品可及性、增加社會福祉,因此在針對多適應證藥物支付標準的制定方面,更傾向于用更低的支付標準,在確保藥品可及性的同時,降低醫保基金的風險。醫藥企業定價與醫保準入目的間的差異讓使用單一價格制定多適應證藥物的支付標準變得十分困難,通常只能通過市場機制(如集采、談判/競價)來限制藥品對醫保基金的影響。因此,以增加社會福祉為目的制定支付標準不能僅僅使用單一定價的方式,應合理地進行適應證方面的管理,以達到企業盈利、患者得利、基金風險降低的利好局面。

2.2 IBP

IBP 最理想的方式是以單個適應證為管理對象,從藥品的準入到支付標準的制定和調整都以適應證為單位進行。但目前我國藥品的醫保準入并未按照適應證進行管理,因此本文主要對通用名管理模式下的兩種IBP方式進行探究。

2.2.1 加權平均定價

加權平均定價是依據藥品在各個適應證的需求量和健康產出進行混合加權來制定支付標準的一種形式,該方式對采用通用名管理的藥品有著很大的實操性。按照加權方式制定的支付標準反映的是藥品在市場表現中各個適應證的平均價值。

如圖2所示,在采用加權平均定價時,支付標準無論處于哪種情況,都會出現相應的消費者剩余和藥品溢價。通過加權形式確定支付標準時,醫保基金的支出恒定,消費者剩余與藥品溢價相等。若消費者剩余過多,醫藥企業獲取的藥品溢價會變少,就會通過取消藥品低價值適應證的申報來保證利潤,使得藥品的可及性下降。若藥品溢價過多,該藥品對于低價值適應證的患者就不具備經濟性,由此會導致該類患者對該藥品的需求量下降,間接地降低了藥品的可及性;此時,醫藥企業也會權衡是否需要取消藥品低價值適應證的申報。在理性人視角下,藥品新增適應證與原有適應證的臨床價值相差較大,同樣會造成消費者剩余過大或者藥品溢價過多的情況,醫藥企業依舊會通過適應證的增減替換,最終達到所申報的適應證具有基本一致的臨床價值。

圖2 按適應證加權平均定價示意圖

但實際上,醫保申報準入的藥品并不會有理想狀態下的適應證增減,適應證之間的臨床價值差異因藥品而異。若要采用加權形式制定藥品支付標準,需要對藥品各個適應證的需求量把握得十分準確,并且藥品各個適應證之間的臨床效用差距不能過大。由此可見,加權平均定價本質上是單一標價的測算方式,對于需求穩定、適應證價值明確的多適應證藥物的支付標準測算有一定的科學性和實操性,在藥品新適應證申報時,該方法可以作為藥品支付標準變化的依據。

2.2.2 基于適應證管理的協議定價

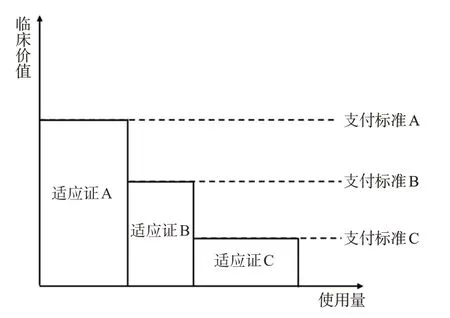

協議定價操作十分靈活,可以用于多適應證藥物的定價,使各個適應證的患者都能經濟地使用藥物。如圖3 所示,協議定價可針對每個適應證制定不同的支付標準,并通過制定相應的量價協議來限制高價值適應證患者使用低價值適應證藥物治療所帶來的道德風險以及醫療機構的套利行為。在開放市場上,這樣的情況是不被允許的,因為在最極端的情況下,醫藥企業獲取了所有消費者剩余。這也被經濟學家們稱為“價格歧視”。但藥品作為特殊商品,在這種“變相的價格歧視”下,無論每種適應證的患者比例如何,所有患者都可以獲得治療。從患者角度而言,從藥品中獲得最高臨床價值的患者支付最高的價格,臨床價值較低適應證的患者也能在其支付意愿范圍內享受到藥品的健康產出;從醫藥企業角度而言,大多數藥品的邊際成本很低,賣出更多藥品意味著利潤也會更多。

圖3 按適應證協議定價示意圖

當然,僅僅通過對不同適應證區分定價的方式本身并不能規避道德風險與醫療機構的套利行為,這會導致醫保基金與醫藥企業的利益受到損害,其實施還需要協議來保證:醫保方通過與醫療機構的協議保證合理用藥,規避套利行為與道德風險;通過與企業之間的協議保證醫保基金支出可控制,降低基金風險。以協議的形式來進行適應證定價能夠使醫保部門、患者、醫藥企業三方的利益達到相對平衡。另外,與單一標價、加權平均定價相比,協議定價有助于使藥品價格和價值保持一致,而且每個適應證進行獨立的評估管理后,新增適應證不會影響原有適應證的支付標準,能夠解決當前多適應證藥物定價標準模糊、管理效率低的問題。

相較于其他定價模式,IBP具有靈活、實操性強的特點,且其對醫保基金的風險規避更有益,但實際操作起來,其適用范圍會受到限制:單個藥物的多個協議及合同的擬定增加了行政負擔和成本;價值評估需要成熟的衛生技術評估手段支撐,多個適應證的評估需要大量的專業人才;數據收集依賴于健全的數據基礎設施,針對治療結局制定的信息系統有待開發;醫療機構決定著藥品的使用,醫藥企業與醫療機構之間的行為博弈會使協議的制定復雜化。因此,只能通過對部分藥物開展IBP,如抗腫瘤藥物、免疫抑制劑等正在進行醫保談判準入的藥物,因為這些藥物對醫保基金的影響較大,盡管其在疾病病理層面的同源性使其適應證逐年增多,但其患者群體相對較少,相關協議的制定更容易把握,針對該類藥物IBP 的探究也能為我國藥品適應證管理模式明確方向。

3 討論與建議

3.1 探索合理的藥品適應證管理模式

藥品的適應證逐漸增加,給目前的藥品管理體系帶來了新的挑戰,對醫保藥品支付標準的測算也提出了新的要求。我國采用通用名管理的模式針對藥品支付標準制定的手段相對單一,未能同時體現藥品多個適應證的臨床價值。以往采用最低/最高價格的單一定價形式能夠較好地適配通用名管理模式,但隨著我國醫保藥品支付標準制定的相關配套設施的建設和改革,醫保管理理念逐漸成熟,藥品目錄、編碼等方面的管理能力已經具備,并且還在逐步發展,因此,探究按適應證管理模式可以作為目前創新藥品談判準入的工作重點。未來當我國醫保管理體系框架能夠勝任按適應證管理的工作時,再逐步過渡,進一步提升醫保的精細化水平。

3.2 采用以協議定價為主、多種定價方式并存的定價模式

國際上采用IBP 的國家中,加權平均定價被廣泛使用,并且是大多數國家的首選方法[7,11]。加權的形式能夠使適應證定價更快地實施,但是其并沒有反映出各個適應證的臨床價值。在藥品市場中,采用加權的形式容易使競爭價格非常低的適應證的治療藥品通過加權后最終獲得過高的價格,并使該藥品在該適應證上的價格高于同類產品,一定程度上限制了患者的使用。另外,協議定價的形式具有普適性,采用最低/最高價格的單一標價、基于適應證管理的協議定價都需要擬定協議來支撐,需要花費大量的管理、評估成本。因此,在制定多適應證藥物支付標準時,需要綜合考慮信息系統水平、實際市場情況、醫保系統管理能力等多方面因素,根據藥品差異性選擇不同的支付標準制定模式,形成以協議定價為主、多種定價模式為輔的格局,合理地進行多適應證藥物定價。

3.3 推進藥物經濟學評價發展和用藥信息收集機制的完善

在按通用名管理的模式下,我國多適應證藥物支付標準測算主要按照簡易算法進行。其主要通過選擇參照藥物確定支付標準,再根據患者人群進行調節。該方式可以提升管理效率,對建設初期的測算專家團隊比較友好,對真實數據和價值評價體系也沒有過多要求。在多適應證藥物日漸增加的今天,需要更精確的算法對藥品的各個適應證選擇多個參照藥物進行支付標準的測算,以提升最終支付標準的科學性與精確性。精確的算法既要依賴團隊的資源與評審能力,更需要經濟學評價方法和真實數據作為支撐。因此,推進藥物經濟學評價發展和用藥信息收集機制的完善能夠為藥品臨床價值的確定提供依據,也能為實施價值定價、多適應證定價以及多元化的醫保支付策略提供信息支持。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

現代經濟信息(2020年34期)2020-06-08 06:02:42

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2016年5期)2016-11-12 13:25:28

中國市場(2016年44期)2016-05-17 05:14:36

中國衛生(2015年5期)2015-11-08 12:09:48

商業會計(2015年15期)2015-09-21 08:26:50

中國衛生(2014年7期)2014-11-10 02:33:02

上海醫藥(2005年3期)2005-04-29 00:44:03