行政事業單位年末結轉的難點、要點及結轉邏輯

——基于公立醫院視角

2023-09-25 00:45:22張秋蓮副教授高級會計師

商業會計 2023年17期

張秋蓮(副教授/高級會計師)

(山東農業工程學院商學院 山東 濟南 251100)

公立醫院作為相對比較特殊的公益二類事業單位,具有業務量大、種類繁雜、資金來源渠道多等特點,期末結轉業務更是面臨著一定的困難和挑戰。許多財會人員對財務會計、預算會計的“年末結轉”業務把握不準確、理解不到位,從而對財務報表、決算報表、政府報告等的各種報表質量產生影響。本文以公立醫院為例,對其年末結轉業務面臨的難點和應關注的要點進行了闡述,并總結出其結轉邏輯,最后提出應對的合理化建議,以期為行政事業單位的相關業務處理提供借鑒與參考。

一、年末結轉業務財務會計處理的難點解析

新的政府會計制度下財務會計的年末結轉難點主要在于:一是將各收入類科目、費用類科目結轉到“本期盈余”對應的明細科目。二是凈資產科目之間的相互結轉。相對于收入類、費用類科目的結轉,凈資產類科目之間的結轉是難點中的難點。本文以X 醫院為例,就財務會計年末結轉業務難點分別加以解析。

(一)收入、費用類科目結轉到“本期盈余”科目。該類科目結轉的難點在于明細科目核算內容難以清楚區分。《關于醫院執行<政府會計制度——行政事業單位會計科目和報表>的補充規定》(財會[2018]24號,以下簡稱《醫院補充規定》)明確指出,醫院應當在“本期盈余”科目下設置明細科目,對該科目進行明細核算。“本期盈余”下設“財政項目盈余”“醫療盈余”“科教盈余”明細科目。其中“財政項目盈余”核算的是醫院本期財政項目撥款相關收入、費用相抵的余額;“醫療盈余”核算的是醫院本期醫療活動產生的除財政項目撥款以外的收入、費用相抵的余額;“科教盈余”核算的則是科研、教學活動中產生的但不屬于財政項目撥款的收入、費用相抵后的余額。假設X 醫院年末結轉前科目余額如下頁表1所示,具體結轉過程如下:

表1 X醫院部分科目年末結轉前后余額對照表 單位:萬元

1.收入類科目的結轉。年末,將收入類科目本期發生額按照資金來源與資金性質的不同,分別結轉到“本期盈余”明細科目的貸方。以X 醫院2021 年年末為例,年末結轉會計分錄如下(單位:萬元,下同):

借:財政撥款收入5 800

事業收入——醫療收入85 200

事業收入——科教收入1 400

上級補助收入200

非同級財政撥款收入560

捐贈收入100

利息收入68

其他收入160

貸:本期盈余——財政項目盈余3 600

本期盈余——醫療盈余88 488

本期盈余——科教盈余1 400

2.費用類科目結轉。年末,醫院分別將業務活動費用、單位管理費用中的本期發生額轉入“本期盈余”明細科目的借方。以X醫院2021年年末為例,其結轉分錄如下:

借:本期盈余——財政項目盈余3 400

本期盈余——醫療盈余83 068

本期盈余——科教盈余1 300

貸:業務活動費用84 800

單位管理費用2 588

資產處置費用138

其他費用242

最終得到X 醫院年末結轉后的科目余額,具體如下頁表1所示。

由此可見,結轉后,收入類、費用類科目余額均應為零。若出現非零的情況,則可能是有漏轉情形,需查找原因。

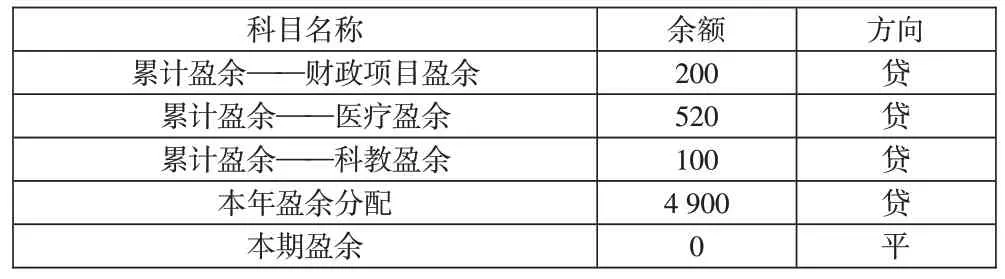

(二)“本期盈余”轉入“本年盈余分配”“累計盈余”。“本期盈余”在年末結轉時,應按照盈余的資金性質和資金來源分別結轉。其難點在于“本期盈余——醫療盈余”中只是部分科目資金能結轉,即財政基本撥款形成的盈余以及非同級財政撥款等具有限定用途的資金形成的盈余直接轉入“累計盈余——醫療盈余”。若“本期盈余——醫療盈余”在經過上面結轉后的盈余為貸方余額的,還要繼續結轉,轉入“本年盈余分配”。結轉這類科目時要特別注意。另外,“本期盈余——科教盈余”“本期盈余——財政項目盈余”的余額則分別轉入“累計盈余——科教盈余”“累計盈余——財政項目盈余”。假設X醫院在完成收入、費用的結轉后,本期盈余各明細科目其借方、貸方余額如表2所示。

表2 本期盈余各明細科目余額情況 單位:萬元

假定“本年盈余——醫療盈余”5 420 萬元貸方余額中有財政基本撥款形成的盈余以及非同級財政撥款等具有限定用途的盈余520 萬元,則將其直接轉入“累計盈余——醫療盈余”,其余部分則轉入“本年盈余分配”,其會計分錄如下:

借:本期盈余——財政項目盈余200

本期盈余——醫療盈余520

本期盈余——醫療盈余4 900

本期盈余——科教盈余100

貸:累計盈余——財政項目盈余200

累計盈余——醫療盈余520

本年盈余分配4 900

累計盈余——科教盈余100

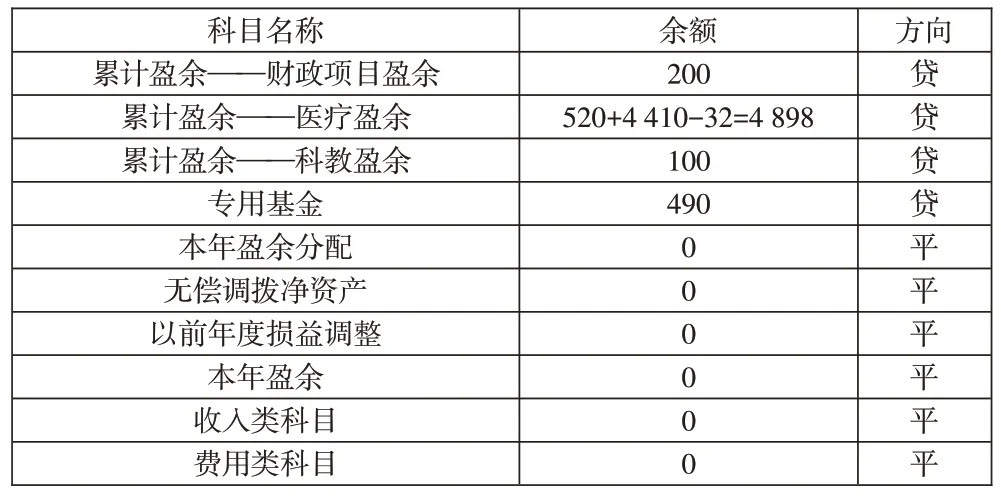

經過上述的賬務處理,“本期盈余”各明細科目應無余額,若“本年盈余”科目有余額,則需要查找原因,可能有漏轉的現象。經上述結轉后,X 醫院本次結轉涉及的凈資產科目余額如表3所示。

表3 凈資產科目余額情況 單位:萬元

(三)提取專用基金。經上述結轉后,再進行盈余分配,即按相關規定提取專用基金。醫院按照規定可提取專用基金①公立醫院的專用基金包括職工福利基金和醫療風險基金等,此處是指提取職工福利基金;醫療風險基金的提取則按照財務會計下相關數據計算提取并列入費用。。假定X 醫院按10%提取職工福利基金,其余轉入累計盈余。提取完畢后,“本年盈余分配”科目應無余額。以X醫院為例,其賬務處理如下:

財務會計:

借:本年盈余分配4 900

貸:專用基金——職工福利基金490

累計盈余——醫療盈余4 410

預算會計:

借:非財政撥款結余分配490

貸:專用結余490

(四)凈資產類其他科目的結轉。凈資產類其他科目如“無償調撥凈資產”“以前年度損益調整”若有余額的情況下,年末還需將其余額轉入“累計盈余”。假設2021年年末,X醫院以上兩個科目均有余額,則均轉入“累計盈余”。此時應該注意的是,預算會計下不做處理,財務會計處理如下:

借:累計盈余——醫療盈余32

貸:無償調撥凈資產30

以前年度損益調整2

結轉后,X醫院本次結轉涉及的科目余額(暫不考慮其他科目)如下頁表4所示。

表4 結轉后各科目余額情況 單位:萬元

由此可見,經上述結轉后,凈資產類科目除“累計盈余”“專用基金”有余額外,其他凈資產類科目應無余額。若有余額,則可能存在轉錯的情形,這也是財務會計年末結轉業務的難點所在。另外,值得注意的是,若經結轉后,“累計盈余——醫療盈余”科目若為借方余額,可按有關規定用新舊轉換盈余彌補虧損。經以上的分析,可以清晰梳理出財務會計下年末結轉的邏輯,具體如圖1所示。

圖1 財務會計下年末結轉邏輯

二、年末結轉業務預算會計處理難點解析

公立醫院屬于公益二類事業單位,其業務集醫療、科研于一體,業務種類繁多,復雜性較強,資金來源多渠道,按照政府會計制度以及《醫院補充規定》的要求,財務會計與預算會計平行記賬,預算結余類科目按資金性質也分為“財政撥款結轉”“財政撥款結余”“非財政撥款結轉”“非財政撥款結余”“專用結余”“經營結余”等科目,年末結轉時如何根據資金性質分別結轉,這是預算會計年末結轉業務的難點。本文以Y醫院為例(期末科目余額均為假設金額),解析其結轉流程。

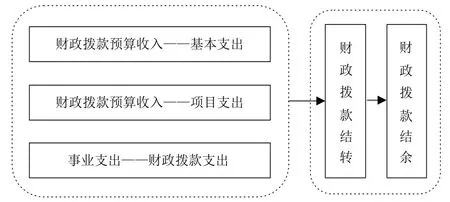

(一)財政撥款資金的結轉解析。財政撥款資金根據其資金的用途,分為基本支出和項目支出,其基本支出主要用于人員經費、公用經費等,項目支出則主要滿足醫療、科研的需求,按項目進行明細核算。其年末的結轉業務可分步處理如下:

1.預算收支轉入“財政撥款結轉”。

第一步:年末預算會計下,根據資金來源,將財政撥款的收入、支出分別轉入“財政撥款結轉——本年收支結轉”的貸方和借方。財務會計則不作處理。假定2021 年Y 醫院財政撥款預算收入(含基本支出撥款和項目支出撥款)為4 800 萬元,事業支出中財政撥款支出為3 700 萬元。則2021 年末Y 醫院將財政撥款預算收入與支出轉入財政撥款結轉,其預算會計處理如下:

借:財政撥款預算收入4 800

貸:財政撥款結轉——本年收支結轉4 800

借:財政撥款結轉——本年收支結轉3 700

貸:事業支出——財政撥款支出3 700

第二步:明細科目之間的結轉。經上述結轉后,再將本年收支結轉明細余額連同其財政撥款結轉下的其他明細科目余額一起轉入“累計結轉”明細科目。若Y醫院存在“年初余額調整”明細科目借方余額5 萬元,故應同時結轉,此時財務會計下不做處理,預算會計處理如下:

借:財政撥款結轉——本年收支結轉1 100

貸:財政撥款結轉——累計結轉1 095

財政撥款結轉——年初余額調整5

2.“財政撥款結轉”轉入“財政撥款結余”。在完成預算收支的結轉后,按照項目完成情況進行分析,進一步區分結轉資金與結余資金②財政撥款結轉資金是指當年支出預算已執行但尚未完成,下年按原資金用途繼續的財政撥款資金;財政結余資金是指支出預算已完成,或受政策變化等因素,工作終止,當年剩余的財政撥款資金。,將符合條件的項目資金則轉入“財政撥款結余”。假定,Y 醫院財政撥款結轉資金中95 萬元為財政撥款結余,此時財務會計下不做處理,預算會計下會計處理如下:

借:財政撥款結轉——累計結轉95

貸:財政撥款結余——結轉轉入95

經以上分析,可梳理出預算會計下財政撥款資金的年末結轉邏輯,具體如圖2所示。

圖2 預算會計下財政撥款資金年末結轉邏輯

(二)非財政撥款專項資金的結轉解析。非財政撥款專項資金管理也是公立醫院業務范圍的重要組成部分,如收到的非同級財政專項撥款(如疫情防控資金等)、收到上級主管部分撥付的醫務人員補助、購置設備專用款等,都屬于非財政撥款專項資金范疇。

1.預算會計下,醫院除了財政撥款、經營收支以外的各非同級財政撥款專項資金的收支轉入“非財政撥款結轉——本年收支結轉”科目。假如2021年Y醫院事業預算收入中科教預算收入本年發生額為1 400萬元,事業支出中非財政專項資金支出為1 300萬元,無其他屬于專項的預算收入與支出,則此時財務會計不做處理,預算會計處理如下所示:

借:事業預算收入——科教預算收入1 400

貸:非財政撥款結轉——本年收支結轉1 400

借:非財政撥款結轉——本年收支結轉1 300

貸:事業支出——非財政專項資金支出1 300

結轉后再將其余額轉入“非財政撥款結轉——累計結轉”。假設Y醫院非財政撥款結轉其他明細科目無余額,故只需將“本年收支結轉”明細科目余額轉入“累計結轉”,財務會計不作處理,預算會計下其賬務處理如下:

借:非財政撥款結轉——本年收支結轉100

貸:非財政撥款結轉——累計結轉100

2.符合條件的“非財政撥款結轉”資金轉入“非財政撥款結余”。由于“非財政撥款結轉”結轉的是專項資金,故專項資金就會存在結轉與結余的情況,就像前文提到的財政撥款項目資金區分為結轉資金與結余資金一樣。對于非財政撥款專項資金的結轉,其核心在于專項資金,把握好其資金性質,期末結轉就相對容易。

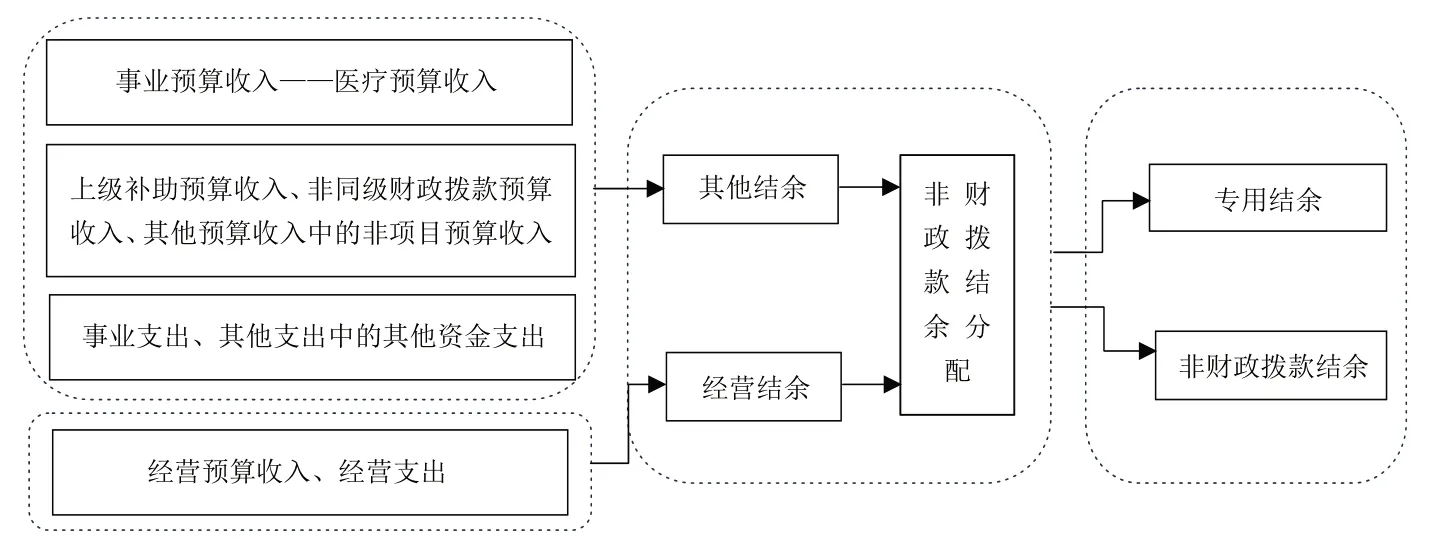

(三)其他資金的結轉解析。醫療收入是公立醫院重要的資金來源,醫療收入在預算會計“事業預算收入——醫療預算收入”科目中核算,由于這部分資金性質與財政撥款及專項資金不同,其年末結轉也不同。

1.醫療預算收支及其他預算收支的結轉。預算會計下,年末,將事業預算收入中的醫療預算收入以及扣除財政撥款、非財政專項資金、經營收支以外的預算收入轉入“其他結余”的貸方;將本年發生額的事業支出、其他支出以及債務還本支出等的非專項資金部分轉入“其他結余”的借方。財務會計則不做處理。

2021 年年末,假設Y 醫院“事業預算收入——醫療預算收入”84 800 萬元,其他預算收入120 萬元,事業支出中其他資金支出為81 200萬元,其他支出108萬元,其他科目無余額,將各種收入、支出轉入“其他結余”科目,預算會計處理如下:

借:事業預算收入——醫療預算收入84 800

其他預算收入120

貸:其他結余84 920

借:其他結余81 308

貸:事業支出——其他資金支出81 200

其他支出108

2.經營收支的結轉。經營收支是公立醫院在開展醫療、科研、教育之外開展的非獨立核算的經營活動而產生的收支活動,其性質是經營活動取得的,區別于醫療、科研等活動。在預算會計中單獨通過“經營預算收入”“經營支出”核算。年末結轉時,將“經營預算收入”“經營支出”轉入“經營結余”科目。若該科目為貸方余額,則將其余額轉入“非財政撥款結余分配”。

3.結余分配的處理。在經過上述結轉后,“其他結余”“經營結余”若有貸方余額,則轉入“非財政撥款結余分配”科目。假設上述結轉后,Y 醫院“其他結余”科目為貸方余額3 612萬元。此時財務會計下不做會計處理,預算會計處理如下:

借:其他結余3 612

貸:非財政撥款結余分配3 612

4.提取專用結余。值得注意的是,專用結余不是以預算會計下非財政撥款結余分配數為基數提取的,而是按照財務會計下醫療盈余的一定比例提取的,其專用結余的提取金額與財務會計下計提的專用基金金額是一致的,其賬務處理在前面已經陳述,此處不再贅述。

在提取完專用基金后,若“非財政撥款結余分配”科目有余額,期末則應將其進一步結轉,轉入“非財政撥款結余”科目。假定Y醫院在提取專用基金后,“非財政撥款結余分配”科目余額為3 122萬元,此時財務會計不做會計處理,預算會計處理如下:

借:非財政撥款結余分配3 122

貸:非財政撥款結余——累計結余3 122

結轉后,Y 醫院本次結轉涉及的科目余額(為簡化計算,假定部分預算結余類科目起初余額為0 且暫不考慮其他科目)如表5所示。

表5 Y醫院預算會計類部分科目年末結轉前后余額情況 單位:萬元

由此可見,年末結轉后,預算收入類、預算支出類科目均已無余額,預算結余類科目中部分科目有余額。其他資金的結轉相對于以上兩種情況相對復雜些,為便于理解,其收支結轉邏輯總結如圖3所示。

圖3 預算會計下其他資金年末結轉邏輯

三、年末結轉應關注的要點

公立醫院的業務相對復雜,為了更好地執行新的政府會計制度,財政部于2018 年發布《醫院補充規定》,為醫院財會人員提供了有力幫助。但是針對年末結轉問題,在實際工作中還應注意以下幾個問題。

(一)區分不同的資金來源。通過前面的分析可以看出,資金來源不同,收支結轉的流程與結轉的科目也不同。尤其是要區分財政與非財政資金。一方面,為了滿足會計核算、部門決算的需求,財政撥款資金按其資金性質分別進行核算和結轉,年終結轉時則不會混淆;另一方面,財政撥款資金區別于非同級財政撥款資金(財政部財會[2017]25號文件中明確指出“非同級財政撥款收入”核算內容),雖然均是財政資金,但由于其撥款渠道不同,核算科目不同,年末結轉也不同。

(二)區分不同的資金性質。一是區分事業預算收入、其他預算收入等收入中的資金是否屬于專項資金。如新冠疫情期間上級主管部門撥付給醫務人員的補助經費、核酸檢測應檢盡檢經費等,均為項目專項資金,其專項資金與非項目資金的結轉是不同的。二是區分事業收入與經營收入。醫院的醫療、科研等專業業務活動取得收入在事業收入中核算,而經營活動取得的收入則在經營收入中核算。盡管在財務會計下,事業收支、經營收支年末均結轉至“醫療盈余”,但在預算會計中,則前者結轉至“其他結余”,后者結轉至“經營結余”。

(三)區分凈資產與預算結余類科目。隨著新政府會計制度的順利實施,其會計科目也相應分為“5+3”模式的財務會計類與預算會計類。其中凈資產類是財務會計科目,預算結余類則為預算會計科目,在年末結轉過程中兩者不可混淆。有些年末結轉只是財務會計作賬務處理,則使用凈資產類科目;有些年末結轉業務則只是預算會計作賬務處理,則使用預算結余類科目;有些結轉業務財務會計與預算會計都需要做賬務處理,凈資產類與預算結余類科目都使用,使用過程要深刻理解每一個科目核算的內容,不可混淆,否則會對財務報告、決算報表產生錯誤的影響。

四、建議

(一)科學、合理設置會計科目。財會[2018]24號的補充規定,也對部分科目的明細科目做了規定。但是在規定中,對于預算會計的科目的設置涉及較少,鑒于年末預算會計結轉較為復雜,本文建議,對于預算會計的科目設計也應科學、合理。比如“6001 財政撥款預算收入”科目可按照其資金為基本撥款還是項目撥款,設置明細科目,再比如“7201事業支出”科目同樣可以資金來源分為財政撥款支出、科教資金支出、其他資金支出等,財政撥款支出又可分為基本撥款支出、項目撥款支出,年末結轉時根據資金來源、項目與否一一對應,則不會漏轉或錯轉。

(二)及時驗證結轉后科目余額。年末,各種結轉業務完成后,結轉的對不對呢?有無漏轉或錯轉的情形呢?可通過驗證科目余額的方式進一步驗證其正確性。

首先,財務會計中,收入類、費用類科目結轉后應無余額,若有余額則表明存在漏轉或錯轉的情況。

其次,在預算會計中,預算收入類、支出類科目結轉后應無余額,若有余額則也是存在漏轉或錯轉的情形。另外,在預算結余類科目中,“其他結余”“非財政撥款結余分配”結轉后應無余額;“經營結余”只有累計虧損時,存在借方余額;“財政撥款結轉”“非財政撥款結轉”只在“累計結轉”明細科目有余額;“財政撥款結余”“非財政撥款結余”只在“累計結余”明細科目有余額。

再次,利用“資產=負債+凈資產”“資金結存=財政撥款結轉(結余)+非財政撥款結轉(結余)”恒等式來進一步驗證各科目之間的邏輯關系。

(三)進一步提升信息化系統。在大數據背景下,則應進一步提升信息化系統,改進政府會計制度施行過程中出現的問題,通過信息技術與財務數據有機融合,真正實現業財融合,讓財務人員從繁冗的工作中解放出來,提高工作效率的同時,真正提高財務報告、決算報表等各種報表的質量。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28