業績持續增長行業景氣度明顯回升餐飲類公司有望迎來價值重估行情

2023-09-25 01:14:02王宗耀

證券市場紅周刊 2023年35期

王宗耀

俗話說“民以食為天”,餐飲的重要性由此可見。然而在過去的三年中,因為疫情原因,餐飲行業整個生態都發生了較大變化:消費端,消費者健康意識更加強烈,對就餐體驗有了更高的追求,對餐飲性價比的關注度也有所提升;供應鏈端,預制菜越來越火,成為很多餐飲企業降低成本、提高效能的重要途徑;餐飲企業方面,很多資金實力偏弱的餐飲企業逐步淘汰,資金實力相對較強,具備品牌優勢的上市連鎖餐飲企業的抗風險能力更加明顯。

因餐飲行業進入門檻較低,導致內部競爭相當激烈,餐飲公司想要“百尺竿頭,更進一步”,就必須不斷強化自身的特點,以滿足消費者的需求。比如,兩項技藝被列入國家級非物質文化遺產名錄的“中華老字號”全聚德,就利用互聯網及社交媒體來擴大品牌影響力,積累了很高的人氣。其除了將仿膳飯莊、豐澤園飯店和四川飯店納入旗下,形成多品牌共同發展的矩陣外,還積極參與直播帶貨,并與抖音合作,完成手工片制烤鴨的抖音定制款產品開發。

再比如以“傳統江南優雅生活方式”品牌形象為核心的另一家“中華老字號”同慶樓,其食品不但進駐了胖東來、伊藤洋華堂、盒馬、華潤OLE等大型超市,同時還積極布局線上業務,與阿里淘寶天貓和京東電商平臺達成了入倉合作,此外還與眾多頭部網紅機構建立起長期帶貨合作,另自建多個抖音直播間,在新興零售領域全面布局。

在餐飲行業企業紛紛試水新業務之下,哪些餐飲類上市公司具有長期投資價值呢?

據國家統計局9月15日發布的數據顯示,2023年1~8月,全國社會消費品零售總額302281億元,同比增長7.0%;其中餐飲收入32818億元,同比增長19.4%,高于全國社會消費品零售總額12.4個百分點。8月份餐飲收入為4212億元,占社會消費品零售總額的11.1%,同比增長12.4%。

對于餐飲收入的快速增長,中國飯店協會認為,8月作為暑期的最后一個月,在促消費政策助力及暑期旅游餐飲需求、夏日夜經濟的帶動下,餐飲業持續釋放潛力,穩步增長,尤其是火鍋、燒烤、小吃、茶飲、外賣等業態表現突出,為拉動內需刺激消費做出積極貢獻。

餐飲市場的快速復蘇,在相關上市公司的中報數據中也得到相應體現。據Wind數據,5家A股餐飲(長江)成份股和7家港股餐飲(SW)公司中,僅有海倫司1家公司的中期營業總收入出現了同比下滑,余下公司的收入均有不同程度的增長,其中,全聚德營收同比增幅達到了104.06%,西安飲食營收同比增幅超過60%,港股公司九毛九的營收同比增幅超過50%;歸母凈利潤方面,12家餐飲公司中也只有西安飲食和中科云網2家公司出現虧損,余下公司均有所盈利,且大多數公司的歸母凈利潤同比增幅都超過了100%,其中,海底撈的同比增速高達948.07%,同慶樓達到589.46%(見表1)。

數據來源:Wind

不可否認的是,餐飲類公司今年上半年業績之所以能夠實現同比大幅增長,主要還是建立在2022年疫情期間行業整體業績表現普遍較低的基礎之上,那么,對比疫情前的2019年的經營情況,結果又如何呢?

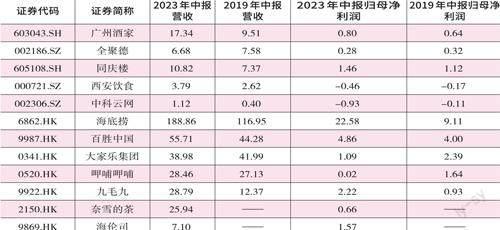

據Wind數據,今年上半年,廣州酒家、同慶樓、海底撈、百勝中國、九毛九等公司不但收入規模超過2019年同期,且連凈利潤也都超過2019年同期。從營收規模來看,廣州酒家、海底撈、九毛九今年上半年經營情況相比2019年同期數據分別增長了82.24%、61.49%、132.75%;歸母凈利潤方面,海底撈和九毛九相比2019年同期數據增幅分別為147.86%和140.07%(見表2)。

數據來源:Wind

普華永道聯合CCFA發布的中國餐飲資本化相關報告顯示,針對樣本企業的調研,超過67%的樣本餐飲品牌預測2023年收入能恢復至2019年水平。

對于今年餐飲業營收、歸母凈利潤雙增情況,民生證券認為,這主要受益于市場景氣度提升、行業出清帶來餐飲業整體集中度提升、以及近年來各餐飲企業前后端數字化帶來的成本縮減和營運效率提升。

上文提到,在12家餐飲類上市公司中,海倫司上半年營收出現了下滑,而西安飲食和中科云網則是業績出現了虧損。那么,是什么原因導致3家企業經營表現與其他公司不同的呢?

作為中國最大的連鎖酒館企業,對于今年上半年營收下滑的問題,海倫司在公告中解釋稱,收入下滑一方面在于其酒館數量的減少,從2022年6月30日的846家減少至2023年6月30日653家,這使得其整體收入受到影響;另一方面則在于公司開啟了特許經營的模式,隨著特許合作酒館門店占比的提高,收入分成也有所增加,影響了公司收入規模。

值得注意的是,海倫司整體收入雖然在下滑,但其2023年上半年新開酒館的日均營業額卻達到人民幣8.2千元,較2022年上半年新開酒館的日均營業額人民幣6.3千元增長了30.2%。這也使得其2023年上半年的毛收益率由2022年同期66.0%上升為72.3%。也因此,在收入出現下滑下,海倫司依然能夠實現扭虧為盈。

西安飲食上半年歸母凈利率虧損了4604.69萬元,對于虧損原因,西安飲食在業績預告中表示,本報告期市場回暖,營業收入增加,但尚未完全覆蓋較高的人工成本、租賃費及裝修改造的折舊攤銷等固定費用,對本報告期凈利潤造成了一定的影響。

具體來看,今年上半年,西安飲食的銷售費用金額較高,達到了1.2億元,其中,銷售費用中職工薪酬、折舊費、長期待攤費用攤銷金額分別為3356.62萬元、2606.87萬元、2142.12萬元,均比較高。今年上半年,前兩項費用變化不算太大,不過長期待攤費用攤銷的增幅達58.09%。值得一提的是,相比全聚德、同慶樓、廣州酒家3家同行業上市公司,其銷售費用是偏高的,今年上半年西安飲食的銷售費用率達31.72%,遠超其他3家公司(見表3)。

數據來源:Wind、證券市場周刊

中科云網上半年虧損了9275.36萬元,其虧損主要是公司引入了游戲產品和案件訴訟影響。公司曾在上半年業績預告中表示:“凈利潤同比大幅下降主要系新引入游戲產品前期市場培育推廣成本較高,報告期攤銷股份支付費用,合計影響金額為5400多萬元。另外,公司根據投資者索賠訴訟案件一審判決結果補充計提預計負債2600多萬元,該補充計提事項屬于非經常性損益,前述三項對凈利潤的影響金額為8100多萬元。”

相比業績的虧損,中科云網今年上半年的營業收入實際上是實現大幅增長的,增幅高達109.94%。公司表示:“公司報告期營業收入大幅增長主要系公司于2022年新拓展的餐飲團膳項目在本報告期持續運營,以及公司在2022年底和本報告期新引入游戲產品陸續上線發行。”

整體來看,即使上半年個別業績表現不佳的公司,其經營情況仍然有明顯回暖跡象,部分公司的營業收入增速還是相當可觀的。

相較一級市場的整體回暖,餐飲類上市公司二級市場表現卻是“慘不忍睹”。數據顯示,今年自年初截至9月21日,12家餐飲上市公司中,只有香港上市的百勝中國的股價有所上漲(2.25%),余下的11只股票均出現下跌,其中奈雪的茶、全聚德、九毛九、海倫司、呷哺呷哺的跌幅均超過40%(見表4)。

百勝中國是從去年10月末初開始啟動上行模式的,股價從當時300元價位一路漲至今年5月份的514.5元,其后股價開始震蕩調整,截至9月21日,其股價回落到440元附近波動。下半年以來,在中期業績表現良好下,股價僅上漲了1.2%。

海底撈雖然全年表現不佳,全年跌幅超過10%,但其下半年以來表現卻不凡,7月初至8月中旬的高點,海底撈股價漲幅一度超過35%。截至9月21日,海底撈下半年漲幅仍有15.31%。

在餐飲上市公司中,股價跌幅最大的是呷哺呷哺,年初至9月21日,股價下跌幅度高達63.26%,僅9月初至21日期間,股價就下跌了14.51%。

值得一提的是香港上市的九毛九,從今年上半年經營業績表現來看,其54.28%的營收增幅和285.12%的歸母凈利潤增幅也算是相當優秀了,更重要的是,相比2019年,公司營收凈利潤均有翻倍增長。然而可惜的是,良好的業績表現卻未能在股價上有所表現,年初至今的跌幅已接近50%。

對于九毛九這家公司,華興證券基于九毛九旗下各品牌2024年門店數量、翻座率與客單價測算后判斷,九毛九的總市值大概率介于192億~288億港元區間,目前的155億元總市值低于測算區間下限,具備一定投資價值。

餐飲行業多數公司業績表現良好,而股價卻一路向下,這意味著這些公司在市場整體一路下行中存在被錯殺的可能。事實上,目前已經有多家機構在積極布局或增持上半年業績優秀的餐飲公司了。比如同慶樓,今年上半年就被廣發基金國壽股份均衡股票型組合單一資產管理計劃、博時匯融回報一年持有期混合型證券投資基金等布局,另外,廣發睿毅領先混合型證券投資基金、交銀施羅德阿爾法核心混合型證券投資基金、睿遠成長價值混合型證券投資基金、陸股通分別對其增持5.69萬股、93.31萬股、38.06萬股、36.72萬股。

而全聚德今年上半年則被高盛集團、瑞士聯合銀行集團、富國中證旅游主題交易型開放式指數證券投資基金和中信證券股份有限公司布局,持股數量分別為107.98萬股、93.75萬股、91.36萬股和89.36萬股。

在廣州酒家今年上半年新進十大流通股東名單中,則多出了中國人壽保險股份有限公司-分紅-個人分紅-005L-FH002滬保險產品,持股數量為457.74萬股。此外,公司還獲得陸港通、中國人壽保險股份有限公司-傳統-普通保險產品-005L-CT001滬等多家機構的增持。

目前來看,餐飲行業下半年景氣度仍然很高。據國家統計局發布數據顯示,今年7月份和8月份,餐飲收入分別為4277億元和4212億元,同比增速分別為15.8%和12.4%%。后續隨著中秋、國慶假期的到來,國內消費行業預計會進一步回暖,婚宴、商務宴請等對價格不敏感但需求穩定的場景預計會倍增。另外,受假期大量旅游出行消費者的帶動,品嘗地方特色美味的游客數量會大量增加,親友聚會、約會餐飲數量也會大幅增加,這些對餐飲行業都有極強的帶動作用。

也因此,下半年餐飲企業的業績仍然值得期待,這意味著,一旦市場整體回暖,前9個月股價表現不佳而業績卻有良好表現的餐飲類上市公司,有望迎來價值重估行情。(本文提及個股僅做分析,不做投資建議。)