環境、社會責任和公司治理表現與企業債務融資成本的關系研究

2023-09-30 08:42:28周健許子心

科技創業月刊 2023年8期

周健 許子心

摘 要:伴隨著經濟高質量發展對企業綠色轉型的需求,反映企業可持續發展能力的ESG表現受到了社會各方的關注與重視,探究ESG表現與企業債務融資成本之間的關系,有助于更好豐富ESG表現經濟效應,為企業降低債務融資成本提供新方向。以2010-2021年滬深兩市A股上市公司為樣本,采用雙重固定效應模型,引入企業信息透明度和企業聲譽兩個機制變量,實證檢驗了ESG表現對企業債務融資成本的影響。研究發現:①ESG表現對企業債務融資成本有顯著負向影響,即ESG表現越好的企業債務融資成本越低;②良好的ESG表現能夠提高企業信息透明度、提高企業聲譽,從而降低債務融資成本。

關鍵詞:ESG;債務融資成本;信息透明度;企業聲譽

中圖分類號:F832.4

文獻標識碼:A doi:10.3969/j.issn.1672-2272.202302144

The Impact of ESG Performance on Cost of Debt

Zhou Jian1,2,Xu Zixin3

(1.South Xinjiang Economic and Social Development Research Center,Kashi University, Kashi 844000,China;

2.School of Economics and Management,Qilu Normal University,Jinan 250200,China;

3. School of Finance,Shandong Institute of Business and Technology, Yantai 264000, China)

Abstract:Along with the demand of high quality economic development for green transformation of enterprises, ESG information reflecting the sustainable development ability of enterprises has received attention and importance from all social parties. Exploring the relationship between ESG performance and corporate debt financing cost helps to better enrich the economic effect of ESG performance and provide new directions for enterprises to reduce debt financing cost. Using a sample of A-share listed companies in Shanghai and Shenzhen from 2010 to 2021, we empirically tested the impact of ESG performance on corporate debt financing cost by introducing two mechanism variables, namely corporate information transparency and corporate reputation, using a double fixed effects model. It is found that ①ESG performance has a significant negative impact on the cost of debt financing, i.e., the better the ESG performance, the lower the cost of debt financing; ②Good ESG performance can improve the transparency of corporate information and corporate reputation, thus reducing the cost of debt financing.

Key Words:ESG; Cost of Debt; Information Transparency; Corporate Reputation

0 引言

當前資源環境問題突出,全球變暖、生物物種減少和資源短缺等問題日趨嚴重,實行可持續發展戰略是各國的必然選擇。企業作為社會的重要一員,在獲取經濟利益的同時,也要承擔相應的社會責任。“十四五”規劃指出要加強企業環境治理責任制度建設,全面提高資源使用效率,推動生產生活綠色轉型。衡量企業可持續發展能力的ESG評價體系與之高度配合,是可持續發展理念的具體實踐。環境、社會責任和公司治理(Environment、Social Governance,ESG)區別于以往僅從財務績效方面評估企業,其能從非財務方面衡量企業可持續發展能力,有效規避公司非財務風險所引起的“暴雷”“跑路”等“黑天鵝”事件,3個維度結合能夠讓投資者更好評估公司潛在的機會與風險。具體來說,E考察企業在環境保護、資源利用效率等方面的表現,S主要考察企業社會責任的履行情況和對社會所作出的貢獻,而G關注企業內部治理和信息披露等。

我國資本市場目前尚不發達,相較于股權融資來說,債務融資是我國企業融資的主要渠道。債務融資成本不僅能夠衡量企業在融資過程中所付出的成本,還能夠反映一定時期內企業獲得債務融資的難易程度,低成本融資,能夠有效緩解企業自有資金不足的問題,助力企業高質量發展。在ESG投資理念深入人心的今天,正確認識企業ESG表現與債務融資成本之間的關系,有利于豐富良好ESG表現的正面經濟效應,促進企業提高ESG表現,助力“雙碳”目標的早日實現。倪娟等[1]認為高質量環境信息披露能有效緩解銀企間信息不對稱,從而降低企業債務融資成本;史敏等[2]研究發現我國制造業民營企業積極履行社會責任能夠取得利益相關者的信任,從而緩解自身融資困境;蔣琰[3]、王運通等[4]分別從董事會獨立性、大股東持股角度入手,發現公司治理水平越高,企業債務融資成本越低;邱牧遠等[5]認為在生態文明建設背景下,企業ESG表現中環境因素對企業債務融資成本的影響最大,信息披露在其中發揮了重要作用。既有文獻側重于考察環境、社會責任和公司治理某一方面對企業債務融資成本的影響,鮮有學者將ESG作為一個整體進行研究。本文利用2010-2021年滬深兩市A股上市公司數據和雙重固定效應模型,考察了ESG表現與企業債務融資成本的關系,并分析了其影響機制。本文可能的貢獻在于:第一,選取華證ESG評級衡量企業ESG整體表現,該評級樣本量大、更新頻率高,能夠公正地反映企業ESG表現,將ESG視為一個整體進行研究,更符合其核心要義。第二,已有文獻多聚焦于ESG表現與企業債務融資成本的主效應,本文引入企業信息透明度和企業聲譽兩個機制變量,拓展了兩者關系的研究模型,豐富了ESG表現的經濟后果。第三,在 “融資難、融資貴”的背景下,本文為企業降低債務融資成本提供了新視角。

1 理論分析與研究假設

公司財務理論指出,規模大、盈利能力強、資產流動性強、成長性好的企業信用水平高,能夠從市場上獲得低成本的債務融資。部分企業為獲取高信用評級,往往會采取資產包裝、粉飾報表等行為,使投資者高估投資所帶來的回報。被投資企業高管獲得投資后可能會違背道德準則,給債權人造成利益損失,這就是投資中的逆向選擇和道德風險問題。由于信息獲取能力的差異,投資者無法對企業關鍵信息作出準確判斷,為了避免逆向選擇和道德風險,投資者會尋求價格保護機制,如提高必要報酬率,或對投資附加各種限制性條款,以對自身所承擔的風險進行補償,這些都會導致企業債務融資成本上升。經營好的企業為了與其他企業區別開來,獲取更低成本的債務融資,會選擇股利宣告、披露年報等不會被輕易模仿的行為,向投資者傳遞更多信息。ESG評價體系覆蓋范圍廣,能全面地評估企業,投資者能根據ESG表現推斷企業隱含的道德表現,選取最合適的投資對象。良好的ESG表現能傳達企業財務績效中未包括的正面信息,可以作為一種積極信號。一方面只有優秀的企業才更有能力和意愿保護環境、承擔社會責任和完善公司治理機制;另一方面在ESG理念深入人心的今天,企業良好的ESG表現能夠給投資者帶來認同感,讓持有相同價值觀的投資者更加信賴企業,向社會展示出企業重視可持續發展而非謀求短期利益的經營策略。因此本文提出如下假設:

H1:ESG表現好的企業債務融資成本更低。

企業信息透明度是信貸市場上的一個重要因素,對信息透明的企業來說,投資者容易判斷其信貸動機,對資金償還能形成穩定預期;反之對信息不透明的企業來說,投資者難以了解企業借款動機,無法判斷企業還款能力,相同條件下投資人更傾向于將資金提供給信息更透明企業。ESG評級體系包括衡量可持續投資的3個最核心的因素,在公司環境方面作為(E)、平等對待利益相關者(S)和公司治理(G)的基礎上,ESG的內涵還涉及氣候變化、能源使用效率、污染物排放、物種多樣性、員工培訓與發展、供應鏈管理、慈善事業、社會責任、股東結構、董事會結構、管理層薪酬、反貪反腐機制等廣泛要素,ESG評級從非財務角度為投資者提供更多信息,債權人愿意為可持續性強、成長性高的企業降低必要收益率。因此本文提出如下假設:

H2:良好的ESG表現能提高企業信息透明度,從而降低債務融資成本。

利益相關者理論認為,企業的經營發展不僅依賴于股東所投入的物質資本,也依賴于債權人、員工等與公司經營直接相關,甚至是政府、本地居民和媒體等所有受到企業經營活動間接相關的客體所提供的資源。企業在制定經營戰略時要滿足各方利益相關者的需求,許多公司都會在慈善事業、公益活動等方面花費大量資金,和睦的員工關系、積極的媒體報道和良好的政企關系是每個企業都想擁有的無形資產。ESG表現好的企業具備更強的風險管理能力,而ESG表現差的企業會從事不負責任的經營行為,導致企業經營不善,債務違約概率上升。作為利益相關者之一的投資人現在不僅關注企業的財務績效,也逐漸將ESG表現納入投資決策之中。聲譽信息理論指出,聲譽是反映企業歷史行為的信息,在利益相關者之間傳播溝通,影響利益相關者對企業的看法。良好的ESG表現讓企業聲名遠揚,塑造出良好的企業形象,從而獲得投資者的信任。投資者認為聲譽高的企業財務報告質量高、經營績效好,不太可能面臨經營風險。即使企業面臨負面事件,投資者也會認為這只是偶然發生,聲譽會成為利益相關者對企業負面評價的重要緩解因素,他們相信聲譽好的企業能妥善處理負面事件。因此本文提出如下假設:

H3:良好的ESG表現能提高企業聲譽,從而降低債務融資成本。

3 研究設計

3.1 樣本選取與數據來源

本文選取2010-2021年滬深兩市A股上市公司作為研究對象,參考已有研究,采取以下處理步驟:①剔除金融類上市公司;②剔除經營異常的公司(如被標記ST、*ST,暫停上市,退市等的樣本);③剔除主要變量存在缺失值的樣本;④剔除上市不滿一年的企業。為了緩解極端值帶來的影響,本文對所有連續變量在首尾1%的水平上進行Winsorize處理。經過上述處理,最終得到3 727家公司共27 565條觀測值。本文所使用上市公司財務數據來自CSMAR數據庫,ESG數據來源于Wind數據庫,所使用的統計軟件為Stata16.0。

3.2 變量定義

3.2.1 被解釋變量

考慮到債務結構對融資成本的影響,借鑒張偉華等[6]的研究,本文使用凈財務費用與總負債比值(Netexpdebt)對債務融資成本進行衡量,其中凈財務費用等于利息支出、手續費支出和其他財務費用的總額,數據來源于企業財務報表附注中的財務費用明細部分。

3.2.2 解釋變量

本文采用華證ESG評級數據。華證ESG評級參考國際主流的ESG評級方法,結合中國國情構建了自上而下的三級評價體系,是我國發展較早的ESG評級體系,覆蓋的深度和廣度都較為優秀。華證ESG評級從優到劣分為AAA、AA、A、BBB、BB、B、CCC、CC、C等9個等級,本文依次賦值9-1,即評級為AAA時ESG=9,評級為AA時ESG=8,依此類推,分數越高企業ESG表現越好。

3.2.3 機制變量

(1)企業信息透明度。

借鑒辛清泉等[7]的研究,本文從盈余質量、信息披露、分析師盈余預測準確度、分析師跟蹤人數和審計機構5個角度構建企業信息透明度指標TRANS。盈余質量角度根據調整后的DD模型計算,信息披露角度選取深交所上市公司信息披露考核結果衡量,分析師盈余預測準確度等于分析師預測每股盈余中位數減實際每股盈余之差除以上年度每股股價,分析師跟蹤人數使用當年對公司的年度盈余做出預測的分析師數量,審計機構指標是公司當年是否聘請國際四大作為其年報審計師。在這5個指標的基礎上構建透明度TRANS,等于這5個變量樣本百分等級的平均值,若某個指標缺失則TRANS等于剩余變量的百分等級均值,TRANS越大企業信息透明度越高。

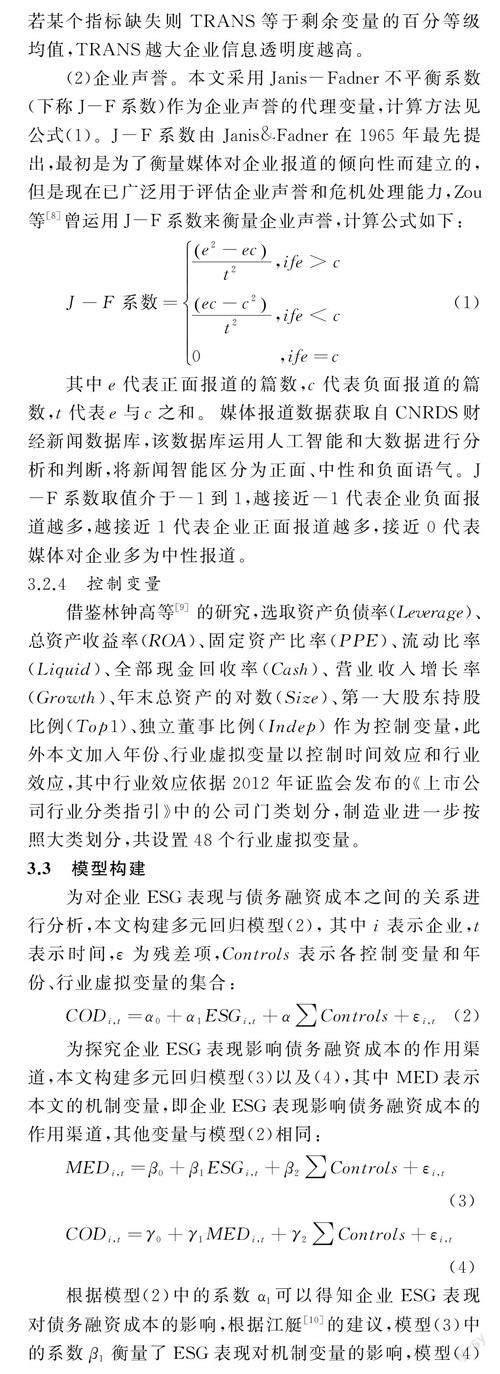

(2)企業聲譽。

本文采用Janis-Fadner不平衡系數(下稱J-F系數)作為企業聲譽的代理變量,計算方法見公式(1)。J-F系數由Janis&Fadner在1965年最先提出,最初是為了衡量媒體對企業報道的傾向性而建立的,但是現在已廣泛用于評估企業聲譽和危機處理能力,Zou等[8]曾運用J-F系數來衡量企業聲譽,計算公式如下:

其中e代表正面報道的篇數,c代表負面報道的篇數,t代表e與c之和。媒體報道數據獲取自CNRDS財經新聞數據庫,該數據庫運用人工智能和大數據進行分析和判斷,將新聞智能區分為正面、中性和負面語氣。J-F系數取值介于-1到1,越接近-1代表企業負面報道越多,越接近1代表企業正面報道越多,接近0代表媒體對企業多為中性報道。

3.2.4 控制變量

借鑒林鐘高等[9]的研究,選取資產負債率(Leverage)、總資產收益率(ROA)、固定資產比率(PPE)、流動比率(Liquid)、全部現金回收率(Cash)、營業收入增長率(Growth)、年末總資產的對數(Size)、第一大股東持股比例(Top1)、獨立董事比例(Indep)作為控制變量,此外本文加入年份、行業虛擬變量以控制時間效應和行業效應,其中行業效應依據2012年證監會發布的《上市公司行業分類指引》中的公司門類劃分,制造業進一步按照大類劃分,共設置48個行業虛擬變量。

3.3 模型構建

為對企業ESG表現與債務融資成本之間的關系進行分析,本文構建多元回歸模型(2),其中i表示企業,t表示時間,ε為殘差項,Controls表示各控制變量和年份、行業虛擬變量的集合:

CODi,t=α0+α1ESGi,t+α∑Controls+εi,t (2)

為探究企業ESG表現影響債務融資成本的作用渠道,本文構建多元回歸模型(3)以及(4),其中MED表示本文的機制變量,即企業ESG表現影響債務融資成本的作用渠道,其他變量與模型(2)相同:

MEDi,t=β0+β1ESGi,t+β2∑Controls+εi,t(3)

CODi,t=γ0+γ1MEDi,t+γ2∑Controls+εi,t(4)

根據模型(2)中的系數α1可以得知企業ESG表現對債務融資成本的影響,根據江艇[10]的建議,模型(3)中的系數β1衡量了ESG表現對機制變量的影響,模型(4)中的γ1衡量機制變量對債務融資成本的影響。若β1和γ1均顯著,則可以識別機制變量的作用渠道。

4 實證分析

4.1 描述性統計

表1匯報了主要樣本的描述性統計結果。債務融資成本最大最小值差距比較大,最小值為0的原因可能是部分中小企業較少進行債務融資,反映出了中小企業“融資難、融資貴”的現狀。ESG表現的均值為4.068,即企業的平均ESG評級約為B,我國A股上市公司ESG表現整體一般,所選取變量的描述性統計結果均與已有研究一致。

4.2 基準回歸分析

表2呈現了企業ESG表現對債務融資成本影響的基準回歸結果。列(1)報告了僅控制時間效應和行業效應的回歸結果,列(2)加入了一系列可能影響企業債務融資成本的控制變量。可以看出,ESG表現與企業債務融資成本在1%的水平上呈負相關,即良好的ESG表現能夠降低企業債務融資成本。ESG表現好的企業在資源利用、社會關系和公司治理方面更有優勢,這樣的企業具有更好的成長性、更穩健的持續經營能力和更強的抗風險能力,有獲取超額投資收益的潛力,因此良好的ESG表現能夠降低企業債務融資成本,假設H1得到驗證。

4.3 穩健性檢驗

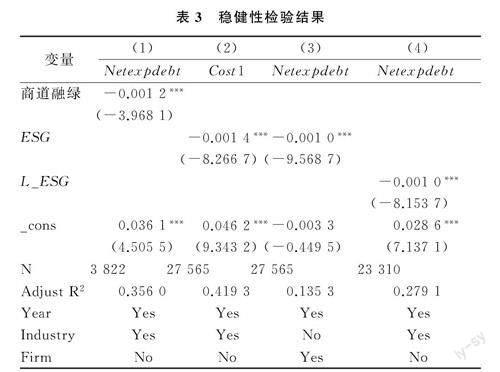

4.3.1 替換變量

采用商道融綠ESG評分代替華證ESG指數進行回歸,回歸結果見表3第(1)列。采用企業財務費用占期末總負債的比值(Cost1)作為債務融資成本的替代變量,回歸結果見表3第(2)列。ESG系數在1%的水平上顯著為負,且系數與前文基本一致,表明本文主回歸的結論具有穩健性。

4.3.2 內生性處理

第一,考慮遺漏變量。為了進一步控制公司(Firm)層面的不確定性因素,采用個體-時間雙向固定效應進行回歸,結果見表3第(3)列。回歸結果顯示ESG系數仍在1%的水平上顯著為負,在控制個體效應和時間效

應之后,本文的主回歸結論穩健。

第二,減少雙向因果。基準回歸表明良好的ESG表現能夠顯著降低企業債務融資成本,但這一結果可能是因為債務融資成本低的企業更有能力去提升ESG表現,從而帶來了反向因果問題。考慮滯后期ESG表現不會受到本期債務融資成本影響,將ESG滯后一期(L_ESG)進行回歸,結果見表3第(4)列,驗證了提高ESG表現對債務融資成本的顯著降低作用。將ESG滯后兩期、三期、四期、五期后結果依然顯著,表明良好的ESG表現對企業債務融資成本的降低效應具有持續性。

5 進一步分析

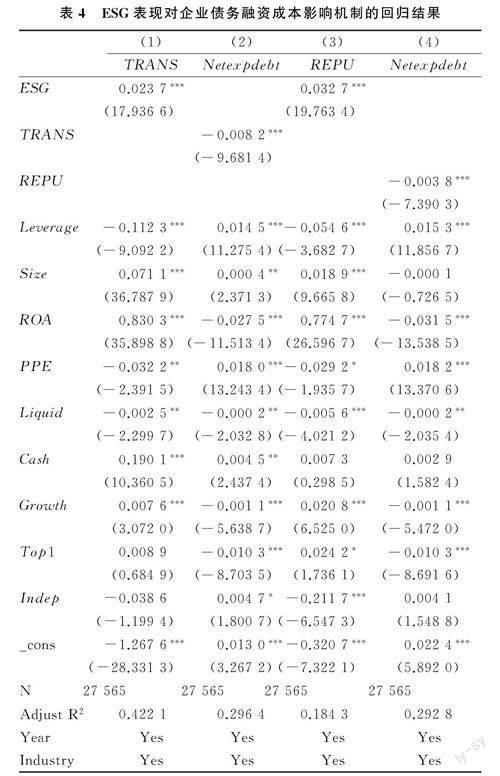

本文分別采用企業信息透明度(TRANS)和企業聲譽(REPU)兩個機制變量,來檢驗企業ESG表現是否能通過提高企業信息透明度、企業聲譽,來降低企業債務融資成本。對模型2和模型3進行回歸分析,回歸結果見表4。表4第(1)列顯示ESG表現對企業信息透明度的回歸系數在1%的水平上顯著為正,表明良好的ESG表現能提高企業信息透明度;第(2)列回歸結果說明企業信息透明度與債務融資成本負相關,表明企業良好的ESG表現能夠提高企業信息透明度,從而降低債務融資成本,假設H2得以驗證。第(3)列可以看出ESG表現與企業聲譽在1%的水平上正相關,即良好的ESG表現能顯著提高企業聲譽;第(4)列中企業聲譽對債務融資成本的回歸系數顯著為負,表明企業提高聲譽可以降低債務融資成本。因此良好的ESG表現能幫助企業提高聲譽,從而降低自身債務融資成本,驗證了假設H3。

6 結論與啟示

本文利用2010-2021年我國滬深兩市A股3 727家上市公司為樣本,實證檢驗了ESG表現對企業債務融資成本的影響。研究結果表明:ESG表現與企業債務融資成本負相關,企業信息透明度和企業聲譽是ESG表現影響企業債務融資成本的作用渠道,良好的ESG表現能提高企業信息透明度、企業聲譽,從而降低債務融資成本。基于上述結論,本文得到如下兩點啟示:①在ESG理念深入人心的大環境下,企業應當轉變利益至上的固有觀念,本文研究發現ESG表現會影響利益相關者對企業的看法,可能會對企業產生更廣泛的影響。因此企業不能逃避ESG所帶來的責任,要將ESG理念融入企業文化,提高對ESG管理體系的認知,在日常經營決策時更多考慮環境、社會責任和公司治理,兼顧利益相關者的訴求。②目前ESG評價體系較多,尚無統一標準,出現了個別企業鉆空子進行ESG“漂綠”的現象。政府和監管部門應健全ESG信息披露法律規范,出臺統一的ESG信息披露指引,不僅有利于減少企業信息披露成本,也有助于更好監督企業ESG表現。

參考文獻:

[1] 倪娟,孔令文.環境信息披露、銀行信貸決策與債務融資成本——來自我國滬深兩市A股重污染行業上市公司的經驗證據[J].經濟評論,2016(1):147-156,160.

[2] 史敏,蔡霞,耿修林.動態環境下企業社會責任、研發投入與債務融資成本——基于中國制造業民營上市公司的實證研究[J].山西財經大學學報,2017,39(3):111-124.

[3] 蔣琰.權益成本、債務成本與公司治理:影響差異性研究[J].管理世界,2009(11):144-155.

[4] 王運通,姜付秀.多個大股東能否降低公司債務融資成本[J].世界經濟,2017,40(10):119-143.

[5] 邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019,36(3):108-123.

[6] 張偉華,毛新述,劉凱璇.利率市場化改革降低了上市公司債務融資成本嗎?[J].金融研究,2018(10):106-122.

[7] 辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[8] ZOU H L, ZENG R C, ZENG S X.How do environmental violation events harm corporate reputation?[J].Business Strategy and the Environment,2015,24(8): 836-854.

[9] 林鐘高,丁茂桓.內部控制缺陷及其修復對企業債務融資成本的影響——基于內部控制監管制度變遷視角的實證研究[J].會計研究,2017(4):73-80,96.

[10] 江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

(責任編輯:吳 漢)

基金項目:新疆高校科研計劃人文社會科學項目“發展中國家反規避趨勢給新疆帶來的機遇與挑戰”(XJEDU2021SI018)

作者簡介:周健(1970-),女,喀什大學南疆經濟與社會發展研究中心主任,齊魯師范學院教授,研究方向:區域經濟;許子心(1996-),男,山東工商學院金融學院碩士研究生,研究方向:綠色金融。