企業債務融資規模與經營績效分析

——基于我國A 股上市公司的實證研究

2023-10-04 07:19:54黃美琳馬敬怡

天津經濟 2023年9期

◎文/黃美琳 馬敬怡

一、引言

充足的資金是企業發展的基石。 債務融資具有簡單靈活,籌措成本低等特點。 各項研究表明,企業融資是決定企業經營績效的關鍵因素之一, 合理的債務融資規模能有效地推動企業提高經營績效。 因此,研究企業債務融資對企業經營績效影響, 對企業長遠和穩定發展具有重要意義。

二、文獻綜述

嚴佳(2018)指出,公司的資產負債率與公司業績呈現負相關, 短期債務和長期債務的融資利率也是與公司業績呈現負相關關系。 蘇武俊、晏青(2020)認為,企業的債務融資同績效顯著負相關。 朱頤和、郭春蕊(2021)以新能源上市公司為研究樣本, 證明了企業較高的資產負債率會阻礙企業績效的提升。 李遲、燕小青(2021)通過多元線性回歸模型證明了內源融資與企業的經營績效顯著正相關, 債務融資與企業的經營績效也呈現出顯著正相關關系,股權融資與企業的經營績效同樣也是呈現正相關。鄭慧開(2017)通過對房地產企業的債務融資進行實證分析后發現, 雖然債務融資可以有效地降低企業的代理成本,但是其水平超過一定比例后,企業風險將加大,破產成本也提高。 眾多學者在研究債務融資規模與經營績效之間的關系時,視角不一,所得結論亦不一致。 一些學者認為公司債務融資規模對于公司經營績效具有顯著的不利影響, 即債務融資規模比重過大會阻礙經營績效的提升。 但有些學者又通過實證得出企業的債務融資規模對企業的經營績效之間存在顯著正相關關系, 另一些學者則認為兩者呈倒U 型關系。 為此,本文將基于兩個主體,通過實證分析來探究二者的聯系。

三、企業債務融資規模對經營績效影響的實證研究

(一)研究假設

企業在擴大經營規模或者拓展相關業務的過程中,通過債務融資的方式獲取資金。 因為代理成本的存在,較高的代理成本會降低企業的價值。 但MM 理論認為,企業在日常經營中, 可以通過擴大其現有的財務杠桿來達到價值增加的目的。 合理的債務融資規模可以使債務的杠桿效應得到充分發揮,從而對經營績效起到推動作用。 根據以上研究分析的結果,提出以下研究假設:

H1: 企業債務融資規模與經營績效之間存在著負相關關系,即當企業的債務融資規模擴大時,較大的融資規模不利于經營績效的提升。

H2: 企業債務融資規模與經營績效之間存在著正相關關系,債務融資規模越大,越有利于經營績效的提高。

(二)樣本選取、數據來源和變量定義

本文選取2013—2022 年我國A 股上市公司的相關數據為樣本, 并根據下列原則, 對其初始數據進行了修正:第一,為確保數據更加準確,排除ST、*ST 企業的數據;第二,將存在缺失財務數據企業的數據進行篩除,避免異常值對結果造成影響,最終得到24126 個觀測數。 本文所研究的全部數據來源于國泰安 (CSMAR) 數據庫系統,采用Stata 16.0 統計軟件進行數據處理與分析。

與此同時,將短期借款與長期借款之和的自然對數作為度量企業債務融資規模的指標,采用企業凈資產收益率這一指標對企業的經營績效進行度量。選取企業規模(SIZE)和營業收入增長率(BSIZE)作為控制變量。

(三)模型構建

為檢驗企業債務融資規模與經營績效之間的關系,構建了如下多元線性回歸模型:

在該模型中,ROE 表示企業經營績效,IFR 表示企業債務融資規模,SIZE 表示企業規模,BSIZE 表示營業收入增長率,α 為常數項,β1-β3是各變量的系數,μt是隨機干擾項。 這里需要著重強調企業債務融資規模(IFR)的系數β1是否顯著,如果β1顯著為負,那么在此模型中,企業債務融資規模愈大,企業的經營績效反而降低,則假設H1成立,繼續進行下一步檢驗。 如果β1顯著為正,則表明企業債務融資規模的增加會顯著促進企業的經營績效,則假設H2 成立。

(四)描述性統計分析

通過觀察表1主要變量的統計結果, 可以發現所有樣本的凈資產收益率均值為0.08,標準差為0.18,最小值為-1.05,最大值為0.46,表明樣本的凈資產收益率在不同公司之間有一定的差距; 企業的債務融資規模(IFR)整體樣本均值為19.96,標準差為2.07,最小值為14.39,最大值為24.79, 各個公司中的債務融資規模具有較大差異性。

(五)回歸分析

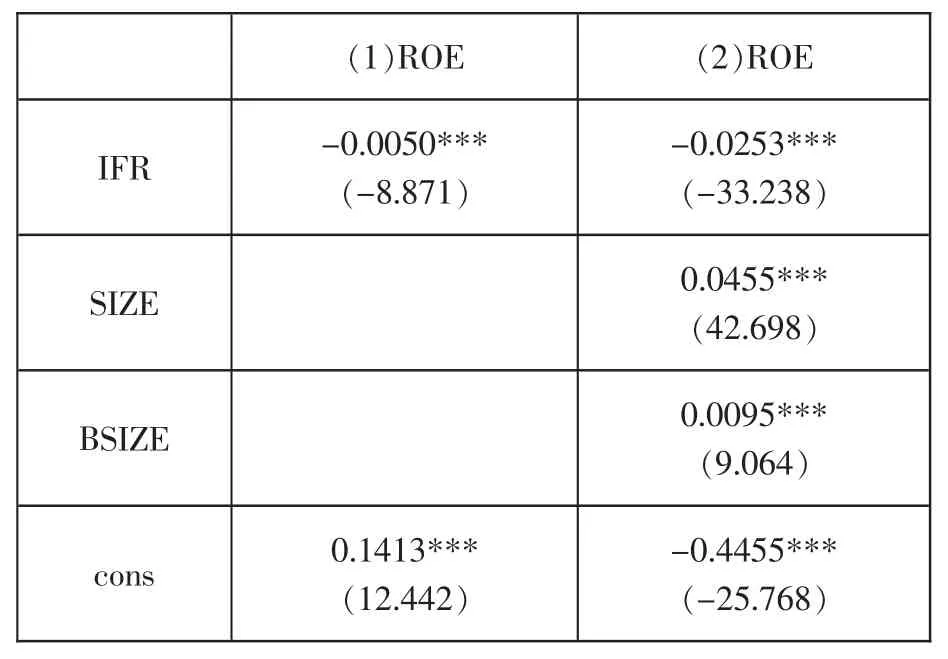

根據表2 的回歸結果, 通過對所有變量數據進行多元線性回歸分析可以看出,在結果(1)中,債務融資規模的系數為-0.005, 并且顯著為負。 在添加了企業規模(SIZE)、營業收入增長率(BSIZE)這兩個控制變量之后,再次進行了回歸分析,發現在加入新的控制變量以后,式(2)中IFR 的回歸系數為-0.0253,并且顯著為負。 由此可以說明,擴大企業的債務融資規模,企業的經營績效會隨之減少。 假設H1 得到驗證。

表2 回歸結果

(六)穩健性檢驗

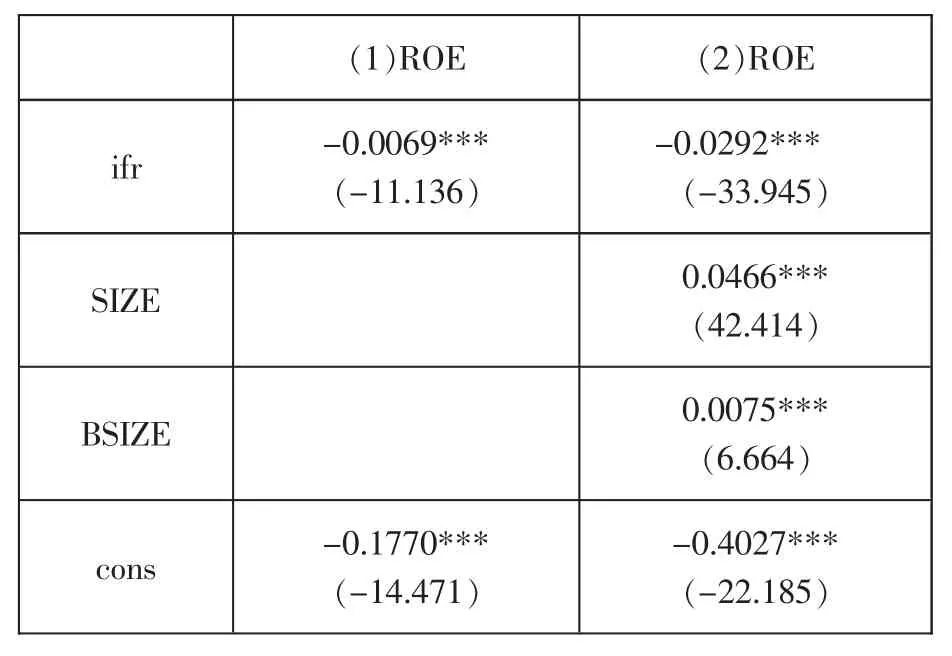

為了確保上文回歸結果的穩定性, 本文進行了如下穩健性檢驗: 在原有基礎上替換解釋變量為短期負債規模。 由表3 的替換結果可以看出,表中的列(1)顯示,短期債務融資規模(IFR)的系數為-0.0069,顯著為負,表中的列(2)顯示,短期債務融資規模(IFR)的系數為-0.0292,其判定結果依舊顯著為負,回歸結果沒有發生顯著改變,研究結論具有較強的穩健性。

表3 穩健性檢驗

三、研究結論及政策建議

(一)主要結論

從本文研究結果來看, 我國A 股上市企業的債務融資規模與經營績效具有負相關關系,企業凈資產收益率的高低隨著債務融資規模的擴大而減小,從而拉低整個企業的經營績效。因為債務融資屬于企業為了更好地開展經營而從外部取得的債務資金,雖然在短期內能解決企業資金運轉困難的問題,但是越來越多的債務資金在沒有合理規劃的情況下會積累形成龐大的規模,使得企業的資產負債率提高。企業的資產負債率在持續增高的情況下不僅會降低其償債能力,有些企業甚至會在現金流不足時, 由于無力償還龐大的債務而出現資金鏈斷裂,從而導致破產。因此,企業的債務融資規模應該根據企業的實際情況,保持在合理的范圍之內,在企業轉型升級的道路上發揮良好的輔助作用, 來促進企業更好地發展。

(二)政策建議

債務融資規模過大,對于企業的優化升級以及提高經營績效都會帶來負面影響。 由于過大的債務融資規模,企業的整體債務融資成本增高,財務風險也隨之增大。 債務融資規模過高會使企業的運營資金受到限制,過低又無法將現有的資金資源有效地運用起來,無論是哪一種情況,對于企業的發展都是不利的。因此,建議A股上市公司將整體債務融資規模控制在適度范圍內,并且進行合理規劃,減少不必要的財務風險,并且根據自身財務以及經營的實際情況定期調整融資規模,不宜盲目借貸。

不同類型的企業具有不同的融資偏好, 融資需求也不盡相同。 面對實際情況,企業應立足實際,選擇適合自身發展的融資模式,并且完善內部融資結構,包括但不僅限于減少負債總額、 提高員工的生產積極性以提高生產效率、優化生產流程來降低成本、開拓新市場來提升收入等,為企業更好地實現轉型升級提供資金支持。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26