控股股東股權質押與企業創新

2023-10-08 22:50:49曹昱華斯斯鄭悅伍晶

會計之友 2023年20期

曹昱 華斯斯 鄭悅 伍晶

【摘 要】 近年來,上市公司普遍存在股權質押的情況,并引發了一系列的市場反應。文章基于資源有限理論建立多元回歸模型,以2008—2020年滬深A股上市公司為基礎研究樣本,實證探析了股權質押對創新投資的影響。研究發現:存在股權質押的控股股東會利用其控制權地位抑制企業創新投資,在此基礎上還考慮了股權制衡和企業異質性在其中的調節效應。此外,進一步研究發現,股權質押會導致企業減少創新資金投入,轉而持有更多的現金資產。文章的創新點主要在于研究了股權質押對企業創新的影響在不同科技類型之間的差異,進一步豐富了股權質押經濟后果和企業創新的相關文獻。研究結論對于上市公司加強控股股東監管和專注企業創新發展具有一定的啟示意義。

【關鍵詞】 股權質押; 股權制衡; 企業異質性; 股價崩盤; 控制權轉移

【中圖分類號】 F272.9? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)20-0104-08

一、引言

黨的二十大報告強調,要加快實施創新驅動發展戰略。創新是建立企業核心競爭力的關鍵源泉,是促進企業健康持續發展的不竭動力。創新不僅能促進經濟發展,還能為企業發展建立一定優勢,但是創新活動本身具有高風險性,不僅需要企業提供優秀的技術人員支撐,還需要投入源源不斷的研發資金,倘若研發失敗還會給企業帶來巨大危機。研究創新的影響因素成為近年來的熱門話題,但鮮有學者將重點放在控股股東股權質押(以下簡稱“股權質押”)對創新投資的影響上。當控股股東將其股權作為質押物取得資金并將該資金投放于創新項目后,若創新項目出現失敗的狀況,該企業的股價會因此持續下跌,由此可能引發股價崩盤風險。當公司的股價處于持續下跌的情況,其控股股東所擁有的控制權價值也會因此下跌,有可能還會引發控制權轉移風險。

上市公司普遍且長期存在一股當家、一股獨大的局面,控股股東往往利用其獨有的控制權地位操縱控制上市公司的日常經營管理活動或者實行“掏空”行為[1],其中包括對創新投資活動的資金和技術支持。在控股股東將其股權進行質押后,其原本的控制權并不會因此發生改變,控股股東仍可以繼續利用其控制權謀求自身利益[3]。以往文獻更多關注股權質押原因以及其產生的后果[4],較少關注股權質押與企業創新投資水平之間的關系。那么,當控股股東將其持有的股份質押后,控股股東會不會利用其控制權地位來影響企業的創新活動發展?

本文的研究貢獻如下:第一,豐富了企業創新投資影響因素的相關文獻。已有文獻主要研究高管薪酬粘性、高管個人特質、企業關聯關系、員工持股計劃等對企業創新活動的影響,本文主要分析了股權質押對企業創新投資水平的影響。第二,豐富了股權質押所產生的經濟后果的相關文獻。與以往文獻[6-7]一致,本文同樣發現股權質押會抑制企業創新投資活動。此外,本文還進一步發現股權質押后,企業會減少創新投入轉而持有更多的現金資產。第三,本文能夠激發上市公司高管關于股權質押的警戒心。本文的研究結論能夠在一定層面上激發上市公司高管對股權質押所產生的負面影響的思考。

二、理論背景與研究假設

(一)股權質押與企業創新

以往關于股權質押的文獻主要是從產生動機和所導致的經濟后果兩方面進行研究分析。首先,關于股權質押的動機,部分學者認為控股股東采取股權質押的方式來獲取資金的原因一部分在于股東或企業自身的融資需要,另一部分在于股東出于自身私利損害上市公司價值[8]。另外,鄭國堅等[5]研究發現大股東可采取股權質押的方式轉移上市公司資金以及對上市公司進行占款來緩解自身的財務約束進而損害公司價值。與一般的財產質押不同的是,股權質押并不會改變控股股東在企業的控制權地位,控股股東依舊享有其控制權所帶來的利益[3]。但是,當公司股價跌至平倉線或警戒線時,債權人會進一步要求出質人提供擔保或者提前償還資金、甚至直接強制平倉,由此可能導致股價崩盤和控制權轉移[10]。因此,控股股東為避免喪失其控制權會采取一定措施來穩定公司股價。例如,控股股東通過持有短期變現能力強的金融資產[9]、向上操縱的盈余管理[12]、披露更多關于未來前景的信息[13]等方式來穩定股價進而穩固自身控制權。總體來看,控股股東出于自身融資需求或者“掏空”動機而將其持有的股權作為質押標的物來獲取所需資金,而后為避免股價崩盤和控制權轉移進行一系列的操縱,從而嚴重損害上市公司價值并侵占中小股東利益[10]。

以往有關企業創新的文獻更多聚焦于創新的影響因素,鮮有文獻關注股權質押與企業創新之間的關系。與本文相關的文獻是文獻[6-7]關于大股東或控股股東股權質押對企業創新影響的研究,他們的研究均發現當控股股東將其持有的部分或全部股權質押后,企業創新投入會減少。與上述文章不同的是,本文的股權質押數據采用最新的數據,并且在穩健性分析上進一步考慮了變量衡量問題和樣本篩選問題。有學者研究發現,當企業存在融資約束時會制約企業的創新發展[14]。根據資源有限理論,控股股東將其持有的股權質押后,企業融資約束會因此加劇[15]。為避免股價崩盤風險和控制權轉移風險,控股股東會利用其控制權將更多資金投資于短期盈利項目來提升短期業績從而穩定股價[9],例如短期金融資產,而較少地投放于長期經營項目,企業創新活動正是一種需要企業長期資金支持且風險高的項目。因此,筆者推測:當股權質押后,控股股東會利用其控制權地位來抑制企業的創新投資。由此,提出假設1。

H1:在其他條件相同的情況下,股權質押與企業創新投資水平負相關。

(二)股權制衡的調節效應

股權制衡在一定層面上能體現出企業的股權結構和治理機制。基于上述分析,控股股東將其股權質押后往往會利用其控制權將投放在企業創新項目上的資金和技術資源減少。郝項超等[8]認為股權質押可以作為控股股東轉移公司資金、侵占公司利益的渠道,但是洪劍峭等[17]發現能夠制衡控股股東的其他股東在限制控股股東的關聯交易方面發揮了重要作用。因此,在制約控股股東損害公司價值方面,股權制衡能夠發揮顯著的效用。有學者發現,在企業股權結構比較平衡即股權制衡較高的情況下,其他股東出于對自身利益的保護會更有意愿和能力來監督控股股東損害公司價值的行為,即股權制衡度越高,越能促進企業的創新投資活動發展[18]。因此,股權制衡能夠在股權質押與企業創新投資水平之間起調節效應。由此,提出假設2。

H2:在其他條件相同的情況下,股權制衡會抑制股權質押與企業創新投入之間的負相關關系。

(三)企業異質性的調節效應

處于不同科技類型行業的企業對創新活動的需求不同,其股權質押對企業創新的影響也不盡相同。首先,相對于其他科技類型企業,處于高科技行業的企業技術競爭和市場競爭更為激烈,因此,為進一步提高企業的市場競爭力,高科技類型企業高管的創新動機和創新能力會更強。相對于非高科技行業企業,這些動機往往表現為高科技行業企業所特有的創新影響因素。例如,徐悅等[19]發現,相對于非高科技行業,高科技行業企業中高管薪酬粘性與企業創新之間的相關系數更為顯著。除此之外,許多學者研究發現企業創新投資的影響因素多在高科技類型企業中更為顯著,如高管個人特征、政府補助、企業杠桿率、校友關系等[23]。同樣,股權質押作為企業創新的影響因素之一,兩者的相關性在企業異質性方面也可能存在明顯差異。高科技行業企業的控股股東將其持有的股權進行質押后,為預防出現股價崩盤進而導致控制權變更的情形,對于創新活動的投入會顯著減少,即相對于其他科技類型企業,高科技行業企業中的股權質押對創新的影響程度更為明顯。其次,對于非高科技行業企業而言,創新并不是企業維持或提高市場競爭力的唯一途徑,非高科技行業企業對創新的需求和動機相對較弱。因此,當控股股東將其持有的股權質押后,非高科技行業企業對于創新的資金和技術投入可能并不會發生明顯的變化。由此,本文提出假設3。

H3:相對于非高科技行業,股權質押與企業創新投資水平之間的負相關關系在高科技行業企業中更為顯著。

三、研究設計

(一)數據來源與樣本處理

我國從2007年開始實施新會計準則并且要求企業進一步披露研發數據。因此,本文基礎樣本包含2008—2020年滬深兩市A股所有上市公司,相關變量數據主要來源于國泰安(CSMAR)數據庫,其中股權質押數據是根據國泰安(CSMAR)數據庫中年報披露并手工整理后得到;研發數據來自萬得(WIND)數據庫。本文對初始樣本數據進行如下處理:(1)剔除金融、保險類上市公司樣本;(2)剔除研究期間內被ST上市公司樣本;(3)剔除關鍵變量缺失的上市公司樣本。經過處理得到11 492個公司—年度樣本數據。另外,為了緩解極端異常數據的影響,本文還對主要連續變量采用了縮尾(Winsorize)處理。

(二)變量定義與說明

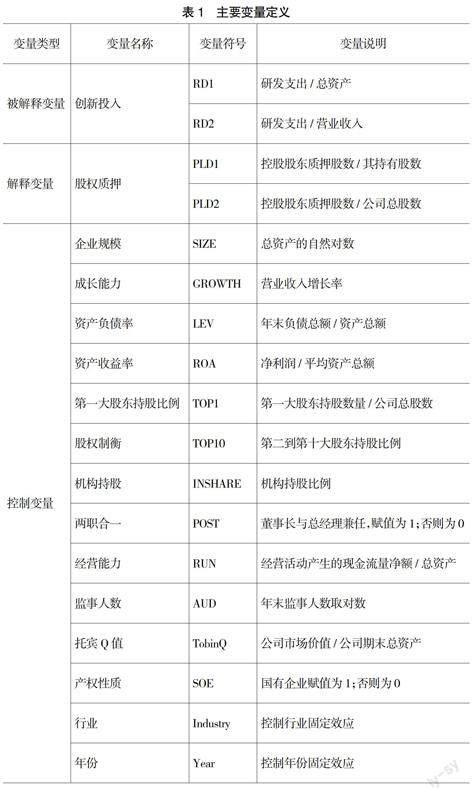

1.被解釋變量為創新投資水平(RD)。本文借鑒張瑞君等[6]、徐悅等[19]的做法,采用企業當年研發支出占總資產的比重(RD1)和當年研發支出占營業收入的比重(RD2)來衡量企業創新投資水平。

2.解釋變量為股權質押(PLD)。本文參考鄭國堅等[5]、徐悅等[19]的做法,采用股權質押股數占其持有股數百分比(PLD1)和股權質押股數占公司總股數百分比(PLD2)來衡量股權質押。

3.參考文獻[5-7],本文主要包括以下控制變量:企業規模、成長能力、資產負債率、資產收益率、第一大股東持股比例、股權制衡、機構持股、兩職合一、經營能力、監事人數、托賓Q值、產權性質。除此之外,還控制了行業和年度的影響。

具體的變量定義參見表1。

四、實證檢驗與結果分析

(一)描述性統計

主要變量的描述性統計結果如表2所示:在本文的樣本中,企業創新投資水平(以RD1為例)均值為0.017,標準差為0.018,最小值為0.000,最大值為0.090,說明不同企業之間的創新投資水平明顯存在較大差異;股權質押(以PLD1為例)均值為0.529,標準差為0.318,最小值為0.000,最大值為1.000,說明現實情況中上市公司控股股東將其持有的股權質押以取得融通資金的行為較為普遍,并且質押程度高,部分企業控股股東將其持有的股權全部質押。另外,企業產權性質(SOE)均值為0.200,說明相對于非國有企業,國有企業的控股股東較少進行股權質押,原因在于國家對國有企業的監管更為嚴格。關于其他控制變量不做具體描述。

表3主要表明了關鍵變量組間差異檢驗的結果,本文按照是否存在股權質押的情況將全部樣本劃分為非股權質押組和股權質押組,檢驗結果發現大部分變量組間差異顯著。在非股權質押組中,企業創新投資水平RD1均值為0.010、RD2均值為1.861,在股權質押組中,企業創新投資水平RD1均值為0.018、RD2均值為3.561,兩者的差異為-0.008和-1.699,且均在1%的水平顯著。組間差異檢驗結果表明在兩組中,企業創新投資水平存在顯著的差異,初步證明H1成立。除此之外,與杜勇等[9]所研究組間差異檢驗的樣本數量存在較大差異的原因可能在于本文樣本時間截點為2020年,且股權質押數據更多分布于2016—2020年,也有可能因為本文的股權質押數據主要基于CSMAR數據庫年報中披露得來,并且為進一步完善樣本,其數據缺失部分是通過股權關系鏈計算填充。

(二)實證結果分析

對H1檢驗的多元回歸結果如表4所示。表4的列(1)—列(4)分別列示了股權質押與企業創新投資水平之間的相關關系。回歸結果顯示,股權質押(PLD1、PLD2)與企業創新投資水平(RD1、RD2)的相關系數均在1%的水平顯著為負,說明股權質押的企業創新投資水平顯著更低。由此證明H1成立,即股權質押會抑制企業創新投資水平。

對H2檢驗的回歸結果如表5所示,股權質押(PLD1、PLD2)的系數均為負,說明股權質押會抑制企業創新投資水平;股權質押與股權制衡的交互項(PLD1×TOP10、PLD2×TOP10)均至少在5%的水平顯著為負,且引入交互項之后,股權質押與企業創新投資水平的相關系數都減小,說明股權制衡能夠顯著減弱股權質押與企業創新投資水平之間的負相關關系。由此證明H2成立。

為減少內生性的影響,本文采用高維固定效應模型對H3進行檢驗(以PLD1、RD1為例),結果如表6所示。表6的列(1)—列(4)分別列示了不同科技類型②企業的回歸結果,股權質押與企業創新投資水平的相關系數僅在高科技行業樣本中為負且在1%的水平上顯著。該結果表明,相對于其他科技類型企業,股權質押對創新投資水平的影響在高科技行業企業中更為顯著,其他替代變量的回歸結果與表6基本一致,H3成立。除此之外,為進一步加強H3成立的穩健性,本文還采用了考慮公司個體效應的固定效應模型,回歸結果與表6基本一致。篇幅所限,不顯示H3的其他回歸結果。

(三)穩健性檢驗

1.替換被解釋變量,本文采用研發費用率(RD3)衡量企業創新投資水平,表7報告了以研發費用率作為被解釋變量的回歸結果,股權質押(PLD1、PLD2)的系數在1%顯著性水平為負,結果與前文基本一致,進一步增強了本文H1成立的可靠性。

2.傾向得分匹配方法(PSM)。若股權質押存在樣本自選擇情況也會導致模型數據的內生性問題,因此本文參考以往文獻[9,13]的做法,以SIZE、GROWTH、LEV、ROA等控制變量為協變量,與是否存在股權質押按照1:1的比例進行最鄰近匹配,企業創新投資水平為結果變量,經匹配后得到1 205個公司—年度樣本。經匹配后,對照組與控制組的大部分協變量不存在明顯差別,說明配對效果相對較好。表8報告了傾向得分匹配方法(PSM)配對后的回歸結果,股權質押與企業創新投資水平至少在5%的水平顯著,結果與前文基本一致,本文的基本結論依然成立。

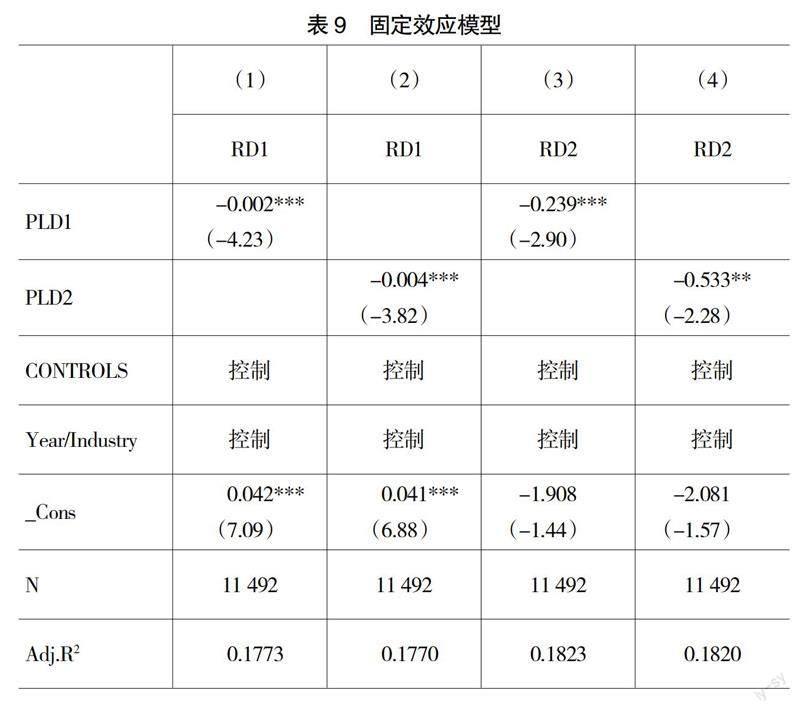

3.固定效應模型。股權質押與企業創新投資水平可能受到遺漏變量帶來的內生性問題,因此,本文將采用固定效應模型對初始樣本重新進行回歸,結果如表9所示。股權質押(PLD1、PLD2)與企業創新投資水平(RD1、RD2)的相關系數至少在5%的水平顯著為負,結果與前文基本一致。由此進一步證明H1成立。

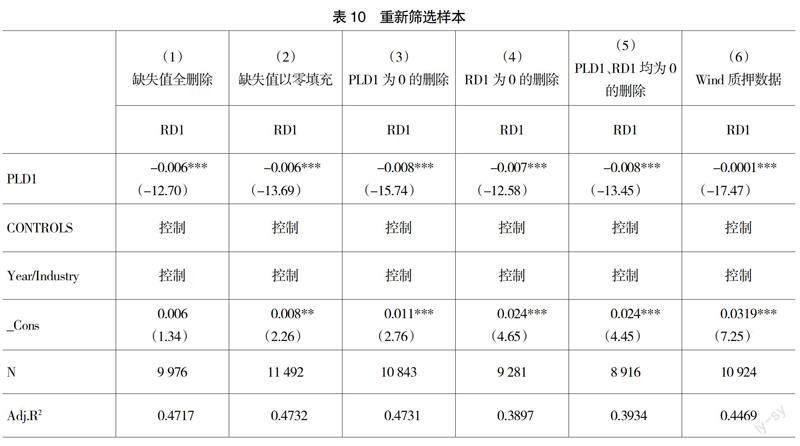

4.重新篩選樣本。首先,將控制變量存在缺失值的樣本全刪除或全部以零填充,回歸結果如表10列(1)和列(2)所示;其次,僅刪除股權質押(PLD1)或企業創新投資水平(RD1)數據為零的樣本,回歸結果如表10列(3)和列(4)所示;再次,刪除股權質押(PLD1)和企業創新投資水平(RD1)數據均為零的樣本,回歸結果如表10列(5)所示;最后,在WIND數據庫中獲取股權質押數據來替代原股權質押數據進行回歸,回歸結果如表10列(6)所示。在表10的回歸結果中,股權質押(PLD1)與企業創新投資水平(RD1)的回歸系數均在1%的水平顯著為負,結果與前文基本一致。

五、進一步研究

現金是企業資產負債表上流動性最強的資產,控股股東也最容易利用其控制權操縱企業現金。李常青等[7]研究發現當企業存在股權質押的情況時,控股股東會加強企業現金資產的持有量以避免股價崩盤風險,進而維護自身的控制權地位。結合本文的研究主題,可以推斷:當控股股東將其持有的上市公司股權質押后,控股股東會操縱上市公司減少企業創新研發投入,轉而增加企業現金持有量。為了檢驗該推測,本文設置以下中介效應模型:

CASH=α0+α1PLD1+CV+∑Year+∑In-dustry+ε (1)

RD1=β0+β1PLD1+CV+∑Year+∑In-dustry+ε(2)

CASH=γ0+γ1PLD1+γ2RD1+CV+∑Year+∑Industry+ε? ? (3)

其中,現金持有水平(CASH)為貨幣資金占總資產的比重,CV為所有控制變量,檢驗證明“股權質押-創新投資水平-現金持有水平”這一路徑,結果如表11所示。以PLD1和RD1為例,股權質押與企業創新投資水平、現金持有水平之間的回歸系數均為負且顯著,加入中介變量后,企業創新投資水平的系數在5%的水平上顯著為負,且股權質押的系數顯著性降低,但仍在10%的水平上顯著,說明控股股東將其持有的股權進行質押后,企業確實減少了創新投資活動的資金投入,轉而持有更多的現金資產。其中,企業創新投資水平在該路徑中發揮部分中介效應。除此之外,本文還進行了Sobel檢驗,其Z統計量在5%的水平上顯著,即中介效應顯著。

六、結論與啟示

近年來,股權質押已經成為上市公司控制人融通資金的一種普遍方式,但現有文獻較少把股權質押與企業創新投資水平相聯系起來。本文以企業創新投資水平的視角為切入點,基于2008—2020年滬深兩市A股上市公司的經驗數據,探析股權質押對企業創新投資水平的影響。本文研究發現:股權質押會抑制企業的創新投資水平,該結論在一系列穩健性檢驗后依然成立。股權制衡能夠弱化兩者之間的負相關關系,并且該負相關關系僅在高科技行業企業中成立。進一步研究發現,控股股東將其持有的部分或全部股權質押后,企業會減少創新資金投入轉而持有更多的現金資產以預防不利情況。

本文研究結論具有一定的啟示意義:第一,本文基本結論得出股權質押與企業創新投資水平負相關,且股權制衡能夠弱化兩者之間的負相關關系。因此,如果其他大股東能在監督控制控股股東損害企業價值方面發揮積極作用,這將會促進企業健康有序的發展。第二,從經濟后果看,控股股東將其持有的部分或全部股權質押后,企業會減少創新資金投入,轉而持有更多的現金資產。因此,從公司的長遠發展來看,控股股東應當將其質押所取得的資金合理使用在公司的核心業務上以提升企業價值。第三,控股股東股權質押損害了企業價值。因此,為確保中小股東的利益,監管部門應當強化對股權質押的監督管理。

【參考文獻】

[1] JIANG G H,CHARLES M C L,HENG Y.Tunneling through and intercorporate loans:the China experience[J].Journal of Financial Economics,2010,98(1):1-20.

[2] JIAN M,WONG T? J.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[3] GROSSMAN,SANFORD J,HART OLIVER D.One share-one vote and the market for corporate control[J].Journal of Financial Economics,1988,20(1):175-202.

[4] JOHNSON SIMON BOONE P,BREACH A,FRIEDMAN E. Corporate governance in the Asian financial crisis[J].Journal of financial Economics,2000,58(1):141-186.

[5] 鄭國堅,林東杰,林斌.大股東股權質押,占款與企業價值[J].管理科學學報,2014,17(9):16.

[6] 張瑞君,徐鑫,王超恩.大股東股權質押與企業創新[J].審計與經濟研究,2017(4):63-73.

[7] 李常青,李宇坤,李茂良.控股股東股權質押與企業創新投入[J].金融研究,2018(7):143-157.

[8] 郝項超,梁琪.最終控制人股權質押損害公司價值么? [J].會計研究,2009(7):57-63,96.

[9] 杜勇,眭鑫.控股股東股權質押與實體企業金融化——基于“掏空”與控制權轉移的視角[J].會計研究,2021(2):102-119.

[10] 夏常源,賈凡勝.控股股東股權質押與股價崩盤:“實際傷害”還是“情緒宣泄”[J].南開管理評論,2019(5):165-177.

[11] 謝德仁,鄭登津,崔宸瑜.控股股東股權質押是潛在的“地雷”嗎?——基于股價崩盤風險視角的研究[J].管理世界,2016(5):128-140,188.

[12] 謝德仁,廖珂.控股股東股權質押與上市公司真實盈余管理[J].會計研究,2018(8):21-27.

[13] 王秀麗,齊荻,呂文棟.控股股東股權質押與年報前瞻性信息披露[J].會計研究,2020(12):43-58.

[14] 張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業創新[J].經濟研究,2017(5):161-174.

[15] 唐瑋,夏曉雪,姜付秀.控股股東股權質押與公司融資約束[J].會計研究,2019(6):51-57.

[16] 張軍華.控股股東財務行為與企業融資約束——基于股權質押的視角[J].金融與經濟,2020(11):82-90.

[17] 洪劍峭,薛皓.股權制衡對關聯交易和關聯銷售的持續性影響[J].南開管理評論,2008(1):24-30.

[18] 畢曉方,翟淑萍,何瓊枝.財務冗余降低了企業的創新效率嗎?——兼議股權制衡的治理作用[J].研究與發展管理,2017(2):82-92.

[19] 徐悅,劉運國,蔡貴龍.高管薪酬粘性與企業創新[J].會計研究,2018(7):43-49.

[20] 易靖韜,張修平,王化成.企業異質性、高管過度自信與企業創新績效[J].南開管理評論,2015(6):101-112.

[21] 岳怡廷,張西征.異質性企業創新投入資金來源差異及其變遷研究[J].科學學研究,2017(1):125-138,160.

[22] 王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138-155.

[23] 王會娟,余夢霞,張路,等.校友關系與企業創新——基于PE管理人和高管的關系視角[J].會計研究,2020(3):78-94.

【作者簡介】 曹昱(1969— ),女,遼寧丹東人,博士,西南財經大學會計學院教授、碩士生導師,研究方向:資本會計、企業合并;華斯斯(1998— ),女,四川廣安人,西南財經大學會計學院碩士研究生,研究方向:企業創新;鄭悅(1998— ),女,四川廣安人,西南財經大學會計學院碩士研究生,研究方向:企業社會責任與信息披露;伍晶(1979— ),女,陜西西安人,博士,西南財經大學管理科學與工程學院教授、博士生導師,研究方向:數字經濟學

① 伍晶為通訊作者。