新債務(wù)重組準(zhǔn)則與會計(jì)信息可靠性

2023-10-08 22:50:49楊海燕陳琳琳

會計(jì)之友 2023年20期

楊海燕 陳琳琳

【摘 要】 文章選取神霧節(jié)能為案例研究對象,通過分析神霧節(jié)能在2004—2005年、2008—2010年、2018—2020年出現(xiàn)退市危機(jī)時的債務(wù)重組情況,研究了在不同階段債務(wù)重組核算對會計(jì)信息可靠性的影響。結(jié)果表明:新債務(wù)重組準(zhǔn)則核算變化對會計(jì)信息可靠性有正反兩方面影響,一方面明確了與金融工具準(zhǔn)則的關(guān)系,有利于增強(qiáng)“營業(yè)外收入”“資本公積”等項(xiàng)目的真實(shí)性,規(guī)范了債務(wù)重組中關(guān)聯(lián)方權(quán)益性交易,但另一方面卻不利于如實(shí)反映“其他收益”“營業(yè)利潤”等項(xiàng)目,可能存在利用“其他收益”“投資收益”“信用減值損失”等項(xiàng)目進(jìn)行盈余管理的行為,不利于改善企業(yè)短期償債能力,需要從具體會計(jì)操作解釋、財務(wù)報告列報、信息披露和政府監(jiān)管等方面加以改善。

【關(guān)鍵詞】 新債務(wù)重組準(zhǔn)則; 核算變化; 會計(jì)信息可靠性; 神霧節(jié)能

【中圖分類號】 F234.4? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2023)20-0150-08

一、引言

黨的二十大報告指出,我國全方位、全地域、全過程加強(qiáng)生態(tài)環(huán)境保護(hù),綠色、循環(huán)、低碳發(fā)展邁出堅(jiān)實(shí)步伐,生態(tài)環(huán)境保護(hù)發(fā)生歷史性、轉(zhuǎn)折性和全局性的變化。環(huán)保高新技術(shù)企業(yè)作為節(jié)能減碳和提供優(yōu)質(zhì)生態(tài)產(chǎn)品的主力軍,一直受到投資者的青睞,但這類企業(yè)的經(jīng)營普遍呈現(xiàn)出前期資金投入大、收入回報時間長、融資困難等特點(diǎn)。雖然政府前期通過引入PPP項(xiàng)目、EPC項(xiàng)目來緩解環(huán)保行業(yè)的融資難題,但這種模式并沒有從根本上解決環(huán)保行業(yè)的資金流動問題,反而為之后的運(yùn)營埋下了隱患。為了滿足國家可持續(xù)發(fā)展和人民日益增長的美好生活的需要,環(huán)保企業(yè)應(yīng)積極尋求更為健康的融資和經(jīng)營方式。

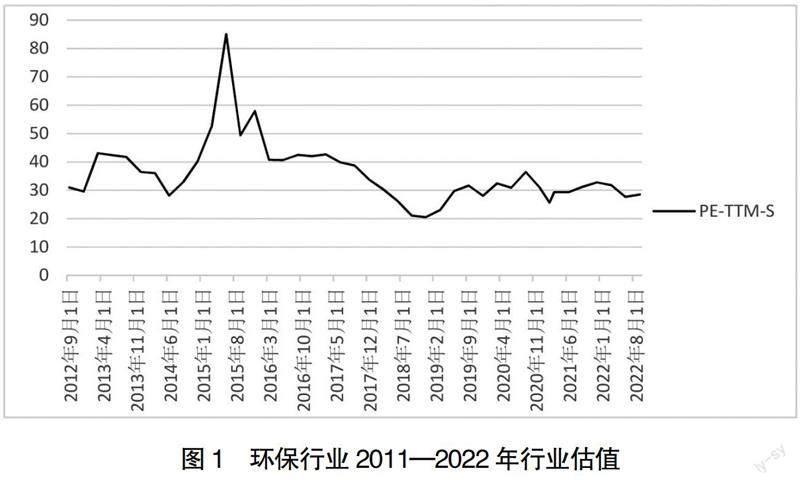

制度環(huán)境作為外部環(huán)境,對推動企業(yè)可持續(xù)發(fā)展有重要作用[1]。在政策扶持下,2015年環(huán)保行業(yè)的估值達(dá)到了峰值,但在2017年以后,政府收緊了對PPP項(xiàng)目的扶持政策,環(huán)保行業(yè)的估值跌至谷底,資本市場對環(huán)保行業(yè)也不如之前看好,環(huán)保企業(yè)融資受到限制(如圖1)。此外,受宏觀經(jīng)濟(jì)環(huán)境和行業(yè)特點(diǎn)影響,環(huán)保行業(yè)的現(xiàn)金流量整體呈現(xiàn)出緊張態(tài)勢(如圖2),企業(yè)的大額借款難以償還,出現(xiàn)了多起債務(wù)逾期的情形。面對逾期的巨額債務(wù),企業(yè)為了能夠持續(xù)經(jīng)營,多采取債務(wù)重組的辦法。原債務(wù)重組準(zhǔn)則將債務(wù)重組限定在企業(yè)發(fā)生財務(wù)困境的情景,規(guī)定將債務(wù)重組損益計(jì)入營業(yè)外收入,但2019年的新債務(wù)重組準(zhǔn)則不僅取消了這一條件,債務(wù)重組損益還可以計(jì)入營業(yè)利潤,這給了面臨現(xiàn)金流緊缺的環(huán)保企業(yè)喘息機(jī)會,債務(wù)重組準(zhǔn)則的修改對其影響較大。目前國際會計(jì)準(zhǔn)則并沒有對債務(wù)重組制定單獨(dú)的準(zhǔn)則,我國《企業(yè)會計(jì)準(zhǔn)則第12號——債務(wù)重組》是基于我國經(jīng)濟(jì)社會發(fā)展情況而制定的規(guī)則,討論新債務(wù)重組準(zhǔn)則對會計(jì)信息可靠性的影響對完善我國會計(jì)制度和實(shí)現(xiàn)制度現(xiàn)代化建設(shè)有重要意義[2]。

已有研究發(fā)現(xiàn),一方面陷入財務(wù)困境的企業(yè)會選擇債務(wù)重組解決部分債務(wù)問題[2-3],短期內(nèi)對公司實(shí)現(xiàn)凈利潤扭虧為盈具有重要作用。債務(wù)重組除了可以幫助企業(yè)擺脫眼前的財務(wù)困境,還能改善資本結(jié)構(gòu)、企業(yè)績效,提高企業(yè)創(chuàng)新能力[4],具有一定的積極作用;但另一方面,債務(wù)重組雖然可以在短期內(nèi)改善企業(yè)的財務(wù)效果,但并未改善長期的經(jīng)營業(yè)績。從會計(jì)處理視角看,將債務(wù)重組損益計(jì)入當(dāng)前損益,會影響營業(yè)利潤的準(zhǔn)確性[5-7];從財務(wù)視角來看,債務(wù)重組可能會成為企業(yè)粉飾財務(wù)報表、為躲避退市進(jìn)行盈余管理的手段,且債務(wù)重組的讓利程度越高,反映的會計(jì)信息質(zhì)量越低[8-10]。現(xiàn)有研究主要從理論上分析債務(wù)重組對會計(jì)信息質(zhì)量的影響,或者探討如何進(jìn)行債務(wù)重組會計(jì)處理更加合理,鮮有文獻(xiàn)研究債務(wù)重組準(zhǔn)則變化對某一行業(yè)企業(yè)會計(jì)信息可靠性的影響。

根據(jù)美國財務(wù)會計(jì)準(zhǔn)則委員會(FASB)和國際會計(jì)準(zhǔn)則委員會(IASB)對會計(jì)信息質(zhì)量的表述,“可靠性”是會計(jì)信息質(zhì)量的首要特征,一是“如實(shí)反映”,二是“沒有重要錯誤”,三是“不偏不倚”。因此,會計(jì)信息可靠性是衡量一個準(zhǔn)則是否有用和有效的重要標(biāo)準(zhǔn)。本文選取神霧節(jié)能為案例研究對象,理由如下:第一,神霧節(jié)能曾三次面臨退市危機(jī),證監(jiān)會多次對其確認(rèn)的大額債務(wù)重組損益進(jìn)行問詢,前后的實(shí)際控制人都因未及時披露信息被行政處罰,存在比較嚴(yán)重的誠信問題。第二,神霧節(jié)能擁有1998—2021年完整的財務(wù)報告,涵蓋了2001年、2006年和2019年債務(wù)重組準(zhǔn)則推行的時間。2019年6月,新債務(wù)重組準(zhǔn)則正式生效,企業(yè)無需進(jìn)行追溯調(diào)整,讓對比債務(wù)重組核算變化的影響具有可行性。第三,神霧節(jié)能曾受投資者高度青睞,但隨著國家對環(huán)保行業(yè)PPP項(xiàng)目政策的收緊,多項(xiàng)借款出現(xiàn)了債務(wù)逾期,企業(yè)償還困難,案例企業(yè)在環(huán)保行業(yè)具有代表性。從理論上看,債務(wù)重組的方式主要有債務(wù)人以資產(chǎn)清償債務(wù)、債務(wù)人將債務(wù)轉(zhuǎn)為權(quán)益工具、修改其他條款以及將上述三種方式組合起來使用。本文主要關(guān)注債務(wù)人以資產(chǎn)清償債務(wù)、債務(wù)人將債務(wù)轉(zhuǎn)為權(quán)益工具的方式,通過比較債務(wù)重組準(zhǔn)則修訂前后神霧節(jié)能會計(jì)信息可靠性的差異,論證了新債務(wù)重組準(zhǔn)則核算變化對會計(jì)信息可靠性的影響,為進(jìn)一步優(yōu)化和完善債務(wù)重組準(zhǔn)則提供依據(jù)。

二、2019年新債務(wù)重組準(zhǔn)則的變化

隨著經(jīng)濟(jì)體制的不斷演化,我國債務(wù)重組準(zhǔn)則經(jīng)歷了四次修訂(如表1),另外,本文還具體比較了2006年與2019年新債務(wù)重組準(zhǔn)則在賬務(wù)處理上的差異[11-16],如表2。

三、案例簡介

(一)神霧節(jié)能簡介

1998年神霧節(jié)能的前身金城造紙股份有限公司(簡稱“金城股份”)在深交所掛牌上市。金城股份于2016年6月經(jīng)證監(jiān)會批準(zhǔn),通過增發(fā)股份收購曾經(jīng)屬于神霧科技集團(tuán)股份有限公司(簡稱“神霧集團(tuán)”)的江蘇省冶金設(shè)計(jì)院(簡稱“江蘇院”)100%的股權(quán),神霧節(jié)能成功借殼上市。上市后,神霧集團(tuán)是神霧節(jié)能的控股股東,實(shí)際控制人是吳道洪,江蘇院是神霧節(jié)能100%控股子公司。

神霧節(jié)能是環(huán)保行業(yè)中的高新技術(shù)企業(yè),主營節(jié)能低碳技術(shù)開發(fā)、工業(yè)節(jié)能環(huán)保技術(shù)方案的提供和工程承包。技術(shù)領(lǐng)先是它的核心優(yōu)勢,但技術(shù)研發(fā)往往伴隨著高投入,存在大量應(yīng)收賬款,如未能及時收回資金,資金周轉(zhuǎn)就會出現(xiàn)困難,導(dǎo)致債務(wù)無法償還。神霧節(jié)能的公告顯示:2016—2019年的經(jīng)營活動現(xiàn)金流量凈額都是負(fù)值,依次為-10 400.87萬元、-93 884.28萬元、-10 085.64萬元和-4 953.59萬元;同時控股股東經(jīng)常對神霧節(jié)能進(jìn)行股權(quán)質(zhì)押,僅在2017年,神霧集團(tuán)就將神霧節(jié)能的股票質(zhì)押了12次,在2018年1個月的時間將神霧節(jié)能的股票質(zhì)押了10次,質(zhì)押市值超過50億元。債務(wù)重組成了神霧節(jié)能解決資金周轉(zhuǎn)困難的主要方式。

(二)神霧節(jié)能在面臨退市時的債務(wù)重組損益情況

1.2004—2005年面臨第一次退市危機(jī)時的債務(wù)重組情況

2004年金城股份利潤大幅下降,出現(xiàn)了上市以來的第一次虧損,2005年也未能扭虧為盈。2006年5月8日,金城股份收到退市警告后,積極通過提高營銷策略、進(jìn)行債務(wù)重組等方式解決面臨的持續(xù)經(jīng)營不確定問題。

當(dāng)時準(zhǔn)則規(guī)定將債務(wù)重組損益計(jì)入資本公積(如表3)。在退市風(fēng)險的警告下,金城股份確認(rèn)的債務(wù)重組損益卻相對較小,主要原因是當(dāng)時的會計(jì)準(zhǔn)則在某種程度上承擔(dān)著監(jiān)管資本市場的作用,由于債務(wù)重組損益幾乎不會對利潤產(chǎn)生影響,因此抑制了企業(yè)通過債務(wù)重組進(jìn)行盈余管理的行為。但從定義上看,資本公積反映的是資本利得,將債務(wù)重組損益計(jì)入資本公積,混淆了資本利得和損益的概念,有悖資本公積的內(nèi)涵。而且金城股份對債務(wù)重組的信息披露很簡單,僅披露了債務(wù)重組損益的數(shù)額,根據(jù)債務(wù)重組準(zhǔn)則所提供的會計(jì)信息的可靠性大打折扣。

2.2008—2010年面臨第二次退市危機(jī)時的債務(wù)重組情況

金城股份被摘帽后,經(jīng)營狀況并沒有好轉(zhuǎn),反而因企業(yè)違規(guī)擔(dān)保、逾期債務(wù)等訴訟問題纏身,2008—2010年三年凈利潤都為負(fù)數(shù),2011年4月28日被證監(jiān)會暫停上市。

在債務(wù)重組準(zhǔn)則第二次修訂后,金城股份債務(wù)重組的腳步就沒有停止過:2007年7月7日,金城股份將自身的房屋、土地、設(shè)備和在建工程(評估共計(jì)36 766.8萬元),用以抵償工商銀行錦州分行債務(wù)36 447.9萬元,同時被豁免利息8 934萬元;2009年2月5日,與交行錦州分行進(jìn)行債務(wù)重組,用2 000萬元償還了交行錦州分行部分本金,豁免約4 890萬元的債務(wù);2011年10月25日,金城股份與盤錦金海偉業(yè)商貿(mào)有限公司(非關(guān)聯(lián)方)達(dá)成協(xié)議,償付盤錦金海500萬元,剩余4 000多萬元欠款全部予以豁免(如表4)。

除了多次進(jìn)行大額的債務(wù)重組外,2011年4月20日金城股份還進(jìn)行了一次蹊蹺的資產(chǎn)減值,將公司2 000.53萬平方米的河灘地和54.43萬平方米的工業(yè)用地全額計(jì)提了資產(chǎn)減值損失,資產(chǎn)減值損失計(jì)提高達(dá)2.75億元,但減值的具體原因并沒有披露,隨后公司便因資不抵債進(jìn)入了破產(chǎn)重整程序,確認(rèn)了約12.06億元的債務(wù)重組損益,最后扭虧為盈,于2013年4月19日恢復(fù)上市。

即使是在2012年11月6日收到了針對該項(xiàng)資產(chǎn)減值的問詢函,金城股份在回復(fù)中也沒有披露具體的測算過程。2016年5月25日,證監(jiān)會又對金城股份確認(rèn)的12.06億元債務(wù)重組損益發(fā)出問詢,要求披露債務(wù)重組損益的具體內(nèi)容,但金城股份的披露卻很含糊,仍沒有披露豁免債務(wù)的債權(quán)人的具體名稱和關(guān)系(如表5)。這難以判斷是否存在關(guān)聯(lián)方之間的債務(wù)豁免,利益相關(guān)者難以做出正確判斷和決策,不利于提高會計(jì)信息的可靠性。

金城股份資產(chǎn)結(jié)構(gòu)得到改善后,仍然在進(jìn)行債務(wù)重組(如表6),且對凈利潤的影響程度極大,但經(jīng)營狀況并沒有改善,這不禁讓人懷疑債務(wù)重組限定“出現(xiàn)財務(wù)困境”條件的有用性。“出現(xiàn)財務(wù)困境”這樣模糊的概念,讓企業(yè)可以在準(zhǔn)則規(guī)定的灰色地帶進(jìn)行利潤操縱,損害了會計(jì)信息的可靠性。

3.2018—2020年面臨第三次退市危機(jī)時的債務(wù)重組情況

2013年恢復(fù)上市后,金城股份陸續(xù)進(jìn)行了多次大規(guī)模的資產(chǎn)重組,神霧集團(tuán)成為了實(shí)際控股股東,將公司更名為神霧節(jié)能。神霧節(jié)能的經(jīng)營狀況也并不盡如人意,名義上是一個擁有先進(jìn)技術(shù)的環(huán)保公司,實(shí)際上一直都被違規(guī)擔(dān)保、資金占用、債務(wù)違約等事件困擾,僅一年后就連續(xù)三年發(fā)生虧損。

在面臨退市風(fēng)險時,神霧節(jié)能又進(jìn)行了債務(wù)重組,這次通過債務(wù)重組確認(rèn)的損益到達(dá)新高度——15.59億元。2020年9月11日,神霧節(jié)能將全資子公司江蘇院申請破產(chǎn)重整進(jìn)而進(jìn)行債務(wù)重組,但據(jù)公告顯示,在申請破產(chǎn)重整之前,它曾將江蘇院58 720萬元的貨幣資金轉(zhuǎn)入神霧集團(tuán)和其他關(guān)聯(lián)方賬戶,63 672.8萬元的預(yù)付款實(shí)際用途和路徑并未核實(shí)清楚,大信會計(jì)師事務(wù)所在2019年針對這些預(yù)付賬款和關(guān)聯(lián)方關(guān)系都出具了保留意見。

江蘇院進(jìn)行債務(wù)重組時,主要的手段就是債務(wù)豁免和將債務(wù)轉(zhuǎn)為權(quán)益工具。由于沒有詳細(xì)地披露關(guān)聯(lián)方關(guān)系,加上治理層的誠信問題,并不排除神霧節(jié)能利用關(guān)聯(lián)方關(guān)系進(jìn)行債務(wù)重組從而確認(rèn)大量收益躲避退市的可能性(如圖3)。據(jù)2021年的年度報告顯示,神霧節(jié)能確認(rèn)了債務(wù)重組損益15.59億元,這才讓神霧節(jié)能2021年的營業(yè)利潤勉強(qiáng)為正,但若扣除了債務(wù)重組損益,2021年神霧節(jié)能的營業(yè)利潤仍然是負(fù)值,經(jīng)營效果并沒有明顯改善,從這個角度出發(fā),債務(wù)重組準(zhǔn)則的修訂其實(shí)降低了會計(jì)信息的可靠性。

四、2019年新債務(wù)重組準(zhǔn)則核算變化的影響

新債務(wù)重組準(zhǔn)則自2019年6月起施行,無需追溯調(diào)整,采用未來適用法即可,這使得研究2019年前后的財務(wù)報表具備可比性。2019年前后,神霧節(jié)能管理層一直存在較為嚴(yán)重的誠信問題,在2012年9月22日和2022年6月14日都收到了證監(jiān)會的《行政處罰書》,同時被證監(jiān)會立案調(diào)查,證實(shí)了神霧節(jié)能的確在2016年、2017年存在財務(wù)造假行為,在面對即將退市的壓力下,可以合理懷疑其2021年確認(rèn)大量的債務(wù)重組損益具有一定盈余管理動機(jī)。本文通過收集神霧節(jié)能披露的2018—2022年公司年報,分析2019年新債務(wù)重組準(zhǔn)則對會計(jì)信息可靠性的影響。

(一)積極影響方面

1.提高了“營業(yè)外收入”項(xiàng)目列報的真實(shí)性

普遍認(rèn)為,營業(yè)外收入是與企業(yè)日常經(jīng)營活動沒有直接關(guān)系的利得。2019年新債務(wù)重組準(zhǔn)則取消了企業(yè)發(fā)生財務(wù)困境的前提條件,認(rèn)為債務(wù)重組很常見,債務(wù)重組損益不符合營業(yè)外收入的定義,也不再反映在營業(yè)外收入項(xiàng)目,提高了營業(yè)外收入列報的真實(shí)性。

從這個角度出發(fā),對比2012年和2021年公司確認(rèn)債務(wù)重組損益情況:2012年神霧節(jié)能確認(rèn)營業(yè)外收入12.56億元,而2021年同樣發(fā)生債務(wù)重組時,營業(yè)外收入少計(jì)了8.79億元,計(jì)入營業(yè)外收入的債務(wù)重組損益減少,可以比較真實(shí)反映與日常經(jīng)營活動沒有直接關(guān)系的利得,提高了營業(yè)外收入列報的可靠性。

2.規(guī)范了債務(wù)重組中發(fā)生的權(quán)益性交易,增加了“營業(yè)利潤”“資本公積”列報的真實(shí)性

2006年的債務(wù)重組準(zhǔn)則中,對關(guān)聯(lián)方之間的債務(wù)豁免是否構(gòu)成權(quán)益性交易并沒有給出明確的解釋,這給了企業(yè)利潤操縱的空間,而2019年新債務(wù)重組準(zhǔn)則結(jié)合了財政部2008年和2012年對權(quán)益性交易的解釋,規(guī)范了債務(wù)重組中的權(quán)益性交易,提高了營業(yè)利潤和資本列報的真實(shí)性。

金城股份2012年的審計(jì)報告中,將債務(wù)重組損益計(jì)入資本公積的僅有2.43億元,相關(guān)信息披露也不完善;但2021年債務(wù)重組,神霧節(jié)能將債務(wù)重組計(jì)入資本公積有4.74億元。“資本公積”項(xiàng)目真實(shí)性的提高不僅僅體現(xiàn)在債務(wù)重組過程中將更多的數(shù)額計(jì)入了資本公積,減少了企業(yè)的盈余管理,也體現(xiàn)在信息披露上,如披露了更多關(guān)于債務(wù)豁免、權(quán)益性交易的信息,提高了信息披露質(zhì)量,提高了會計(jì)信息的可靠性。

(二)局限性方面

1.不利于如實(shí)反映“其他收益”“營業(yè)利潤”“投資收益”等項(xiàng)目的真實(shí)性

首先,從定義上看,“其他收益”項(xiàng)目是2017年5月10日財政部修訂印發(fā)的《企業(yè)會計(jì)準(zhǔn)則第16號——政府補(bǔ)助》(財會〔2017〕15號)中新增的一個損益類的會計(jì)科目,在營業(yè)利潤項(xiàng)目之上單獨(dú)列示,專門用來反映核算與企業(yè)日常活動相關(guān),但不宜確認(rèn)收入或沖減成本費(fèi)用的政府補(bǔ)助。而根據(jù)2019年新債務(wù)重組準(zhǔn)則規(guī)定,關(guān)于債務(wù)人以單項(xiàng)和多項(xiàng)非金融資產(chǎn),或者以包括金融資產(chǎn)在內(nèi)的多項(xiàng)資產(chǎn)清償債務(wù)的行為,不需要區(qū)分資產(chǎn)重組損益和債務(wù)重組損益,而是直接計(jì)入“其他收益——債務(wù)重組損益”。除了與其他收益最開始設(shè)置的內(nèi)涵相悖之外,將債務(wù)重組損益籠統(tǒng)地計(jì)入其他收益,也降低了其會計(jì)科目的可靠性,而營業(yè)利潤列示于“其他收益”“投資收益”之后,進(jìn)而會影響到“營業(yè)利潤”項(xiàng)目的可靠性。

其次,從神霧節(jié)能2021年年報看,債務(wù)重組損益全部計(jì)入了投資收益,說明子公司在進(jìn)行債務(wù)清償時全部用金融資產(chǎn)進(jìn)行償債,但根據(jù)2021年1月30日神霧節(jié)能發(fā)布的《江蘇省冶金設(shè)計(jì)院有限公司重整計(jì)劃草案》中對其房地產(chǎn)評估作價4 230.52萬元,還包含有其他的無形資產(chǎn)、車輛等資產(chǎn),顯然將資產(chǎn)重組損益全部計(jì)入投資收益是不合理的,并沒有真實(shí)反映“投資收益”“其他收益”的真實(shí)數(shù)額。

最后,從盈余角度來說,2019年新債務(wù)重組準(zhǔn)則拓寬了債務(wù)重組的范圍,但“修改其他條款”這種方式的債務(wù)重組在實(shí)務(wù)中較難把握,而債務(wù)重組損益影響營業(yè)利潤,企業(yè)可以較為隱蔽地進(jìn)行盈余管理,扭虧為盈,影響投資者的正確判斷。在神霧節(jié)能2019年審計(jì)報告中,注冊會計(jì)師因無法確定預(yù)付賬款的用途和無法確定神霧節(jié)能的關(guān)聯(lián)方關(guān)系出具了保留意見,可以合理懷疑神霧節(jié)能有通過關(guān)聯(lián)方之間債務(wù)豁免來確認(rèn)收益的行為。

2.不利于企業(yè)改善短期償債能力

首先,當(dāng)存在經(jīng)營困難時,環(huán)保公司可能并不會積極加快應(yīng)收賬款的回收,反而會計(jì)提大額的信用減值損失,減少流動資產(chǎn)的賬面價值,讓企業(yè)陷入資不抵債的困境,然后通過確認(rèn)債務(wù)重組損益扭虧為盈。具體表現(xiàn)在:神霧節(jié)能在2019年確認(rèn)了大額的信用減值損失,使公司陷入了資不抵債的情景,但自從2017年被確認(rèn)為收入造假后,營運(yùn)能力和盈利能力都大幅下降,面對2018年的凈利潤為負(fù)也沒有計(jì)提信用減值損失,卻在2019年突然計(jì)提大額信用減值損失,金額高達(dá)13.55億元,使神霧節(jié)能的流動資產(chǎn)從2018年的16.43億元下降到2019年的0.40億元(如表7)。

其次,從神霧節(jié)能2019年年度報告可知,計(jì)提應(yīng)收賬款的減值損失大部分來自于神霧節(jié)能的關(guān)聯(lián)方甘肅金川神霧資源綜合利用技術(shù)有限公司和神霧集團(tuán),屬于關(guān)聯(lián)方交易,但甘肅金川神霧在2017年就出現(xiàn)了停工、賬款收不回的情況,神霧節(jié)能卻沒有及時計(jì)提壞賬準(zhǔn)備,反而在2019年計(jì)提了減值損失。

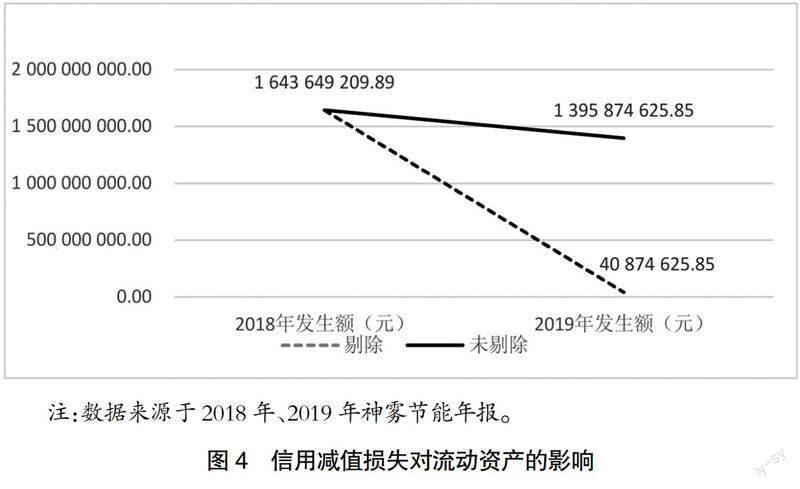

最后,神霧節(jié)能確認(rèn)大額的信用減值損失,嚴(yán)重影響了應(yīng)收賬款和流動資產(chǎn)的可靠性。為更好地對比信用減值損失對流動資產(chǎn)的影響,本文分析了2018年和2019年剔除信用減值損失和未剔除信用減值損失兩種情況(如圖4),若未剔除大量的信用減值損失,神霧節(jié)能的流動資產(chǎn)是處于一個比較平穩(wěn)的下降態(tài)勢,下降幅度僅為15.07%,但若剔除了信用減值損失,神霧節(jié)能的流動資產(chǎn)下降幅度達(dá)97.51%,嚴(yán)重影響了神霧節(jié)能的資產(chǎn)結(jié)構(gòu),導(dǎo)致流動資產(chǎn)反映會計(jì)信息的真實(shí)性和可靠性下降。神霧節(jié)能通過確認(rèn)“信用減值損失”進(jìn)行盈余管理,造成了神霧節(jié)能在2020年資不抵債進(jìn)行債務(wù)重組,信用減值損失所反映的會計(jì)信息可靠性下降。

另一方面體現(xiàn)在完成債務(wù)重組之后,神霧節(jié)能的流動比率仍然低于行業(yè)平均水平,且有下降趨勢(如圖5)。整個環(huán)保行業(yè)的流動比率都較低,基本維持在1左右,而神霧節(jié)能在2018年之前還能高于行業(yè)平均水平,但在2019年后的短期償債能力就低于了行業(yè)的平均水平,2021年神霧節(jié)能債務(wù)重組完成后的流動比率得到了改善,但仍低于行業(yè)平均水平,2022上半年,在整個環(huán)保行業(yè)流動比率都升高的情況下,神霧節(jié)能的流動比率仍然處于下降態(tài)勢。

五、研究結(jié)論與政策建議

(一)研究結(jié)論

本文研究表明,新債務(wù)重組準(zhǔn)則核算變化對會計(jì)信息可靠性有兩方面的影響:一方面,新債務(wù)重組準(zhǔn)則有利于增加“營業(yè)外收入”“資本公積”數(shù)值的真實(shí)度,規(guī)范了債務(wù)重組中關(guān)聯(lián)方之間的權(quán)益性交易,讓投資者更了解企業(yè)是否專注于經(jīng)營活動;另一方面,不利于如實(shí)反映“其他收益”“營業(yè)利潤”等項(xiàng)目,可能會存在利用“其他收益”“投資收益”“信用減值損失”等項(xiàng)目進(jìn)行盈余管理的行為,不利于改善企業(yè)的短期償債能力,需要從財務(wù)報告列報、信息披露和政府監(jiān)管等方面加以改善。

(二)政策建議

鑒于以上研究結(jié)果,本文提出以下政策建議:

針對不能如實(shí)反映“其他收益”“營業(yè)利潤”等項(xiàng)目的問題,特別是對于擁有許多高新節(jié)能技術(shù)的環(huán)保企業(yè)來說,在進(jìn)行債務(wù)重組時不會僅僅只使用某一類資產(chǎn)進(jìn)行抵債,債務(wù)重組損益也并不是由正常的日常經(jīng)營活動產(chǎn)生。首先,為減少會計(jì)人員在實(shí)務(wù)操作中的困惑,應(yīng)完善“其他收益”的內(nèi)涵;其次,從財務(wù)報表列報角度來說,在2019年新債務(wù)重組準(zhǔn)則下,債務(wù)重組損益成為營業(yè)利潤的一部分,而環(huán)保行業(yè)近年的經(jīng)營環(huán)境大不如前,環(huán)保企業(yè)可以通過確認(rèn)大額債務(wù)重組損益,將更多的債務(wù)重組損益劃分到“其他收益”等項(xiàng)目,使“營業(yè)利潤”項(xiàng)目在金額列報上表現(xiàn)良好,因此建議增加“扣除其他收益的營業(yè)利潤”的列報以反映環(huán)保企業(yè)的真實(shí)盈利狀況,這對其他企業(yè)也同樣適用。

針對不能如實(shí)反映“投資收益”項(xiàng)目的問題,首先,投資收益反映的是企業(yè)對外投資所得的收入,而債務(wù)重組損益并不是取得投資收入的常規(guī)形式,這容易造成投資者的誤解,可以在“投資收益”項(xiàng)目下單設(shè)“其中通過債務(wù)重組損益確認(rèn)的投資收益”的列報。其次,環(huán)保企業(yè)在進(jìn)行債務(wù)重組時,可能會選擇多種債務(wù)重組方式組合使用。從屬性分類角度出發(fā),第一,建議財務(wù)報表附注中單獨(dú)增加披露債務(wù)重組損益的信息,將以資產(chǎn)方式清償?shù)膿p益、轉(zhuǎn)為權(quán)益工具、修改條款三種方式確認(rèn)的債務(wù)重組損益分類列報;第二,環(huán)保行業(yè)目前的經(jīng)濟(jì)形勢大不如前,環(huán)保企業(yè)可能會選擇關(guān)聯(lián)方交易來維持企業(yè)運(yùn)營,為了限制關(guān)聯(lián)方間相互債務(wù)豁免的頻率,可以增加確認(rèn)債務(wù)重組損益前五名企業(yè)的詳細(xì)披露[17];第三,當(dāng)企業(yè)選擇以資產(chǎn)方式抵債時,計(jì)量屬性選擇的是公允價值,為提高“投資收益”列報的真實(shí)性,可以詳細(xì)披露資產(chǎn)評估時的測算方法、測算的合理性等,特別是擁有許多先進(jìn)節(jié)能環(huán)保技術(shù)和設(shè)備的環(huán)保企業(yè),披露資產(chǎn)價值的測算方式十分必要;第四,證監(jiān)會可以要求強(qiáng)制企業(yè)詳細(xì)披露滿足確認(rèn)債務(wù)重組損益的條件、時點(diǎn)等,避免企業(yè)提前確認(rèn)債務(wù)重組損益。

針對通過確認(rèn)大額信用減值損失影響企業(yè)流動資產(chǎn)和短期償債能力的問題:首先,對于建設(shè)周期長、資金回籠較慢的環(huán)保高新技術(shù)企業(yè),應(yīng)該完善關(guān)聯(lián)交易的披露,例如項(xiàng)目的時間、金額、原因以及關(guān)系;其次,信用減值損失采用金融工具減值的三階段法,主要依靠的是信用風(fēng)險是否顯著以及是否發(fā)生減值來確定,但在實(shí)際操作中有難度,具有較強(qiáng)的主觀性,建議可以明確信用風(fēng)險顯著提升的水平到達(dá)什么程度應(yīng)該進(jìn)行減值,或者對環(huán)保企業(yè)的應(yīng)收賬款前五名客戶還款能力下降但未計(jì)提信用減值損失的情況請求第三方機(jī)構(gòu)出具合理性報告,或者對計(jì)提大量信用減值損失的情況請求第三方機(jī)構(gòu)出具相關(guān)鑒證報告,這對其他行業(yè)企業(yè)也同樣適用;最后,從監(jiān)管方來說,應(yīng)完善相應(yīng)的監(jiān)管政策[18],如加強(qiáng)對應(yīng)收賬款以及信用減值損失的問詢,特別是對依靠政府PPP項(xiàng)目和EPC項(xiàng)目的環(huán)保企業(yè),大多會存在大額應(yīng)收賬款或預(yù)付賬款的情形,更應(yīng)加強(qiáng)問詢力度,對同一事項(xiàng)延期回復(fù)問詢函超過三次的企業(yè)給予一定的警告警示。●

【參考文獻(xiàn)】

[1] 陳菊花,厲竹萱,李寧研.金融生態(tài)環(huán)境、投資效率與企業(yè)股權(quán)違約風(fēng)險[J].會計(jì)之友,2023(4):63-71.

[2] 袁廣達(dá),徐德越.雙碳目標(biāo)銜接的碳會計(jì)研究[J].會計(jì)之友,2023(2):101-107.

[3] 謝德仁,張高菊.金融生態(tài)環(huán)境、負(fù)債的治理效應(yīng)與債務(wù)重組:經(jīng)驗(yàn)證據(jù)[J].會計(jì)研究,2007(12):43-50.

[4] 宋淑琴,孫志超.金融生態(tài)環(huán)境、債務(wù)重組與非效率投資[J].財經(jīng)問題研究,2019(8):62-69.

[5] 彭景頌,魯盛潭,李福珍.上市公司債務(wù)重組前后對公司績效的影響[J].財會通訊,2017(29):30-33.

[6] 冷琳.新債務(wù)重組準(zhǔn)則執(zhí)行中的三個問題[J].財會月刊,2020(21):65-69.

[7] 韓福才.債務(wù)重組會計(jì)處理問題探討[J].財會通訊,2021(3):119-122.

[8] 陳文新.新債務(wù)重組準(zhǔn)則中爭議問題的闡釋與應(yīng)用——基于債務(wù)范圍界定與債務(wù)合同條款實(shí)質(zhì)性修改[J].證券市場導(dǎo)報,2022(6):14-21.

[9] 郭亦駿,趙超.會計(jì)信息質(zhì)量、企業(yè)關(guān)系與債務(wù)重組讓利程度[J].上海金融,2017(9):16-24.

[10] 葛家澍,葉凡,馮星,等.財務(wù)會計(jì)定義的經(jīng)濟(jì)學(xué)解讀[J].會計(jì)研究,2013(6):3-9.

[11] 馬永義.債務(wù)重組新準(zhǔn)則深度解析[J].財會月刊,2020(5):8-12.

[12] 魯立.新債務(wù)重組準(zhǔn)則若干變化、影響及建議[J].中國注冊會計(jì)師,2020(8):85-86.

[13] 張艷麗,陳俊清.論法庭外債務(wù)重組與法庭內(nèi)重整的合理銜接[J].北京理工大學(xué)學(xué)報(社會科學(xué)版),2022,24(1):152-161.

[14] 耿建新,李育昆.債務(wù)重組準(zhǔn)則的歷史沿革與中外比較[J].財會月刊,2020(5):3-7.

[15] 張國卿,吳海燕,劉妍.新準(zhǔn)則下債務(wù)重組損益會計(jì)處理及披露相關(guān)問題研究[J].中國注冊會計(jì)師,2021(10):100-102.

[16] 謝海洋.我國債務(wù)重組準(zhǔn)則變遷評析[J].會計(jì)之友,2012(34):35-37.

[17] 楊海燕,劉哲靈.政府補(bǔ)助核算變化對會計(jì)信息可靠性影響研究——基于斯太爾的案例分析[J].會計(jì)之友,2021(20):19-27.

[18] 謝德仁.會計(jì)準(zhǔn)則、資本市場監(jiān)管規(guī)則與盈余管理之遏制:來自上市公司債務(wù)重組的經(jīng)驗(yàn)證據(jù)[J].會計(jì)研究,2011(3):19-26.

【基金項(xiàng)目】 國家自然科學(xué)基金地區(qū)項(xiàng)目(71762004);廣西高等學(xué)校千名中青年骨干教師培育計(jì)劃科研項(xiàng)目

【作者簡介】 楊海燕(1984— ),女,回族,廣西南寧人,博士(后),全國會計(jì)領(lǐng)軍(后備)人才(學(xué)術(shù)類),廣西高等學(xué)校千名中青年骨干教師培育計(jì)劃第一期培養(yǎng)人選,廣西大學(xué)工商管理學(xué)院會計(jì)與財務(wù)金融系主任、副教授、碩士生導(dǎo)師,研究方向:財務(wù)理論與實(shí)務(wù);陳琳琳(1999— ),女,四川德陽人,廣西大學(xué)工商管理學(xué)院碩士研究生,研究方向:財務(wù)理論與實(shí)務(wù)