市政道路工程建設項目投資控制研究

2023-10-09 10:58:40徐維杰

工程建設與設計 2023年17期

徐維杰

(珠海聯港城市運營服務有限公司,廣東 珠海 519040)

1 引言

在道路工程具體建設期間,須有效控制項目投資,這對于建設成本投入規模的縮減是十分有利的, 可以實現經濟效益的充分提升。 但就目前來看,部分工程項目投資控制水平依舊有待提升,長此以往,將會對行業的整體發展產生負面影響。案例工程于建設期間,充分考慮投資影響因素,落實了全過程管控, 采取有效措施對建設成本進行了控制, 取得了良好效果。 本文主要總結工程的投資控制經驗。

2 工程概況

2.1 傍德路工程概況

平沙新城西鄰黃茅海,南至南水十字瀝,東至三虎大道,北至海泉灣用地邊界,規劃總用地分為南北兩部分,北部稱為“平沙新城起步區”,總用地面積739.55 hm2,南部稱為“裝備制造區北區”,規劃總用地面積807.14 hm2。該項目為高欄港經濟區平沙新城起步區中的一部分, 高欄港經濟區平沙新城起步區的道路工程共涉及銘恩路、文樓路、鄰善路、傍德路工程。 施工場地原始地貌單元為濱海堆積地貌, 地形上主要表現為魚塘及河涌。 勘察時,測得各鉆孔孔口標高介于-0.91~3.14 m。

傍德路設計技術標準為城市支路, 設計車速為30 km/h,道路起點位于規劃文樓路交叉口,起點樁號FK0+000,起點坐標X=2 439 991.972,Y=77 231.042;道路終點位于規劃啟航路交叉口,終點樁號FK1+476.493,終點坐標X=2 438 990.509,Y=76 163.212。 路幅實施寬度為20 m,路線全長1 476.493 m。

2.2 工程道路項目軟土路基處理工藝確定

在傍德路道路工程建設區域, 各地層工程特性指標建議值如表1 所示。

表1 各地層工程特性指標建議值

從表1 中所述內容可以看出, 該道路存在軟土路基,因此,在道路建設期間,須使用適宜的工藝技術處理軟土路基。具體而言,在進行軟土路基處理方法的選擇時,主要是以市政道路工程項目的場地地層分布情況、軟土路基性質、周邊建筑物分布及軟基處理方法的適用性等多項因素作為依據, 從而保證選取的方法足夠合理。 就傍德路建設工程的實際情況來看,由于道路兩側場地空曠,在一般的軟土路段之中,采用真空聯合堆載預壓處理, 管樁與真空聯合堆載預壓處理之間采用真空聯合超載預壓過渡; 而在橋臺路段之中, 則采用PHC管樁處理。

在使用真空聯合堆載預壓工藝時,施工流程主要為:板長設計→砂墊層設計→土工布和密封膜設置→黏土攪拌墻設置→排水板彎折→密封膜及土工布鋪設→試插板→真空卸載→超載預壓。

在使用PHC 管樁施工時,主要的施工流程為確定布樁方式→整平標高→樁頂設計標高→蓋板設置→碎石墊層設置→樁端設計→樁長設計→承載力特征值計算→試樁。

從具體的施工情況來看, 這種施工工藝在應用之后取得了相對良好的效果,能夠有效提升道路性能。

對道路的軟土路基進行處理的主要目的是: 道路的軟土路基在經過處理之后, 可以保障道路使用期內不發生較大的沉降和不均勻沉降,路面結構完整,并且車輛在其上行駛可以更加平穩、安全、舒適。 同時,路基在施工期和使用期間不發生局部或整體破壞。 在此次道路工程中,關于軟土路基的處理是工程中投資控制的重點之一。

3 市政道路工程建設項目投資控制方法

3.1 貫徹落實設計監理,提升事前投資控制水平

如果市政道路工程項目在設計階段所應用的監理制度存在著一定的欠缺, 設計階段的投資控制效果將會表現出力度不足的問題[1]。 一旦設計人員在設計過程中出現了紕漏,將會對整個工程的整體造價產生影響,對投資規模帶來影響。 在總結了多次工程建設結果后可發現, 設計階段影響工程項目投資規模的程度可以超過90%, 施工階段對投資規模的影響程度則基本維持在10%左右。通常來說,設計主體需要在設計階段對工程施工期間的配套設備、 施工材料以及施工工藝等要素加以確定, 而這些內容往往在工程整體成本之中占有較大的份額。 基于此,在傍德路工程的設計階段,工程管理人員需要將事前投資控制切實落實下去。 在這一過程中,基本可以從兩個方面入手。

首先,落實限額設計,提升審核設計概算的質量。 限額設計是一種用于控制市政道路工程項目限額設計的有效方法,可以將資金的價值進行充分發揮。 限額設計能夠將每一個施工部分需要使用的資金限額進行劃分, 確保設計工作的展開能夠以限定的投資金額作為基礎, 對施工圖紙中存在的不合理變更現象進行有效規避。 在傍德路工程建設期間,當完成道路工程建設項目設計任務書的編制之后, 從施工區域地質特征的勘察階段,管理團隊即進行了監理機制的落實,在工程勘察設計的過程中將監理工作進行了充分落實, 這對于設計工作準確性的提升提供了有力幫助。

其次,落實改進設計,提升管理工程項目中設計變更的質量。 在市政道路工程之中,設計變更出現頻率較高。 一旦出現設計變更,一方面會對施工產生影響,另一方面,市政道路工程的投資控制工作也會面臨更多的困難。 因此,相關主體應當盡可能保證在前期的設計階段即完成高質量的設計工作,借助BIM 技術等有關現代化技術手段, 模擬道路工程建設效果,從而將設計方案中存在的不合理內容進行改進,防止這些問題出現在施工階段。

3.2 充分強化過程管理,提升事中投資控制水平

在市政道路工程項目實際施工時,能夠對投資控制工作產生較為直接的影響。 原因在于這一階段所開展的各項具體建設活動是使用和消耗施工設備和施工原材料的主要環節[2]。為此,工程管理人員同樣需要注重施工階段的投資控制工作,提升事中管理水平。 事中投資控制階段的具體流程如圖1 所示。

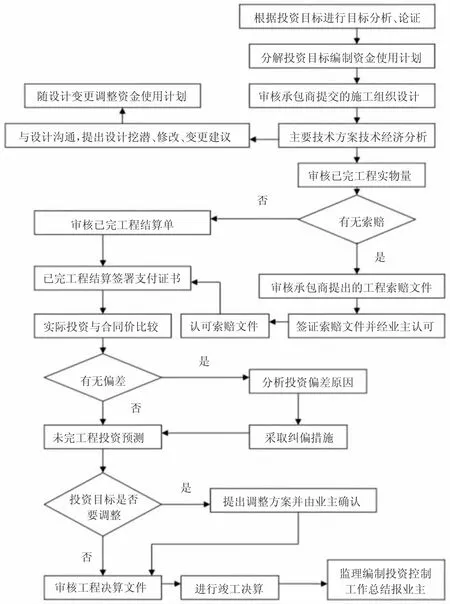

圖1 事中投資控制階段的具體流程

在事中投資控制階段,工程管理人員應當在施工招投標、簽訂承包合同、施工圖會審之中真正參與進去,發揮自身作用。工程管理人員還需對實時性施工組織設計和施工技術方案進行嚴格審查,尤其是其中的措施費用等事項。 同時,工程管理人員還需針對實際的施工情況對比多種施工方案, 從中挑選出更符合投資控制理念的方案。 例如,在本次傍德路工程施工的過程中,針對施工區域的大面積土地開發這一問題,存在兩種施工方案:第一,前期按全地塊一次完成填土;第二,只填道路部分后,進行建設市政道路和管線配套等基礎市政設施。 在這兩種方案之中, 如果第二種方案在后續施工環節中進行地塊開發或進行軟基處理時, 容易對市政道路和管線帶來較為嚴重的損害, 工程管理人員在管理過程中也需要面臨更多的困難,部分道路還需要進行保護措施的布設,并且無法有效落實損害責任與修復資金來源。 而第一種方案所使用的一次性完成全地塊填土加軟基處理, 在接下來的施工環節中產生病害的頻率較低,其效益更為明顯,因此,可以選擇第一種方案。此外,在事中控制階段,工程管理人員還需要對施工期間的工程變更問題做到充分關注,確保其中各個事項做到精準核對。

3.3 有效把控驗工計價,提升事后投資控制水平

在事后控制階段, 工程管理人員應當對計價項目加以確定,這一過程需要參照相應的合同,確保每一個工程項目在計價時均可以與合同中的相關要求相符合[3]。 與此同時,工程管理人員在計量工程的過程中,應當落實不合格不計量的原則。在計價期間, 工程管理人員需要對計價工作的具體流程和順序充分捋順,同時,工作人員還需要落實常態化計量工作,按照每月一次的頻率,進行合格計價項目清單的制定。

此外,在事后投資控制階段,當相關主體完成計價工作之后,還應當上報至總監理工程師,由這一主體針對計價結果進行嚴格審核,如果發現其中存在不恰當的內容或錯誤內容,均應當進行修正。 只有確保計價工作不存在紕漏,才能進行后續的業主審批和工程加工支付。

4 結論

綜上所述,關于市政道路工程項目中投資控制這一問題,本次研究所獲取的具體結論如下。

1)市政道路工程項目中的事前控制主要涉及工程的設計階段,這一環節中同樣包含變更設計的內容。 事前控制階段是整個工程項目投資控制的核心階段, 相關主體需要對其保有高度重視。

2)市政道路工程項目中的事中控制主要涉及工程的施工階段,從項目建設的角度出發,施工階段實現投資金額有效節約的可能性往往不大, 并且這一環節是浪費投資可能性最大的一個環節,因此,事中控制同樣需要被劃分到投資控制關鍵階段的范疇中。

總體來看, 項目管理人員需要明確項目投資管控涉及的各項內容,切實提升投資控制水平。

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

江西建材(2018年1期)2018-04-04 05:26:40

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

辦公室業務(2014年10期)2014-02-27 06:30:30