“醫藥底”來臨右側布局機會顯現創新藥、醫療器械、CXO等領域被機構圍獵

2023-10-14 23:44:02謝長艷張桔

證券市場紅周刊 2023年37期

謝長艷 張桔

近期,醫療領域的亮點越來越多。比如一針難求的減肥藥司美格魯帶火了多肽產業鏈;百濟神州宣布自主研發的替雷利珠單抗獲得歐盟批準,正式成為PD-1領域首款出海的藥品,作為腫瘤免疫最廣泛使用的藥物之一,上半年的銷售額同比增長超四成;智飛生物拿下進口帶狀皰疹疫苗獨家經銷權;福瑞股份10月13日在投資者互動平臺表示,諾和諾德使用公司FibroScan用于其NASH新藥的研發。近期因為季節交替,北方地區流感人員增多,讓疫苗和感冒藥再次成為二級市場的熱門股。

前期壓在醫藥股的陰霾正在慢慢散去。賣方觀點多認為,醫藥板塊中長線配置時機顯現。截至10月12日,繼9月上漲3.91%后,Wind醫藥指數(中信)10月上漲1.16%,其市盈率(TTM)約為40.4倍,市凈率約為3.26倍。從醫藥股的表現可以看出,先知先覺的資金已經開始加倉醫藥股。

“當下醫藥股的比價效應凸顯,投資邏輯正在從左側切換到右側。過去兩年多的時間,醫藥股的整體跌幅非常大,一方面是由于之前醫藥股有一輪大約3年的板塊牛市,疊加疫情期間部分受益股超常規暴漲,導致整體醫藥股估值虛高,同時機構持有比重也偏高,所以板塊自身有明顯的回調壓力;另一方面是行業政策的擾動加劇,例如集采擴大化、醫療集中反腐等,對相關公司業績產生了明顯破壞作用,更對投資者心態造成巨大擔憂,從而引發恐慌性拋售,進一步加劇了下跌力度和持續時間。”深圳森瑞投資董事長林存如是表示。

數據來源:Wind截至:10月12日

就此,寶盈基金醫藥基金經理姚藝也指出:“我對醫藥板塊后市也積極樂觀,其一,醫藥板塊位置夠低;其二,政策面都在回暖,集采政策、醫保談判政策都在鼓勵創新,而且近期醫療反腐也在糾偏,強調不影響患者就醫、醫生診療,鼓勵醫生積極參加正規的學術會議;其三,國內老齡化進程開始加速,1962-1975年國內迎來了一波嬰兒潮,那么從2022年開始未來十年,每年將新增1000萬-1500萬人60歲以上老齡人口,這部分人群的健康需求是非常旺盛和可持續的,將為行業提供持續景氣。”

對比而言,牙茅、眼茅、醫美等領域相對被機構醫藥投資者看衰。某頭部公募醫藥基金經理強調,這些板塊屬于消費型板塊,事實上,今年部分醫療消費是出現降級的,投資這些板塊需要高頻跟蹤數據,同時關注消費復蘇的整體態勢。

特定時期走紅的概念主題賽道,誰會在接下來繼續逞強呢?機構認為,藥房的行情持續性更高。

復盤近幾年醫藥股行情,可以發現在整體行業缺乏系統性機會時,細分板塊結構性機會頻繁出現:首先是特殊時期“戰疫”板塊的疫苗、藥房等;其次是在放開后院內治療及時回歸,中藥板塊最為走紅;再次是醫療健康、民營醫院等細分賽道間或會有表現。近期,因為季節交替,北方流感人群增加,在二級市場與流感相關的概念股開始表現。

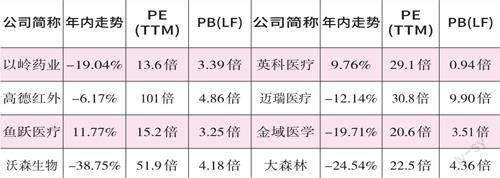

隨著政策放開,醫藥板塊的投資邏輯也從事件催化逐漸向業績讓渡,那些特殊時期的一夜爆紅邏輯必然要接受長期業績的檢驗。根據本刊的不完全梳理,彼時代表性標的如下:中藥(以嶺藥業)、手套(英科醫療)、測溫(高德紅外)、呼吸機(邁瑞醫療)、血氧儀(魚躍醫療)、核酸(金域醫學)、疫苗(沃森生物)、醫療廢物(雪浪環境)、連鎖藥房(大參林)等等。

比如以生產連花清瘟去年爆紅的公司為例,去年全年上漲約為54.66%,但是今年迄今下跌約為19.04%。從業績看,公司去年總營收125.33億元,同比增加23.88%;公司歸母凈利潤23.62億元,同比增加75.75%,其中連花清瘟的營收超過60億元。今年上半年實現歸母凈利潤同比增長53.16%,核心板塊呼吸系統類產品收入30.87億元,占公司收入的45.47%,同比增長20.95%。但心腦血管類產品收入同比增長10.44%,占公司營業收入的36.98%,占比較上年同期有所下滑。

數據來源:Wind截至:10月12日

對此,林存強調:“隨著疫情結束,特殊歷史時期的受益股需求自然是斷崖式下跌,市場對一次性收益所得帶來的估值溢價,最終都會歸還市場。但疫情也改變了這些公司,增厚的現金儲備會讓這些公司做到‘手中有糧,心中不慌’;疫情期間爭分奪秒搶占新產品上市過程中,鍛煉了研發隊伍,鞏固了與審批機構的關系;民眾大規模使用公司產品帶來的品牌效應提升等,進入后疫情時代,這些都成為基本面穩固改善的積極因素。”

但是接下來另一個問題隨之而來,這些特定時期走紅的概念主題賽道,誰會在接下來繼續逞強呢?機構認為,藥房的行情持續性更高。姚藝表示,未來在自我診療的驅動下增速相對穩健,相比于抗疫類藥品和疫苗,藥房具備配置價值。林存認為:“疫苗和感冒藥是更容易持久的兩個領域。在新冠疫苗的研發上市過程中,我們國家采用了三條技術路徑同步推進的安排,最后也是三種不同類型產品對廣大人群進行接種。可以說如果沒有新冠疫情,疫苗企業是很難得到這么大規模的試驗機會,所以后續我們還是有理由相信,經過疫情的催化,部分疫苗企業在諸如mRNA技術、重組蛋白技術等方面會有較大的進一步提升,加上特殊時期超預期的疫苗收益,后續做大做強的概率會明顯增大。”

查理投資研究總監戴盾從提示風險的角度表示:“抗疫類藥品、疫苗在后疫情時代銷售額迅速下滑,庫存記提增加,如2023年上半年,康希諾營業收入2100萬元,凈虧損12.8億元。收入銳減是源于新冠疫苗需求顯著減少,并產生2.37億元退貨。流腦疫苗銷售額迅速放量,上半年銷售額2.2億元。這種過山車式的變化對于還未Pharma的biotech來說,后續影響會持續更久。除了銷售額銳減,已經建成的工廠本身也成為一種負擔。前不久,已經看到斯微生物暫停工廠運行等動作。就該公司來說,流腦疫苗的后續表現,13價肺炎疫苗等的市場潛力,決定了能否快速走出困境。”

從公募醫藥主題基金的角度看,前三季度暫居領先的是紅土創新醫療保健,而其今年的業績恰好就是深度受益于醫藥尤其是二三線醫藥的貢獻。截至9月28日收盤,該基金年內的漲幅約為10.51%。

從半年末的十大重倉股來看,具體包括太極集團、桂林三金、昆藥集團、達仁堂等四家公司,而它們無一例外均為中藥上市公司。聚焦今年兩個季度的前三大重倉,本刊發現均是達仁堂、康緣藥業、康恩貝。

在財報中,基金經理專門談到了對中藥板塊配置價值:“前期醫改政策導致市場對于中醫藥行業未來發展過于悲觀,最近幾年,國家政策從多方面持續扶持中醫藥的發展,市場在未來有重新認知的過程。2022年3月底,國務院辦公廳印發《“十四五”中醫藥發展規劃》,這是首個以國務院辦公廳名義印發的中醫藥五年規劃。規劃提出到2025年,中醫藥振興發展取得積極成效,在健康中國建設中的獨特優勢得到充分發揮。”

而對于中藥賽道,作為全市場惟一中藥主題公募產品前海開源中藥研究精選,在近兩年內地的主動權益類公募排名中高居前列,其重倉中有同仁堂、片仔癀、東阿阿膠等一線中藥公司的名字。

在書面回復本刊時,產品基金經理范潔指出:“當下,挑選中藥類標的要看長期空間、公司競爭力以及邊際變化。有些公司實力雄厚,呈現平穩發展狀態,此時若有公司內部或者外部政策變化,都可能成為公司提速增長的催化劑。”

根據本刊綜合采訪發現,賣方還是更看好品牌消費類中藥,特別是疊加了國企改革概念的標的釋放業績的確定性更強。“中藥股里面,要選擇那些有市場知名度、有重磅產品的一線大公司,減少對中小市值公司的炒作追逐。因為中藥品種更多講究歷史品牌效應,二三線品種要在終端市場取代一線品種,難度非常大。”林存如是闡述。

再把時間點拉近,看似小眾的領域在市場整體弱市時卻能釋放阿爾法彈性,如近期二級市場上更為活躍的醫藥概念股包括減肥藥,Wegovy的橫空出世堪稱醫藥板塊的ChatGPT,這款原本用于糖尿病治療的藥物在減肥圈火出天際,這也讓研發該藥的諾和諾德賺得盆滿缽滿。而該減肥藥還有新功能,本周該公司宣布司美格魯肽治療2型糖尿病患者腎衰竭和慢性腎病的三期臨床試驗提前一年停止,原因是中期分析顯示該試驗取得成功。

而近日摩根大通也預計,中國減肥藥物市場規模有望于2030年達到149億美元。對應到二級市場來看,萬得減肥藥指數也成為快速崛起的醫藥類指數,9月該指數上漲約為12.53%。其中多只股票是公募頂流的心頭好,比如藍曉科技是公募常青樹朱少醒的重倉標的,半年末富國天惠精選成長是藍曉科技的第五大股東。

本刊了解到,諾和諾德的GLP-1受體激動劑都是多肽類型,技術壁壘較高,對制造商有極高的要求。由突然出現的減肥藥快速傳導到國內帶火了多肽藥產業鏈;既能減肥又能降糖,但作為此類藥品上市的司美格魯肽注射劑內地卻是一藥難求。其快速成為醫藥板塊炙手可熱的新興賽道,比肩大模型般國產替代的思路讓投資者迅速在二級市場挖掘出相關標的。

數據來源:Wind截至:10月12日

目前國內有多家公司已經收到了GLP-1受體激動劑的訂單,預計原料藥的企業將會受益。同時國內GLP-1類藥物研發火熱,超重/肥胖適應癥中進展較快的包括華東醫藥的利拉魯肽(NDA已受理)、諾和諾德的司美格魯肽(III期已完成)、禮來的Tirzepatide(III期已完成)、信達生物的Mazdutide(III期進行中)等均可以52周減重20%以上。

在具體到國產替代的路徑,本刊匯總業內人士的看法,明線是國內自主開發的GLP-1相關減肥藥;暗線則是給海外核心品種做多肽CDMO的公司。例如,藥明康德加碼多肽藥物,子公司合全藥業已啟動常州和泰興兩個基地的多肽生產車間擴建項目。仔細分辨這些標的不難發現,其中不乏在其他賽道上已經頗具實力的醫藥龍頭,多肽的思路無疑會給本就優異的基本面增加良性砝碼,例如生產肺癌類藥物出名的貝達藥業。

從基本面的角度看,這一陣營的上市公司也快速有好消息傳來。翰宇藥業節前公告,公司及全資子公司翰宇藥業(武漢)有限公司(以下簡稱“翰宇武漢”)與海外客戶簽署了日常經營重大合同。根據合同約定,客戶預計向公司及翰宇武漢合計采購累計金額3000萬美元(約合人民幣2.19億元(含稅))的GLP-1多肽原料藥。雙鷺藥業的利拉魯肽目前在三期臨床試驗中,并且公司的自研創新藥GLP-1可有效治療2型糖尿病。

盡管去年以來板塊中相繼走紅的似乎都是小眾的領域,不過隨著醫藥板塊政策氛圍的“利空出盡”和板塊估值的底部區域,布局主流賽道的絕佳性價比時機來臨,首推的還是賣方一致看好的創新藥領域。

首先從宏觀層面困擾創新藥等賽道的政策來看,業內人士普遍解讀為短多長空,甚至目前基本已到了利空出盡是利好的階段,醫藥板塊估值吸引力逐步增加。姚藝表示,反腐背景下,未來醫生會越來越重視產品的臨床價值,即能否解決臨床未被滿足的需求,同時要考慮產品創新性和稀缺性,這決定了產品終端定價權,所以即使有反腐,但很多公司已經回到甚至超過了反腐前的股價,說明真正具備臨床價值的產品是稀缺的,能得到市場認可。

需要注意的是,疊加從醫保的角度也可以印證創新藥修復空間可期。整體來看,醫保政策日趨理性,醫保談判等政策得到反復驗證,創新藥、器械依舊是政策大力扶持的方向。創新藥占醫保資金的比例不足5%,還有極大的提升空間。而一位常年需要去北京三甲醫藥拿藥的退休老師也向本刊表示,近幾個月醫院藥房最大的變化是,國外的創新藥逐漸減少,而國產的創新藥似乎開始逐漸增加。

至于在創新藥大框架下具體看好的賽道,有賣方點評:“能夠依靠產品銷售維持研發活動和不能持續經營的公司開始有了一定的區分度,整體有利于行業資源向頭部集中。因此營收較好、在手現金較為充裕、持續支持研發的創新藥企值得關注,例如康方生物。”

結合今年的行業變化特征,創新藥企中新的機會開始浮出水面:首先是以榮昌生物RC48為代表的2021年上市大單品將進入第一個續約周期,配合今年醫保建議續約政策對于慢性病品種較好的降價政策,自免賽道的配置價值顯現出來,而創新龍頭恒瑞醫藥就在其中。其次是隨著GLP—1類產品的適用癥應用更加廣泛,心臟保護、NASH等均取得了優異的療效,產品長期增長邏輯逐漸增強,特別是上述提到的以減重為代表的爆款大單品,會給對應的公司帶來機會。

數據來源:Wind截至:10月12日

無獨有偶,鵬華醫藥基金經理金笑非書面回復強調:“創新藥方向,國產替代肯定是最重要的驅動力,如艾力斯的3代EGFR產品,適應癥是肺癌等,在去年一線治療方案納入醫保支付后,今年收入開始加速放量,在產品力不弱于外資的背景下,國產替代的趨勢很明確,這種產品在很多公司中都能看到。”

就板塊上市公司在創新藥上的閃光點來說,某醫藥基金經理舉例分析:“百濟神州的拳頭產品澤布替尼今年在海外的放量可能是超預期的,其對標的伊布替尼在海外峰值銷售額有100億美元,該公司的產品在大規模的臨床3期中和伊布替尼頭對頭進行對照,取得雙優效的結果,安全性更好,副作用可能更小。今年澤布替尼全年的收入預期從年初的10億美元基礎上會進一步上調。另外海外最看好的ADC是目前治療腫瘤的新技術賽道,國內老牌公司恒瑞醫藥的產品在早期臨床數據上展現出超預期的表現,對標海外最好、最炙手可熱的產品DS-8201,療效可能更好,安全性更佳。”他進一步分析。

巧合的是,看好ADC創新領域的還有姚藝。他解釋了看好的原因:“以ADC為例,腫瘤的治療方案演變從最開始的化療、放療,到小分子靶向,到免疫治療,再到目前的PD-1+化療,未來將會迭代到PD-1+ADC,目前全球PD-1500億美元的盤子,預計將來ADC的市場容量也會有500億美元以上,國內相關企業都將受益,特別是數據好的真創新。”

此外,曾與本刊深度對話過的交銀基金經理樓慧源表示:“除去GLP-1類減重藥外,我還看好延緩近視的低濃度阿托品,這兩個品種均有較大基數的潛在用藥人群,且民眾關注度高、接受度好,未來相關國產藥物將具備百億級別的銷售潛力。”

相比國內已有成品的創新藥,從趨勢前瞻的角度講,戴盾則看好重癥肌無力領域未來的創新,他解釋:“國內當前的主要治療方案包括膽堿酯酶抑制劑、糖皮質激素、免疫抑制劑和靜脈注射免疫球蛋白等,但臨床上缺少高級別循證醫學證據支持的創新治療手段,存在巨大的未滿足需求。預計會產生20億的大單品,而且隨著其藥物開發擴展到其他的適應癥,預計未來會成為一個50億元銷售額的大單品。”

當然,困擾創新藥的因素也依然存在,比如百濟神州藥品出海的同時,也宣布與跨國巨頭諾華制藥終止了合作。好在公司方回應百濟的海外團隊已經建成,同時這類事件對管線單一的biotech是致命打擊,但百濟是多管線的平臺型架構,具有較強的容錯率。隨著百濟神州從2024年起每年推出10個差異化新分子實體,未來發展的格局已經打開。不過,從這類事件不止一次發生來看,國內創新藥企的出海之路注定不會平坦。

另外的困擾因素是反腐后銷售費用率變化對創新藥公司研究帶來的影響,不過林存提出了不同的觀點。他表示:“我們很容易認為銷售費用高的公司存在較多灰色地帶,進而在投資選擇的時候做出規避,甚至認為以后醫藥股就是工廠到消費者模式中的制造一環,公司只管生產,定價和銷售都交給醫藥局和醫院。這種觀點過于激進且完全脫離商業實踐,銷售作為新產品推廣和老產品維護不可或缺的一環,依然會長期存在,只是后續在研究過程中,市場關注點要從簡單的銷售費用率高低,轉移到銷售費用轉化為利潤這樣一些更核心指標上。”

近期創新藥械領域催化劑較多,國談、DRG相繼推進,加快了國產替代進程;并且政策間聯動試水,利好龍頭。結合中報業績,伴隨醫院常態運營,相關企業銷售恢復,企業業績重回增長態勢,常規醫療消費有望持續企穩向好。

受到疫情消退影響,體外診斷行業業績仍處于修復階段,上半年醫療器械板塊營收、利潤同比雙降,體外診斷、醫療耗材行業拖累明顯。但二季度板塊業績加速修復,盈利能力環比改善,板塊營收環比增長2.19%至607.48億元,歸母凈利潤環比增長15.63%至126.39億元。

醫療器械是涉及多個下沉細分賽道的統稱,產業鏈涉及范圍廣且細分領域多。產業鏈上游主要包括金屬材料、復合材料、生物材料、技術支持等,關聯學科眾多;產業鏈中游可分為醫療設備、醫療耗材和體外診斷等諸多細分領域;產業鏈下游主要是零售和醫療機構,我們通常所理解的狹義醫療設備主要就是中游的相關賽道。

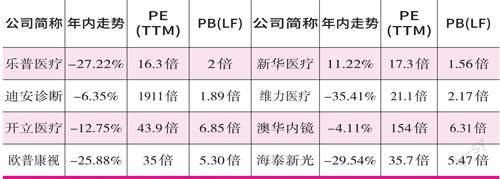

從疫情至今,部分醫療設備細分龍頭也逐漸被普通大眾所熟知,比如內窺鏡龍頭海泰新光、澳華內鏡。作為判定的金標準,胃鏡、腸鏡等內窺鏡檢查需求量快速走高,相關的耗材產品呈現供不應求;尤其當前在創新醫療的大浪潮下,一次性膽道鏡、支氣管鏡等可視化產品有望貢獻新的盈利增長點。此外還有邁瑞醫療,不僅是呼吸機龍頭,且其早已發展成為國產微創診療器械龍頭,已經搭建了內鏡診療、腫瘤消融、EOCT(光學相干斷層掃描系統)等三大技術平臺,并且國際市場銷售收入有望進一步與國內市場分庭抗禮。

接下來誰會是醫療器械領域更具阿爾法特質的潛力賽道呢?血管介入器械行業正被不少投資機構關注。財信證券研報指出,在人口老齡化加劇、居民膳食結構改變背景下,國內血管病群體日益龐大,診療需求持續增長,血管疾病介入治療手術滲透率不斷提升。

數據來源:Wind截至:10月12日

按照治療部位不同,可以將血管介入器械分為心血管介入器械(冠狀動脈、主動脈)、腦血管介入器械、周圍血管介入器械。姚藝強調:“從老齡化趨勢出發,我們會更看好的細分領域包括:內窺鏡、電生理、神經外科的醫療器械公司。”

戴盾解釋得更為具體:“目前我看好的骨科醫療器械全部都進入集采,因為本次集采的中標價格比上次要高40%左右,所以集采的價格變高帶來邊際利潤的變高,基本上恢復30%的業績增速。未來,非酒精脂肪肝NASH的無創診斷,高血壓的RDN療法的獲批都會帶來新的增長和投資機會。”

而布局醫療器械,國產替代是不能忽視的投資邏輯。永贏基金經理儲可凡解釋:“企業端,通過研發投入,國產醫療器械走出了從模仿到創新、從低端向高端、從跟跑到領跑的升級發展之路,很多細分領域替代趨勢驚人。例如內窺鏡中的硬鏡,2020年我國前十五的企業中國產份額僅僅11%,2022年國產份額提升到34%,僅國產化因素帶來的國產硬鏡行業兩年累計增速超200%。政策端也進一步在鼓勵企業創新。”

2022年以來,新冠研發投入退潮疊加海外加息,一級市場投融資冷卻,創新藥早期研發投入收縮,另外地緣政治風險下偏后端的CDMO也出現全球供應鏈再平衡的跡象,加之新冠藥大訂單交付進入尾聲,CXO行業整體需求和訂單增速下行。

查理投資提供了一組數據作為論據,2023年H1,中國共196家生物醫藥企業獲得一級市場融資,總融資額達310億元。其中,生物醫藥研發企業共計102家,融資總額173億元,占比55.9%;CRO/CDMO企業共計52家,融資總額102億元,占比32.9%。相比2022年H1,2023年H1一級市場融資企業數量下降21.6%(195家VS250家);融資總額下降28.6%(310億元VS435億元)。從企業類型分布看,生物醫藥研發企業融資額占比下降(55.9%VS67.4%),CRO/CDMO企業融資額占比上調(32.9%VS23.1%)。長期來看隨著阿茲海默等大抗體品種上市,抗體CDMO的產能會面臨緊張,其景氣程度也會上行。

但創新藥的外包市場前景就頗為誘人,相關測算數據,預計2026年國內創新藥市場外包率將提升到49.9%。在此過程中,一批具有先發優勢和競爭優勢的研發服務產業鏈公司增長前景可期。“CXO的新增訂單大部分來源于中小創新型藥企,目前還要看國內和國外一級市場的融資順暢程度。隨著2024年降息或到來,藥企融資的難度會越來越低,CXO的景氣也會隨之回升。”戴盾強調。

儲可凡表示:“從中長期視角看,中國在全球醫藥創新產業鏈中以工程師紅利為核心的競爭優勢仍穩固存在,也仍然有繼續提升全球市場份額的空間,未來隨著宏觀利率環境改善和創新藥研發回暖,CXO板塊增速也有望看到修復,賽道仍然具備長期投資價值。”

對于醫藥研發的資金關注方向,南方基金經理王崢嬌表示:“現在PE/VC機構更關注項目的創新性和新穎性,以及所處的研發身位。現階段包括adc、mRNA、protac或者分子膠等新化學實體,依靠其新穎的作用機制和突出的臨床效果受到的關注還是比較多的。而其中的佼佼者,依然可以獲得足夠支持其繼續研發的資金。”

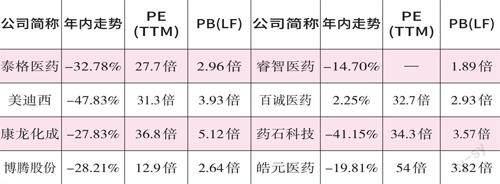

至于接下來賽道中個股可能出現的分化。林存表示,“疫情期間,CXO接了大量的海外原料訂單,目前這些超級訂單基本上消化完畢。所以大量以代工為主的公司,業績高峰已過,典型的如博騰股份、凱萊英等。但CXO的全產業鏈公司,不僅有高技術能力也有各種新產品開發,典型的如藥明生物就是樣樣都行的代表,后續增長仍然不會乏力。另外,部分資源型的CRO也值得長期關注,如泰格醫藥的臨床服務能力,是需要有大量醫院臨床資源才可以實現,其他公司很難替代。”

就具體選股的方向,融通健康產業基金經理萬民遠關注的幾個維度:業務環節(比如CRO階段性好于一般的CMO)、業務種類(仿制藥/改良型新藥可能短期好于單純的me-too類創新)、客戶類型等等。

減肥藥等新勢力爆火,給CXO賽道的影響也不可小視。例如因受益減肥藥東風的諾泰生物,是國內少數幾家以多肽藥物為主要研究和發展方向的CDMO企業之一。

資料顯示,公司率先完成司美格魯肽原料藥的審批上市,目前生產的原料藥主要供應海外及國內客戶仿制藥研發需求。5月,公司子公司還同歐洲大型藥企客戶簽訂了累計金額約10210萬美元(含稅)的cGMP醫藥高級中間體7年供貨合同。從財報業績來看,上半年其業績保持高增長,實現營業收入4.01億元,同比增長49.38%;歸母凈利潤4185.25萬元,同比增長20.15%。再對比看圣諾生物,司美格魯肽原料藥及注射液項目目前正處于藥學研究階段,利拉魯肽原料藥已經取得美國DMF備案,總產能目前408KG。

整體看上半年,CXO板塊實現營收466.43億元,同比增長4.46%;歸母凈利潤112.89億元,同比下降7.09%。第二季度,CXO板塊分別實現營收與歸母凈利潤239.78億元、64.01億元,同比增速分別為0.93%、-20.74%;環比增速分別為5.80%和30.92%。由此短期看,該領域尋覓個股的阿爾法比尋覓賽道的貝塔更為現實。

(本文所涉個股僅做舉例,不做買賣推薦。)