“銀十”開局滬廣樓市成交量翻倍一線及強二線城市觸底回升

2023-10-14 20:04:03蘇華秦佳麗

證券市場紅周刊 2023年37期

關鍵詞:上海

蘇華 秦佳麗

樓市的“金九銀十”一直備受房企重視,在今年的十一假期即“銀十”期間,據中指院數據,上海、廣州、武漢等一線城市及強二線城市樓市新建商品住宅日均成交面積較去年同期增長超過一倍。不過,城市分化仍是今年樓市主要特征,假期出游疊加客戶需求釋放動能逐步減弱,國慶假期35個代表城市平均日均成交面積較去年下跌兩成。

在上海、北京等城市成交數據亮眼背后,優質項目入市、政策提振等加快了交易節奏。而對比其他城市所顯現出的“銀十”開局整體冷熱不均、跌多漲少表明,全國樓市正處于探底調整階段,政策的傳導還需要時間,后續市場還需要進一步的政策出臺。而在房地產行業出清下,實力雄厚的央國企、具備資源優勢的城投企業與地方龍頭房企、具有資金實力的多元化民企更易“活下去”。

“銀十”開局,新盤扎堆入市的上海樓市延續升溫跡象。上海嘉定新城板塊某知名房企項目置業顧問王堯(化名)向本刊表示,“認房不認貸”等樓市新政出臺以來,整個上海市場比較活躍,尤其是此前沉積已久的、卡在七成首付的客戶購買力釋放了出來;而在“賣舊買新”背景下,市面不乏剛剛處置完舊房的客群,趁機進入新房市場。

盡管尚未開盤,王堯所負責的項目已被“超額”認籌。據介紹,該樓盤開盤時間擬定為10月18日,首開301套,不過目前項目認籌已經結束,“大籌加小籌”客戶共計350組左右。

9月下旬對番禺、黃埔及花都3大區域放開限購的廣州也初步顯現了新政效力。廣州黃埔新城某知名房企置業顧問向本刊表示,限購放開后廣州樓市成交量已有起色:“‘十一’期間,我們項目成交30多套,日均成交量相當于此前周末水平。限購松綁以后,大概平均每天會有一組外地客戶買房或者到訪。”

實際上,近期新房項目熱銷的上海、廣州,是今年“金九銀十”成色相對凸顯的代表城市。中指研究院數據顯示,2023年國慶假期(9.29-10.6),上海、廣州新建商品住宅成交面積分別為12.3萬平方米、15.7萬平方米,日均成交面積較去年國慶假期增長159%、129%;二線城市則由武漢領銜,今年國慶假期成交面積達21.1萬平方米,日均成交面積較去年激增225%。

本刊了解到,作為強二線城市,武漢近期成交量翻倍基于“漢十條”出臺及第41屆房交會等多重利好加持。武漢江岸區某頭部房企項目置業顧問向本刊表示,武漢此次房交會貫穿10月份,期間購買首套住房的契稅全免,一套總價百萬元的住宅契稅最高可省2萬元;此外“漢十條”新政下武漢全域放開限購,目前外地購房者涌現,其中不乏來自北京、上海等一線城市的客群。“我們項目10月6日才開盤,一周內已經售出300多套,去化比例超過八成。”他補充道,“目前投資類客戶相對少見,改善型客戶以及剛需客戶較多。”

不過,除了滬廣及部分強二線城市景氣度較高,10月份以來城市分化仍然顯著。中指研究院數據顯示,2023年國慶假期期間,35個代表城市的日均成交面積較2022年及2019年國慶假期下降兩成左右。囿于假期出游及客戶需求動能減弱,一線城市中北京、深圳國慶假期新房日均成交面積較去年下跌超過三成。

在熱門城市中,不同區域樓市板塊同樣存在分化。以今年“十一”成交量增長一倍的上海為例,寶山區某知名房企項目置業顧問徐可(化名)向本刊表示,由于自來客變得稀少,上海外環區域樓盤開始依賴中介渠道。“上海非核心區域很多樓盤已經不再觸發積分搖號,而且幾乎沒有項目不依靠中介帶看。我們樓盤今年3月份、6月份幾次開盤還可以自己實現清盤,現在不跟中介合作的話清不了。”

與此同時,部分城郊別墅項目去化節奏仍然區別于主流市場。廣州黃埔某別墅項目置業顧問向本刊表示:“豪宅客群比例有限,即便政策放得再開,仍屬于窄眾市場。我們別墅的去化節奏是慢慢賣,周期可能拉長至五六年甚至七八年。”

從價格走勢看,面對今年“金九銀十”銷售窗口,盡管品牌房企普遍營銷鋪排,釋放“特惠房源”“限時送10年物業管理費”“附贈全屋空調”等讓利措施,但據多位銷售人員反饋,基于新房價格備案制度,平價銷售仍是核心城市主流。“我們項目沒有折扣,樓盤價格不是由市場好不好而決定,房地價聯動背景下,拿地階段基本已經確定了銷售價格。”徐可對此談道。

在同策研究院研究總監宋紅衛看來,“分化”仍是今年樓市最大特征,這一特征在“十一”期間表現得尤為明顯,分化不僅表現在不同城市之間,也體現在同一城市內部不同板塊間。

“上海、廣州等部分城市成交量較好主要基于兩大因素,一是優質項目驅動;二是‘認房不認貸’等新政對于剛需及改善群體影響明顯。”宋紅衛談道,“但是從全國層面講,目前回暖城市占比不及十分之一,且回暖不具備持續性。從我們監測的數據來看,七成以上客戶都是原本就在看房的老顧客,新政加快了他們的購房節奏;部分客戶置換房源具備首套資格后需求升級,拉長了購房的周期。核心城市回暖在預期之內,但是回暖城市數量少,政策的時效性短。”

上海中原地產首席分析師盧文曦就此向本刊表示,判斷樓市“金九銀十”成色需要階段性對比:“今年樓市‘金九銀十’整體效果跟去年沒得比,但是相較于這輪政策出臺前的確有所升溫。”

本刊了解到,伴隨“認房不認貸”新政落地,核心城市“金九”如期而至,四大一線城市普遍量價齊升。本刊查詢中指云數據了解到,今年9月份,北京、上海、廣州、深圳新建商品住宅成交面積依次為54.03萬平方米、76.93萬平方米、69.77萬平方米、25.52萬平方米,環比8月分別增長23.92%、21.66%、38.38%、-3.05%;成交價格依次為65020元/平方米、73883元/平方米、40496元/平方米、68222元/平方米;環比上升4.53%、4.6%、1.64%、3.73%。

在中國城市房地產研究院院長謝逸楓看來,當前房地產市場正處于探底調整階段,市場成交整體呈弱復蘇跡象,但整體回溫趨勢不變。“‘銀十’開局最大的特點是城市分化、冷熱不均、跌多漲少。目前已經有了觸底反彈的跡象,不過政策的傳導還需要時間。”

核心城市新房成交量抬頭背后,供給端和需求端均迎來增長,優質項目密集入市助推成交。盧文曦向本刊表示,今年“十一”假期上海等城市的交易量上升主要源于網紅盤托市:“最近上海趕巧出現了爆款樓盤,單個樓盤即簽出了4萬多平方米,對市場的銷量貢獻很大。”

據了解,黃金周期間,上海共計12盤取證認購,其中5盤觸發積分搖號,且認購比例均在200%以上,多位居熱門板塊。回溯9月份,上海已誕生理想之地、華發·蟠龍四季2個“千人搖”項目,其中由萬科、中建二局聯合開發的理想之地項目總認購1480組,認購率241%,并于9月中旬開盤“日光”。

一線城市的重點項目也在直接支撐房企業績,核心區域的中高端改善型樓盤助推房企銷售額增長。以廣州為例,據克而瑞數據,今年第三季度,越秀和樾府、保利天瑞分別以71.74億元、50.09億元的成交金額居于廣州商品房項目銷售金額榜單TOP3。據越秀地產第三季度292億元的銷售額測算,其間僅越秀和樾府項目便為越秀地產貢獻約25%的銷售額;另據保利發展第三季度955.3億元的銷售額測算,其間保利天瑞項目為其貢獻銷售額約5%。

今年百強房企格局亦持續分化。據中指研究院發布的2023年1-9月中國房地產企業銷售業績榜單,其間百強房企銷售總額為48501.0億元,同比下降10.3%;不過,百強房企9月單月環比增長24.8%。其間央國企及部分優質民企韌性較強、中小房企競爭力不足。

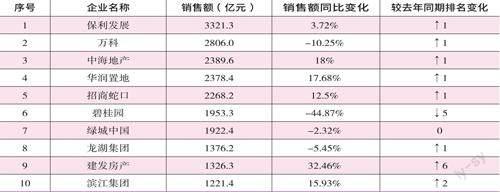

本刊梳理中指院榜單了解到,在“強者恒強”趨勢下,今年市場頭部效益凸顯,前9月達成千億級銷售額的房企包括保利發展、萬科、中海地產、華潤置地、招商蛇口、碧桂園、綠城中國、龍湖集團、建發房產、濱江集團、金地集團、越秀地產、中國金茂、華發股份共計14家。

歷經行業洗牌,當前TOP10陣營座次開始趨于穩定。截至9月,“保萬中”分別以3321.3億元、2806億元、2389.6億元銷售額占據TOP3。央國企及區域龍頭房企也逆勢增長,保利發展、中海地產、華潤置地、招商蛇口、建發房產和濱江集團銷售額較去年同比增長3.72%、18%、17.68%、12.5%、32.46%和15.93%(見附表)。

數據來源:中指研究院、本刊整理

在核心城市市場活躍度逐漸提升的情況下,在當地擁有充裕土地或項目資源的企業或將率先受益,目前核心城市樓市回升正帶熱土拍。在廣州地區,10月11日天河區的牛利崗北街地塊拍賣搖號結果出爐,中國鐵建以近60億元總價摘得廣州“銀十”的第一宗封頂搖號地塊;而在“金九”期間,中海地產也曾斥資128億元摘得今年以來廣州第二宗百億級地塊。

不過,在競爭激烈的一線城市土儲市場中,由于高門檻及利潤空間壓縮,頭部央國企與民營房企的投拓差距越發明顯。以上海為例,10月12日,上海第三批次首輪供地落幕,該輪“競地價”和搖號環節之間新增加了“競品質”環節,即達到最高限價后競報綠色建筑及超低能耗建筑和公租房比例。全新土拍要求下,參與對象多為具備資金優勢的央國企,民營房企則缺席該輪競拍。

據克而瑞數據,今年上海頭部房企拓儲表現強勢,市場集中度較高。前三季度上海權益拿地金額TOP30陣營中,國央企、民企分別占比73%、17%。與此同時,盡管今年土地成交規模收縮,頭部企業仍然持續發力,其間綠城中國、中國鐵建、華發股份分別以139.18億元、121.94億元、85.99億元的權益拿地金額位居上海地區TOP3,占據當地近三成市場份額。

在宋紅衛看來,當前房企面臨的市場格局將進一步調整。“從土地市場來看,國央企已經成為絕對主力,但也存在投資規模下降的壓力;民營房企集體缺席土拍市場令行業整體投資下行,也削弱了企業自救能力,更多民企在融資斷裂情況下還面臨債務違約問題,推高了金融系統的風險。”他補充道,“政策層面可以出臺更大力度的‘保交樓’支持舉措,給予民企實際的支撐,避免其消極躺平。”

事實上,自2022年“保交樓”被首次納入國家高層會議、監管部門通過政策性銀行設立保交樓2000億專項借款以來,各地將保交樓作為工作重點。據中指研究院數據,2023年“保交樓”工作持續推進,全國房屋竣工表現改善。今年上半年,碧桂園、融創中國、保利發展、綠地控股4家企業交付套數超10萬套,此外,萬科、綠城中國、金科集團、龍湖集團、華發股份、旭輝集團、中梁控股、新城控股等12家企業交付套數超5萬套。其中,除了部分出險房企聚焦“保交樓”,頭部房企依然是市場交付主力。

與此同時,今年“金九銀十”房企普遍聚焦推廣產品力與保交付,以提振市場信心。目前部分房企正定期更新交付成績單,本刊了解到,截至三季度末,碧桂園、融創中國、中南建設、建業集團分別披露其今年已實現保交付42萬套、18.5萬套、7萬套、6.5萬套。

在盧文曦看來,后續樓市能否持續改善有賴于政策工具進一步釋放。“樓市在9月份是有改善的,如果10月份沒有政策加持,持續性可能較弱。如果后續政策利好效應殆盡,交易量容易回到原點,不溫不火。”他補充道,“對標2015年至2016年那輪市場回溫,是在系列金融政策反復寬松下才出現的。目前北上廣深普遍出臺的僅‘認房不認貸’一個重量級政策,想要依靠單一政策令市場翻盤有難度,還需要給予市場耐心,需要持續的組合式政策才能令市場有所回暖。”

謝逸楓談道,目前樓市政策工具箱仍有較大的后備空間,譬如,在率先對部分區域松綁限購的廣州,非普通住宅認定標準的調整,二套房貸首付比例下調、限購范圍再度縮小、相關稅費減免、二手房指導價限價措施取消等,都是未來政策的可調整范圍。而在該輪行業出清下,實力雄厚的央國企、具備資源優勢的城投企業與地方龍頭房企、具有資金實力的多元化民企更易“活下去”。(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50