信息披露監管與分析師信息環境

2023-10-18 08:06:47夏雪徐莉萍辛宇

重慶社會科學 2023年9期

夏雪 徐莉萍 辛宇

摘 要:分析師是資本市場中重要的信息中介,但目前鮮有文獻討論信息披露監管與分析師信息環境之間的關系。基于年報問詢函這一監管方式的實證研究發現:公司收到年報問詢函后,分析師盈余預測時所使用的公共信息和私有信息顯著增加;年報問詢函對分析師信息環境的作用受到信息供需關系的影響,年報問詢函揭示的信息含量越多、質量越高,外部信息需求越高,則問詢函對分析師信息環境的影響越顯著。進一步分析發現,年報問詢函能夠促進分析師的實地調研,提高分析師盈余預測質量。最后,分析師信息環境有助于加強年報問詢函對股價崩盤風險的抑制作用。探討年報問詢函對分析師信息環境的影響,豐富了問詢函有效性的研究,具有重要的現實啟示意義。

關鍵詞:問詢函;分析師信息環境;公共信息;私有信息

基金項目:2022年度遼寧省教育廳基本科研項目“司法改善對企業供應鏈跨區分布決策的影響效果與機制研究”(LJKMR20221586);廣東省哲學社會科學規劃2022年度重大基礎理論研究專項項目“企業數字化對財務會計信息質量的影響研究”(GD22ZDZGL02)。

[中圖分類號] F275.5 [文章編號] 1673-0186(2023)009-0006-020

[文獻標識碼] A? ? ? [DOI編碼] 10.19631/j.cnki.css.2023.009.001

作者簡介:夏雪,中山大學馬克思主義學院助理教授,管理學博士,研究方向:資本市場會計與財務;徐莉萍,中山大學管理學院教授,博士生導師,財務學博士,研究方向:資本市場會計與財務;辛宇(通信作者),中山大學管理學院教授,博士生導師,財務學博士,研究方向:資本市場會計與財務。

提高市場信息效率是資本市場監管的主要目標之一。隨著政府職能的轉變和監管方式的創新,特別是隨著信息披露“直通車”制度的建立推行和注冊制的改革實踐,年報問詢函日漸成為交易所提高信息披露質量的重要監管模式。區別于其他監管,問詢函具有“一問一答”的特點,含有豐富的公司特質信息,信息透明度高、及時性強。而問詢函能否提高資本市場信息效率,一方面取決于問詢函是否能夠改善公司的信息質量,這一路徑已被現有文獻證實[1-5];另一方面取決于問詢函所帶來的信息變化是否被公司信息使用者所感知并具有決策有用性,但鮮有文獻對此展開研究。

證券分析師是資本市場中重要的信息中介,是市場信息的使用者、搜集者和提供者。分析師對塑造公司信息環境發揮著重要作用,有助于緩解市場中的信息不對稱,提高市場資源配置效率[6]。閱讀分析師研究報告,可以發現,年報問詢過程中的相關內容是分析師進行盈余預測時所使用的重要信息。分析師在進行盈余預測時使用的信息又可以分為公共信息(Public Information)和私有信息(Private Information)[7]。其中,公共信息是指能夠被所有分析師獲取到的信息,例如上市公司公開披露的財務報告等;私有信息是指分析師個人所掌握的獨特信息,例如分析師通過實地調研與公司管理層進行溝通而獲得的信息等。本文實證研究年報問詢函如何影響分析師信息環境,具有重要的理論與實踐意義。

一、理論分析與研究假設

年報問詢函通過提高上市公司信息披露,為分析師進行盈余預測提供了公開披露信息;同時,也影響了分析師在進行盈余預測時的異質性信念。因此,本文將分析年報問詢對分析師公共信息和私人信息的影響作用。

(一)年報問詢對分析師公共信息的影響

上市公司公開披露的信息是分析師進行預測時使用公共信息的重要來源,上市公司的信息披露越充分、越完整、越及時、越準確,分析師盈余預測可使用的公共信息數量越多、信息質量越高。現有研究發現,公司披露的盈余信息[8-13]、審計信息[14]和債券評級信息[15-16]會顯著提高分析師預測時所使用的公共信息。

自2013年信息披露直通車改革后,證券交易所問詢函成為上市公司信息披露事中和事后監管最重要的監管措施。交易所在審核上市公司相關公告過程中如果發現未達到“直接監管標準”的相關問題(多數是信息披露不準確或內容不全),會通過發出問詢函的方式要求上市公司在規定時間內書面回函并公開披露,并按照要求作出詳細的解釋和說明,或披露相應的更正或補充公告。因此,相較于其他公開信息披露,問詢函是一種具有監管性質的公開信息,權威性更高,公信力更強[17]。作為資本市場上重要的公開披露事件,年報問詢函含有豐富的公司特質性信息,而且獲取成本低,會引起分析師關注,能為分析師預測提供豐富的信息來源,具有信息揭示作用。

此外,問詢函具有治理作用。年報問詢既通過回函形式使公司向市場披露更多和更準確的信息,向市場投資者提供增量信息[18];也會提高公司發布業績預告的積極性[19],并在下一年年報中提供更多與問詢相關的信息[1,20],降低了公司管理層與投資者之間的信息不對稱程度[2-4]。因此,公司收到問詢函后,分析師可獲得的信息數量和信息質量均有所提高。

根據以上分析,上市公司受到問詢后,信息數量和質量的提高改善了分析師的公共信息環境,提供了更多可以依賴的公共信息,有助于提高分析師信息解讀效率。據此,提出本文假設:

H1:年報問詢會增加分析師預測時使用的公共信息。

(二)年報問詢對分析師私有信息的影響

傳統的資產定價理論認為市場參與者能夠獲得全部公開信息,并且具有完全的、同質化的信息能力[21],對信息的處理是準確、快速且無成本的[22-23]。韋雷基亞(Verrecchia)[24]、戴蒙德(Diamond)[22]、金和韋雷基亞(Kim and Verrecchia)[25]構建的理論模型認為公開信息披露對市場參與者的私有信息具有替代作用,能夠降低市場參與者私有信息搜集的需求。

由于市場參與者擁有不同信息處理能力和偏好,公共信息披露會增加市場參與者的異質信念[26-27]。因此,另外一部分理論研究認為,公開信息披露會刺激擁有不同信息處理能力的市場參與者獲取私有信息,對公司價值形成異質性預期[25,28]。

分析師是資本市場中重要的信息中介,也是會計信息的主要使用者之一[29]。部分研究認為,當公共信息供給不足時,分析師會倚仗私有信息進行盈余預測[30-31]。但由于分析師具有不同的背景、知識儲備和信息處理能力,因此分析師往往對公開信息披露具有不同的解讀[13]而形成異質信念。此外,所有分析師可以同時獲得公開信息披露,為了區別于其他分析師,保證競爭優勢,分析師有動機使用專有知識對公開信息進行深度加工和解讀,或者通過私有渠道挖掘更多私有信息[8-14,16]。盡管問詢函是證券監管的一種方式,但其不具有處罰性,被視為交易所對信息披露的質疑式審查過程,并不對公司作定性判斷。由于分析師的信息處理方式不同,因此,問詢函可能使分析師形成對公司預期的異質性信念。而且問詢函與回復函均公開披露,所有分析師可以獲得同樣的公開披露內容,為了獲取超額收益,在公開信息后,分析師有動機積極使用私有信息進行盈余預測。

從投資者需求角度看,因杰伊基揚(Indjejikian)從理論上分析了投資者對公共信息異質性解讀的需求[32]。理論模型表明,當個人投資者同樣具有充分的信息能力和風險承受能力時,公開信息披露的增加,會使投資者獲得相同的信息。為了獲取超額收益,投資者將增加對信息異質性解讀的需求。因此,問詢函披露后,投資者對信息異質性解讀的需求增加,使得分析師獲取私有信息的積極性提高,即增強了分析師信息挖掘動機。

基于以上分析,本文提出以下假設:

H2:年報問詢會增加分析師預測時所使用的私有信息。

二、研究設計

基于上市公司的微觀數據,構建本文的研究樣本。參考相關研究計算分析師公共信息和私有信息,并構建多元回歸模型,識別年報問詢對分析師信息環境的影響作用。

(一)樣本選擇與數據來源

本文以2015—2018年中國A股上市公司為初始樣本,并剔除了金融行業公司、當年被特殊處理(ST、*ST)的觀測值、資產負債率大于1的觀測值和變量數據缺失的觀測值,最終得到7 433個“公司—年”觀測值。年報問詢數據根據上海證券交易所和深圳證券交易所公開信息披露整理得到,分析師數據、公司財務變量數據和公司治理變量數據來源于CSMAR數據庫。為緩解極端值的影響,本文對連續變量進行了首尾1%的縮尾處理。

(二)模型設定與變量定義

為了驗證年報問詢函對分析師信息環境的影響,參考約翰斯頓和佩塔奇(Johnston and Petacchi)和陳運森等的實證設計[3-4],構建了如下實證模型:

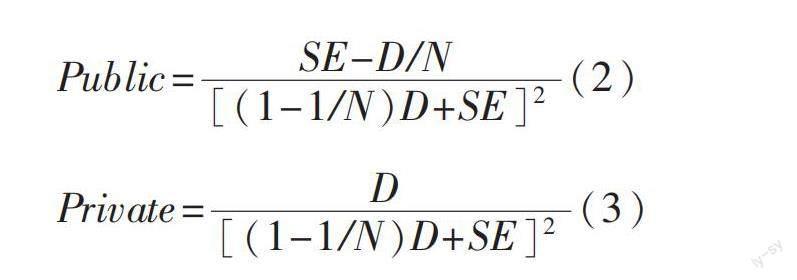

因變量為分析師信息環境(AnalystInfor),包括分析師公共信息(Public)和分析師私有信息(Private)兩個變量。參考巴倫等(Barron et al.)[7],本文使用以下模型計算分析師公共信息(Public)和分析師私有信息(Private):

其中,Public為公共信息,表示分析師進行盈余預測時的公共信息精度,說明了分析師對公共信息的依賴程度;Private為私有信息,表示分析師進行盈余預測時對私有信息的依賴程度[8]。SE是分析師一致偏差的平方,即上市公司實際每股盈余與分析師市場共識(所有分析師對某一上市公司某一年度預測每股盈余的均值)之差的平方;D是分析師盈余預測分歧(所有分析師對某一上市公司某一年度預測每股盈余的標準差)的平方。D越大,表明分析師更多地依賴于私有信息;D越小,表明分析師更多地依賴于公共信息。N是進行盈利預測的分析師人數。為考察年報問詢之后分析師信息環境的變化情況,對于受到年報問詢的公司,本文使用當年年報問詢之后①做出的盈余預測觀測值計算信息環境。

自變量為年報問詢(CL),參考以往研究定義為虛擬變量[4],若公司i在第t年收到針對第t-1年的年報問詢函時,取值為1,否則取值為0。

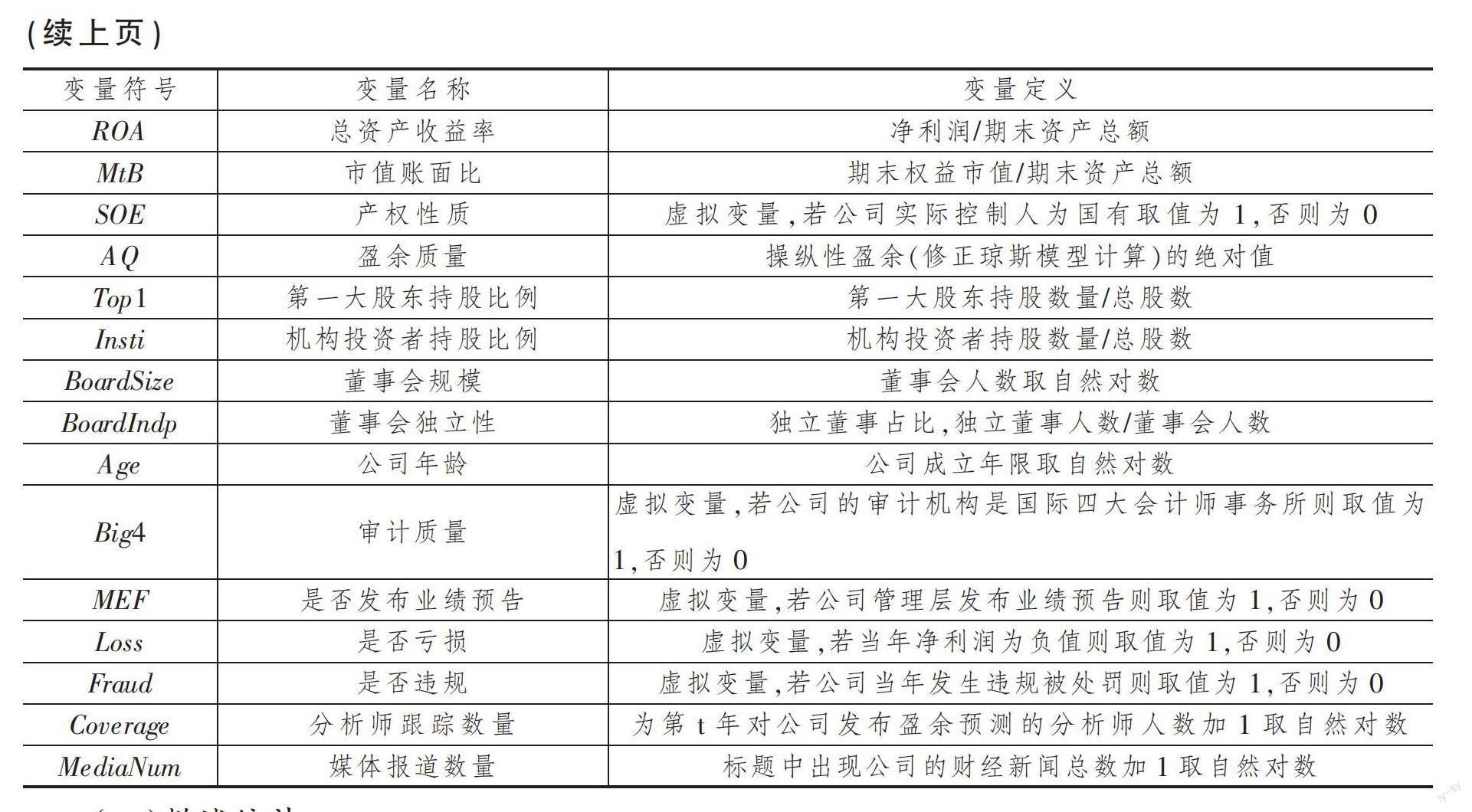

控制變量(X)包含一系列可能影響公司是否受到監管問詢和分析師預測行為的公司財務和公司治理變量:公司規模(Size)、資產負債率(Lev)、總資產收益率(ROA)、市值賬面比(MtB)、產權性質(SOE)、盈余質量(AQ)、第一大股東持股比例(Top1)、機構投資者持股比例(Insti)、董事會規模(BoardSize)、董事會獨立性(BoardIndp)、公司年齡(Age)、審計質量(Big4)、是否發布業績預告(MEF)、是否虧損(Loss)、是否違規(Fraud)、分析師跟蹤數量(Coverage)和媒體報道數量(MediaNum)等。最后,為控制公司特質因素和年份的影響,模型中加入了公司固定效應(Firm)和年份固定效應(Year)。以上變量定義參見表1。

三、實證結果分析

在理論分析的基礎上,根據研究設計,實證檢驗年報問詢對分析師信息環境的影響效果,從信息供給和信息需求兩個方面探討年報問詢函對分析師信息環境的作用;進一步分析年報問詢能否促進分析師實地調研,降低股價崩盤風險,從而進一步強化本文理論邏輯;最后進行了一系列的穩健性檢驗。

(一)描述統計

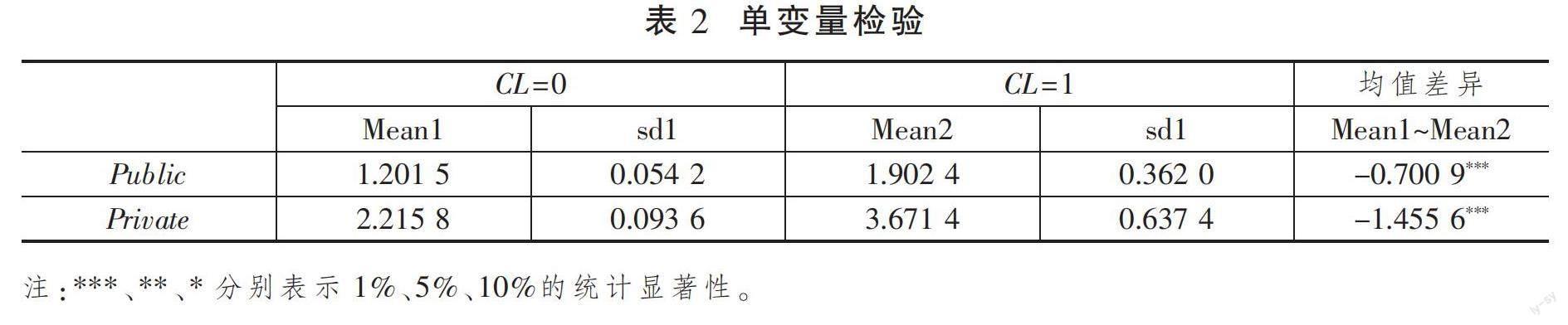

本文按照是否收到年報問詢函進行分組,對分析師公共信息(Public)和分析師私有信息(Private)兩個變量進行均值檢驗。從表2可以看出,收到年報問詢函的樣本,分析師公共信息(Public)和分析師私有信息(Private)則顯著高于未收到年報問詢函的樣本,初步支持了本文的研究假說H1和H2。為進一步檢驗提出的假說,本文將進行多元回歸分析。

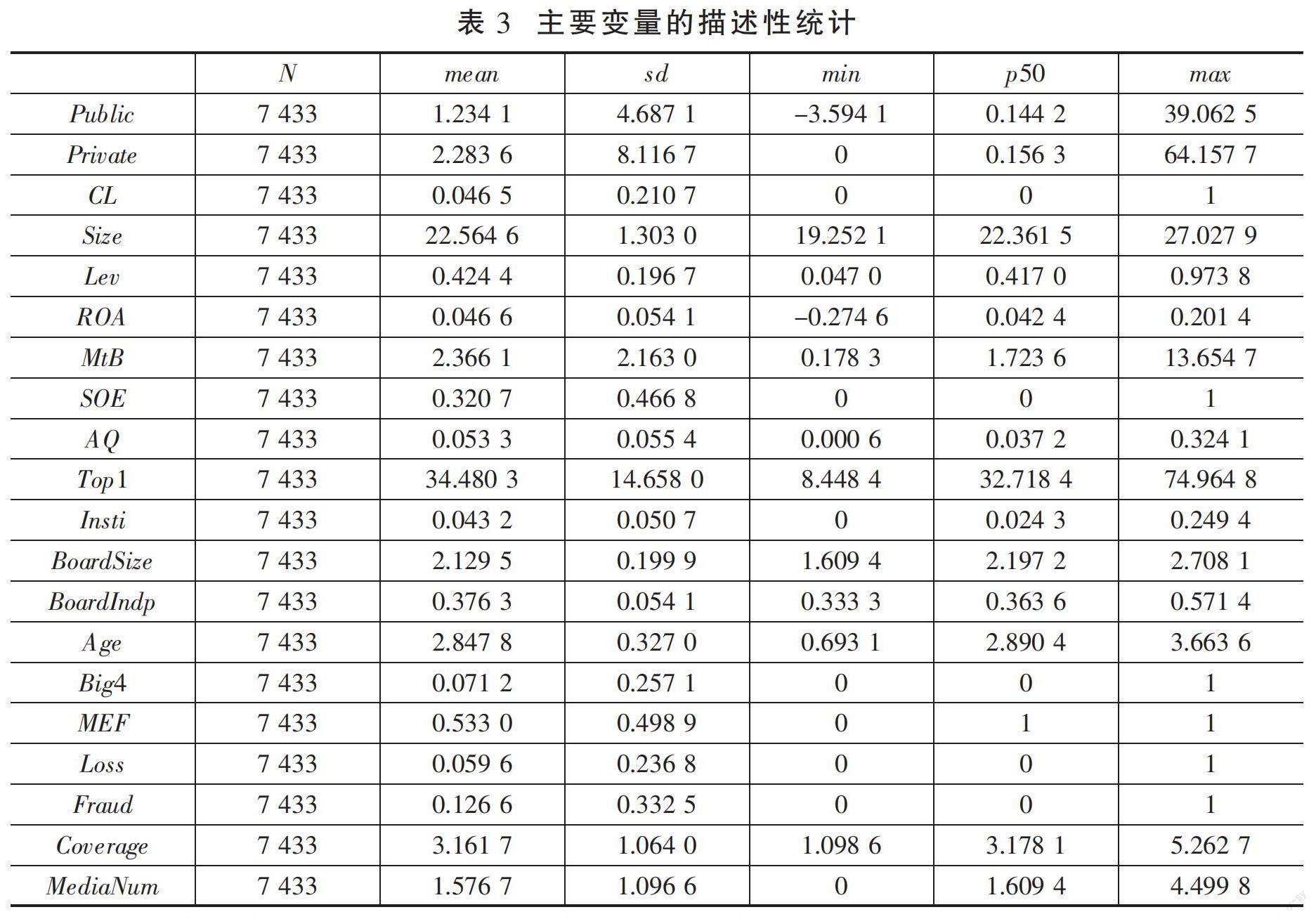

表3列示了本文主要變量的描述性統計,CL的均值為0.046 5,即樣本中約5%的上市公司收到過年報問詢函。該比例低于以往研究的主要原因是,計算分析師信息環境要使用分析師跟蹤人數和分析師預測等數據,而在公司收到問詢函后,出現分析師放棄跟蹤該公司的情況,導致樣本缺失。總體來看,其他變量取值均在合理范圍內。

(二)主回歸結果分析

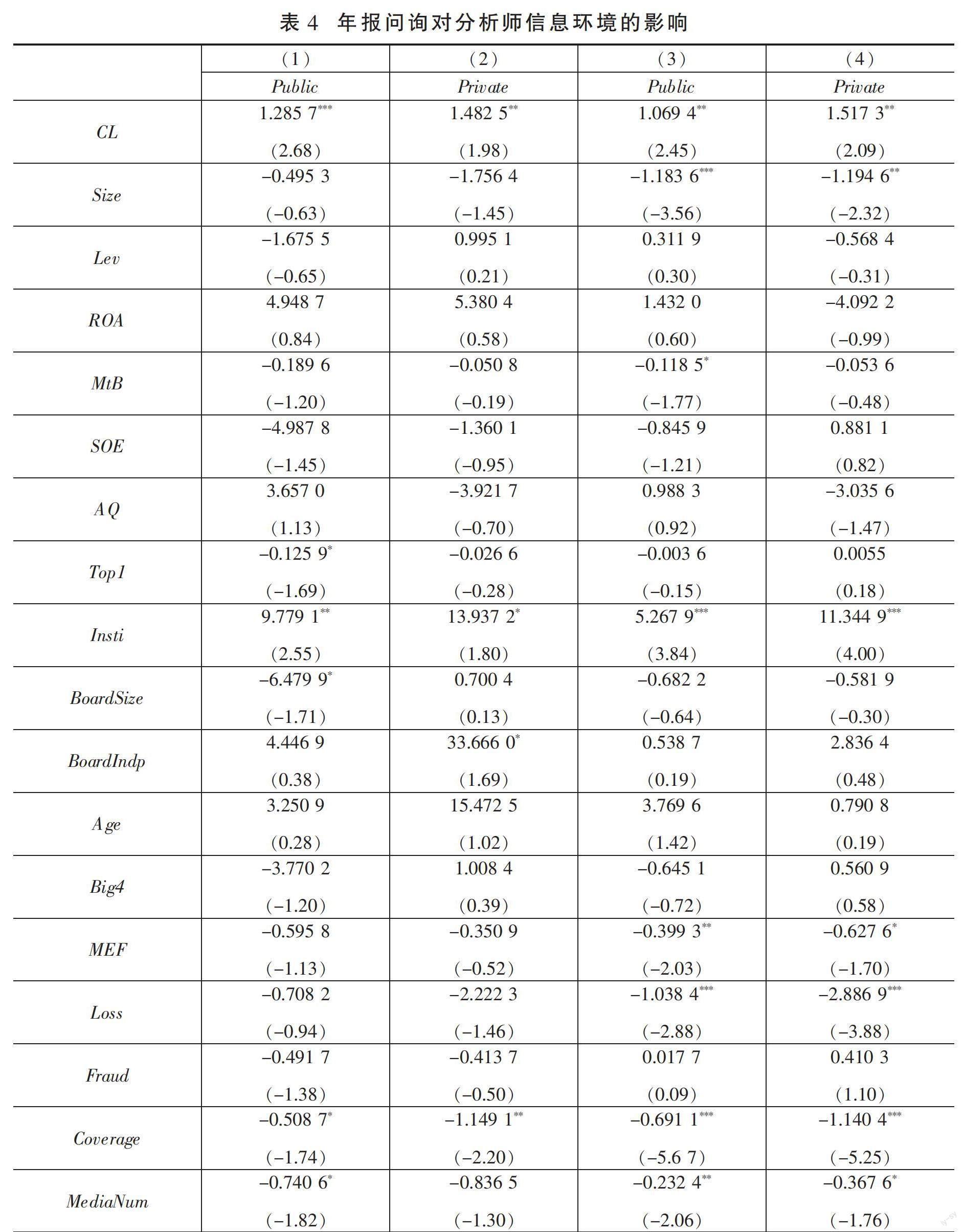

表4列示了信息披露監管對分析師信息環境的影響效果,其中第(1)~(2)列僅使用被問詢樣本,CL的回歸系數顯著為正,說明對于年報被問詢的公司來說,在其收到問詢函的年度,相較于未被問詢年度,分析師進行盈余預測所依賴的公共信息(Public)和私有信息(Private)都將顯著增加。

第(3)~(4)列使用全樣本的回歸結果顯示,CL對分析師公共信息(Public)和私有信息(Private)的回歸系數均分別為1.069 4和1.517 3,且均在5%的水平上顯著。結果說明,年報問詢函不僅向分析師提供了豐富的公共信息,增加了分析師盈余預測對公共信息的解讀,也會促使分析師利用專有知識對公開披露進行深度加工,或努力從其他渠道挖掘信息,從而提高了其私有信息。假設H1和假設H2得到驗證。

以上結果也從監管信息公開披露的角度,驗證了公開信息披露會促進市場參與者獲取私有信息的理論推斷[25,28]。

(三)異質性分析

上述結果表明,年報問詢能夠顯著改善分析師信息環境,既能夠提高分析師進行盈余預測時使用的公共信息含量,又能增加私有信息含量。由于分析師對于信息的使用會受到信息供給和信息需求的影響,在不同的供給和需求情況下可能會有不同的表現。因此,本文將進一步分析信息供給和信息需求對分析師信息環境產生的影響。

1.信息供給對分析師信息環境的影響

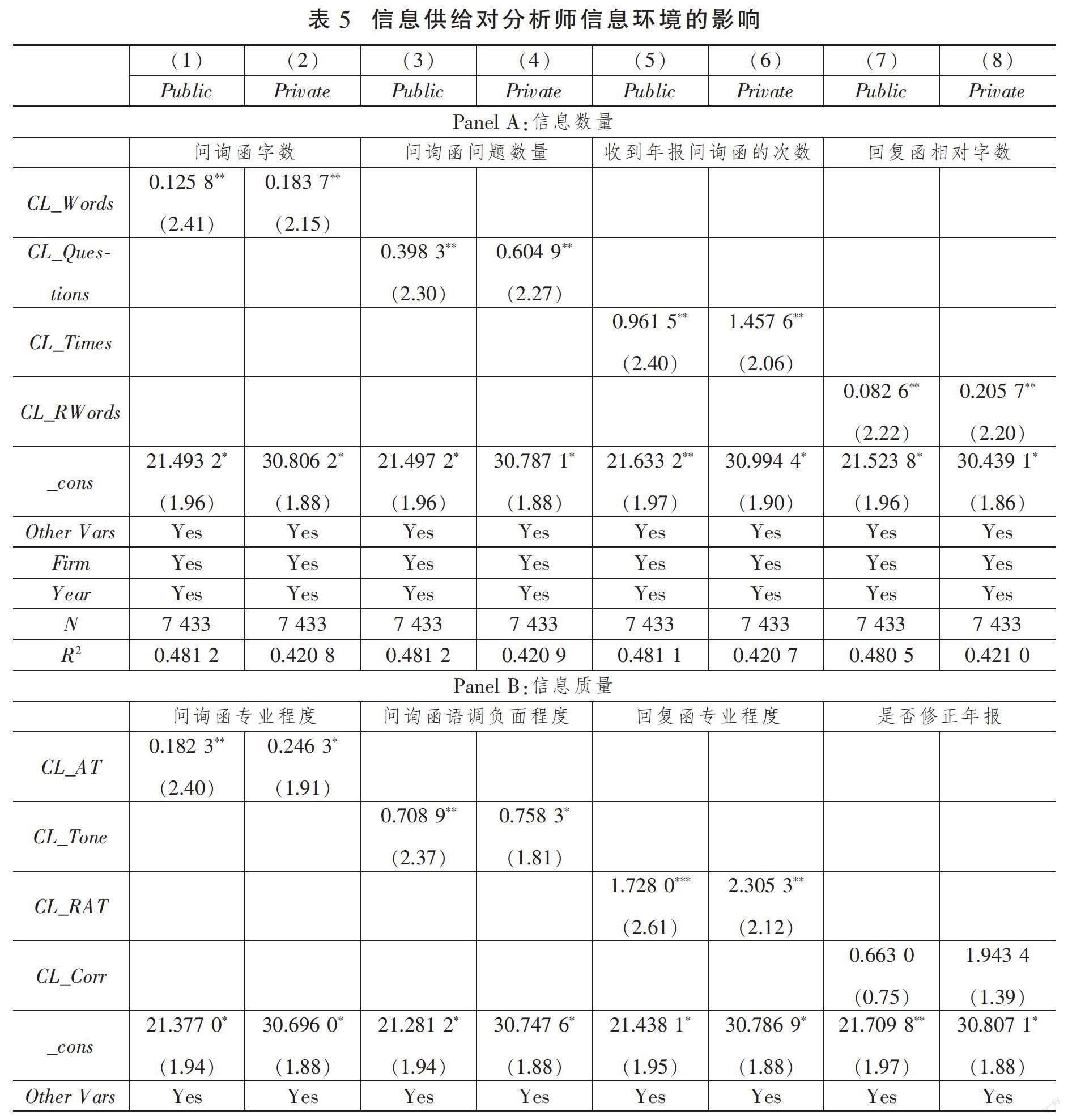

年報問詢具有信息揭示作用,公司收到年報問詢函后,分析師獲得的信息數量增加,信息質量提高,從而對分析師信息環境產生影響。鑒于此,本文主要從年報問詢函的信息含量和信息質量出發,考察信息供給對分析師信息環境產生的影響,相關實證結果如表5所示。

(1)年報問詢函的信息含量對分析師信息環境的影響

從年報問詢函的角度,問詢函的字數越多、問題越多、問的次數越多,則揭示出的信息數量越多;從回復函的角度,回復函的字數越多,則揭示出的信息數量越多,對分析師信息環境的影響越強。因此,參考相關研究[2,4,37-38],本文使用問詢函字數長度(CL_Words)、問詢函問題數量(CL_Questions)和一年內收到年報問詢函的次數(CL_Times)來衡量問詢函信息含量,使用回復函字數長度(CL_RWords)衡量回復函信息含量。具體變量定義見表1。

本文探究以上文本特征對分析師信息環境的影響效果,相關實證結果如表5的PanelA所示。結果顯示,當因變量為分析師公共信息(Public)和分析師私有信息(Private)時,問詢函特征變量CL_Words、CL_Questions和CL_Times的回歸系數均和回復函字數CL_RWords的回歸系數在5%的水平上顯著為正,說明問詢函和回復函信息含量越多,分析師進行預測時所依賴的公共信息和私有信息越多。

(2)年報問詢函的信息質量對分析師信息環境的影響

從問詢函的角度,問詢函的問題越專業、問詢函語調越負面,即問詢函反映的問題越精確或越嚴重,揭示出的信息質量相對越高;從回復函的角度,公司回復的越專業、問詢后公司對被問詢年報進行修正或披露補充公告時,則揭示出的信息質量相對較高,對分析師盈余預測行為預期越強。因此,本文使用問詢函專業程度(CL_AT)和問詢函語調負面程度(CL_Tone)衡量問詢函的信息質量,使用回復函專業程度(CL_RAT)和是否修正年報(CL_Correction)來衡量回復函信息質量。具體變量定義請見表1。

問詢函的信息質量對分析師信息環境的影響效果如表5的PanelB所示,對于分析師公共信息(Public)和分析師私有信息(Private),CL_Corr的回歸系數均為正,但不顯著,而CL_AT、CL_Tone、CL_RAT的回歸系數均顯著為正,說明問詢函和回復函信息質量越高,即所問問題越專業、精準、問題越嚴重,越能增加分析師對問詢函和回復函內容的關注度,提高挖掘信息的積極性,從而提高分析師進行預測時的公共信息和私有信息含量。

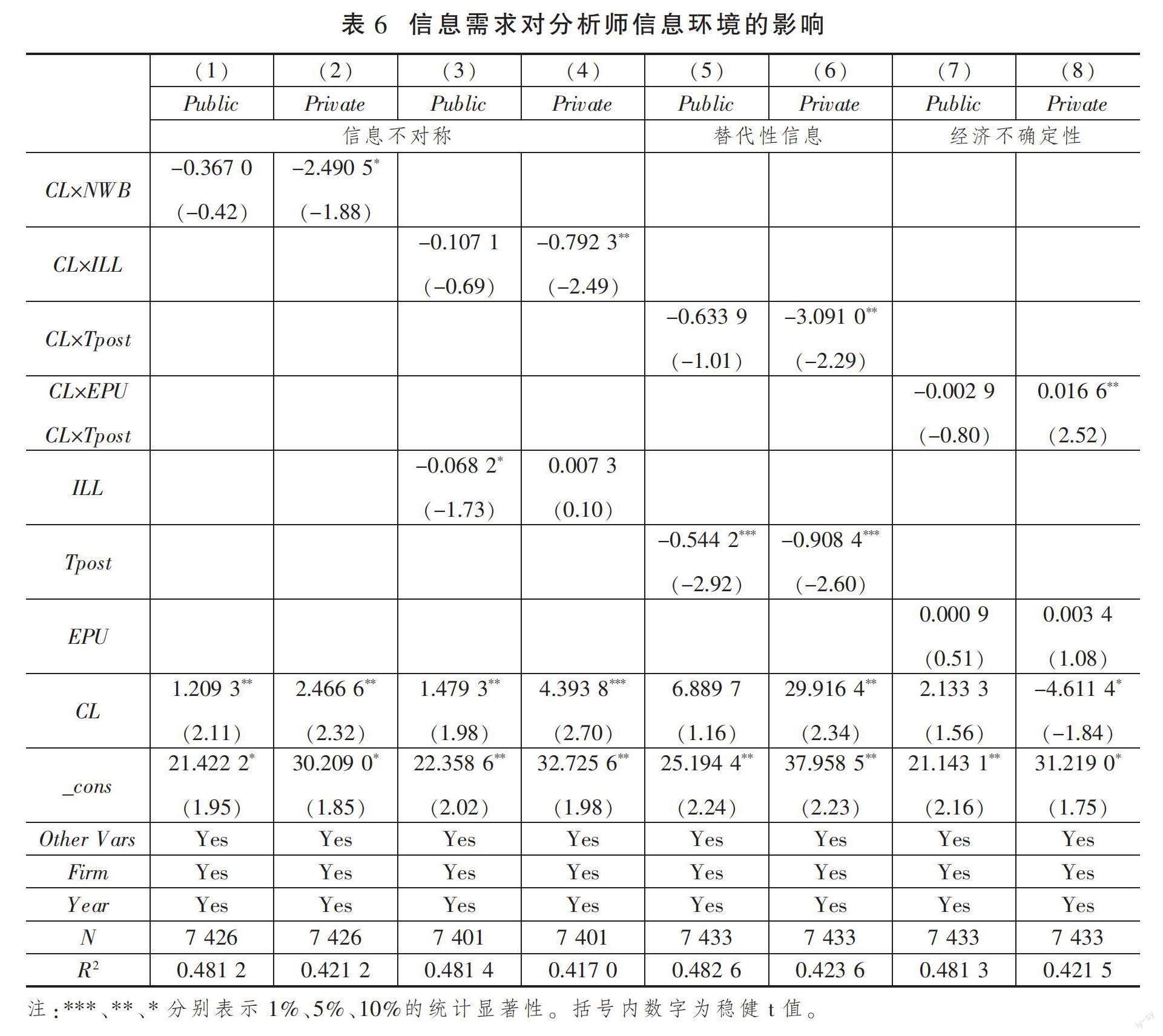

2.信息需求對分析師信息環境的影響

上述結論表明,年報問詢能夠為分析師提供更多預測時所使用的公共信息和私有信息。如果年報問詢能夠改善分析師信息環境,那么這個作用在外部信息需求比較高時應該更加顯著。為了驗證這一邏輯,本文將從信息不對稱、替代性信息和經濟不確定性三個角度來考察在不同的信息需求下,年報問詢對分析師信息環境的異質性影響。

(1)信息不對稱對年報問詢與分析師信息環境關系的影響

當公司與外界的信息不對稱程度越高時,外部利益相關者越需要分析師傳遞和解讀信息。此時,分析師越有動機獲取更多信息。借鑒現有研究,本文使用兩個指標來衡量公司的信息不對稱程度。第一,公司主頁是否有微信或微博信息(NWB)。隨著互聯網和自媒體的快速發展,越來越多的公司通過微博和微信公眾號來披露信息,改善公司信息環境[39-41]。因此,本文使用公司主頁是否有微信或微博信息(NWB)來衡量公司信息不對稱程度,若有則取值為1,表示信息不對稱程度越低;否則取值為0,表明信息不對稱程度越高。第二,股票換手率(ILL)。信息不對稱會增加投資者選擇股票時的交易成本,伊斯利等(Easley et al.)發現公司的換手率越高,信息不對稱程度越低[42],因此,本文使用股票換手率(ILL)來衡量信息不對稱程度,該值越高,說明信息不對稱程度越低。

表6中第(1)~(4)列反映了信息不對稱程度對年報問詢與分析師信息環境關系的影響。結果顯示,CL×NWB、CL×ILL對分析師公共信息(Public)的回歸系數為負,但不顯著;CL×NWB、CL×ILL對分析師私有信息(Private)的回歸系數顯著為負,顯著性水平分別為10%和5%。結果說明,在收到問詢函后,公司的信息不對稱程度越高,分析師越愿意挖掘私有信息,從而提高了在預測時對私有信息的依賴程度。

(2)替代性信息對年報問詢與分析師信息環境關系的影響

隨著互聯網技術的發展,股票網絡論壇成為投資者發表看法,獲取信息的重要平臺,從而具有豐富信息含量[43-46]。因此,本文使用東方財富股票網股吧的發帖總量(具體計算方式為總發帖數加1取自然對數)衡量投資者從股吧中獲取的信息,其值越高,說明投資者從中獲得的信息越多,并考察其對年報問詢與分析師信息環境的影響。如表6中(5)~(6)列所示,CL×Tpost對分析師私有信息(Private)的回歸系數在5%的水平上顯著為負,說明投資者從股吧中獲取的信息越多,即其對分析師信息需求越少,分析師獲取私有信息的動機越弱。CL×Tpost對分析師公共信息(Public)的影響不顯著,說明股吧中的信息不在分析師獲取的公共信息范圍之內。

以上結果表明,投資者從股吧中獲取的信息對分析師供給的信息具有替代作用,投資者對分析師預測信息的需求是影響分析師信息環境的重要因素。

(3)經濟政策不確定對年報問詢與分析師信息環境關系的影響

外部環境對分析師行為具有重要影響[47]。分析師具有宏觀信息優勢[48],在政策不確定性導致企業信息環境惡化時,分析師為了提高聲譽并獲得投資者關注,有動機獲取、處理并對外傳遞信息以滿足投資者對信息的需求[49]。鐘覃琳和劉媛媛研究發現,分析師報告在經濟政策不確定時期具有更高的信息含量[50]。由此可知,分析師的信息獲取行為會受到經濟政策不確定性的影響,基于此,本文將考察經濟政策不確定程度對年報問詢與分析師信息環境關系的影響,回歸結果見表6中(7)~(8)列。

本文使用貝克等(Baker et al.)基于《南華早報》計算的月度經濟政策不確定性指數構建年度中國不確定性指數EPU,為該年度十二個月經濟政策不確定性指數的算術平均值,數值越大,說明經濟政策不確定性程度越高[51]。結果顯示,CL×EPU對分析師公共信息(Public)的回歸系數為負,但不顯著;分析師私有信息(Private)的回歸系數在5%的水平上顯著為正,說明在公司被問詢后,面臨的經濟政策不確定性程度越高,分析師信息環境的改善主要體現在私有信息的增加,即分析師更傾向于使用私有信息進行盈余預測。

(四)進一步分析

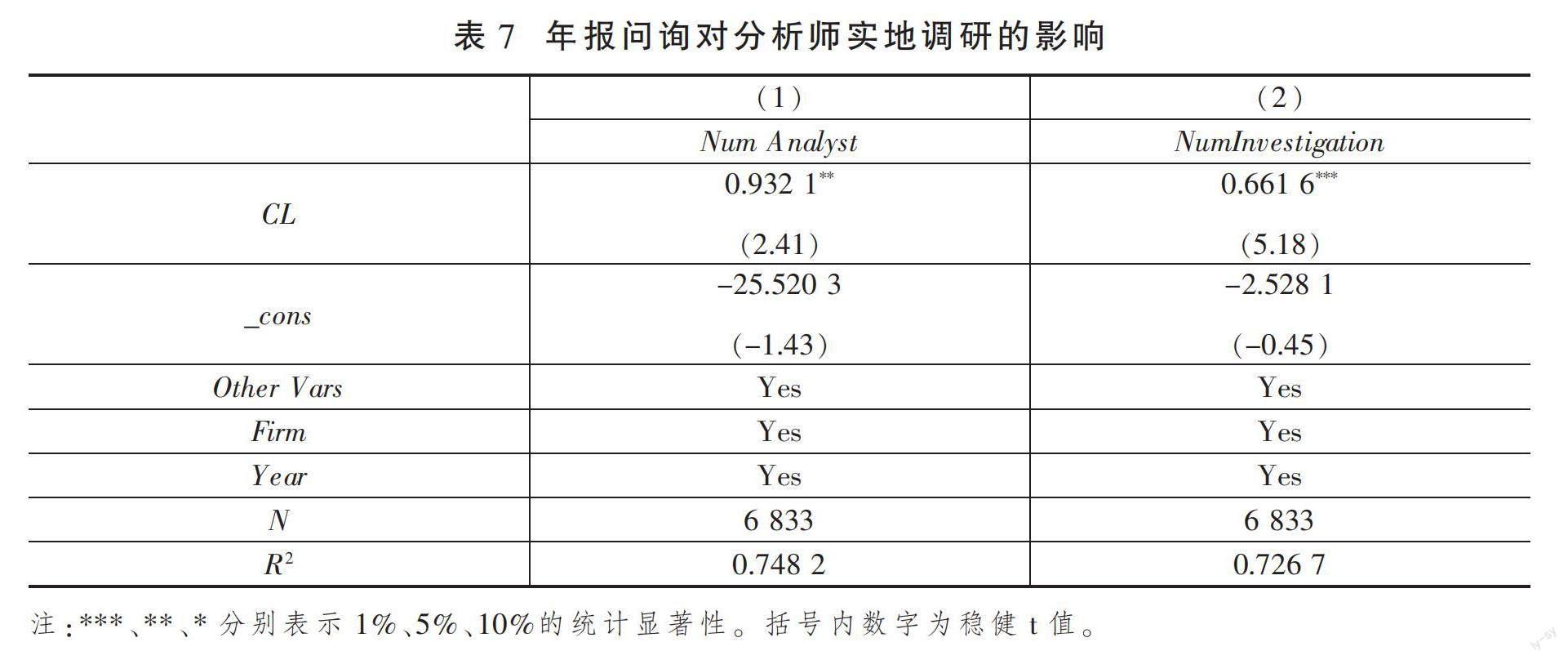

1.年報問詢對分析師實地調研的影響

對上市公司進行實地調研是分析師獲得私有信息的重要途徑,本文進一步檢驗年報問詢是否促進分析師進行了更多的實地調研,相關實證結果如表7所示。表7中(1)~(2)分別探究了年報問詢(CL)對參與調研的分析師人數(Num Analyst)和分析師調研次數(NumInvestigation)的影響作用,結果顯示,CL的回歸系數分別在5%和1%的水平上顯著為正。以上結果說明,上市公司收到年報問詢函后,有更多的分析師對其進行了實地調研,從而有利于分析師獲取更高質量的私有信息。

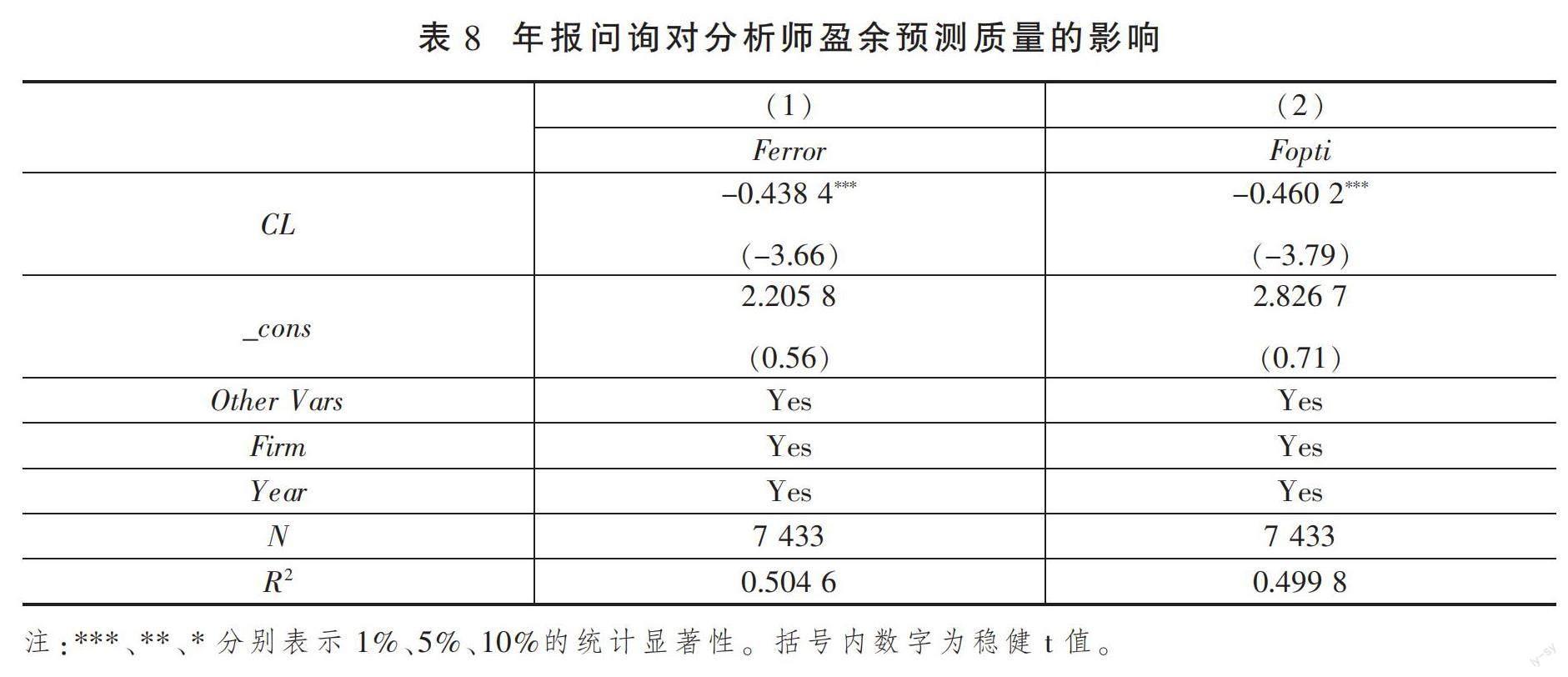

2.排除替代性假設

提供精確的盈余信息預測是分析師的重要目標。由于本文主要借鑒巴倫等的研究[7]構建分析師公共信息和私有信息衡量指標,該方法隱含的假設是分析師盈余預測分歧是分析師的私有信息產生的。但在現實中,該分歧也可能是由噪音引起的,因此,年報問詢對分析師信息使用的促進作用可能是因為年報問詢增加了噪音導致的。為了排除這一潛在的替代性假設,參考巴倫等的研究[13],本文檢驗了年報問詢對分析師盈余預測質量的影響。本文使用盈余預測偏差(Ferror)、盈余預測樂觀偏差(Fopti)來衡量分析師盈余預測質量,計算方式如下:

其中,FEPS為單個分析師對公司當年每股盈余做出的預測值,mean(FEPS)為所有分析師的預測每股盈余的平均值,AEPS為公司當年每股盈余的真實值。實證結果如表8所示,結果表明,交易所年報問詢能夠顯著降低分析師的預測偏差(包括樂觀偏差)和預測分歧,提高盈余預測質量,說明年報問詢能夠為分析師提供盈余預測所需的信息,具有信息含量,排除了噪音這一替代性解釋。

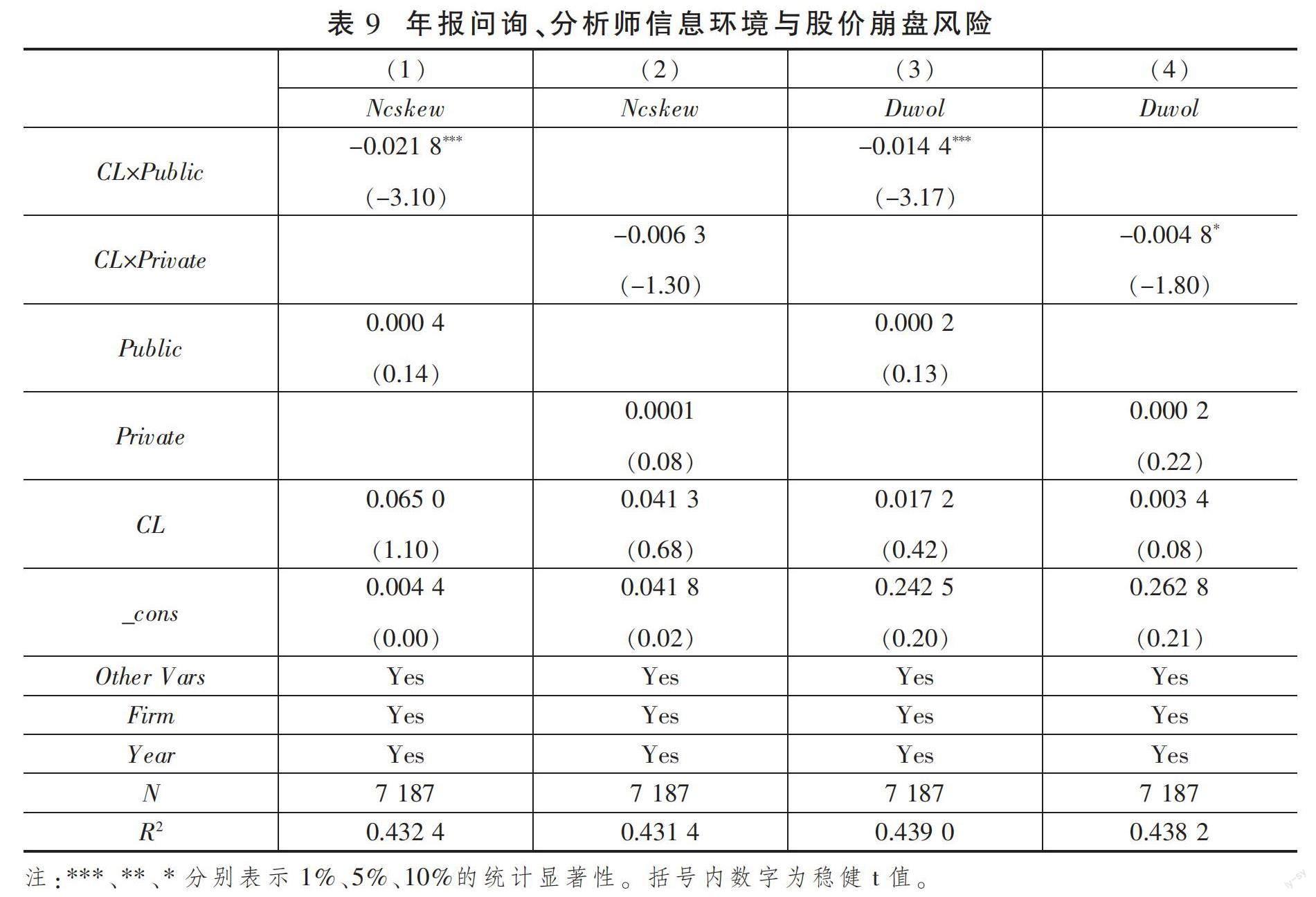

3.經濟后果分析

分析師作為資本市場上重要的信息中介,其報告能夠為市場和投資者傳遞更多、更準確的信息,對公司在資本市場上的表現具有重要影響[52-53]。那么,年報問詢后,分析師信息環境的改善會對上市公司產生什么樣的影響?為此,本文從股價崩盤這一視角切入,探討分析師信息環境改善的經濟后果。之所以選擇股價崩盤風險這一指標,是因為問詢函能夠向市場釋放更多公司信息,分析師對信息的解讀與進一步挖掘可以使信息更快、更準確地作用于資本市場中,從而降低了公司隱藏壞消息的可能性[54],進而有利于降低股價崩盤風險。

借鑒赫頓等(Hutton et al.)、金等(Kim et al.)和許年行等相關研究,本文使用負收益偏態系數(Ncskew)和收益上下波動比率(Duvol)來衡量股價崩盤風險[55-57],兩個指標的值越大,股價崩盤風險越高。回歸結果如表9所示,交乘項CL×Public、CL×Private對股價崩盤指標的作用顯著為負(除第(2)列外),說明公司在收到問詢函后,分析師預測時所用的信息精度越高,公司股價崩盤風險越低,即分析師信息環境的改善有利于維持公司金融穩定。

(五)穩健性檢驗

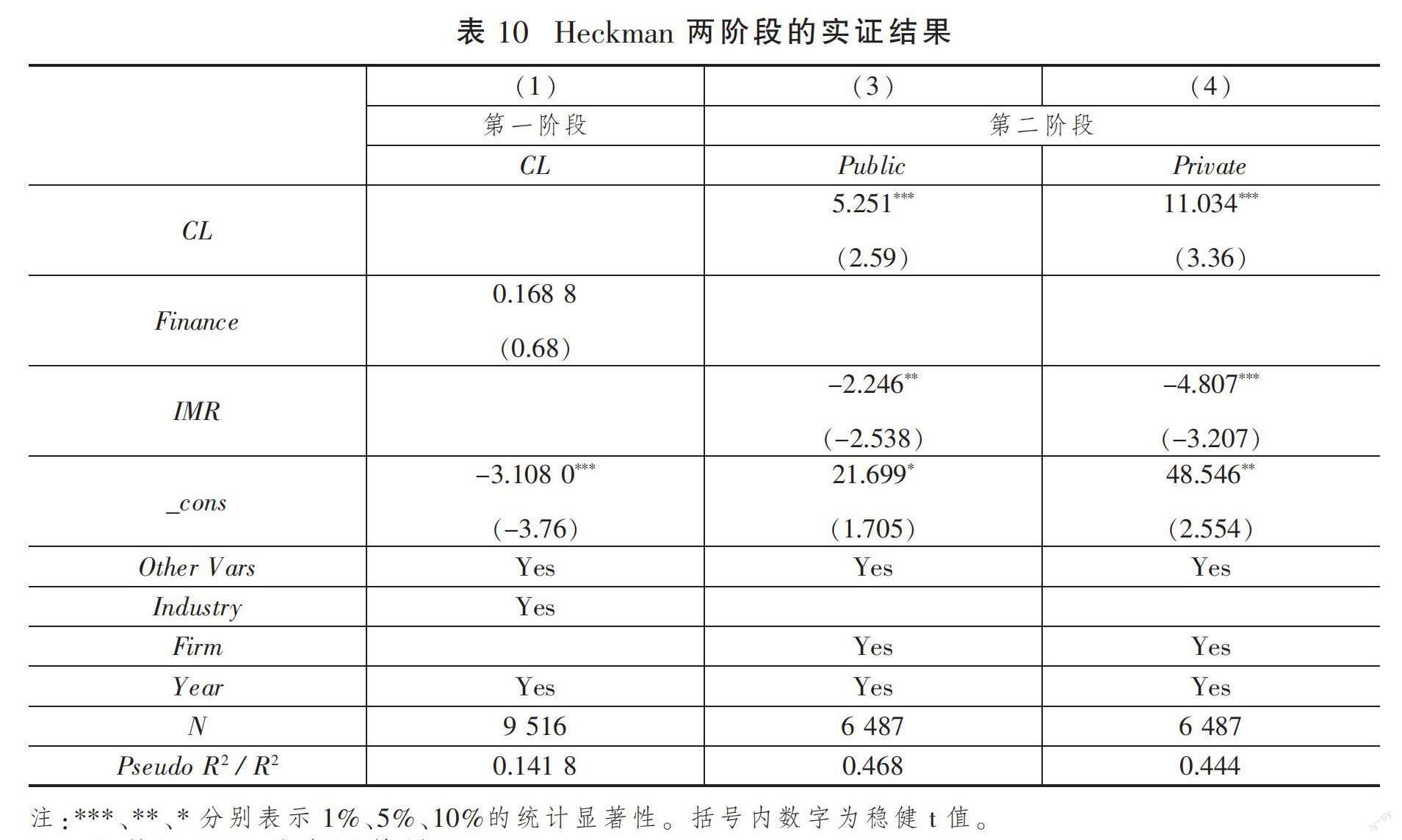

1.Heckman兩階段

參考陳運森等[4],為緩解信息披露經驗差異導致的樣本選擇性偏差問題,本文進行了Heckman兩階段的穩健性檢驗。具體地,第一階段因變量為年報問詢(CL),除模型(1)中的控制變量外,本文還加入董秘是否兼任公司財務總監(Finance),并計算逆米爾斯比(IMR)。第二階段,在模型(1)的基礎上控制計算得到的IMR,相關實證結果如表10所示。結果顯示,在控制了信息披露經驗造成的樣本選擇偏差后,CL的回歸系數仍顯著為負,年報問詢顯著提高了分析師公共信息和私有信息含量,與前文結論一致。

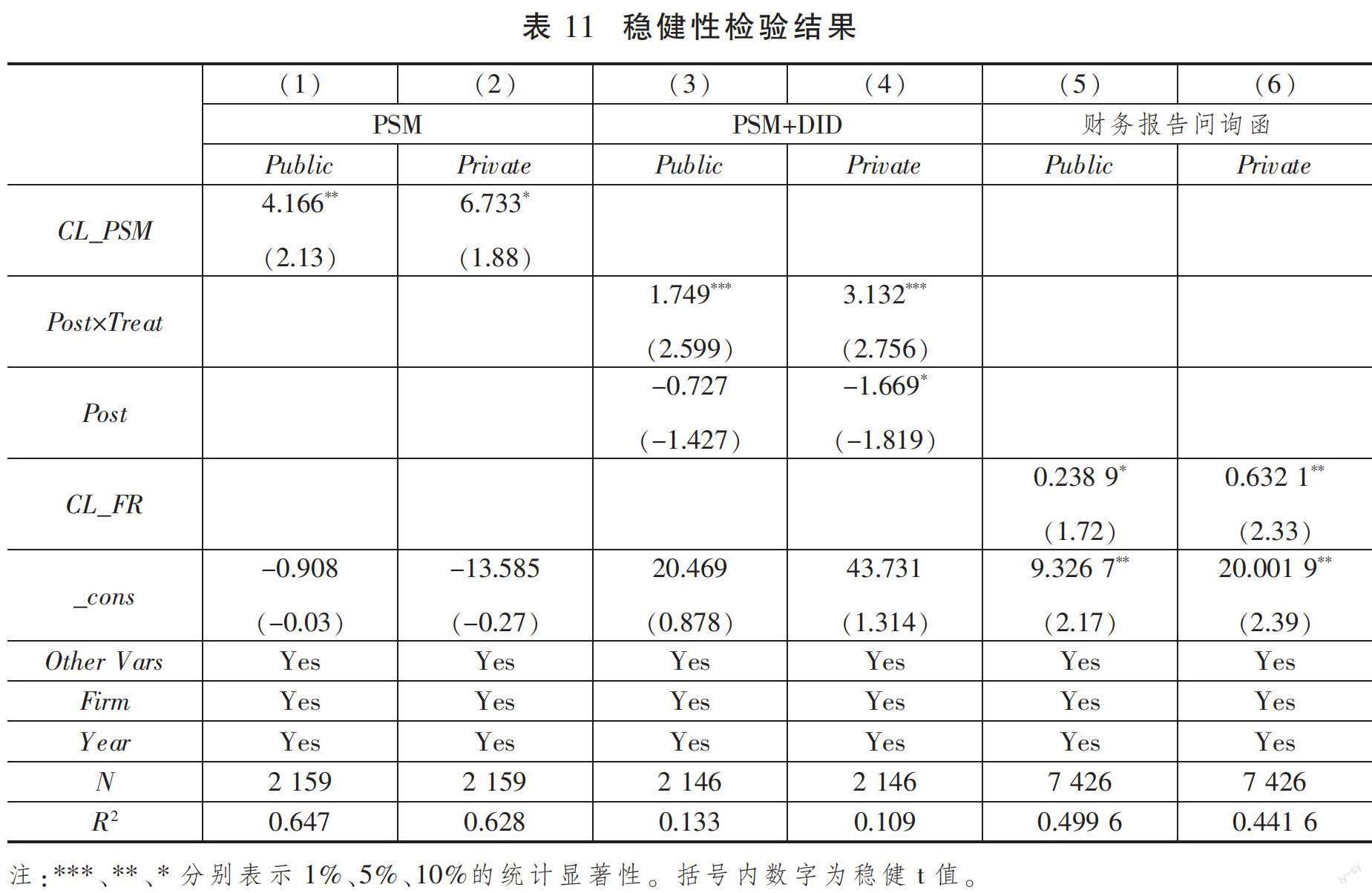

2.基于PSM的實證結果

為緩解是否受年報問詢樣本間公司特征差異對研究結論可能造成的影響,本文使用PSM樣本進行穩健性檢驗。具體地,對是否受年報問詢(CL)進行1:1最近鄰匹配,卡鉗值為0.01,匹配變量為模型(1)中的所有控制變量,同時控制行業和年份固定效應。

基于PSM樣本的實證結果如表11中(1)~(2)列所示,對于分析師公共信息(Public)和分析師私有信息(Private),年報問詢(CL_PSM)系數顯著為正,結論與前文一致。

3.基于PSM+DID的實證結果

為了更好地緩解內生性問題的影響,本文在PSM的基礎上構建了雙重差分(DID)模型:若公司曾收到年報問詢函的樣本,Treat取值為1,否則為0。Post為公司被問詢后取值為1,否則為0。基于PSM+DID的實證結果如表11中(3)~(4)列所示,因變量為分析師公共信息(Public)和分析師私有信息(Private)時,Post×Treat系數顯著為正,該結果與前文一致。

4.財務報告問詢函的穩健性檢驗

上市公司季報、半年報和年報等定期財務報告均可能受到交易所問詢,參考李曉溪等研究[19],本文檢驗財務報告問詢函(CL_FR)對分析師預測行為的影響,相關實證結果如表11中(5)~(6)列所示。CL_FR的系數與前文CL系數方向、顯著性較為一致,說明本文的結論較為穩健。

四、研究結論

交易所問詢函這一監管制度自推出以來,便受到了監管部門、實務界和學術界的共同關注。現有文獻主要從對上市公司產生的作用出發對問詢函的經濟后果展開了豐富研究。本文則從資本市場信息中介——分析師的角度切入,研究年報問詢對其信息環境的影響作用。以2015—2018年中國A股非金融行業上市公司為研究樣本,本文的實證研究發現,年報問詢函對分析師信息環境具有重要影響,不僅能夠提高分析師預測時所使用的公共信息,也提高了分析師進行盈余預測的私有信息,說明問詢函既能促進分析師發揮信息解讀作用,也有利于促進分析師提高信息挖掘能力。

異質性研究表明,當信息供給水平越高,即年報問詢揭示的信息數量越多、信息質量越高,對分析師信息環境改善影響越大,說明問詢函信息是分析師預測行為的重要依據。分析師對信息的使用受到外部信息需求的影響,信息不對稱程度越高,年報問詢對分析師私有信息的提高作用越顯著;當股吧信息含量越多時,投資者會減少對分析師的需求,從而降低了年報問詢對分析師挖掘私有信息的動機;此外,分析師對私有信息的依賴程度受外部環境影響,經濟政策不確定性程度越高,年報問詢對分析師私有信息供給的促進作用越大。

進一步研究發現,年報問詢能夠顯著提高分析師盈余預測質量,說明問詢函確實能促進分析師私有信息獲取,排除了潛在的噪音假說。最后,從經濟后果方面來看,分析師公共信息和私有信息的使用對股價崩盤風險具有反向調節作用。

本文豐富了問詢函有效性的研究,同時也具有比較重要的現實意義。交易所問詢函制度對分析師預測行為具有重要影響,提高了分析師的信息解讀能力和挖掘能力,改善了分析師的信息環境,進而有助于提高資本市場效率,因此,本文為問詢監管頂層制度設計的有效性提供了進一步的經驗證據支持。本文的研究豐富了我國交易所一線監管有效性方面的文獻,也從問詢函的角度拓展了信息披露監管對分析師信息獲取相關問題的研究。

參考文獻

[1]? BENS D A, CHENG M, NEAMTIU M. The impact of SEC disclosure monitoring on the uncertainty of fair value estimates[J]. Accounting Review, 2016, 91(2): 349-375.

[2]? BOZANIC Z, DIETRICH J R, JOHNSON B A. SEC comment letters and firm disclosure[J]. Journal of Accounting and Public Policy, 2017, 36(5): 337-357.

[3]? JOHNSTON R, PETACCHI R. Regulatory oversight of financial reporting: Securities and exchange commission comment letters[J]. Contemporary Accounting Research, 2017, 34(2): 1128-1155.

[4]? 陳運森,鄧祎璐,李哲.證券交易所一線監管的有效性研究:基于財務報告問詢函的證據[J].管理世界, 2019(3):169-185+208.

[5]? CUNNINGHAM L M, JOHNSON B A, JOHNSON E S, LISIC L L. The switch-up: An examination of changes in earnings management after receiving SEC comment letters[J]. Contemporary Accounting Research, 2020, 37(2): 917-944.

[6]? 姜超.證券分析師、內幕消息與資本市場效率——基于中國A股股價中公司特質信息含量的經驗證據[J].經濟學(季刊),2013(2):429-452.

[7]? BARRON O E, KIM O, LIM S C, STEVENS D E. Using analysts' forecasts to measure properties of analysts' information environment[J]. The Accounting Review 1998, 73(4): 421-433.

[8]? BARRON O E, BYARD D, KIM O. Changes in analysts' information around earnings announcements[J]. The Accounting Review, 2002, 77(4): 821-846.

[9]? BYARD D, SHAW K W. Corporate disclosure quality and properties of analysts' information environment[J]. Journal of Accounting Auditing and Finance, 2003, 18(3): 355-378.

[10]? BARRON O E, HARRIS D G, STANFORD M. Evidence that investors trade on private event‐period information around earnings announcements[J]. The Accounting Review, 2005, 80(2): 403-421.

[11]? MOHANRAM P S, SUNDER S V. How has regulation FD affected the operations of financial analysts[J]. Contemporary Accounting Research, 2006, 23(2): 491-525.

[12]? ALTSCHULER D, CHEN G, ZHOU J. Anticipation of management forecasts and analysts' private information search[J]. Review of Accounting Studies, 2015, 20(2): 803-838.

[13]? BARRON O E, BYARD D, YU Y. Earnings announcement disclosures and changes in analysts' information[J]. Contemporary Accounting Research, 2017, 34(1): 343-373.

[14]? HE W, SIDHU B, TAYLOR S. Audit quality and properties of analysts' information environment[J]. Journal of Business Finance & Accounting, 2019, 46(3-4): 400-419.

[15]? CHENG M, SUBRAMANYAM K R. Analyst following and credit ratings[J]. Contemporary Accounting Research, 2008, 25(4): 1007-1044.

[16]? 林晚發,趙仲匡,劉穎斐,等.債券市場的評級信息能改善股票市場信息環境嗎?——來自分析師預測的證據[J].金融研究,2020(4):166-185.

[17]? 胡寧,曹雅楠,周楠,等.監管信息披露與債權人定價決策——基于滬深交易所年報問詢函的證據[J].會計研究,2020(3):54-65.

[18]? 陳運森,鄧祎璐,李哲.非處罰性監管具有信息含量嗎?——基于問詢函的證據[J].金融研究,2018(4): 155-171.

[19]? 李曉溪,饒品貴,岳衡.年報問詢函與管理層業績預告[J].管理世界,2019(8):173-188+192.

[20]? BROWN S V, TIAN X, TUCKER J W. The spillover effect of SEC comment letters on qualitative corporate disclosure: Evidence from the risk factor disclosure[J]. Contemporary Accounting Research, 2018, 35(2): 622-656.

[21]? FAMA E F. Efficient capital markets: A review of theory and empirical work[J]. Journal of Finance, 1970,? 25(2): 383-417.

[22]? DIAMOND D W. Optimal release of information by firms[J]. Journal of Finance, 1985, 40(4): 1071-1094.

[23]? MERTON R C. A simple model of capital market equilibrium with incomplete information[J]. Journal of Finance, 1987, 42(3): 483-510.

[24]? VERRECCHIA R E. Information acquisition in a noisy rational expectations economy[J]. Econometrica, 1982,? 50(6): 1415-1430.

[25]? KIM O, VERRECCHIA R E. Trading volume and price reactions to public announcements[J]. Journal of Accounting Research, 1991, 29(2): 302-321.

[26]? HARRIS M, RAVIV A. Differences of opinion make a horse race[J]. Review of Financial Studies, 1993, 6(3): 473-506.

[27]? KANDEL E, PEARSON N D. Differential interpretation of public signals and trade in speculative markets[J]. Journal of Political Economy, 1995, 103(4): 831-872.

[28]? KIM O, VERRECCHIA R E. Market liquidity and volume around earnings announcements[J]. Journal of Accounting and Economics, 1994, 17(1/2): 41-67.

[29]? SCHIPPER K. Analysts’ forecasts[J]. Accounting Horizons, 1991, 5(4): 105-121.

[30]? 郭杰,洪潔瑛.中國證券分析師的盈余預測行為有效性研究[J].經濟研究,2009(11):55-67+81.

[31]? 譚松濤,崔小勇.上市公司調研能否提高分析師預測精度[J].世界經濟,2015(4):126-145.

[32]? INDJEJIKIAN R J. The impact of costly information interpretation on firm disclosure decisions[J]. Journal of Accounting Research, 1991, 29(2): 277-301.

[33]? 王克敏,王華杰,李棟棟,等.年報文本信息復雜性與管理者自利——來自中國上市公司的證據[J].管理世界,2018(12):120-132+194.

[34]? LOUGHRAN T, MCDONALD B. When is a liability not a liability? Textual analysis, dictionaries, and 10-ks[J]. The Journal of Finance, 2011, 66(1): 35-65.

[35]? DAVIS A K, PIGER J M, SEDOR L M. Beyond the numbers: Measuring the information content of earnings press release language*[J]. Contemporary Accounting Research, 2012, 29(3): 845-868.

[36]? HUANG X, TEOH S H, ZHANG Y. Tone management[J]. The Accounting Review, 2014, 89(3): 1083-1113.

[37]? 李曉溪,楊國超,饒品貴.交易所問詢函有監管作用嗎?——基于并購重組報告書的文本分析[J].經濟研究,2019(5):181-198.

[38]? CASSELL C A, DREHER L M, MYERS L A. Reviewing the SEC's review process: 10-k comment letters and the cost of remediation[J]. The Accounting Review, 2013, 88(6): 1875-1908.

[39]? 胡軍,王甄.微博、特質性信息披露與股價同步性[J].金融研究,2015(11):190-206.

[40]? 徐巍,陳冬華.自媒體披露的信息作用——來自新浪微博的實證證據[J].金融研究,2016(3):157-173.

[41]? 伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[J].中國工業經濟,2019(1):156-173.

[42]? EASLEY D, KIEFER N M, O'HARA M, PAPERMAN J B. Liquidity, information, and infrequently traded stocks [J]. The Journal of Finance, 1996, 51(4): 1405-1436.

[43]? ANTWEILER W, FRANK M Z. Is all that talk just noise? The information content of internet stock message boards[J]. Journal of Finance, 2004, 59(3): 1259-1294.

[44]? DAS S R, CHEN M Y. Yahoo! For Amazon: Sentiment extraction from small talk on the web[J]. Management Science, 2007, 53(9): 1375-1388.

[45]? ZHANG Y, SWANSON P E. Are day traders bias free?—evidence from internet stock message boards[J]. Journal of Economics and Finance, 2010, 34(1): 96-112.

[46]? 段江嬌,劉紅忠,曾劍平.中國股票網絡論壇的信息含量分析[J].金融研究,2017(10):178-192.

[47]? HOPE O K, KANG T. The association between macroeconomic uncertainty and analysts' forecast accuracy[J]. Journal of International Accounting Research, 2005, 4(1): 23-38.

[48]? HUTTON A P, LEE L F, SHU S Z. Do managers always know better? The relative accuracy of management and analyst forecasts: do managers always know better?[J]. Journal of Accounting Research, 2012, 50(5): 1217-1244.

[49]? CHEN Y, CHEN D, WANG W, et al. Political uncertainty and firms' information environment: Evidence from China[J]. Journal of Accounting and Public Policy, 2018, 37(1): 39-64.

[50]? 鐘覃琳,劉媛媛.分析師報告在經濟政策不確定時期具有更高的信息含量嗎?——基于投資者需求和分析師供給的雙重視角[J].會計研究,2020(3):34-45.

[51]? BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[52]? FRANKEL R, KOTHARI S, WEBER J. Determinants of the informativeness of analyst research[J]. Journal of Accounting and Economics, 2006, 41(1-2): 29-54.

[53]? KOTHARI S P, SO E, VERDI R. Analysts’ forecasts and asset pricing: A survey[J]. Annual Review of Financial Economics, 2016, 8(1): 197-219.

[54]? 張俊生,湯曉建,李廣眾.預防性監管能夠抑制股價崩盤風險嗎?——基于交易所年報問詢函的研究[J]. 管理科學學報,2018(10):112-126.

[55]? HUTTON A P, MARCUS A J, TEHRANIAN H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[56]? KIM J-B, LI Y, ZHANG L. Corporate tax avoidance and stock price crash risk: Firm-level analysis[J]. Journal of Financial Economics, 2011, 100(3): 639-662.

[57]? 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31-43.

The Effect of Information Disclosure Regulation on Analysts' Information Environment

Xia Xue1? ?Xu Liping2? ?Xin Yu2

(1.School Of Marxism, Sun Yat-sen University, Guangdong, Guangzhou 510275;

2.School Of Business, Sun Yat-sen University, Guangdong, Guangzhou 510275)

Abstract: Despite the importance of analysts as information intermediaries in the capital market, there is a lack of research on the relationship between information disclosure regulations and analysts’ information environment. The empirical study on the annual report comment letter finds a significant increase in the utilization of both public and private information in analyst earnings forecasts after a company receiving an annual report comment letter. This effect is contingent upon the supply and demand of information. Specifically, the comment letter has a greater impact when it reveals more and higher quality information and when there is a higher external demand for information.Furthermore, the annual report comment letter can stimulate analysts’ on-site investigations and enhance the quality of earnings forecasts. Finally, analysts’information environment strengthens the inhibition effect of comment letters on stock price crash risk.This research contributes to the understanding of the effectiveness of annual report comment letters and has important practical implications for regulatory authorities and market participants.

Key Words: Comment Letter; Analysts' Information Environment; Public Information; Private Information