基于K 均值聚類算法與TOPSIS 熵權法結合的市場法改進研究

——以魚躍醫(yī)療股權價值評估為例

2023-10-26 11:10:46封懷宇劉詩瑤

中國資產評估 2023年10期

■封懷宇 胡 兵 錢 坤 劉詩瑤

(1.江蘇華信資產評估有限公司,江蘇南京 210000;2.南京財經大學會計學院,江蘇南京 210000)

一、引言

企業(yè)價值評估中的市場法,是指將評估對象與可比上市公司或者可比交易案例進行比較,確定評估對象價值的評估方法。市場法的關鍵和難點是選取可比公司及選擇恰當的價值比率。《資產評估執(zhí)業(yè)準則——企業(yè)價值》第三十三條要求,“資產評估專業(yè)人員應當關注業(yè)務結構、經營模式、企業(yè)規(guī)模、資產配置和使用情況、企業(yè)所處經營階段、成長性、經營風險、財務風險等因素,恰當選擇與被評估單位進行比較分析的可比企業(yè)。”[1]

行業(yè)內關于選取可比公司和價值比率也有很多研究,國外學者Damodaran(2001)[2]研究發(fā)現,在市場法的應用中,可比公司的選擇應綜合考慮風險水平、增長潛力、現金流生成能力等方面的可比性;Ananth Rao(2018)[3]研究表明公司規(guī)模也是使用市場法時選擇可比公司的重要參數。為了更加準確地篩選可比公司,國內學者也進行了相關研究,例如:于志超(2010)[4]構建企業(yè)綜合績效評價指標體系,并引入沃爾評分法科學地衡量可比公司與被評估公司的接近程度;孫楊舟(2011)[5]以主成分分析法與多元回歸相結合的方法對可比公司進行確定;蔡曉琰等(2013)[6]將因子分析和聚類分析結合,建立可比公司的相似度模型;安磊(2017)[7]則通過對傳統(tǒng)數據與高維數據相似性度量方法的研究,構建Esim模型選擇可比公司。

在價值比率的研究中,沈蘭(2019)[8]認為,應結合SWOT 分析法、波特五力等定性分析模型及公司四大能力指標對價值比率進行修正。徐曉琪(2019)[9]創(chuàng)新性地將無形資產、銷售費等指標納入價值比率體系。沈越火(2007)[10]認為使用回歸分析是區(qū)分和修正比較案例和評價對象差異的有效方法。陳樂娟和程文莉(2016)[11]以醫(yī)藥企業(yè)上市公司為研究樣本,證明用集群分析法改進后的股價預測可以更準確地確定價值比率。

本文認為篩選可比公司應在業(yè)務結構相近的情況下量化分析企業(yè)不同因素的指標表現,使篩選的可比公司整體經營情況與被評估單位相近。在修正價值比率時,應延續(xù)上述定量分析的方式,通過企業(yè)經營狀況反映的不同維度指標表現尋找被評估單位在公開活躍交易市場中的價值。因此本文將結合K 均值聚類算法(k-means clustering algorithm)與TOPSIS 熵權法,用市場法評估江蘇魚躍醫(yī)療設備股份有限公司(以下簡稱“魚躍醫(yī)療”)的股東全部權益價值,為市場法應用過程中選擇可比公司與計算價值比率提供一種思路,對市場法在企業(yè)價值評估中的應用具有一定參考意義。

二、理論陳述

(一)K 均值聚類算法

在市場法實務操作中,為了量化可比公司與被評估單位的個體特征來修正價值比率,評估人員需根據企業(yè)及其所處行業(yè)的特點選取評價指標,并根據指標表現對其進行綜合評價。引入K 均值聚類算法的目的是通過最優(yōu)K 值下被評估單位所在的聚類來選取可比公司。

K 均值聚類算法是一種迭代求解的聚類分析算法,該算法首先設置聚類數量K,聚類的最終結果就是確定K 個簇質心的位置并形成K 個簇,算法最大限度地減少了每個簇內的點(數據)之間的相似性度量,并最大限度地提高了不同簇之間的相似性度量。設置K 值后,首先隨機生成k 個質心位置并計算每個點到每個質心的距離。根據距離最小原則,將每個點劃分至距其最近質心所在的聚類中。

此時,質心可能不是最佳位置,因此需要不斷更新每一簇的質心以進行優(yōu)化。更新質心位置的方法是對簇中的每個點進行平均,并將平均值所在的位置作為新簇的質心位置。經過不斷求均值來不斷更新簇的位置,直到簇的質心不變并達到優(yōu)化標準為止,算法結束,最終的聚類結果形成。[12]

(二)TOPSIS 熵權法

引入TOPSIS 熵權法的目的是在通過K 均值聚類算法篩選出可比公司的基礎上,賦予各評價指標權重,并計算被評估單位與可比公司的綜合評價來確定價值比率。

1.TOPSIS 法概述

1 500 m超深礦井提升機采用多繩纏繞式提升系統(tǒng)。它是由多根鋼絲繩卷繞在同一個分段卷筒上,利用鋼絲繩在卷筒上卷入或繞出,實現提升容器的上提或下放。其中,每個分段滾筒上卷繞2根鋼絲繩,鋼絲繩其中一端繞過天輪,通過張力平衡裝置與提升容器相連接,其中一個提升容器處于上升狀態(tài),而另一個處于下放狀態(tài)。提升鋼絲繩在不同分段卷筒上的纏繞方向相反,如圖1所示,由于電機帶動卷筒運轉,當改變電機的運轉方向時即可實現重物的上升或下降。

TOPSIS 法相比一般的單指標比較分析,適用于更復雜的多層次指標體系評價,且該方法對指標樣本量的要求較低,可以在樣本數據較少的情況下,通過評價得出相對科學有效的結論。[13]因此,TOPSIS 法在企業(yè)績效評估領域被廣泛使用。例如,Berna Bulgurcu 將其用于伊斯坦布爾上市公司財務績效評估,Tien-Chin Wang 等將其用于臺灣股市上市公司績效評估等。

2.熵權法概述

步驟三,計算評價對象與最優(yōu)向量的相對貼近度Pi:

信息論中,熵(entropy)是系統(tǒng)無序程度的一個度量。指標信息量越大,不確定性就越小,指標的信息熵越小;指標信息量越小,不確定性越大,指標的信息熵越大。根據熵的特性,我們可以通過計算指標的熵值來判斷其離散程度,指標的離散程度越大,該指標對綜合評價的影響越大即權重越高。[14]

TOPSIS(Technique for Order of Preference by Similarity to Ideal Solution)是一種多維度決策分析方法,在確定各評價指標 “正理想解”和“負理想解”的基礎上,根據評價對象與理想解的相對貼近度對評價對象進行排序,實現現有對象相對優(yōu)劣的定量評價。

(三)K 均值聚類算法與TOPSIS 熵權法具體步驟

1.構建評價指標體系

如圖1所示,作用72 h后,2‐DG及Met可濃度相關性的抑制HepG2細胞生長,其中2‐DG的IC50值為2.45 mmol/L(圖1A),Met的IC50值為16.35 mmol/L(圖1B)。因聯(lián)合用藥涉及兩種藥物,無法計算IC50值,采用金氏公式Q值來衡量效果。由圖1C可知,聯(lián)合用藥后可顯著的增加對細胞生長抑制作用,與同濃度2‐DG組比較差異顯著(P<0.05)。各組Q值均大于1.15,具有協(xié)同抗腫瘤作用(表1)。為了體現聯(lián)合應用的效果,采用較低生長抑制作用下的2‐DG(1 mmol/L)及Met(3 mmol/L)進行后續(xù)研究。

根據被評估單位及其所處行業(yè)特點選取n個同行業(yè)公司及m個評價指標,建立評價矩陣R:

其中,rij(i=1,2,…,n; j=1,2,…,m)表示第i 個公司在第j個評價指標下的指標值。

因原始數據在數量級、量綱上存在差異,為了保證數據的可比性,需要對每項評價指標的原始數據進行標準化處理。

若第j (j=1,2,…,m)項指標為正向評價指標,本文采用的標準化方法為:

若第j (j=1,2,…,m)項指標為負向評價指標,本文采用的標準化方法為:

經上述標準化處理最終得到的規(guī)范化評價矩陣為:

梨花的聲音怯怯的,好像是誰家的童養(yǎng)媳,小李的眼神卻有些熱,輕聲對著梨花:別有什么顧慮,這只是走個過場而已。梨花對著小李點了點頭,臉色依然沉重。老鄧狠狠地瞪了小李一眼:什么過場,這是很嚴肅的事情,是需要人坐牢的大事。小李對梨花伸了伸舌頭,再次溫和地笑笑。

膠州大白菜協(xié)會積極開展膠州大白菜節(jié)等活動,進一步發(fā)揮品牌的輻射和擴散效應。挖掘膠州大白菜文化,提高消費者對該品牌的忠誠度。膠州開展了專門保護品牌權益的打假行動,膠州大白菜的品牌在廣大消費者心中具有很高的影響力和知名度。

2.通過K 均值聚類算法篩選可比公司

步驟一,指定K 值,根據上述規(guī)范化評價矩陣,將各公司xi(i=1,2,…,n)劃分為K 個聚類,隨機選擇每個聚類Ck(k=1,2,……,K)的聚類中心μk(μk∈Ck),計算各公司xi與各聚類中心μk的距離dCk:

將所有公司劃分到距其最近的聚類中心所對應的類中,即針對每個公司xi選擇μk使得dCk最小;

步驟二,計算各聚類內的公司與對應聚類中心的距離dCk':

步驟三,根據上述聚類結果重新確定各聚類的均值點作為新聚類中心μk'(μk'∈Ck),計算各公司xi與對應新聚類中心μk'的距離dCk:

根據dCk重新對各公司類別進行劃分,再次計算重新劃分后各聚類內公司與對應聚類中心的距離dCk':

齊魯醫(yī)院領導層將住培工作納入醫(yī)院整體布局和長遠規(guī)劃,隨著住培工作不斷深入推進,結合前期實踐,確立了以“實施全面質量管理、筑牢住培質控網底”為目標導向,以打造“五星級醫(yī)師”和精品人才工程為目標定位的頂層設計戰(zhàn)略實施方案。

③近三年未連續(xù)虧損;

步驟五,計算輪廓系數(Silhouette Coefficient):

其中,a (xi)表示聚類簇內樣本點的內聚度,設集合A為所取樣本點xi(xi∈ A)所在聚類,a (xi)計算公式如下:

根據鐵鉆工的工作需要,選定滾動軸承式回轉支撐作為實現鉗體回轉的支撐結構。滾動軸承式回轉支撐裝置尺寸緊湊、性能完善,可以同時承受鐵鉆工鉗體所帶來的水平力、因鐵鉆工重力而產生的垂直力以及在鐵鉆工伸出狀態(tài)而產生的傾覆力矩。因此選定單排四點接觸球式回轉支撐,它是由2個座圈組成,具有結構緊湊、質量輕、高度尺寸小等特點。由于回轉支撐有兩種安裝形式,一種為懸掛式安裝(圖5),一種為座式安裝(圖6),通過對比分析可知回轉支撐座式用于下面固定上面支撐,回轉支撐懸掛式為上面固定下面連接所要支撐的部件。根據鐵鉆工的工作需求選擇座式安裝,安裝時鐵鉆工的回轉部分與軸承的內圈相連,固定部分與外圈相連。

b (xi)表示不同聚類間樣本點的分離度,設集合C 為不同于集合A 的其他聚類,即C ≠A,則b (xi)計算公式如下:

以該K 值下所有樣本輪廓系數的平均值作為該K 值聚類總體的輪廓系數,包含N 個樣本的數據集聚類輪廓系數公式如下:

步驟六,根據輪廓系數選擇最優(yōu)K 值并重新聚類

根據輪廓系數計算公式的特性,可以看出,當聚類總體的輪廓系數S (xi)趨近于1 時,此時趨近于0,即不同聚類之間的分離度遠大于聚類間的內聚度,聚類效果較優(yōu)。[16]通過計算取值范圍內各K值聚類結果的輪廓系數進行比較,來確認最優(yōu)K 值,并以最優(yōu)K 值重新進行聚類,將被評估單位所在聚類Ck'重新構建規(guī)范化評價矩陣。

3.基于熵權法確定指標權重

步驟一,對標準化矩陣進行歸一化處理:

步驟二,計算第j (j=1,2,…,m)項評價指標的熵值,此處為了將熵值取值范圍控制為[0,1],熵值計算公式采用自然對數,并引入常數項:

步驟三,計算第j(j=1,2,…,m)項評價指標的權重:

經上述步驟,可以計算出m個評價指標的權重向量W:

評估基準日時單個時點的收盤價可能受到非正常因素的干擾,使股價暫時偏離正常情況下企業(yè)的估值水平。針對該問題,可以利用時間區(qū)間的均價有效稀釋市場的非正常擾動,因此本次采用評估基準日(2022 年12 月31 日)前20 日成交均價計算可比公司的股權價值,并加回企業(yè)的付息負債、少數股東權益和優(yōu)先股價值后剔除非經營性資產與負債得出可比公司經營性資產市場化及少數股東權益基礎上的企業(yè)整體價值,相關計算過程如表7 所示。

步驟一,基于上述規(guī)范化評價矩陣X'構建最優(yōu)向量S+及最劣向量S-:

同一底板下的樁注漿盡可能短時間連續(xù)施工完成,由于高壓注漿水泥漿流向的相對不確定性,先進行周邊樁的注漿,后中間樁;先外圍樁,后里面樁。注漿結束待孔中泥漿沉淀30 min后,在孔中灌入C20細石混凝土進行封孔。

TOPSIS 可以實現分析對象單維度指標的優(yōu)劣評價,但無法判斷不同維度指標之間的重要性,因此要對各維度指標賦予權重。賦權的方法可以分為主觀與客觀兩類,主觀賦權法的優(yōu)點是簡單易操作,但受個人判斷影響較大。客觀賦權法在一定程度上克服了主觀賦權法的缺點,在確定權重方面比較客觀準確,因此,本文使用了客觀賦權法中的熵權法對評價指標賦權。

將各評價對象的相對貼近度Pi作為其綜合得分指數,將被評估單位與可比公司的綜合得分指數比值作為可比公司價值比率的修正系數。

三、案例陳述

(一)案例選擇

醫(yī)療器械行業(yè)是一個涉及光、聲、電等多個領域的高新技術產業(yè),屬于國家重大產業(yè)政策鼓勵和扶持對象。根據國際管理咨詢公司羅蘭貝格2023 年發(fā)布的《中國醫(yī)療器械行業(yè)發(fā)展現狀與趨勢》報告顯示2022 年我國醫(yī)療器械市場規(guī)模預計達9 582 億元人民幣,近7 年CAGR 約17.5%,已成為全球第二大市場。但我國目前藥械比水平僅為2.9,與全球平均藥械比1.4 的水平仍有一定差距,表明我國醫(yī)療器械市場未來存在較大的增長空間。因此,本文以醫(yī)療器械行業(yè)中的魚躍醫(yī)療股東全部權益價值為評估對象作為市場法估值案例具有一定參考意義。為保證時效性與數據完整性本文選取2022 年12 月31 日為評估基準日。

(二)案例基本情況

魚躍醫(yī)療成立于1998 年10 月,主要從事研發(fā)、制造和銷售醫(yī)療器械產品及提供相關解決方案。產品主要集中在呼吸供氧、血壓血糖、消毒感控、醫(yī)療急救、手術器械、眼科器械、康復護理及提供醫(yī)院消毒感染控制解決方案等領域。2008 年4 月18日,魚躍醫(yī)療于在深圳證券交易所首次公開發(fā)行。

四、案例分析

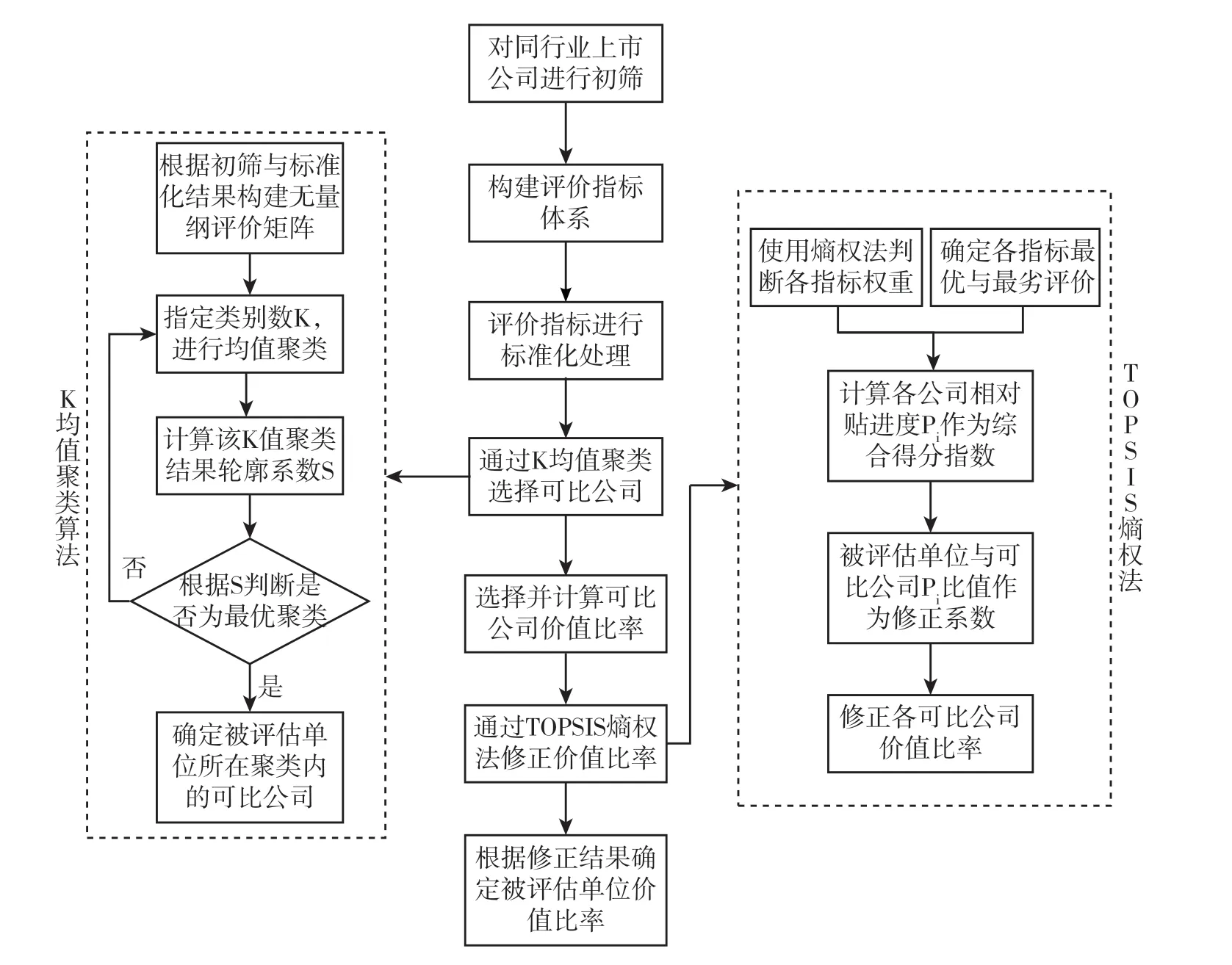

本文將基于上述理論陳述與案例情況計算魚躍醫(yī)療公司的價值比率,并將該價值比率計算出的股權價值與基準日時股價所反映的市值進行比較驗證,通過K 均值聚類算法與TOPSIS 熵權法計算價值比率的流程圖如圖1 所示。

其中,xij(i=1,2,…,n; j=1,2,…,m)表示第i個公司在第j個評價指標下的無量綱評價值[15]。

圖1 價值比率計算流程圖

(一)行業(yè)情況

魚躍醫(yī)療根據申銀萬國行業(yè)分類屬于“醫(yī)藥生物-醫(yī)療器械-醫(yī)療設備”類別,除魚躍醫(yī)療外該類別截至評估基準日共37 家上市公司,在做聚類分析之前,對上市公司進行初篩,初篩條件如下:

①上市時間三年以上;

②為非“ST”公司;

步驟四,按照上述步驟迭代計算,當各聚類內公司與對應聚類中心的總距離最小時達到收斂條件,此時聚類中心不再變化。

④樣本公司于評估基準日連續(xù)交易,并無重大事項發(fā)生。

實施兒童肥胖干預的場所有學校、家庭、社區(qū)等,在學校實施肥胖干預,便于組織實施和持續(xù)進行。由于城市學齡兒童入學率高,在校時間長,使得學校成為預防和干預學齡兒童肥胖的最佳場所。本研究以校園為主要干預環(huán)境,同時向家庭發(fā)散。采用分級培訓式健康教育,探討培養(yǎng)學齡兒童健康生活方式,降低肥胖發(fā)生率的策略,具有重要的社會價值和現實意義。

按上述方法初篩后的公司共16家,具體如表1 所示:

表1 樣本公司初篩結果

(二)構建評價指標體系

企業(yè)評價指標體系的構建應基于其財務數據所反映的實際經營情況,同時,許多學者也提出企業(yè)價值與其財務因素和非財務因素的線性關系相似,認為應該注重非財務因素對評估企業(yè)價值的影響。國外學者Bontis 和Richardson(2010)[17]以馬來西亞和加拿大等國家的代表企業(yè)為研究對象,發(fā)現知識資本中的相關資本和人力資本也影響著企業(yè)價值。國內研究領域也逐漸認識到非財務因素在企業(yè)價值評估中的作用,并進行了深入的研究,郭存杰和朱芳(2005)[18]提出,在知識經濟時代,要重視創(chuàng)新水平、企業(yè)文化、戰(zhàn)略規(guī)劃等人力資本因素對企業(yè)價值的推動作用,管理者對非財務因素的重視從長遠來看有利于創(chuàng)造企業(yè)價值。

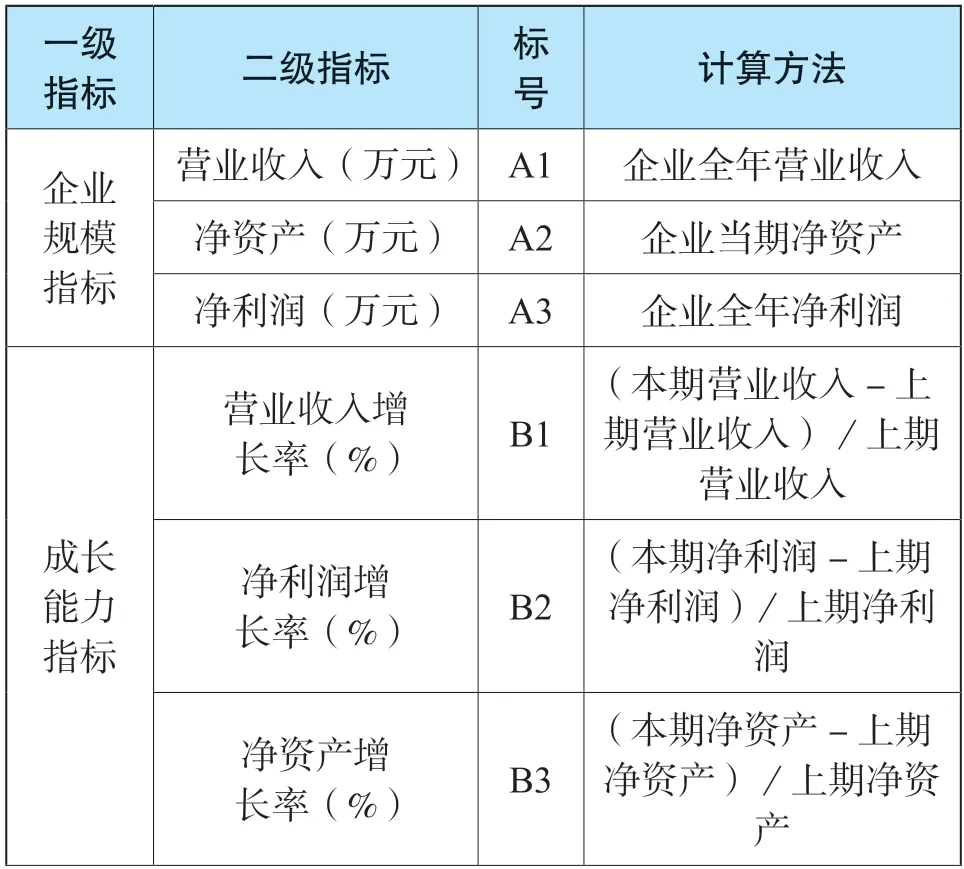

醫(yī)療設備企業(yè)屬于技術密集型企業(yè),其對企業(yè)科技水平以及科技人員的能力要求較高,企業(yè)整體研發(fā)投入較高、產品從研發(fā)到上市銷售通常周期較長,因此在構建該類企業(yè)評價指標體系時應考慮研發(fā)及人員相關指標。為了全面、準確地衡量企業(yè)間的差異,同時考慮到相關指標數據的獲取難度,本文通過企業(yè)規(guī)模、成長能力、研發(fā)投入與勞動效率等六個方面共19 項指標構建評價體系,為體現企業(yè)長期穩(wěn)定的經營情況,上述評價指標取值均選用近三年算術平均數,具體情況如表2 所示。

由圖1~圖5可知:本文設計的航向控制器使無人艇能夠很好地沿著給定的航向航行,跟蹤誤差幾乎為零。但是,僅采用動態(tài)面技術所設計的控制器,對環(huán)境擾動引起的不確定項處理效果不理想(如圖5所示)。因此,引入RBF神經網絡逼近器,對系統(tǒng)不確定項進行全局逼近處理。采用單一的在線神經網絡逼近不確定項,不僅解決不確定項的逼近問題,在航向控制過程中有良好的效果,也簡化了動態(tài)面控制器結構,減小計算負擔。

表2 評價指標體系

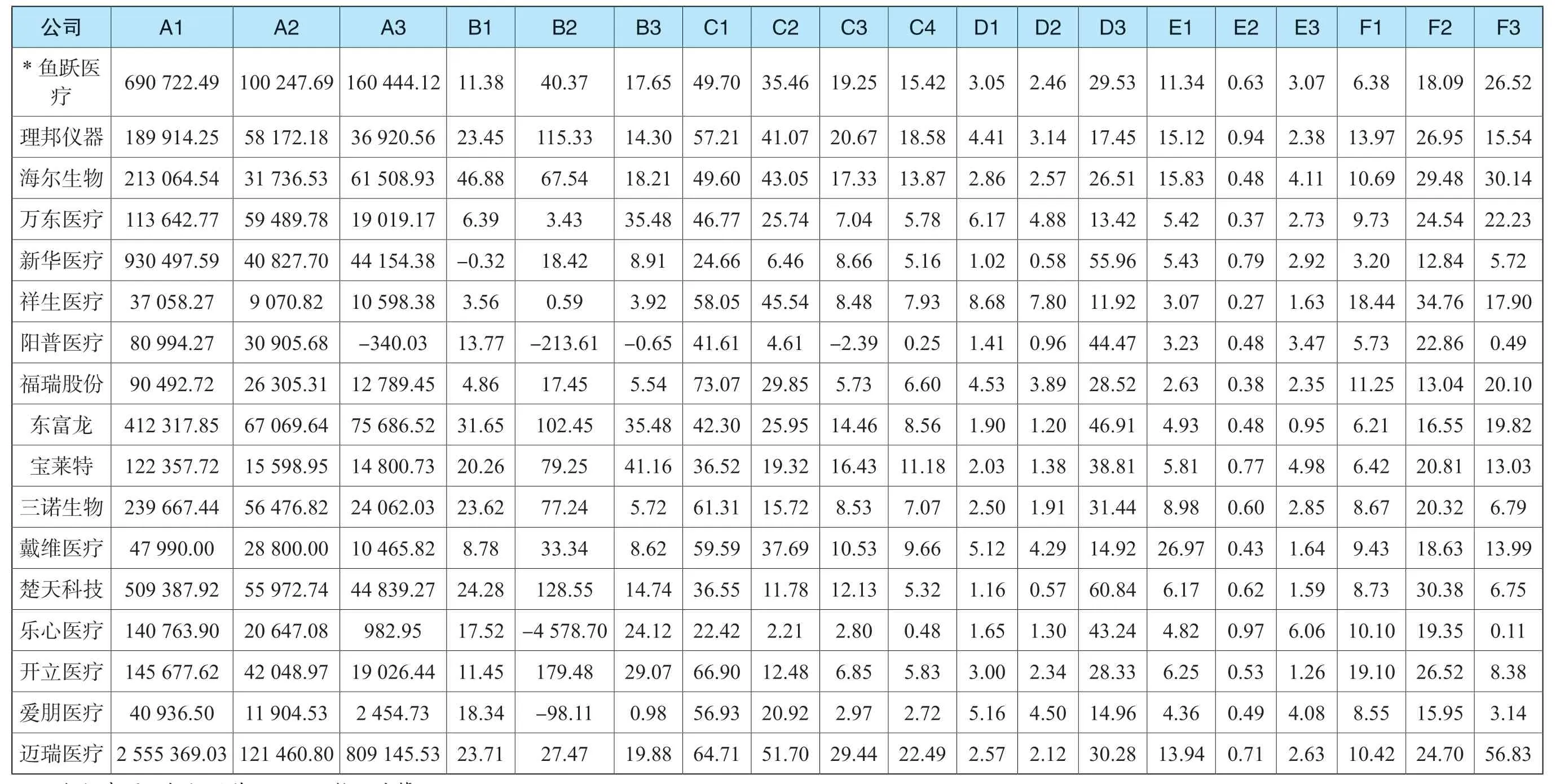

根據評價指標體系,通過同花順iFinD 提取并計算上述指標,匯總結果如下表3 所示。

表3 評價指標匯總表

對上述各公司指標通過SPSS 進行數據標準化,并將負向評價指標做正向化處理,得到規(guī)范化的無量綱評價值匯總如表4 所示。

(三)通過K 均值聚類算法篩選可比公司

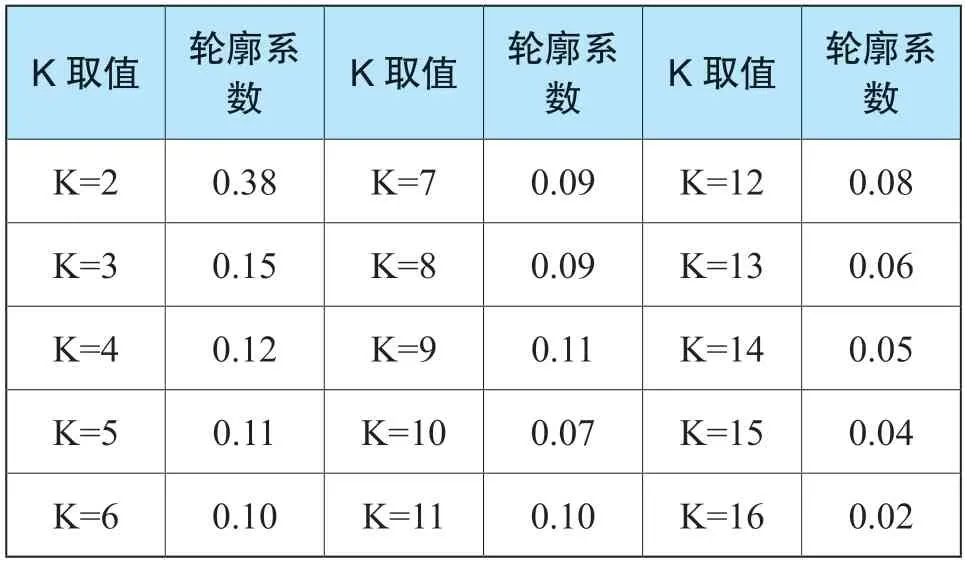

本文借助Python 第三方模塊中提供機器學習算法的sklearn 庫實現K 均值聚類算法與輪廓系數的計算,并借助if 循環(huán)語句計算不同K 值下聚類結果的輪廓系數,本次被評估單位與初篩后的可比公司共17 個分析對象,因此K 值的理論取值范圍為[2,16],不同K 值的輪廓系數如表5 所示。

表5 不同K 值聚類結果對應的輪廓系數匯總表

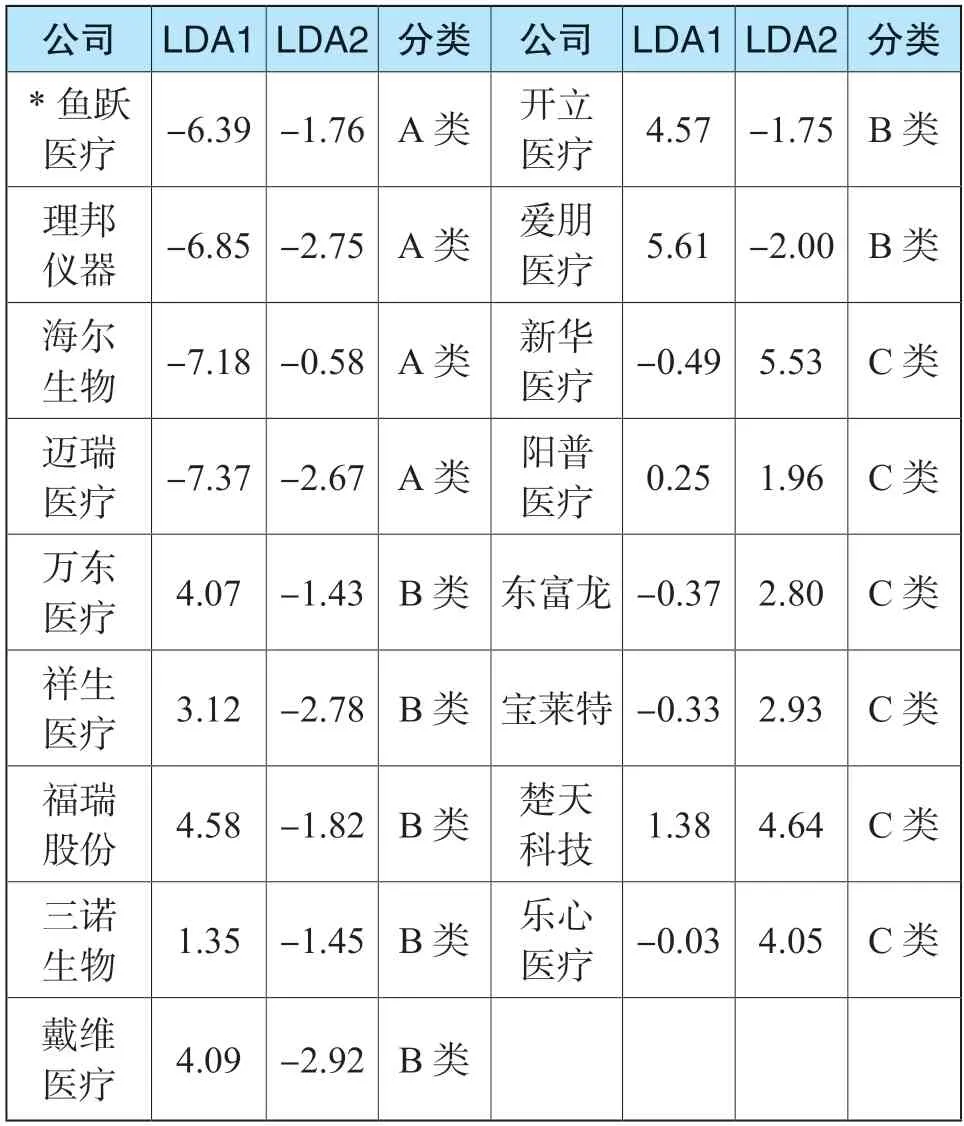

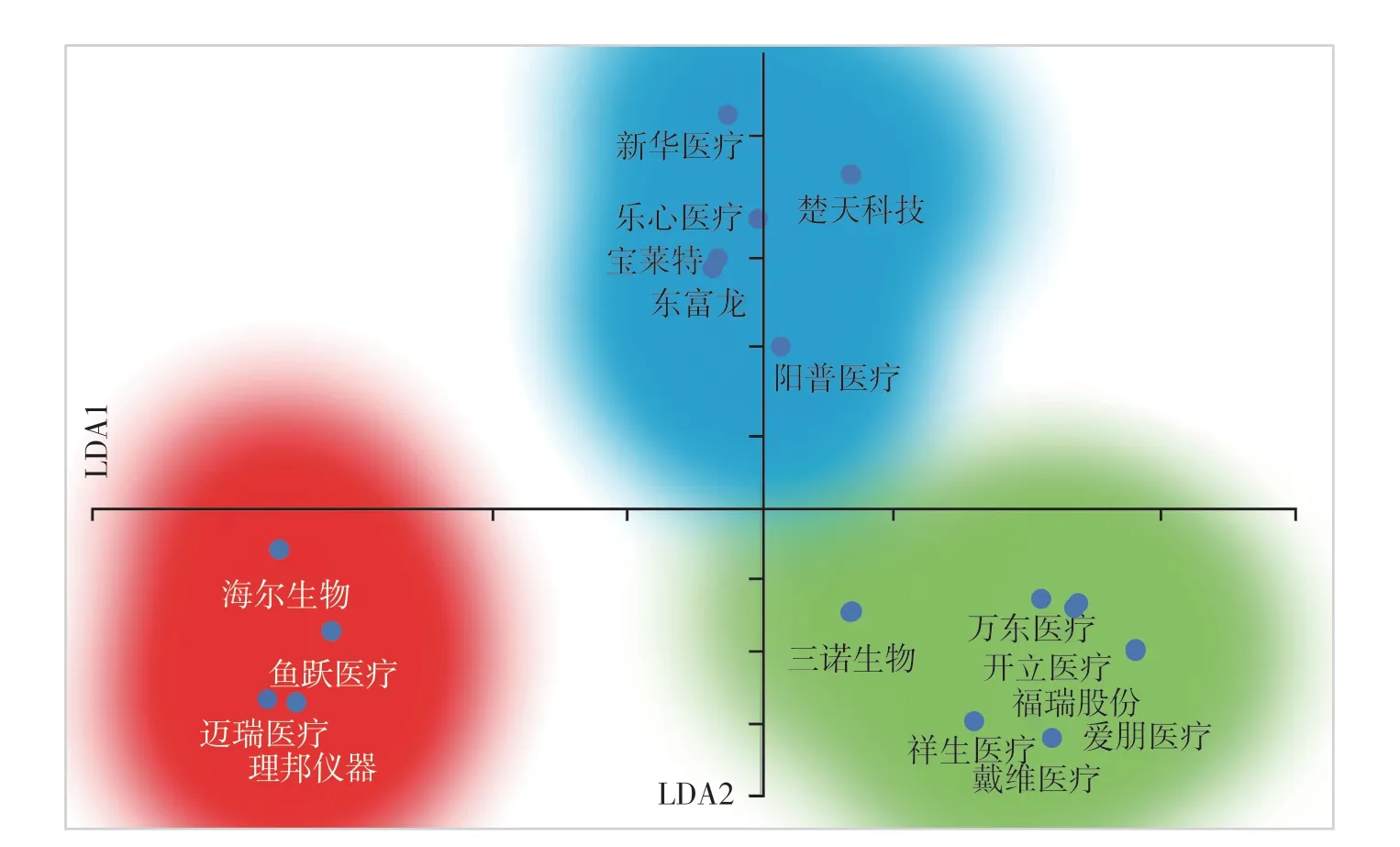

根據輪廓系數定義,當K=2 時,聚類效果最優(yōu),該K 值下的聚類結果呈現為:邁瑞醫(yī)療公司歸入一個聚類,其余公司歸入第二個聚類,未能實現進一步篩選可比公司的目標,因此選擇剩余最優(yōu)聚類效果的K 值,K=3,此時借助SPSS 使用線性判別法(LDA)將數據降維,降維結果與K=3 的聚類效果圖如表6 及圖2 所示。

表6 線性判別法數據降維結果

圖2 聚類效果圖

根據聚類結果顯示,魚躍醫(yī)療的可比公司分別為海爾生物、理邦儀器與邁瑞醫(yī)療。

(四)基于TOPSIS 熵權法確定修正系數

1.選擇并計算可比公司價值比率

觀察組患者手術時間為(112.6±52.8)min,長于參考組患者;術中出血量為(1241±448)ml,多于參考組患者,差異具有統(tǒng)計學意義,p<0.05。詳細數據如表2所示。

當學生具備了一定的發(fā)現和提出問題的能力之后,教師應減少引導,不要直接將學生引入教師預設好的問題,應讓學生自主思考,探究自己想探究的問題。在提出問題階段,可以先不考慮實施的可行性,鼓勵學生發(fā)散思維,天馬行空,提出盡量多的豐富多樣的探究問題。之后,再考慮實際情況,評估確定幾個在學校條件下可行性高的探究課題,組建課題小組。

2.1 在相控陣檢測前,應根據焊接信息(坡口類

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫(yī)藥現代化(2021年10期)2021-03-02 05:52:06

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10