區塊鏈技術在電商企業稅收征管中應用探析

2023-10-27 19:10:16胡耘通令狐東

安徽商貿職業技術學院學報·社會科學版 2023年3期

胡耘通 令狐東

摘? 要:在互聯網高速革新背景下,我國電子商務發展迅速,電商交易為經濟社會帶來了巨大便利。電商交易具有無紙化、隱匿性等特點,傳統稅收征管方式難以適用,導致稅款流失較為嚴重。區塊鏈作為一種基于“互聯網”的新興技術,具有去中心化、共識機制、交易保密性、數據可追溯性等特征,能夠準確鎖定納稅義務人、扭轉征管紙質化依賴、減少納稅信息不對稱、提高納稅遵從度,同時也表現出缺乏法律支撐、“去中心化”不適用、存在泄漏隱私風險等不足,亟需構建區塊鏈稅收征管系統、確立稅務機關征管“中心”、設置稅收信息讀寫權限、改進完善法律配套措施,以提升區塊鏈技術在電商企業稅收征管的應用效果。

關鍵詞:區塊鏈;電商企業;稅收征管

中圖分類號:F724.6;F239.45?????? 文獻標識碼:A????? 文章編號:1671-9255(2023)03-0025-06

一、引言

2019年10月,習近平總書記在主持中央政治局集體學習時強調,要把區塊鏈作為我國核心技術自主創新的重要突破口,加快推動區塊鏈技術和產業創新發展。區塊鏈技術,又稱分布式賬本技術,能在多個節點之間以鏈狀方式實現數據的實時傳輸,交易各方對被添加的交易記錄達成信任共識并形成數據庫,繼而對數據交易和共享實行加密算法。區塊鏈一般有六個基礎層級結構,從下往上分別為數據層、網絡層、共識層、激勵層、合約層、應用層。[1]

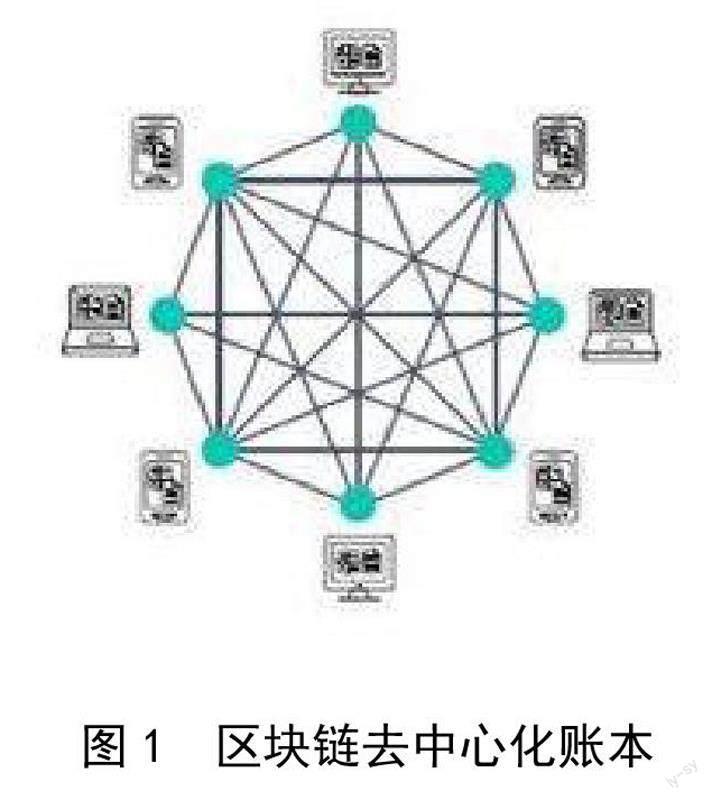

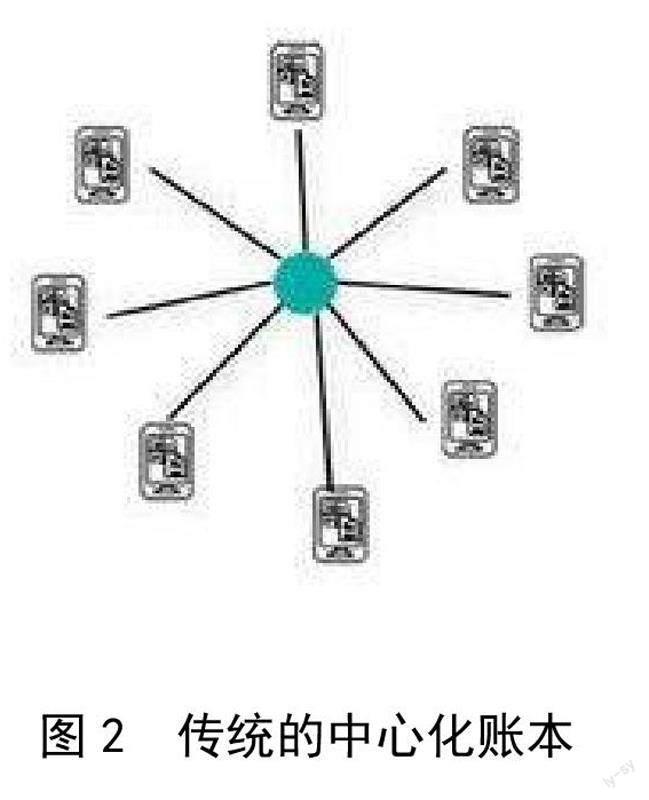

區塊鏈技術具有去中心化、共識機制、交易保密性、數據可追溯性等特征。去中心化能將交易記錄直接分布在多個不同節點上的對等主體之間,不集中于單一的地址存儲,每一個節點獨立儲存完整的數據(見圖1、2),避免單個節點控制數據。[2]“區塊”與“鏈”結合,產生了共識機制——區塊鏈技術的重要組件,確保系統的不同節點之間互相信任。共識機制能夠使信息記錄經過大多數節點的確認,單獨修改某一區塊的哈希值并不能修改交易信息,保證記錄數據的準確性。區塊鏈技術在每個鏈條之間采用非對稱加密技術,在較為成熟的區塊鏈系統中,節點數量龐大,能避免數據被隨意篡改,保證區塊鏈中數據的安全性。由于“鏈”的特征,且具有分布式賬本技術,區塊鏈能夠實現數據的可追溯性,確保對數據的鏈條完整和對往期數據的追溯準確。

與此同時,電子商務的快速發展改變了傳統交易模式,稅務機關對電商企業的稅收征管面臨更大的挑戰。電子商務交易的特點和性質要求稅收征管向數字化、智能化的方向發展。區塊鏈作為一種先進的信息技術,探索在電商企業稅收征管中運用,能提高稅收征管的實效性。歐盟較早地在增值稅管理中應用了區塊鏈技術,將會為歐盟稅收管理尤其是消除增值稅領域中的欺詐帶來實質好處。

二、電商企業稅收征管面臨的挑戰

伴隨著數字技術的廣泛應用,淘寶、拼多多、京東等電商平臺持續蓬勃發展,呈現電商交易的自身特性。而傳統稅收征管主要依托紙質體系,稅務機關對電商企業的稅收征管面臨更大挑戰。

(一)傳統征管難以適應電商交易

傳統稅收征管主要針對線下交易方式,記賬較多依賴發票、賬簿、報表等紙質憑證,稅務機關以票管稅,通過紙質憑證確定稅款。稅收征管方式從“一員進戶、各稅統管”到“征、管、查”分離,到納稅申報、稅務代理、稅務稽查“三位一體”,再到以自行納稅申報、以計算機網絡為依托,集中征收、重點稽查。實踐中,發票與交易活動完成時點不同,主體可能不一致,發票信息存在虛假可能,會出現交易與發票記載不一致的“票實不符”,以及有交易卻無票佐證的“實無票證”情形。[3]電商交易大多以數字化傳遞交易信息,交易記錄能夠隨意地更改和刪除,真實交易信息在傳統征稅方式下很難確定,稅收機關無法獲得準確計稅信息,傳統征管方式力不從心。

(二)電商交易納稅對象難以確定

電商企業數量眾多,且不需要傳統的登記程序即可進行交易,可以直接以商品資料和銀行賬號或支付寶賬號在平臺登錄,也不需要到相關部門登記審核,缺失工商登記和稅務登記程序,更沒有要求經營者提供營業執照。在傳統經營模式之下,稅收征管的基礎往往就是稅務登記,稅務登記是經營者能夠進行交易的重要流程之一,是幫助稅務局確定征稅納稅對象的唯一途徑。缺少了稅務登記這一重要流程,稅務機關無法準確獲得電商企業的基本信息,難以掌握納稅人處于開業、變更、注銷等方面的狀態,導致電商企業脫離了稅務機關的掌控。加之電商企業數量眾多、良莠不齊,在稅收征管時難以準確確定納稅對象,使電商企業的交易活動難以被稅務機關確定,缺乏直接的征稅依據。[4]

(三)信息不對稱阻礙稅收征管

對于電商企業而言,納稅過程往往考慮自身經濟利益,具有提供不實財務信息的趨向,從而少繳或不繳稅款,逃避納稅義務。財務造假在傳統經營模式中時有發生,比如虛開增值稅專用發票、騙取出口退稅、抵扣稅款等,稅務機關可以采取稽查手段檢查監督財務信息。由于信息不對稱,電商交易具有相當的隱蔽性,加上稅務登記不規范,稅務機關難以獲得納稅人財務信息,加大了電商企業的真實財務信息,以及往來交易賬戶明細獲得難度。[5]除了電商企業主觀上提供不實財務信息以外,日常交易習慣也會導致信息不對稱,產生爭議。如商家通過“刷單”虛增銷售收入,但銷售款項通過其他渠道退還“刷單”人。商家并無實際收入,故商家不將款項計入收入,稅務機關無法確認真實銷售額。根據“實質重于形式”原則,商家“刷單”收入退還給“刷單”人,不滿足實質上的真實交易,屬于虛假交易,不應征稅。稅務機關與電商企業之間信息不對稱,加大了征收管理的難度。

三、區塊鏈技術對于電商企業稅收征管的優勢

(一)準確鎖定納稅義務人

區塊鏈能夠在多個節點之間傳輸數據,在共識機制的作用下保證交易數據的真實準確。若將電商企業、電商平臺、消費者等交易參與者作為節點納入區塊鏈中,只要節點在電商平臺發生交易,不管是否履行稅務登記程序,都會真實準確地記錄在鏈上,不會因為節點數量龐大而丟失。區塊鏈作為一種去中心化的分布式賬本,需經過交易中所有節點的確認,相關信息可以追溯并且無法修改。只要產生了納稅義務,就會被記錄在鏈上。區塊鏈技術能有效解決電商企業數量龐大、缺失必要稅務登記程序而導致的納稅對象難確定的問題。[6]以虛開增值稅專用發票案件為例,約占稅收違法案件總量的 60% 以上[7],而區塊鏈技術將有助于實現資金和發票流轉過程中的不可篡改和可溯源,進而抑制稅收違法行為。

(二)扭轉征管紙質化依賴

針對傳統征管方式過于依賴紙質化而導致電商企業稅收征管的局限,區塊鏈技術具有相當優勢。去中心化特點決定交易產生的數據信息記錄,不依賴于任何一個中心節點,卻需要多個平等節點確認。電商企業交易信息會被自動且真實、準確地記錄到鏈上,無法進行修改。換言之,只要發生交易,所產生的信息就會被準確、全面記錄,任何方面均不會遺漏,稅務機關只需在區塊鏈系統查詢具體交易信息,避免因紙質化的過度依賴而產生的數據造假、效率低下,推動稅收征管工作的高效開展。[8]相對于傳統“以票治稅”的購買稅控盤和支付維護,以及貼票報銷人力等成本,區塊鏈技術也可極大地減少類似成本。

(三)減少納稅信息不對稱

去中心化、共識機制和智能合約等特點是解決信息不對稱的重要抓手。去中心化,保證交易記錄分布多個不同節點上對等體之間,而不集中于單一的地址存儲,避免單一節點對涉稅信息的控制。而共識機制和智能合約能夠保證記錄交易數據信息的真實性和不可修改性,有效防止電商企業提供虛假信息,也能防止修改信息。區塊鏈使稅務、市場監管、海關等部門連接,實現部門之間涉稅信息的共享互通,打破信息孤島。在區塊鏈中不僅稅務機關能夠獲得企業的涉稅信息,其他部門也能根據自己的需要查詢數據,保證部門之間數據的交流。

(四)提高納稅遵從度

不可篡改、分布式存儲、去中心化等優勢,對提高納稅遵從度具有現實意義。[9]首先,區塊鏈技術有助于減少電商企業無知性納稅不遵從。納稅人缺乏稅務知識,對納稅程序、納稅義務等不夠了解和熟悉,導致納稅不遵從行為。在區塊鏈系統中,包括財務數據及生產經營情況在內的涉稅數據能在智能合約算法下自動生成,電商企業可以自行查閱涉稅信息,了解納稅義務及程序。其次,區塊鏈技術可減少電商企業的自私性納稅不遵從。納稅人人為處理涉稅數據,達到規避納稅義務、滿足私人利益的情況。對于電商交易而言,數量眾多且形式復雜,加之稅務機關難以全面監管,自私性納稅不遵從幾率更高。區塊鏈技術對每一個節點單一所記錄數據的真實與完整,讓電商企業幾乎無法造假,從而減少自私性納稅不遵從。例如,歐盟利用區塊鏈技術創建了發票登記冊,允許各地稅務機關在產品交易發生時,查看和核實具體納稅情況,提升現有稅收征管系統的精準定位,以增強區域內的稅收遵從度。

四、區塊鏈技術應用在電商企業稅收征管的不足

2019年7月至2020年5月,云南省區塊鏈電子發票在景區、昆明市地鐵、麗江市“數字小鎮”、普洱市普洱茶產業和零售、住宿、交通、餐飲等行業共 2232 戶納稅人中推廣應用。深圳市區塊鏈電子發票注冊企業已近2萬家。區塊鏈技術在稅收征管應用中仍存在不足之處。

(一)缺少完備的法律支撐

當前,區塊鏈技術發展迅速,但與之相關的法律法規處于空白狀態。稅收征管作為稅務機關的執法行為,需要法律規范的剛性支撐,法規缺失會引發其他弊端。從整體上看,國家層面尚無統一的區塊鏈技術標準、開發應用規則及監管體系,僅是國家互聯網信息辦公室發布的《區塊鏈信息服務管理規定》,未規范區塊鏈技術的開發應用規則和法律保護問題。[10]電子數據系區塊鏈技術在電商企業稅收征管的重要基礎,特別是電子化的憑證、賬簿,需要法律明確效力、保管和認定的具體要求,會導致稅務機關與納稅人產生電子涉稅數據的糾紛。實際上,區塊鏈技術應用稅收征管會對法律法規實施挑戰,也會產生對開發應用規則的迫切需求。

(二)完全“去中心化”不適

區塊鏈技術的去中心化,產生了分布式賬本技術和共識機制,使數據儲存不需要特定的中心,同一個交易在各個節點都可以獲取可信任和完整準確的信息。稅收征管活動的涉及主體并非只有交易雙方,稅務機關作為征稅主體,完全“去中心化”對其地位產生挑戰。[11]稅務機關依法實施征管活動,其身份就是一個“中心”,若去掉稅務機關的中心作用,僅依靠交易雙方的自覺來實現稅款征收并不現實。去中心化特點雖然保證涉稅數據的可靠和真實性,卻會弱化稅務機關代替國家行使稅收征管權力的地位,使電商企業稅收征管脫離監控,不利于稅收征管秩序的穩定。

(三)存在泄漏隱私風險

透明性在保證共識機制的有效性上具有意義,但也加劇了泄露隱私的風險。[12]雖然區塊鏈可以通過對交易者的身份信息隱匿來保護隱私,各方參與者卻都有權訪問交易者存儲于分布式賬本的信息,容易導致交易者的信息被泄露。對于電商企業而言,大多是個人信息,保護意向更高,一般不愿向社會公開其納稅信息,稅務機關負有涉稅保密義務。區塊鏈技術會使其他交易參與者共同確認和記錄涉稅信息,納稅人接受如此征管方式具有一定阻力。

五、區塊鏈技術應用在電商企業

稅收征管的完善

2017年二十國集團(G20)報告作者Julie Maupin指出,各國未來應果斷在稅收等重點領域通過區塊鏈技術實現政策目標。2017年6月,國家稅務總局成立了區塊鏈技術研究團隊并召開“區塊鏈技術與稅收管理”專題研討會,明確提出積極擁抱區塊鏈技術。

(一)構建區塊鏈稅收征管系統

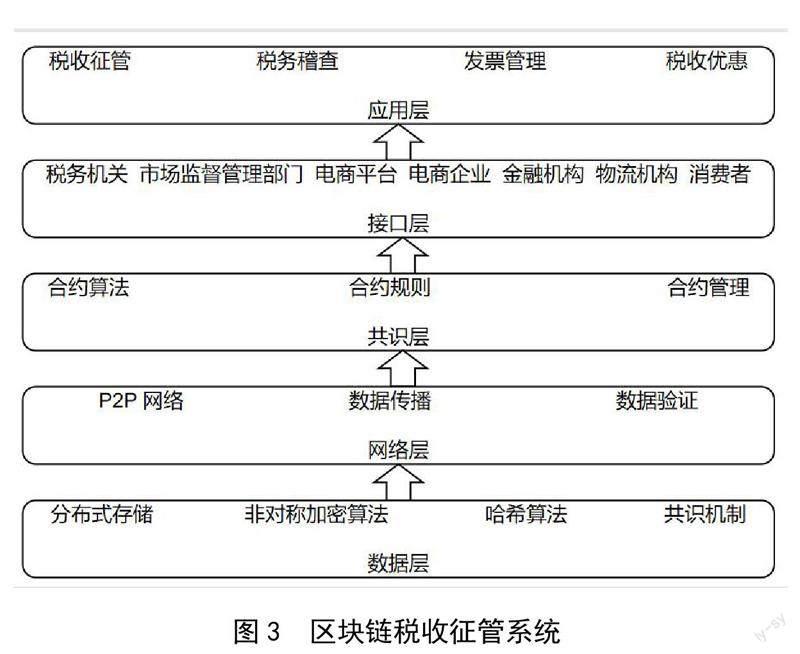

構建電商企業區塊鏈稅收征管系統,將包括電商企業在內的各交易參與者共同寫入系統中,對納稅人的納稅信息進行有效控制和管理。該系統要求電商企業寫入在市場監管部門登記的信息,如納稅人識別號、身份證號等,并將之存于區塊之中,稅務機關可以掌握和管理納稅人的基本信息,以達到從稅源上對電商企業進行控制的目的。根據區塊鏈的層級結構,構建以下區塊鏈涉稅信息系統(如圖3所示)。

在區塊鏈電商企業稅收征管系統中,數據層、網絡層、共識層即區塊鏈的基本內容。數據層保證系統中涉稅信息的真實可靠。在電商交易中,數據層將電商企業與消費者的交易數據形成數據庫并分布式儲存,各個數據區塊通過哈希算法以“鏈”的形式連接,在非對稱加密算法的作用下進一步保證數據的真實可靠;網絡層的功能是對數據進行有效傳播,在該層中,只要產生電商交易的涉稅信息,就會在電商企業、消費者、金融機構等各個節點記錄;共識層即共識機制和智能合約,該層寫入共識機制和智能合約,保證電商交易產生的數據能夠在該層智能合約的作用下進一步確定交易信息的完整準確,使得數據更加可信,最終完整記錄在系統之中。

接口層和應用層是為保證系統所儲存的涉稅數據能夠更好地實現記錄、共享和應用。接口層保證了該系統各個節點,以及與其他部門的連通,通過接口端將區塊鏈中的涉稅信息與交易的各方節點連接在一起,包括納稅人、電商平臺、消費者、金融機構、物流機構等,使各方節點能參與到區塊鏈數據的記錄和使用上。另外,根據實際情況需要,該層還可以接入工商部門、海關部門等,實現數據共享。最后一層為應用層,主要體現為區塊鏈技術在電商企業稅收征管上的具體運用,在該層寫入稅收要素、稅收優惠、稅收計算法則等具體稅收要求和政策,再寫入稅務稽查、區塊鏈電子發票等。

根據電商交易流程(如圖4所示)看出,電商交易涉及的參與節點除了賣方和買方,還有物流企業、金融機構、平臺等。[13]在一項交易中,買方通過平臺從電商企業處購買貨物(此時企業并未收到消費者的資金),電商企業通過物流企業發貨,由物流企業將貨物送至消費者,此時消費者的資金再通過金融機構(銀行、支付寶等)轉到電商企業,從而完成電商交易的整個活動。在交易過程中,無論是以支付寶賬號登錄的店鋪,還是經過市場監管部門登記的店鋪,都會通過非對稱加密算法被記錄到區塊鏈系統之中,還包括買方的購買信息、商品參數、資金流向、區塊鏈電子發票信息等,相應地存儲在數據層中;作為交易獨立第三方的物流企業,物流信息也會被儲存,數據記錄從電商交易的初始直到交易完成。由此,在數據層中,將會包含交易所產生的資金信息、物流信息、電子發票信息,以及納稅人的基本信息等,最后按圖4所示,系統再根據應用層寫入的具體規定對交易所產生的納稅義務進行識別,確定納稅人的最終應納稅額。通過之前幾層對數據的真實、可靠地存儲,以及對合約的自動執行,再將各方的信息成功接入系統,稅務機關能夠牢牢把握納稅人的情況,應納稅額在系統中一目了然。就算納稅人符合稅收優惠等條件,也能夠在應用層被篩選出來,調整應納稅額。也就是說,在電商企業區塊鏈稅收征管系統中,只要發生了納稅義務,就無法逃脫監控。這能夠最大程度上減少稅款流失,提高稅務機關的稅收征管效率。

(二)確立稅務機關征管“中心”

構建電商企業區塊鏈稅收征管系統,應該根據稅收征管的內涵要求,以及實際情況實施。稅務機關處于稅收征管活動的中心地位,若生搬硬套去中心化反而適得其反。稅務機關負責給予交易各方寫入數據的權限,允許交易各方寫入交易信息,但限制未參與者數據寫入權利。稅務機關以中心管理者的地位獲取涉稅信息,保證所獲信息的真實、準確、全面。在電商企業區塊鏈稅收征管系統中,稅務機關無法做到完全去中心化,但并不具有修改數據的權限,只能對系統涉及的節點進行管理和把控。

(三)設置稅收信息讀寫權限

針對透明性可能導致納稅人的隱私泄露問題,區塊鏈已經采用“秘鑰”和“公鑰”的機制,能在一定程度上保證納稅人信息安全,卻無法保證交易信息安全。構建區塊鏈電商企業稅收征管系統應該考慮對交易信息采取“半透明化”方式,即對納稅人數據信息設置權限。首先,針對數據寫入,作為系統“中心”稅務機關可規定交易參與的各節點,只能寫入自身涉及的交易信息,系統再充當“核對者”,對各節點寫入的數據進行對比判斷。只有滿足所有節點數據的準確一致性才能寫入成功,相關的交易才能有效進行。其次,在讀取數據的時候,稅務機關設置相應的權限,非交易的參與者無法獲得涉稅數據,交易參與者只能獲取自己參與交易的信息,從而保證其他信息安全。在實現其他部門數據共享的過程中,稅務機關可以設置相應權限,只有具有權限的部門才能讀取數據,且應用程序和數據只能在特定的硬件設備、物理環境中運行[14],從而避免隱私泄露。

(四)改進完善法律配套措施

任何一種新生技術的應用,都需要有完整的配套措施予以支撐。一方面是完善法律法規,《十四五國家信息化規劃》明確,建設技術規則治理體系。建立和完善數字技術應用審查機制和監管法律體系,開展技術算法規制、標準制定、安全評估審查、倫理論證等工作,明確人工智能、區塊鏈等關鍵應用法律主體及相關責任。健全區塊鏈在法律方面的責任與義務,明確電子數據的法律效力,以及保管、認定等程序。另一方面是促進稅務人員了解和運用區塊鏈,健全監控制度等配套設施。對于數字化資產,不能完全依賴其自身的監督作用,可以在區塊鏈電商企業稅收征管系統開發過程中,授權相關的監督管理機構,允許訪問納稅人相關信息,或者在應用層寫入監管措施,保證涉稅數據能夠得到有效的監督,進一步保證涉稅數據的安全、可靠。

參考文獻:

[1]蔡昌,趙艷艷,戴夢妤.基于區塊鏈技術的稅收征管創新研究[J].財政研究,2019(10):114-127.

[2]楊楊,杜劍,羅翔丹.區塊鏈技術對稅收征納雙方的影響探析[J].稅務研究,2019(2):114-118.

[3]朱炎生.區塊鏈技術運用于涉稅交易信息管理:潛在變化與政策選擇[J].稅務研究,2020(7):53-57.

[4]張翅.電商企業征稅預期下的納稅優化[J].開放導報,2017(5):54-56.

[5]武漢市國際稅收研究會課題組,劉崇俊,鄭俊生,等.電子商務稅收征管國際經驗及借鑒[J].國際稅收,2015(3):54-57.

[6]張巍,郭墨.區塊鏈技術服務稅收征管現代化的契合性研究[J].稅務研究,2019(5):80-86.

[7]許多奇,楊健.我國虛開增值稅專用發票法律治理探究[J].上海政法學院學報,2019(4): 41-51.

[8]董志學,張義軍,宋濤.基于區塊鏈技術的稅務管控路徑研究[J].稅務研究,2018(4):108-112.

[9]楊雷鳴,朱波,蘇宇.關于應用區塊鏈技術提升稅收風險管理的思考[J].稅務研究,2019(4):77-80.

[10]蔡昌,趙艷艷,戴夢好.基于區塊鏈技術的稅收征管創新研究[J].財政研究,2019(10):114-127.

[11]董麗娟.區塊鏈技術在稅收管理領域的應用[J].地方財政研究,2020(12):73-77.

[12]賈宜正,章藎今.區塊鏈技術在稅收治理中的機遇與挑戰[J].會計之友,2018(4):142-145.

[13]陳鑫坤,基于區塊鏈技術的電子商務稅收征管系統的構建[C]//.吉林省財政科學研究所.財金觀察(2020年第1輯).長春:吉林省財政科學研究所,2020:10.

[14]商紅明,余丹.區塊鏈治稅的優勢、風險與啟示[J].稅收經濟研究,2023(2):90-95.

Application of Blockchain Technology in Tax Collection and Management of E-commerce Enterprises

Hu Yuntong Ling Hudong

(Political Science and Law Legal Accounting and Financial and Tax Compliance Research Center, Southwest University, Chongqing 401120)

Abstract: Under the background of Internet high-speed innovation, Chinas e-commerce develops rapidly and the e-commerce trade has brought a great convenience for the economic and society. E-commerce transactions have the characteristics of paperless and hidden, and traditional tax collection and management methods are difficult to apply, resulting in serious tax loss. As an emerging technology based on the Internet, blockchain has the characteristics of decentralization, consensus mechanism, transaction confidentiality, data traceability, etc., which can accurately lock taxpayers, reverse the paper-based reliance on collection and management, reduce the asymmetry of tax information, and improve tax compliance. At the same time, it also shows the lack of legal support, “decentralization” is not applicable, and there is a risk of privacy leakage. It is urgent to build a blockchain tax collection and management system, establish a tax authority collection and management “center”, set up tax information reading and writing permissions, and improve and perfect legal supporting measures to enhance the application effect of blockchain technology in the tax collection and management of e-commerce enterprises.

Key words: Blockchain; E-commerce enterprises; Tax collection and administration