日本經濟,真復蘇還是假復蘇?

2023-10-28 14:58:44張玉來

世界知識 2023年20期

張玉來

2023年8月3日,日本東京街頭,行人走過播報日經平均指數的電子顯示屏。

“日本經濟正處于擺脫通縮的轉折點”——日本政府8月29日發布《2023年度經濟財政報告》時對其經濟做出了新定義。此前,日本第二季度統計數據(第一次速報值)的年化實際增長率高達6%,盡管很快又修正為4.8%,但也屬較高速度,同期美國為2.1%。日本股市最近也是行情不斷高漲,7月3日的日經平均股價一度創下33753點,已接近泡沫經濟時期的高點。已故斯坦福大學教授青木昌彥曾提出“30年周期論”,預言日本經濟將用30年時間過渡到“新的制度體系”,難道這一判斷就要變成現實了?

股市一路高歌猛進

近些年主導日本經濟政策的“安倍經濟學”最直觀成效就體現在股票市場上。目前,日經平均股價已是安倍晉三第二次出任首相之年2012年底(10395點)的三倍以上。當時,作為“安倍三支箭”之一的“大膽金融寬松”政策成功阻止了日元持續升值趨勢,日元匯率從當時1美元兌85日元迅速下滑,并很快跌破120日元。就股市而言,除了日本央行的“貢獻”(持有ETF超過61萬億日元)外,外國資本截至2016年凈買入額超過20萬億日元,對日元貶值也“功不可沒”。

最近,美國的貝萊德、英國的施羅德和法國的東方匯理等大型資產管理公司均把日本股市投資評級從“減配”(Underweight)上調為“中性”。今年初以來,以黑石集團首席執行官史蒂芬·施瓦茨曼為代表的華爾街大佬們也相繼訪問日本,對投資日本表達了強烈意愿。捷足先登的巴菲特于4月在東京宣布,將把2020年購入的伊藤忠商事等五大日本商社股份從5%提升至7.4%,市值超過1.9萬億日元。據日本財務省調查,僅在2023年4~5月的九周時間里,外國投資者的股票凈買入額就達7.4萬億日元,日經平均股價創下20世紀90年代泡沫經濟后33年來的新高。

日本上市企業凈利潤也在攀升,有望連續三年創新高。日本經濟新聞社對在東京證券Prime市場上市的1103家公司進行了分析調查,結果顯示日本上市企業2023財年凈利潤將同比增長6%,繼續創下新高。以豐田公司為例,2023年4~6月的合并利潤首次突破1.3萬億日元,創有史以來季度最高值。

企業轉型見成效

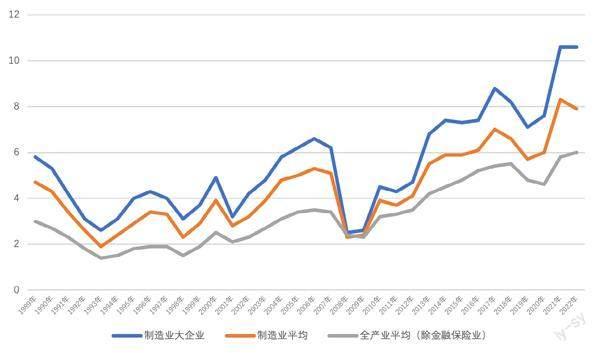

自1992年泡沫經濟崩潰后,日本企業曾因雇傭、設備、債務等“三大過剩”陷入長達十多年的經營困境。如今的日本企業,依托日本政府推動的新自由主義改革,通過戰略轉型、業務重組、經營模式轉換和加速國際化等努力,正重新構建國際競爭力。首先,財務狀況變得更加穩健。當前,日本全行業(金融保險業除外)企業的自有資本率平均為40.8%,制造業更高達49.8%,遠高于美國企業。其次,利潤剩余不斷增加。2022年日本企業(金融保險行業除外)總利潤剩余已升至554.7萬億日元,相當于2000年近三倍。第三,平均盈利能力超過歐洲企業、逼近美國企業,全行業經常利潤率升至6%,制造業則保持在7.9%的水平,大型制造企業更是達10.6%。第四,國際化經營成為典型特征。當前日本對外直接投資余額已突破2萬億美元,制造業海外生產占比35%、海外銷售占比38%。由此而帶來的龐大規模對外投資收益成為日本經常收支的支柱,2022年度日本經常收支達35萬億日元,有效沖抵了日元貶值帶來的巨額貿易赤字。

技術依然是日本企業的“殺手锏”,助其在全球價值鏈體系中保持“存在感”。在科睿唯安2023年度“全球百強創新機構”排行榜中,38家日本企業入選,遠超第二位美國的19家。另據日本經濟產業省2020年調查,在全球占據60%以上市場份額工業品類中,日本有220個,超過美國(99個)、歐洲(50個)和中國(44個)。

分化問題日趨嚴重

最近,一場突發的大罷工揭開了日本經濟的“傷疤”。8月31日,位于東京繁華區池袋的十合·西武百貨公司因罷工而關門歇業,超過900名員工參加了此次“60年不遇”的罷工,原因是擔心公司被出售給美國投資基金后自身利益難保。事實上,自從邁入平成時代(1989~2019年)以來,日本勞工地位確實在不斷下降,貧富差距造成社會迅速分化。

在泡沫經濟崩潰后日本政府推行的新自由主義改革中,勞動改革占據了重要位置。為幫助企業解決雇傭過剩問題,“自由化”和“流動性”成為勞動改革的兩大口號,結果是出現了派遣員工為主的所謂“非正式員工”,其工資收入僅為正式員工的約60%,而且,由于沒有了年功序列保障,也失去了工資逐年上漲的傳統特征。如今,日本非正式員工規模已達2090萬人,就業總占比為36%,徹底瓦解了“一億總中流”的社會根基。收入差距擴大造成相對貧困問題,到2021年日本的相對貧困率升至15.4%,也就是說,每6.5人中就有1人處于貧困狀態。

數據顯示,目前日本家庭平均儲蓄額為1900萬日元,其中27%的家庭實際處于“零存款”狀態。由于股票在日本家庭金融資產中占比僅為約14%,當前的股價上漲不僅不能為多數人帶來財富,反而會進一步加劇貧富分化。此外,由于日元貶值造成輸入型通脹,創紀錄的物價上漲對國民生活構成巨大壓力。總務省調查顯示,6月日本家庭消費支出同比下降4.2%。高通脹也已威脅到人們的實際收入,日本實際工資收入連續15個月下降,工資上漲追不上物價上漲的速度。

日本企業也出現嚴重分化趨勢。以此次爆發罷工的十合·西武百貨公司為例,十合和西武原本分別是大阪和東京的兩家代表性百貨公司,30年前僅西武的銷售額就高達3000億日元,與三越百貨不相上下。泡沫經濟崩潰后,IT革命、電商崛起嚴重沖擊了傳統百貨業,陷入困境的西武試圖與十合百貨抱團取暖,經營失敗后被7&i收購,如今又面臨被轉讓給美國投資基金的命運。日本中小企業的經營狀況更是堪憂,由于人手短缺、物價飛漲,今年上半年破產倒閉的中小企業比去年同期增加三成,已超過4000家。毋庸置疑的是,當前日本實施的金融寬松政策也掩蓋了社會面上存在大量僵尸企業的事實。

新風險與傳統風險疊加

高通脹風險正在成為日本經濟面臨的最大威脅。2022年4月以來,受烏克蘭危機影響及日元匯率驟貶沖擊,日本進口原材料價格大漲。為轉嫁成本,企業被迫提高終端產品價格,導致輸入型通脹迅速蔓延。為了應對物價上漲,2022年5月和12月日本通過了兩次補充預算,動用財政規模分別為2.7萬億和28.9萬億日元。在2023年3月通過的總額高達114萬億日元一般預算支出中,物價應對預備費仍高達4萬億日元。《日本經濟新聞》2023年9月進行的民調顯示,“控制物價”已成為國民對政府的“最大期待”。9月20日,岸田文雄首相在出席聯合國大會期間披露,應對高通脹將成為新經濟對策的核心支柱。

日本企業經常利潤率變遷(1989~2022年)單位:%

來源:法人企業統計調查(日本財務省)

與高通脹相關聯,日元貶值風險也成為困擾日本經濟的新難題。眼下,日元匯率已逼近1美元兌150日元大關。日本央行的數據則顯示,當前實際有效匯率為74.31,“日元實力是53年來的低點”。造成日元購買力下降(輸入型通脹)的主要原因是日本央行執行的金融寬松政策,日本成為全球主要經濟體中唯一實施貨幣寬松的國家,導致日元兌多種貨幣不斷貶值,也造成日本國內購買力的實際下降。于是,日本金融當局的主要任務從過去避免日元升值逆轉為避免日元貶值。據媒體披露,2022年9至10月日本曾動用超過9萬億日元巨額資金進行外匯干預。

事實上,日元貶值主因是其與美元之間存在巨大利差,而日本銀行不敢輕易加息,因為那樣做就意味著要退出寬松政策。近年日本新發國債規模不斷攀升,2020年一舉突破108萬億日元,債務總額高達1270萬億日元,與國內生產總值(GDP)之比為261%,遠遠超過世界各國。由于央行成為國債主要接盤者,其資產負債表不斷膨脹,目前已達743萬億日元,相當于GDP的132%,是歐洲央行(58%)和美聯儲(32%)的2~3倍。這種“非正常狀態”導致金融風險與財政風險相疊加。財務省指出,“利率每上升一個百分點,政府償債負擔就增加3.7萬億日元”。這才是日本央行遲遲難以退出寬松的主因。

作為困擾日本經濟結構性難題的少子老齡化也在持續惡化。新冠疫情爆發后,日本人口形勢越加嚴峻,2022年出生人數首次跌破80萬,總和生育率(一國每個育齡期婦女平均生育子女數)降至1.26,2023年上半年新生兒數量僅為37萬,創歷史新低。與此相對照,65歲以上老人增至3627萬,人口占比達29%,社會保障給付費升至134萬億日元,過去20年來擴大了1.6倍。老齡化還拉低了GDP的潛在增長率,加劇勞動投入減少、資本儲蓄縮減、全要素生產率下降等問題。當前日本潛在增長率為0.3%,僅是泡沫經濟時期的十分之一。

總之,日本經濟從數字上看確實處于復蘇中,但卻面臨著新舊風險相互疊加的問題,形成極其復雜且嚴峻的環境。尤其當前世界經濟有陷入“超級泡沫化”的趨勢,全球債務余額已達307萬億美元(相當于全球GDP總額的336%),作為唯一沒有退出金融寬松的日本經濟顯然將面對更為困難的境地。一言以蔽之,在退出金融寬松之前,日本經濟難言真正意義上的復蘇。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00