我國上市公司環境會計信息披露質量評價

——來自重污染行業上市公司的經驗證據

2023-10-30 09:35:38方麗娟

中國農業會計 2023年20期

方麗娟

(作者單位:寧夏理工學院經濟管理學院)

環境會計信息披露作為企業向社會傳遞其環境表現信息的工具,以及社會監督企業環境保護活動的途徑,一直是學者關注的重點,是一項重要的研究課題[1]。規范研究方面,方麗娟[1]、羅群[2]等學者對我國上市公司環境信息披露的內容進行了統計,分析了其存在的問題,并提出了提高環境信息披露質量的建議;實證研究方面,朱煒[3]、張亨溢[4]等學者對環境信息披露的影響因素進行了實證研究。

本文從會計信息質量特征出發,構建環境信息披露質量評價指標體系,采用Borda 模型,對我國上市公司年度財務報告和社會責任報告中已披露的相關環境信息的質量進行評價。與現有研究不同,本文既從環境會計信息的相關性、可靠性、可比性、可理解性、及時性等方面界定其質量評價特征,并據此構建環境會計信息的質量評價指標體系,又對我國重污染行業上市公司環境會計信息質量進行評價。

一、會計信息質量特征

會計信息質量特征是會計系統為實現會計工作目標而對會計信息進行的約束,它主要回答什么樣的會計信息才算有用或有助于決策[5]。

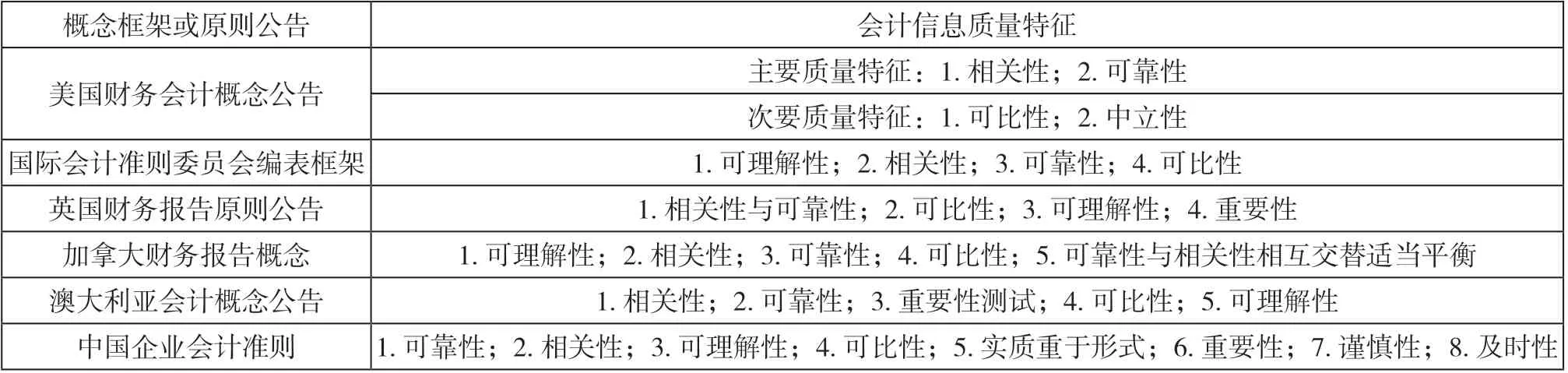

自1980 年美國財務會計準則委員會(Financial Accounting Standards Board, FASB)發表第2 號概念公告《會計信息的質量特征》以來,加拿大、英國、澳大利亞等國家及國際會計準則委員會相繼發表了各自的概念框架或原則公告,在其公告中闡述了會計信息質量特征框架體系[6],如表1 所示。

表1 國際機構及主要國家的會計信息質量特征一覽

由表1 可知,雖然各國及國際機構對會計信息質量特征的具體內容的認識不盡相同,但相關性、可靠性、可比性、可理解性等具體內容得到了一致認同。

作為會計信息的重要組成部分,環境會計信息具備會計信息的一般質量特征。日本2002 年頒布《環境會計準則》,對環境會計信息質量特征作出了專門規定,主要包括相關性、可靠性、可理解性和可比性等[7]。我國學者袁廣達在其研究中也認為,環境會計信息的質量特征包括可靠性、相關性、可理解性、可比性、及時性等[8]。

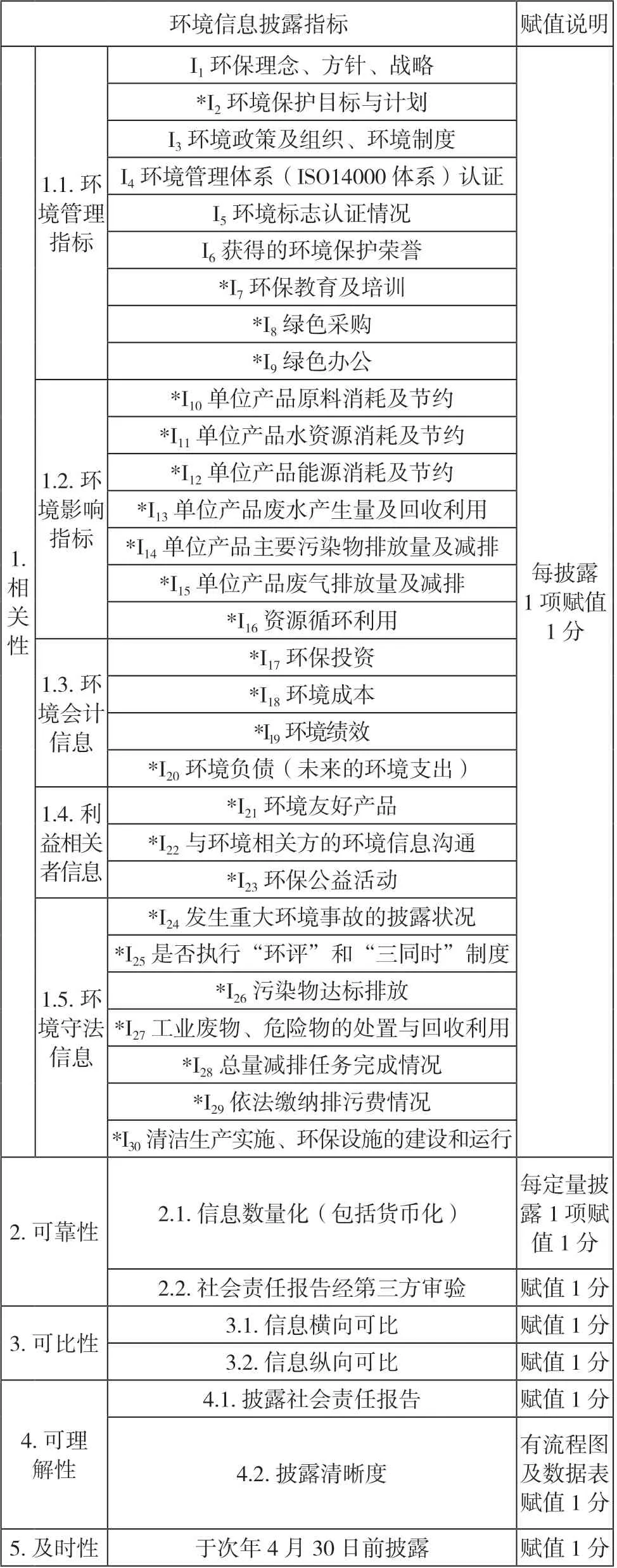

二、環境會計信息質量評價指標體系構建

綜合以上各國準則制定機構及學者觀點,本文將環境會計信息的質量特征界定為相關性、可靠性等5 個維度,并據此構建5 個維度的一級指標體系,以及各一級指標體系下的二級和三級指標體系。

一是相關性指標,即企業提供的環境會計信息應當與利益相關者的決策相關,其有助于對企業過去、現在及未來的環境表現作出評價或預測。

二是可靠性指標,即企業以實際發生的環境相關事項為依據,如實進行環境信息披露。本文將環境信息的數量化和是否經過第三方審驗作為可靠性的二級指標。

三是可比性指標。橫向可比性:將某企業環境信息與同行業其他企業環境信息比較,或者與行業平均水平比較。縱向可比性:同一主體環境信息在不同時期的比較。因此,本文將環境信息的橫向與縱向對比作為可比性的二級指標。

四是可理解性指標,即企業提供的環境信息應當清晰明了,便于信息使用者理解和使用。環境信息是否具有可理解性:一是要看信息提供者對環境信息的表達方式;二是要看信息提供者所提供的環境信息詳略程度。因此,本文將是否披露社會責任報告、披露的詳細程度、披露的清晰度作為可理解性的二級指標。

五是及時性指標。及時性要求及時收集、及時處理、及時編制并報告環境信息。所以,本文以是否于次年4 月30 日之前披露環境信息作為評價是否及時的二級指標。

綜上,筆者基于相關性指標、可靠性指標、可比性指標、可理解性指標和及時性指標,構建環境會計信息質量評價指標體系,如表2 所示。

表2 環境會計信息質量評價指標體系

三、環境會計信息質量評價方法

首先,采用內容分析法來量化企業的環境信息披露。依據表2 所示的指標體系,筆者對318 個樣本2020—2022 年連續3 年的年報和社會責任報告中披露的每一條環境會計信息進行采集,每披露其中一項內容,賦值1 分,用該方法將定性的描述定量化,從而便于對環境會計信息質量進行評價。

其次,采用Borda 模型,結合專家咨詢結果,為環境信息質量評價的各子指標體系設定合理權重。Borda 模型是法國數學家伯達(Borda)于1781 年提出的一種決策評價方法。該方法的基本思想是,通過對m位專家給出的n個被評價對象的優序關系進行比較,以確定被評價對象的Borda 分數,并按該分數排序,最高者即最終評價。

設yi為第i個被評價對象,則n個被評價對象構成的集合為Y={y1,y2,…,yi,…,yn},由m個專家組成專家小組,分別對Y中的對象進行評價。若專家認為評價對象yi優于評價對象yj,記為yiS yj。

某專家k通過將第i個被評價對象與第j個被評價對象進行比較,為第i個被評價對象進行評分,評分規則:

專家k對評價對象yi的評分:

若專家k認為評價對象yi優于yj,則其評分為1;若其認為優于兩個評價對象,則其評分為2;依此類推。如果認為yi優于所有的評價對象,其評分為n。

所有專家評分矩陣:

設bi為所有專家對評價對象yi的累積評分,則:

式(4)中,bi即為評價對象yi的Borda 分數。

各評價對象的Borda 分數與所有評價對象Borda 分數總和的比值就是該評價對象的權重,即,

本文通過對包括高校教師和行業專家在內的30 位專家學者進行問卷調查,采用Borda 模型,求得相關性、可靠性、可比性、可理解性與和及時性等指標的權重分別為0.358 7、0.337 0、0.087 0、0.097 8、0.119 5。

最后,根據各子指標體系評價分數和相應權重進行計算,得出某公司環境會計信息質量評價指數:

式(5)中:EDI為環境信息質量評價指數;t為環境信息質量特征(即相關性、可靠性、可比性、可理解性和及時性)中的第t個方面;EDt為第t項環境信息質量特征的披露分值;Wt為第t項環境信息質量特征的權重;EDmax為公司信息披露最大分值。

環境信息質量評價指數(EDI)綜合考慮了會計信息質量特征及其權重,因此可以較好地衡量企業環境信息披露質量。EDI的數值越大,披露質量越高,反之則越低。

四、重污染行業上市公司環境會計信息質量評價

(一)樣本選取與行業分類

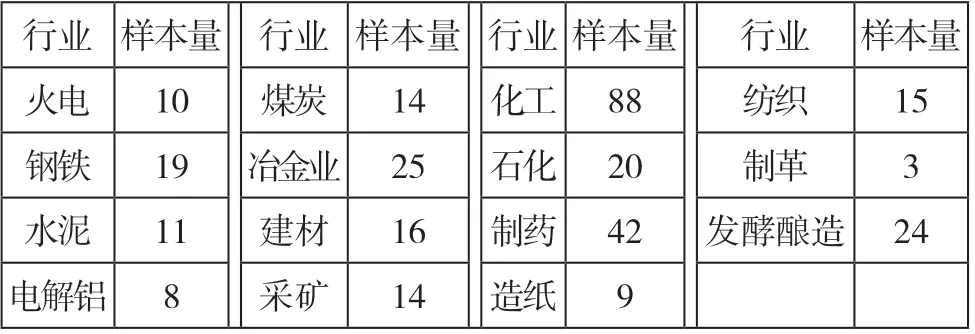

環境信息披露主要是大公司行為[6]。按中國證監會和生態環境部的規定,重污染行業有強制披露環境信息的義務。本文選擇重污染行業上市公司進行評價。截至2022年12 月31 日,滬深兩市A 股有重污染企業共704 家,按照50%的比例分行業抽取樣本,剔除2021 年和2022 年上市的公司以及*ST、ST 的上市公司,最終得到樣本318家公司。對其2020—2022 年連續3 年披露的環境會計信息質量進行評價。318 家樣本公司的年報均來源于巨潮資訊網。

重污染行業的認定,以《上市企業環保核查行業分類管理名錄》為依據,分為火電、鋼鐵等15 個重污染行業。這15 個行業318 家上市公司2020—2022 年共有954 個年度觀測值,構成了本文的研究樣本,如表3 所示:

表3 樣本的行業分布

(二)重污染行業環境會計信息質量評價

首先,對環境信息評價指數確定質量水平等級。借鑒國內學者[9]的社會責任信息質量評價方法,將100 分從低到高分為低、中、高3 個等級,每個等級再細分為兩個檔次,6 個范圍段,如表4 所示:

表4 環境會計信息質量水平的等級劃分

其次,根據Borda 模型計算各重污染行業318 家樣本企業的環境信息質量評價指數EDI,得出各重污染行業的環境信息質量評價指數均值,如表5 所示。

表5 2020—2022 年各行業環境信息質量評價指數

重污染行業上市公司2020—2022 年環境信息質量評價指數均值分別為27.23%、37.12%、37.54%,排在前3 位的依次是造紙、鋼鐵、煤炭業,排在后3 位的依次是石化、制革、火電業。總體看,污染較重行業的環境信息披露指數高于污染較輕的行業。

最后,根據環境信息評價指數等級對各重污染行業樣本企業數量進行統計。其中,209 家樣本公司的環境信息質量評價指數處于質量水平低的等級,占總樣本量的66%;103 家的指數處于中等水平,占總樣本量的32%;只有6 家樣本公司指數處于質量水平高的等級,占總樣本量的2%。

(三)整體質量水平的結構分析

本文嘗試探究造成整體質量水平低的原因。為此,分別對樣本公司相關性、可靠性、可比性、可理解性和及時性等指標進行標準化處理(轉化為百分制),計算其環境信息質量評價指數,如表6 所示:

表6 各子模塊環境信息質量評價指數

表6 數據表明,除了“及時性”很好,“可比性”與“可理解性”披露水平分別為59.45%、35.97%,處于中等水平,而“相關性”與“可靠性”則處于“低”和“很低”的層次,披露質量整體較低。

五、研究結論、原因與建議

本文采用Borda 模型,計算了我國重污染行業上市公司環境會計信息質量評價指數,研究結論如下:

第一,重污染行業內,除了鋼鐵(2020—2022 年披露指數均值40.31%,見表5)和造紙業(2020—2022 年披露指數均值50.42,見表5),各重污染行業上市公司環境信息披露質量指數均值均處于40%以下(見表5)。污染較重行業的環境信息披露質量高于污染較輕的行業。

第二,2020—2022 年樣本企業的環境會計信息披露指數分別為27.23%、37.12%、37.54%,3 年的指數均值為33.96%,處于較低水平。

我國重污染行業環境會計信息披露質量低的原因如下:一是缺乏統一的環境信息披露準則,導致上市公司同時參考不同的指南或指引(如《公司履行社會責任的報告編制指引》《可持續發展報告指南》等)披露環境信息,給企業披露環境信息帶來了一定困難。二是環境信息披露機制不完善。除了在特定情況下強制企業披露相關環境信息,現有環境法律法規都是引導和鼓勵企業自愿披露。而自愿性環境信息披露機制下,出于成本效益的考慮,一些上市公司可能會選擇少披露或者不披露,或者只披露“好消息”而不披露“壞消息”[1]。

因此,筆者建議:一是要制定統一的環境信息披露準則,如中國證監會、生態環境部與財政部會計準則制定委員會應聯合制定《上市公司環境信息披露準則》,對企業披露環境信息予以規范;二是擴大強制性環境信息披露范圍,減少企業自愿性環境信息披露的選擇。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

領導決策信息(2018年26期)2018-10-12 02:18:26

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04